Riassunto esecutivo:

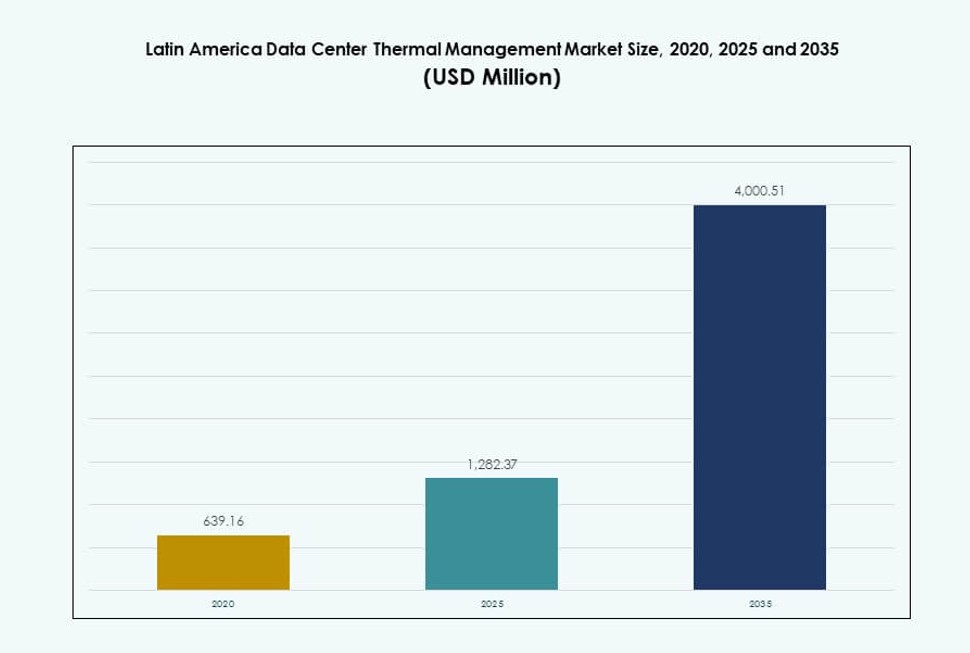

La dimensione del mercato della gestione termica dei data center in America Latina è stata valutata a 639,16 milioni di USD nel 2020, raggiungerà 1.282,37 milioni di USD nel 2025 e si prevede che raggiungerà 4.000,51 milioni di USD entro il 2035, con un CAGR dell’11,98% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in America Latina 2025 |

1.282,37 Milioni di USD |

| Mercato della Gestione Termica dei Data Center in America Latina, CAGR |

11,98% |

| Dimensione del Mercato della Gestione Termica dei Data Center in America Latina 2035 |

4.000,51 Milioni di USD |

La crescita nelle implementazioni hyperscale e cloud sta alimentando la domanda di sistemi termici avanzati. Gli operatori stanno adottando tecnologie di raffreddamento ibrido, controlli ottimizzati dall’IA e raffreddamento a liquido per gestire carichi di lavoro ad alta densità. I requisiti di sostenibilità e gli obiettivi di efficienza energetica stanno accelerando questo cambiamento, rendendo il design termico una preoccupazione fondamentale per l’infrastruttura. Il mercato svolge un ruolo strategico per gli operatori di data center che cercano di ottimizzare i costi operativi e il tempo di attività. Per gli investitori, offre valore a lungo termine poiché le prestazioni termiche influenzano direttamente la scalabilità e l’affidabilità delle strutture.

Il Brasile guida la regione, supportato da costruzioni hyperscale e una forte domanda di dati urbani. Messico e Cile stanno emergendo con nuovi campus focalizzati sull’IA e integrazione di energie rinnovabili. Colombia e Perù mostrano una crescente implementazione edge legata a zone cloud regionali e carichi di lavoro localizzati. Il mercato della gestione termica dei data center in America Latina è modellato sia da grandi hub centrali che da strutture regionali distribuite che si adattano alle condizioni locali.

Dinamiche di Mercato:

Fattori di Mercato

L’espansione Hyperscale e i Carichi di Lavoro AI Guidano la Domanda di Soluzioni Termiche ad Alte Prestazioni

I data center hyperscale si stanno espandendo rapidamente in America Latina, specialmente in Brasile, Cile e Messico. Queste strutture richiedono sistemi avanzati di gestione termica per supportare il calcolo ad alta densità e i carichi di lavoro AI. L’uso crescente di GPU e chip AI genera più calore, rendendo meno efficaci i metodi di raffreddamento tradizionali. I sistemi a base di liquido e ibridi stanno guadagnando adozione per mantenere l’efficienza. Il mercato della gestione termica dei data center in America Latina sta beneficiando degli investimenti in aumento negli hyperscale. Gli operatori danno priorità al raffreddamento efficiente dal punto di vista energetico per ridurre il PUE e i costi operativi. Gli investimenti si stanno spostando verso infrastrutture a prova di futuro capaci di scalare. Aziende e investitori vedono le soluzioni termiche come essenziali per ridurre i tempi di inattività e prolungare la vita delle apparecchiature.

- Ad esempio, l’unità di distribuzione del refrigerante Liebert XDU450 di Vertiv offre una capacità di raffreddamento nominale di 453 kW con una differenza di temperatura di approccio di 4°C.

Gli Obiettivi di Sostenibilità Accelerano l’Adozione di Tecnologie di Raffreddamento ad Alta Efficienza Energetica

Governi e imprese stanno enfatizzando la riduzione del carbonio e lo sviluppo di data center ecologici. I sistemi termici efficienti aiutano a ridurre il consumo di energia e supportano la conformità ESG. La domanda di tecnologie che utilizzano meno acqua ed elettricità è in aumento. Il controllo del raffreddamento basato su AI, il raffreddamento ad aria libera e i sistemi di immersione si allineano con i mandati attenti al clima. Le imprese cercano di ridurre il costo totale di proprietà e di soddisfare gli obiettivi interni di sostenibilità. Il mercato della gestione termica dei data center in America Latina consente agli operatori di raggiungere obiettivi energetici mantenendo l’operatività. Gli stakeholder investono in sistemi che forniscono monitoraggio in tempo reale e raffreddamento autonomo. Le infrastrutture allineate con l’ESG ricevono preferenza sia dai clienti che dai regolatori.

L’Edge Computing e l’Espansione Regionale del Cloud Richiedono Sistemi di Raffreddamento Compatti e Scalabili

Le implementazioni edge nelle città di secondo livello stanno aumentando, spinte dalla domanda di contenuti locali e bassa latenza. Questi siti richiedono unità di raffreddamento compatte e modulari con scalabilità flessibile. Le sfide di raffreddamento si intensificano a causa di spazi ridotti e ventilazione limitata. Soluzioni come gli scambiatori di calore a porta posteriore e il raffreddamento a liquido basato su rack aiutano a ottimizzare lo spazio. Il mercato della gestione termica dei data center in America Latina supporta la digitalizzazione regionale attraverso infrastrutture su misura. Gli operatori necessitano di sistemi di raffreddamento che si adattino a climi variabili e vincoli di spazio. Gli investitori stanno finanziando infrastrutture agili per soddisfare la domanda regionale. Questo guida l’innovazione dei prodotti focalizzata su zone di calcolo dense e risorse distribuite.

Il Software di Ottimizzazione Termica Basato su AI Migliora l’Efficienza e il Controllo del Sistema

Il raffreddamento definito dal software sta trasformando la gestione termica nei data center dell’America Latina. Strumenti come l’ottimizzazione AI, i cruscotti DCIM e i moduli BMS permettono agli operatori di monitorare, prevedere e controllare la temperatura. L’integrazione con infrastrutture intelligenti consente una regolazione termica proattiva basata su carichi in tempo reale. Il mercato della gestione termica dei data center in America Latina si sta muovendo verso l’automazione intelligente. Queste piattaforme riducono l’errore umano, aumentano la reattività del sistema e prolungano la vita delle apparecchiature. Le aziende beneficiano di un miglior uptime e di un migliore controllo operativo. Gli investitori favoriscono i data center con ottimizzazione energetica intelligente poiché riducono l’OPEX e migliorano le metriche di sostenibilità.

- Ad esempio, la serie Liebert XDU di Vertiv presenta pompe ridondanti che supportano flussi massimi di 450 l/m a una pressione differenziale di 2,0 bar per un funzionamento affidabile. L’integrazione con infrastrutture intelligenti consente una regolazione termica proattiva basata su carichi in tempo reale.

Tendenze di Mercato

Le Architetture di Raffreddamento Ibride Guadagnano Trazione tra le Implementazioni di Server ad Alta Densità

Gli operatori stanno adottando soluzioni termiche ibride che combinano sistemi ad aria e liquido per gestire il calore in modo più efficace. Gli ambienti di calcolo ad alta densità guidati da AI, cloud e streaming di contenuti sono comuni. Il raffreddamento ad aria pura fallisce sotto tale carico, mentre i sistemi completamente liquidi rimangono costosi. Il mercato della gestione termica dei data center in America Latina vede una crescente integrazione di modelli ibridi che bilanciano efficienza e costo. Il raffreddamento a liquido a porta posteriore, il contenimento del corridoio caldo e i moduli diretti al chip operano in sinergia. I fornitori sviluppano soluzioni modulari che si adattano alle condizioni specifiche del sito. Gli operatori apprezzano la flessibilità nel passaggio tra i tipi di raffreddamento nel tempo.

Il Raffreddamento a Cambiamento di Fase e a Immersione Emergono come Tecnologie di Nicchia ma in Crescita

Tecnologie innovative come i materiali a cambiamento di fase e il raffreddamento a immersione stanno entrando in progetti pilota e implementazioni su piccola scala. Questi sistemi offrono un controllo termico ultra-efficiente per ambienti specializzati. Sebbene non siano mainstream, il loro utilizzo in blockchain, AI e cluster HPC è in aumento. Il mercato della gestione termica dei data center in America Latina riflette una sperimentazione iniziale con queste alternative. Gli operatori li testano per risparmi energetici e guadagni di sostenibilità. I sistemi a immersione riducono l’uso di acqua, mentre il cambiamento di fase offre un trasferimento di calore passivo. Entrambi si allineano con obiettivi ambientali a lungo termine. L’adozione rimane lenta ma costante, supportata dalla R&S dei fornitori e dall’interesse del governo per la tecnologia verde.

Aumenta la Domanda di Monitoraggio come Servizio e Analisi Termica Predittiva

Gli operatori cercano il monitoraggio esternalizzato e l’analisi predittiva per le prestazioni termiche. I fornitori offrono piattaforme che forniscono strumenti diagnostici e di previsione del raffreddamento in tempo reale. Questi servizi riducono i tempi di inattività e prevengono il guasto del sistema. Il mercato della gestione termica dei data center in America Latina sta assistendo a un passaggio dall’ispezione manuale alla fornitura di servizi intelligenti. I modelli predittivi rilevano ostruzioni del flusso d’aria e punti caldi prima che influenzino le prestazioni. I clienti preferiscono contratti basati su servizi che riducono il carico di capex. Questa tendenza supporta entrate ricorrenti per i fornitori e manutenzione proattiva per gli operatori.

Integrazione della Gestione Termica con Progetti di Infrastrutture Alimentate da Energie Rinnovabili

I nuovi data center sono progettati per abbinarsi a fonti di energia solare, idroelettrica e eolica. I sistemi di raffreddamento devono funzionare in modo efficiente in condizioni di fornitura di energia variabile. Le unità termiche ottimizzate per il bilanciamento del carico e la regolazione della temperatura sotto fluttuazioni della rete sono richieste. Il mercato della gestione termica dei data center in America Latina beneficia di infrastrutture legate alle energie rinnovabili. Le soluzioni di raffreddamento sono personalizzate per la certificazione di sostenibilità e il funzionamento a basso consumo energetico. Il raffreddamento certificato verde aiuta gli operatori ad attrarre clienti hyperscale e Impresa. I fornitori progettano sistemi per sincronizzarsi con microreti e profili energetici rinnovabili.

Sfide del Mercato

Alti Costi di Capitale e Limitazioni Infrastrutturali Frenano la Penetrazione della Tecnologia nei Mercati Secondari

L’implementazione di sistemi termici avanzati richiede un capitale significativo, di cui spesso i piccoli operatori non dispongono. Il raffreddamento a liquido, i sistemi ibridi e il monitoraggio intelligente richiedono un investimento iniziale in attrezzature specializzate e la riprogettazione delle strutture. Molti impianti legacy in America Latina operano ancora con sistemi di base ad aria. Il mercato della gestione termica dei data center in America Latina affronta un’adozione lenta al di fuori delle principali aree metropolitane a causa di finanziamenti limitati. Le città secondarie mancano di infrastrutture elettriche affidabili, complicando l’integrazione di sistemi avanzati. Gli acquirenti attenti ai costi ritardano l’adozione nonostante i benefici a lungo termine. Questo divario limita la modernizzazione diffusa.

La carenza di personale qualificato e la manutenzione di sistemi complessi creano colli di bottiglia operativi

I sistemi termici dei data center richiedono personale addestrato per la configurazione, il monitoraggio e la manutenzione. L’America Latina affronta una carenza di ingegneri qualificati con esperienza nel raffreddamento a liquido e nel software predittivo. I fornitori spesso si affidano a team internazionali per la messa in servizio e la risoluzione dei problemi. Il mercato della gestione termica dei data center in America Latina necessita dello sviluppo della forza lavoro locale per supportare la crescita. Gli operatori faticano a scalare a causa di lacune di talento e alti costi di formazione. La manutenzione del raffreddamento a modalità mista aggiunge anche complessità alle operazioni. Questo crea ritardi nel servizio e rischi di affidabilità per le nuove implementazioni.

Opportunità di Mercato

Gli investimenti in hyperscale e cloud in Brasile, Cile e Messico guidano il potenziale di crescita futura

Gli investimenti su larga scala da parte di fornitori globali di cloud e operatori di colocation stanno espandendo la capacità nei principali mercati dell’America Latina. I nuovi progetti a São Paulo in Brasile, Santiago in Cile e nel nord del Messico richiedono infrastrutture termiche avanzate. Il mercato della gestione termica dei data center in America Latina trarrà beneficio da questi progetti hyperscale, che richiedono sistemi di raffreddamento ad alte prestazioni ed efficienti dal punto di vista energetico. Si aprono opportunità per i fornitori di hardware, i fornitori di software e gli specialisti dei servizi.

Le implementazioni edge e i rollout del 5G aprono nuove strade per sistemi di raffreddamento compatti e modulari

L’edge computing si sta espandendo rapidamente per fornire contenuti più vicini agli utenti finali. Le reti 5G amplificano questa tendenza, specialmente nei centri urbani e nelle zone industriali. Questi siti edge necessitano di sistemi termici compatti e affidabili con monitoraggio remoto. Il mercato della gestione termica dei data center in America Latina è posizionato per servire questo segmento con soluzioni modulari basate su rack e piattaforme di manutenzione abilitate all’IA.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in America Latina a causa dell’aumento delle implementazioni hyperscale in Brasile, Messico e Cile. Richiedono sistemi termici complessi per gestire alte densità di rack. Anche i centri di medie dimensioni detengono una quota significativa, guidati dall’adozione aziendale. I piccoli data center stanno crescendo con la tendenza edge ma attualmente contribuiscono meno ai ricavi. Il passaggio verso l’elaborazione centralizzata ha reso le grandi strutture generatori di ricavi chiave nel mercato.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria, in particolare gli scambiatori di calore a porta posteriore e il contenimento delle corsie calde/fredde, rimane il più utilizzato grazie al costo inferiore e alla familiarità. Tuttavia, il raffreddamento a liquido, in particolare diretto al chip e a immersione, sta guadagnando quota con carichi di lavoro pesanti di AI e GPU. I sistemi ibridi si stanno espandendo più velocemente, offrendo la flessibilità di bilanciare infrastrutture legacy e moderne. I sistemi termoelettrici e a cambiamento di fase rimangono di nicchia, utilizzati per applicazioni specifiche che richiedono un uso energetico ultra-basso.

Per Componente

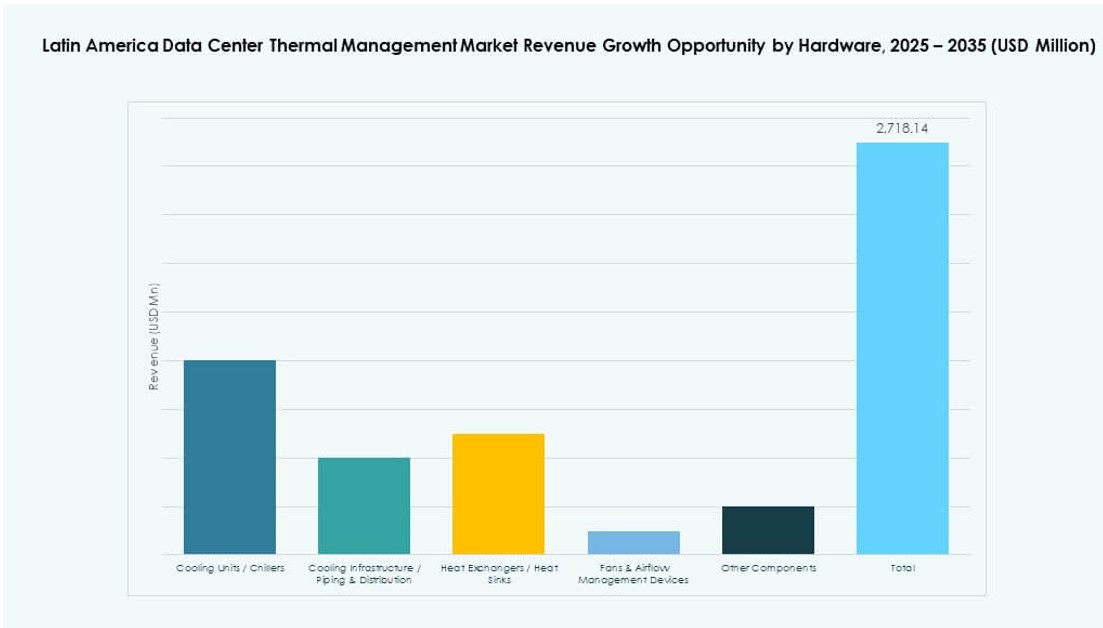

L’hardware guida il mercato della gestione termica dei data center in America Latina a causa delle esigenze di infrastruttura fisica. Refrigeratori, scambiatori di calore, ventilatori e dispositivi di flusso d’aria dominano la spesa in conto capitale. Il software è in crescita grazie alla domanda di analisi predittive, ottimizzazione AI e piattaforme DCIM. I servizi contribuiscono attraverso installazione, aggiornamenti e monitoraggio remoto, con i fornitori che offrono modelli di supporto gestito a operatori più piccoli.

Per Hardware

Le unità di raffreddamento e i refrigeratori rappresentano la quota maggiore grazie all’uso diffuso nelle strutture tradizionali. Gli scambiatori di calore e i sistemi di tubazioni seguono, soprattutto nelle configurazioni liquide e ibride. I ventilatori e i dispositivi di flusso d’aria vedono una domanda costante dalle configurazioni raffreddate ad aria. I fornitori offrono anche retrofit e sostituzioni ad alta efficienza per aggiornare i sistemi più vecchi senza revisioni complete. L’innovazione nell’uso dell’energia, nel controllo del rumore e nella modularità sta plasmando questo segmento.

Per Software

Il software di ottimizzazione AI sta guadagnando adozione per il controllo termico in tempo reale, soprattutto in ambienti ad alta densità. I dashboard DCIM rimangono popolari per il monitoraggio di base della temperatura e dell’energia. Gli strumenti di simulazione CFD aiutano a progettare layout efficienti e percorsi di flusso d’aria. I moduli BMS offrono integrazione tra le operazioni delle strutture. Questo segmento consente agli operatori di ridurre l’uso di energia e automatizzare la risposta ai cambiamenti di carico di lavoro.

Per Servizi

I servizi di installazione e messa in servizio vedono una forte domanda in nuovi edifici e progetti di retrofit. La manutenzione preventiva e il monitoraggio come servizio stanno guadagnando terreno tra i piccoli e medi operatori. I retrofit e gli aggiornamenti di sistema sono essenziali per le strutture legacy che mirano a soddisfare le nuove esigenze di raffreddamento. I fornitori stanno combinando software e servizi per offrire supporto completo al ciclo di vita del raffreddamento.

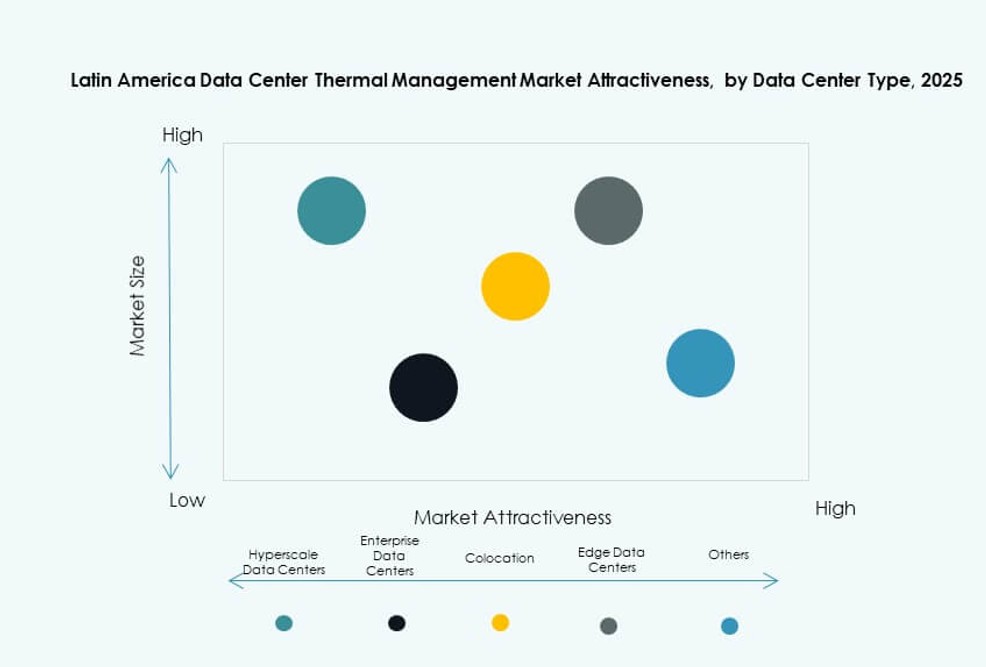

Per Tipo di Data Center

Le strutture hyperscale e di colocation/cloud sono i maggiori consumatori di sistemi di gestione termica in America Latina. Gli operatori hyperscale richiedono raffreddamento a liquido e gestito da AI a causa delle densità estreme. I fornitori di colocation necessitano di sistemi scalabili per operazioni multi-tenant. I data center aziendali e edge seguono, con le strutture edge che favoriscono soluzioni compatte e modulari. Altri includono data center specializzati in banche, telecomunicazioni e ricerca.

Per Struttura

Il raffreddamento basato su stanza è ancora dominante, in particolare nelle strutture tradizionali. Tuttavia, i sistemi di raffreddamento basati su rack e su fila stanno crescendo rapidamente nelle costruzioni moderne. I sistemi basati su rack offrono raffreddamento di precisione, ideale per implementazioni ad alta densità e edge. Le unità basate su fila supportano la crescita modulare e layout flessibili. I fornitori offrono opzioni su misura per i design sia legacy che di nuova generazione.

Approfondimenti Regionali

Il Brasile Guida con Oltre il 42% di Quota Trainato da Investimenti Iperscalari e Domanda di Dati Urbani

Il Brasile domina il mercato della gestione termica dei data center in America Latina con oltre il 42% di quota. São Paulo è un importante hub per i fornitori di cloud e iperscalari. Nuovi campus di colocation e strutture pronte per l’IA richiedono sistemi termici avanzati. Operatori locali e attori globali come Scala ed Elea guidano le implementazioni. Incentivi governativi e forte domanda digitale supportano la crescita continua. Il Brasile rimane la destinazione principale per i fornitori di tecnologia termica.

- Ad esempio, Scala Data Centers ha implementato soluzioni termiche Vertiv che forniscono una capacità di raffreddamento di 93 MW nei siti brasiliani, incluso il campus di Tamboré, utilizzando 364 unità CRAH e 58 refrigeratori con caratteristiche di raffreddamento libero e adiabatico.

Messico e Cile Detengono il 29% della Quota Combinata Supportati da Energia Rinnovabile e Posizione Strategica

Messico e Cile detengono collettivamente il 29% del mercato. Il Messico beneficia della vicinanza agli Stati Uniti, dell’espansione delle zone cloud e delle tendenze di nearshoring. Il Cile offre energia rinnovabile e climi freschi ideali per il raffreddamento ad aria libera. Santiago è un hub in crescita con diversi sviluppi iperscalari. Questi paesi attraggono investimenti per la stabilità delle loro infrastrutture e il supporto politico. Entrambi giocano ruoli chiave nell’ecosistema termico regionale.

- Ad esempio, Ascenty (Digital Realty) ha attivato il suo data center a Santiago nel 2024 con una capacità IT di 12 MW utilizzando unità di trattamento dell’aria ottimizzate per l’integrazione del 90% di energia rinnovabile e PUE inferiore a 1,3.

Mercati Emergenti come Colombia, Argentina e Perù Catturano il 12–15% della Quota con Espansione Edge

Colombia, Argentina e Perù detengono circa il 12–15% della quota di mercato. La crescita deriva dalla digitalizzazione guidata dal governo e dalle implementazioni edge nelle città di secondo livello. Queste regioni mostrano una crescente domanda di sistemi di raffreddamento compatti e resilienti. Gli operatori stanno testando unità termiche ottimizzate con IA e modulari in ambienti con spazio limitato. Il mercato della gestione termica dei data center in America Latina vede opportunità in questi mercati con la crescita della connettività e l’adozione del 5G.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

- Fujitsu Limited

- Johnson Controls International plc

Il mercato della gestione termica dei data center in America Latina presenta un mix competitivo di OEM globali e fornitori regionali. Vertiv, Schneider Electric e Stulz guidano con portafogli estesi nelle tecnologie di raffreddamento ad aria, liquido e ibrido. Queste aziende puntano a implementazioni hyperscale e colocation con infrastrutture scalabili e controlli avanzati. Aziende come Delta Electronics, Trane e Daikin si concentrano su sistemi HVAC a risparmio energetico per retrofit e nuove costruzioni. Asetek e Fujitsu spingono l’innovazione nel raffreddamento diretto al chip e a immersione. Supporto localizzato, capacità di servizio e integrazione con piattaforme di monitoraggio intelligenti sono differenziatori critici. Lanci di prodotti, partnership e ottimizzazione del raffreddamento guidata dal software stanno guidando la competizione. Si sta spostando verso soluzioni sostenibili e potenziate dall’IA, poiché gli operatori danno priorità all’affidabilità, modularità e risparmio energetico.

Sviluppi Recenti:

- Ad agosto 2024, Scala Data Centers ha collaborato con Serena per garantire accordi di fornitura di energia rinnovabile, fornendo 393 MW di energia eolica da Bahia, Brasile, a partire dal 2025 per supportare i data center hyperscale, inclusi i carichi di lavoro AI in America Latina.

- A maggio 2024, Rittal, in collaborazione con diversi operatori di data center hyperscale, ha sviluppato un sistema di raffreddamento modulare che supera 1 MW di capacità utilizzando il raffreddamento diretto ad acqua, su misura per applicazioni AI ad alta potenza nel settore del raffreddamento dei data center in America Latina.

- A maggio 2024, Stulz ha presentato l’unità di gestione e distribuzione del refrigerante CyberCool (CDU), progettata per ottimizzare lo scambio di calore nei sistemi di raffreddamento a liquido con capacità da 345 kW a 1.380 kW per la gestione termica dei data center.

- A gennaio 2024, Aligned Data Centers ha introdotto la sua tecnologia di raffreddamento a liquido DeltaFlow per soddisfare le esigenze di calcolo ad alta densità per applicazioni di nuova generazione, calcolo ad alte prestazioni, AI e machine learning all’interno dei data center dell’America Latina.