Riassunto esecutivo:

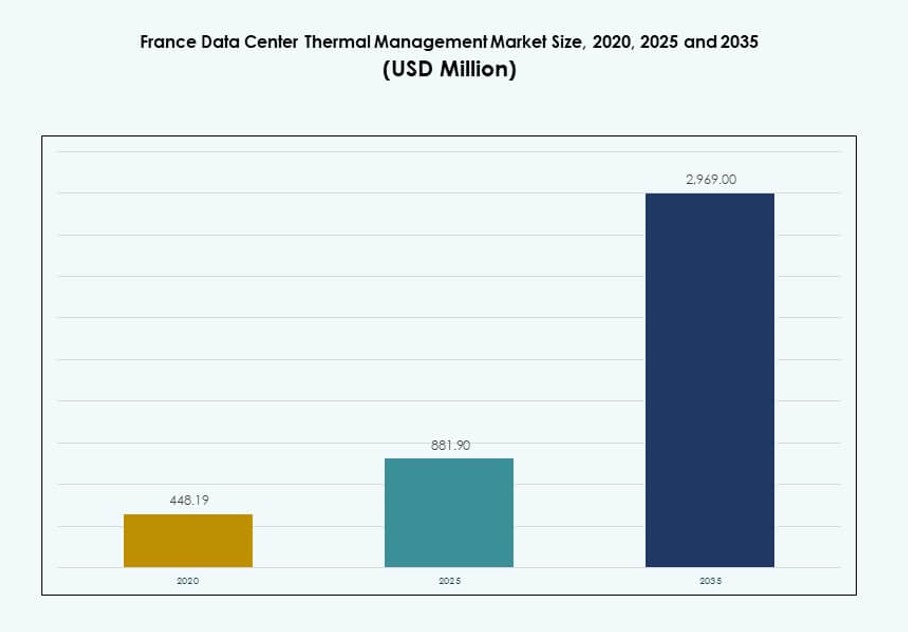

La dimensione del mercato della gestione termica dei data center in Francia è stata valutata a 448,19 milioni di USD nel 2020, raggiungendo 881,90 milioni di USD nel 2025 e si prevede che raggiungerà 2.969,00 milioni di USD entro il 2035, con un CAGR del 12,83% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Francia 2025 |

USD 881,90 Milioni |

| Mercato della Gestione Termica dei Data Center in Francia, CAGR |

12,83% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Francia 2035 |

USD 2.969,00 Milioni |

La crescente domanda di carichi di lavoro AI, cloud computing e implementazioni hyperscale sta guidando l’innovazione nell’infrastruttura termica. Gli operatori adottano il raffreddamento a liquido, sistemi ibridi e ottimizzazione termica guidata dall’AI per gestire l’aumento delle densità dei rack. La spinta verso la sostenibilità, insieme alla conformità normativa, sta accelerando la transizione verso tecnologie ad alta efficienza e basse emissioni. Il mercato funge da punto focale strategico per fornitori, investitori e operatori hyperscale che mirano a bilanciare prestazioni e obiettivi ambientali.

Parigi e la regione dell’Île-de-France sono in testa grazie alla concentrazione densa di data center, connettività avanzata e domanda di cloud. Marsiglia e le aree meridionali circostanti stanno emergendo come hub, guidati dalla connettività dei cavi sottomarini e dalle espansioni hyperscale. Anche le regioni orientali come Lione vedono trazione grazie alla digitalizzazione industriale e alle implementazioni edge. La combinazione di prontezza infrastrutturale e incentivi regionali modella le strategie termiche in tutta la Francia.

Dinamiche di Mercato:

Driver di Mercato

Aumento dei Carichi di Lavoro AI e Implementazioni di Server ad Alta Densità che Guidano gli Aggiornamenti dell’Infrastruttura di Raffreddamento

L’adozione dell’AI e i carichi di lavoro di calcolo ad alte prestazioni stanno aumentando la densità di potenza nei data center francesi. Molti impianti ora gestiscono rack che superano i 20 kW, creando pressione sui sistemi di raffreddamento legacy. Questo cambiamento nella domanda accelera l’adozione del raffreddamento a liquido e delle tecnologie direct-to-chip. Gli operatori danno priorità all’efficienza termica per mantenere i tempi di attività e i livelli di servizio. Le aziende richiedono soluzioni di raffreddamento scalabili per supportare carichi di calcolo fluttuanti. Il mercato della gestione termica dei data center in Francia risponde integrando progetti di raffreddamento di nuova generazione. Gli sviluppatori di data center ora progettano impianti con strategie di raffreddamento in primo piano. Questa trasformazione è in linea con la crescita guidata dall’AI nei campus hyperscale e aziendali. I sistemi termici svolgono un ruolo strategico nel garantire prestazioni e sostenibilità.

- Ad esempio, l’ultimo sistema di raffreddamento Smart Datacenter di OVHcloud utilizza waterblock diretti al chip in un circuito d’acqua chiuso per ridurre il consumo di elettricità per il raffreddamento fino al 50%. Il sistema integra controlli guidati dall’IA e moduli di raffreddamento compatti per migliorare l’efficienza e ridurre l’uso di energia nei server e nei rack.

Obiettivi di Sostenibilità Rigorosi e Standard di Efficienza Energetica che Modellano le Strategie di Progettazione

La Francia applica obiettivi di efficienza energetica nell’ambito della politica climatica dell’UE e della roadmap per la sostenibilità dei data center. Gli operatori devono rispettare soglie rigorose di PUE e WUE per conformarsi agli obiettivi di neutralità carbonica. Questo spinge le strutture ad adottare raffreddamento gratuito, refrigeratori alimentati da fonti rinnovabili e modelli di riutilizzo del calore. Le normative energetiche influenzano le aziende di colocation, i costruttori di hyperscale e le zone dati sostenute dal governo. Il mercato della gestione termica dei data center in Francia cresce mentre le aziende si affrettano a integrare tecnologie a basse emissioni. I quadri normativi supportano la transizione dal raffreddamento ad aria a sistemi ibridi e liquidi. I data center che si allineano agli obiettivi verdi beneficiano di vantaggi fiscali e finanziamenti pubblici. L’efficienza energetica diventa un fattore di differenziazione competitiva tra le strutture.

- Ad esempio, Equinix PA10 a Saint-Denis utilizza sei refrigeratori ad acqua da 2,4 MW con contenimento del corridoio caldo per supportare prestazioni termiche efficienti, in linea con le normative francesi che impongono la rendicontazione energetica annuale per i siti di data center con capacità superiore a 500 kW.

Crescita Rapida nella Colocation e nell’Espansione del Cloud nelle Principali Aree Metropolitane

La domanda di infrastrutture di colocation e cloud continua ad aumentare a Parigi, Marsiglia e Lione. I fornitori di cloud globali e gli operatori domestici espandono le loro impronte per servire carichi di lavoro 5G, fintech e di contenuti. I sistemi termici devono scalare rapidamente per adattarsi agli aggiornamenti di potenza IT. Il mercato della gestione termica dei data center in Francia vede una crescita da configurazioni pronte per l’edge e modulari. La resilienza termica diventa vitale mentre i carichi di lavoro migrano verso rack ad alta densità. I fornitori offrono ottimizzazione termica assistita dall’IA per ambienti variabili. I data center che puntano ai segmenti Impresa e AI vedono il raffreddamento come un investimento infrastrutturale fondamentale. Un raffreddamento resiliente garantisce la continuità del servizio durante picchi di potenza ed eventi climatici.

Impennata degli Investimenti da Parte degli Operatori Hyperscale che Creano Pressione sui Sistemi Legacy

La Francia è diventata un punto caldo per gli investimenti hyperscale di Amazon, Microsoft e Meta. Le grandi strutture richiedono un controllo termico avanzato, spesso integrando sia sistemi ad aria che liquidi. Le soluzioni tradizionali basate sull’aria non soddisfano più gli obiettivi di densità o sostenibilità. Il mercato della gestione termica dei data center in Francia supporta ridisegni delle strutture e progetti greenfield con moduli di raffreddamento ad alte prestazioni. Questi siti richiedono operatività 24/7, ridondanza N+1 o 2N, e risorse termiche scalabili. I fornitori di attrezzature si concentrano sulla manutenzione predittiva e sull’analisi termica basata sul machine learning. Gli investitori vedono la gestione termica come chiave per il futuro dei data center. Un raffreddamento ad alta capacità sblocca il potenziale di ricavi nei cluster di AI, SaaS e machine learning.

Tendenze di Mercato

Adozione di Sistemi di Raffreddamento Liquidi e Ibridi nei Progetti di Strutture di Prossima Generazione

Gli operatori stanno andando oltre i sistemi d’aria tradizionali verso modelli di raffreddamento a liquido e ibridi. Gli scambiatori di calore a liquido diretti al chip e a porta posteriore stanno guadagnando adozione in ambienti server densi. Le soluzioni ibride consentono di passare dal raffreddamento libero al liquido quando i carichi termici raggiungono il picco. Il mercato della gestione termica dei data center in Francia si evolve con configurazioni modulari che integrano più tecnologie. I fornitori ora offrono rack chiavi in mano con unità di raffreddamento integrate. Le strutture cercano sistemi adattivi che si auto-regolano in base ai carichi termici. Questo migliora l’efficienza energetica riducendo i rischi operativi. Il raffreddamento modulare supporta espansioni graduali e riduce il capex per i nuovi entranti.

Integrazione di Monitoraggio Intelligente e AI per l’Ottimizzazione Predittiva del Raffreddamento

Gli strumenti di controllo termico basati su AI e ML stanno guadagnando terreno nelle strutture francesi. Le piattaforme DCIM ora offrono analisi del flusso d’aria in tempo reale e mappatura predittiva del carico. Questo consente agli operatori di regolare preventivamente i setpoint di raffreddamento in base alla domanda prevista. Il mercato della gestione termica dei data center in Francia supporta questi avanzamenti attraverso livelli software integrati con AI. Risparmi energetici nel raffreddamento fino al 30% sono ottenuti tramite intuizioni basate sui dati. Sensori e gemelli digitali modellano le dinamiche del flusso d’aria tra stanze e corridoi. I gestori delle strutture si affidano a una visibilità continua delle prestazioni per regolare la velocità delle ventole, il flusso del refrigerante e le barriere di contenimento. Il software sta diventando tanto vitale quanto l’hardware nelle strategie di raffreddamento.

Sistemi di Calore Recuperato e Integrazione del Teleriscaldamento nei Centri Urbani

Città come Parigi e Lione promuovono il teleriscaldamento utilizzando il calore di scarto dai data center. Gli operatori implementano sistemi di riutilizzo del calore a base d’acqua che alimentano le reti municipali. Questo è in linea con gli obiettivi di riduzione del carbonio sostenuti dal governo e i target di zero emissioni. Il mercato della gestione termica dei data center in Francia consente il recupero del calore attraverso la ristrutturazione delle strutture legacy. I progetti sono idonei per obbligazioni verdi e sovvenzioni per infrastrutture pubbliche. Le aziende catturano l’energia termica in eccesso dagli scarichi dei server tramite pompe di calore. Il calore recuperato serve carichi residenziali o industriali, generando entrate ricorrenti. Il posizionamento strategico nelle zone urbane aumenta il valore delle strutture e l’attrattiva ESG.

Moduli di Raffreddamento Personalizzati per Micro Data Center Edge, AI e Basati su GPU

Casi d’uso guidati dall’AI come sistemi autonomi e analisi in tempo reale alimentano la domanda di data center edge. Questi siti operano spesso in ambienti limitati con profili di temperatura variabili. Il mercato della gestione termica dei data center in Francia supporta la crescita edge attraverso moduli di raffreddamento compatti e robusti. Mini-sistemi a base di liquido sono impiegati per supportare GPU e ASIC all’edge. Unità di raffreddamento integrate gestiscono carichi ad alta densità con rumore e spazio minimi. I fornitori offrono unità pre-ingegnerizzate per una rapida implementazione. Questi sistemi gestiscono le fluttuazioni nel carico di lavoro e nel clima con controlli autonomi. Soluzioni termiche pronte per l’edge aprono nuovi verticali nei settori manifatturiero, retail e telecomunicazioni.

Sfide del Mercato

Alti Costi di Capitale per Sistemi di Raffreddamento Avanzati Limitano l’Adozione nei Data Center Più Piccoli

L’installazione di sistemi di raffreddamento a liquido, sistemi controllati dall’IA e design ibridi comporta grandi investimenti iniziali. Gli operatori di data center di piccole e medie dimensioni faticano a giustificare questi costi. L’adeguamento delle sale legacy richiede modifiche strutturali e manodopera specializzata. Il mercato della gestione termica dei data center in Francia vede un’adozione ritardata tra gli operatori tradizionali con margini ristretti. I vincoli di bilancio limitano la sperimentazione di nuovi modelli termici. Anche dove il ROI è forte, la spesa iniziale rimane un ostacolo chiave. Gli incentivi pubblici spesso favoriscono grandi progetti hyperscale, mettendo da parte gli operatori medi. Le barriere di costo influenzano anche le strutture edge nelle zone rurali prive di economie di scala.

La complessità normativa e infrastrutturale rallenta la modernizzazione termica

La Francia applica regolamenti energetici dettagliati e linee guida ambientali per i data center. Navigare la conformità durante gli aggiornamenti delle attrezzature aggiunge tempo e costi. La disponibilità di energia, l’accesso all’acqua e la zonizzazione urbana influenzano le strategie di raffreddamento. Il mercato della gestione termica dei data center in Francia affronta disparità regionali nei permessi e nell’accesso alla rete energetica. Le lacune infrastrutturali nelle zone rurali limitano l’implementazione di sistemi di raffreddamento gratuito o di calore recuperato. I ritardi nel collegamento a fonti rinnovabili possono posticipare la messa in servizio di sistemi di raffreddamento efficienti dal punto di vista energetico. La coordinazione tra autorità locali, fornitori di servizi e operatori complica la rapida implementazione. Queste barriere aumentano il rischio del progetto e l’incertezza dei tempi.

Opportunità di Mercato

La costruzione accelerata di infrastrutture hyperscale e AI supporta l’innovazione dei sistemi termici

La Francia ospita un numero crescente di data center focalizzati su hyperscale e AI. Questi siti richiedono sistemi termici avanzati per gestire nodi di calcolo densi. Il mercato della gestione termica dei data center in Francia può scalare attraverso moduli di raffreddamento integrati, software predittivi e riutilizzo del calore di scarto. Gli operatori cercano design di raffreddamento resilienti e modulari che supportino un’implementazione graduale. I carichi di lavoro AI spingono la necessità di raffreddamento a liquido e ottimizzazione del calore a livello di sistema. I fornitori con soluzioni personalizzate vedono una forte crescita delle vendite nelle costruzioni ad alta densità.

Gli obiettivi di sostenibilità guidati dalle politiche creano domanda per il raffreddamento ecologico

I mandati governativi spingono i data center ad adottare tecnologie di raffreddamento ecologiche. Questo apre opportunità per i fornitori di raffreddamento gratuito, sistemi di acque sotterranee e software efficienti dal punto di vista energetico. Il mercato della gestione termica dei data center in Francia supporta le aziende che mirano a certificazioni LEED o ISO. Gli investimenti nel calore recuperato, nell’ottimizzazione AI e nell’innovazione termica qualificano per il supporto pubblico. Le aziende focalizzate su ESG posizionano gli aggiornamenti termici come parte di strategie più ampie di decarbonizzazione.

Segmentazione di Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in Francia a causa delle espansioni hyperscale e della crescita del cloud. Questi siti richiedono sistemi di raffreddamento scalabili in grado di gestire rack da 20-50 kW. I centri di medie dimensioni seguono, specialmente nelle implementazioni edge e regionali. I piccoli data center contribuiscono con una quota modesta, concentrandosi su sale IT aziendali e fornitori di cloud locali. I siti più grandi beneficiano di raffreddamento modulare e ibrido per garantire flessibilità e uptime.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane ampiamente utilizzato, con il raffreddamento diretto ad aria e il contenimento dei corridoi che dominano le configurazioni legacy. Il raffreddamento a liquido sta crescendo rapidamente nelle strutture ad alta densità, specialmente nei sistemi diretti al chip. I sistemi ibridi, che combinano aria e liquido, stanno guadagnando adozione per retrofit graduali. Il mercato della gestione termica dei data center in Francia esplora anche sistemi a cambiamento di fase e termoelettrici per esigenze specializzate. La domanda si sposta verso sistemi che bilanciano efficienza e semplicità operativa.

Per Componente

L’hardware domina il mercato per ricavi, poiché refrigeratori, ventilatori e componenti di distribuzione formano la base dei sistemi di raffreddamento. Il software si espande più rapidamente grazie all’integrazione di AI e gemelli digitali. I servizi, inclusi i retrofit e il monitoraggio remoto, crescono con l’espansione edge e colocation. Il mercato della gestione termica dei data center in Francia beneficia del bundling di hardware con software intelligente e livelli di servizio.

Per Hardware

Le unità di raffreddamento e i refrigeratori sono in testa, supportando sia le infrastrutture legacy che quelle di nuova generazione. Ventilatori, dispositivi di flusso d’aria e scambiatori di calore detengono quote significative, specialmente nei sistemi basati su stanza e fila. Le infrastrutture di tubazioni e distribuzione acquisiscono rilevanza in ambienti raffreddati a liquido. Altri componenti includono sensori e valvole per il controllo dinamico. I fornitori innovano per ridurre l’ingombro e i livelli di rumore nelle implementazioni urbane.

Per Software

I dashboard DCIM e i moduli BMS rimangono piattaforme fondamentali per il monitoraggio termico. Gli strumenti di ottimizzazione AI stanno emergendo come critici per le regolazioni di raffreddamento in tempo reale. Le simulazioni CFD supportano la progettazione e la pianificazione del flusso d’aria in nuove costruzioni e retrofit. Il mercato della gestione termica dei data center in Francia enfatizza il software per l’efficienza energetica e le prestazioni predittive. Il software è ora centrale nelle strategie di infrastruttura termica.

Per Servizi

La manutenzione preventiva e i servizi di installazione dominano a causa della domanda ricorrente. Il monitoraggio come servizio sta crescendo poiché le strutture esternalizzano la supervisione termica. I retrofit e gli aggiornamenti supportano la migrazione da sistemi ad aria a sistemi ibridi o a liquido. Il mercato della gestione termica dei data center in Francia offre servizi confezionati allineati con l’espansione modulare. Un servizio efficiente garantisce prestazioni a lungo termine degli asset e conformità.

Per Tipo di Data Center

I centri hyperscale sono in testa a causa delle dimensioni, della densità e del tasso di crescita. Le strutture di colocation e cloud seguono, spinte dall’outsourcing aziendale e dalla domanda di SaaS. I centri edge/micro crescono rapidamente nelle zone telecom e retail. Le sale IT aziendali esistono ancora ma diminuiscono in quota di mercato. Il mercato della gestione termica dei data center in Francia si allinea con questo spostamento verso modelli di calcolo condivisi e distribuiti.

Per Struttura

Il raffreddamento basato su stanza domina i siti legacy ma vede una crescita più lenta. I modelli basati su fila e rack aumentano con densità e modularità. Il raffreddamento a livello di rack supporta le implementazioni AI e GPU. Il mercato della gestione termica dei data center in Francia si sposta verso l’innovazione a livello di rack per soddisfare le restrizioni di potenza e spazio. I sistemi contenuti riducono gli sprechi e migliorano il controllo termico.

Approfondimenti Regionali

La Regione di Parigi Comanda Oltre il 55% della Quota Grazie alla Densità e ai Cluster Iperscala

L’Île-de-France guida il mercato della gestione termica dei data center in Francia con oltre il 55% della quota. Parigi e le sue zone circostanti ospitano la più grande concentrazione di data center di colocation, aziendali e iperscala. Gli alti costi immobiliari spingono gli operatori a costruire verso l’alto, aumentando la densità dei rack e la domanda di raffreddamento. Le strutture qui utilizzano contenimento avanzato dell’aria, raffreddamento con acque sotterranee e controllo del flusso d’aria basato sull’IA. La rete in fibra della regione e lo status di hub cloud la rendono una zona preferita per i player globali. L’innovazione nel raffreddamento spesso inizia in questa regione prima di raggiungere le città secondarie.

- Ad esempio, il data center PA10 di Equinix a Saint-Denis si estende su 5.775 m² e dispone di sei refrigeratori ad acqua da 2,4 MW con contenimento del corridoio caldo, supportando densità di potenza di 4–8 kVA per cabinet. Queste specifiche consentono una gestione termica efficiente in distribuzioni ad alta densità.

Il Sud della Francia Detiene Circa il 25% della Quota Alimentata dagli Sviluppi di Marsiglia e Occitania

Le regioni meridionali come Provenza-Alpi-Costa Azzurra e Occitania rappresentano il 25% del mercato. Il ruolo di Marsiglia come punto di approdo per cavi sottomarini la rende un hub di connettività strategico. I fornitori iperscala scelgono queste aree per i costi del terreno più bassi e l’accesso alle energie rinnovabili. Le strategie di raffreddamento qui includono il rigetto di calore in mare e refrigeratori ad alta efficienza. Le strutture beneficiano di zone climatiche stabili che consentono finestre di raffreddamento libero più lunghe. Il mercato della gestione termica dei data center in Francia vede una crescita in questa regione sia da nuove costruzioni che dall’espansione edge.

- Ad esempio, i data center MRS2 e MRS3 di Interxion a Marsiglia utilizzano un innovativo sistema di raffreddamento fluviale che instrada l’acqua attraverso circa 3 km di tubazioni interrate e 27 scambiatori di calore, aiutando le strutture a raggiungere un’efficacia di utilizzo della potenza (PUE) di circa 1,2.

Le Regioni Orientali e Occidentali Contribuiscono Insieme al 20% con Distribuzioni Edge e Industriali

Le zone orientali, tra cui Alvernia-Rodano-Alpi e Grand Est, vedono una crescente distribuzione di data center edge e aziendali. Le aree occidentali come Bretagna e Paesi della Loira supportano carichi di lavoro IT industriali e colocation su piccola scala. Queste regioni insieme costituiscono circa il 20% del mercato della gestione termica dei data center in Francia. Le esigenze di raffreddamento variano a causa del clima e delle dimensioni delle strutture. I fornitori offrono configurazioni di raffreddamento compatte e modulari per questi siti. I governi regionali forniscono incentivi per l’integrazione di energia pulita nei sistemi termici. La crescita rimane stabile con investimenti mirati nell’infrastruttura digitale.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Trane Technologies plc

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Eaton Corporation

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

Il panorama competitivo nel mercato della gestione termica dei data center in Francia riflette una forte partecipazione da parte di specialisti globali in HVAC e potenza-termica. Vertiv e Schneider Electric mantengono quote elevate grazie a portafogli ampi che coprono hardware, software e servizi. Daikin, Trane e Johnson Controls promuovono l’innovazione in refrigeratori efficienti dal punto di vista energetico e sistemi di contenimento per ambienti di calcolo densi. Delta ed Eaton si concentrano sull’orchestrazione potenza-raffreddamento e unità modulari per clienti hyperscale ed Impresa. Airedale e Asetek sono leader nelle tecnologie di raffreddamento di precisione e a liquido su misura per rack ad alta densità. Mitsubishi e altri concorrenti competono su sistemi integrati che bilanciano prestazioni e obiettivi di sostenibilità. Partnership e reti di servizi regionali rafforzano le posizioni. Le dinamiche competitive guidano l’ottimizzazione dei prezzi e cicli di implementazione più rapidi, a beneficio degli utenti finali. Le aziende che investono in soluzioni termiche intelligenti ottengono un vantaggio strategico in un mercato in maturazione.

Sviluppi Recenti:

- A dicembre 2025, Trane Technologies plc ha stipulato un accordo per acquisire l’attività di Stellar Energy Digital, migliorando il raffreddamento liquido-a-chip per i data center.

- A gennaio 2024, DATA4 ha collaborato con OVHcloud per implementare la soluzione di raffreddamento a liquido di OVHcloud presso il sito di DATA4 a Marcoussis, Parigi, migliorando l’efficienza del raffreddamento nel mercato della gestione termica dei data center in Francia.