Riassunto esecutivo:

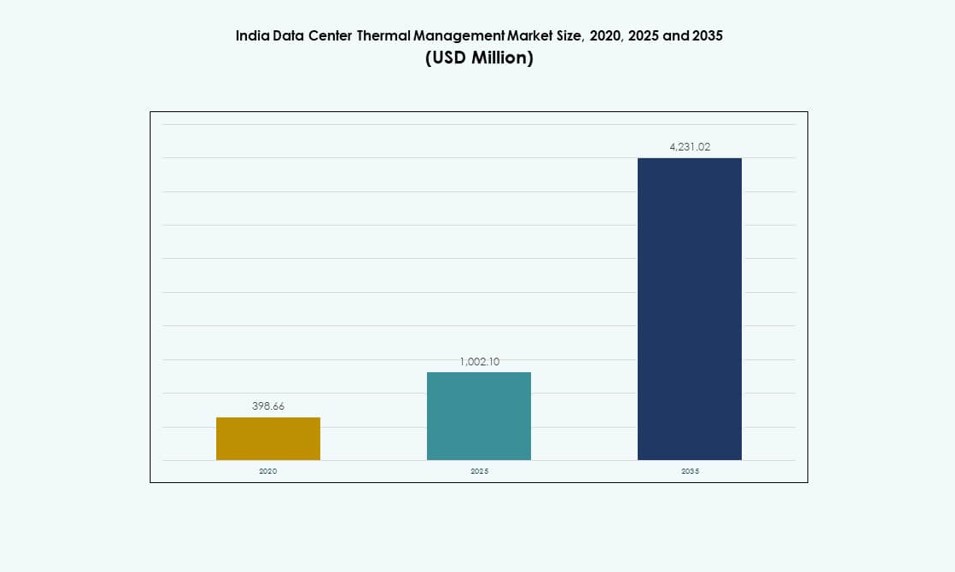

La dimensione del mercato della gestione termica dei data center in India è stata valutata a 398,66 milioni di USD nel 2020, è aumentata a 1.002,10 milioni di USD nel 2025 e si prevede che raggiungerà 4.231,02 milioni di USD entro il 2035, con un CAGR del 15,43% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in India 2025 |

1.002,10 Milioni di USD |

| Mercato della Gestione Termica dei Data Center in India, CAGR |

15,43% |

| Dimensione del Mercato della Gestione Termica dei Data Center in India 2035 |

4.231,02 Milioni di USD |

La crescita dei carichi di lavoro ad alta densità, l’addestramento di modelli di IA e l’adozione di GPU stanno accelerando il passaggio verso soluzioni termiche avanzate. Il raffreddamento diretto al chip e l’immersione stanno guadagnando slancio, mentre i sistemi di ottimizzazione basati su IA migliorano l’efficienza energetica. La crescente domanda di uptime, sostenibilità e conformità SLA sta guidando rapidi investimenti in infrastrutture di raffreddamento intelligenti. L’interesse strategico in questo mercato è elevato a causa del suo impatto diretto sull’affidabilità operativa, il risparmio energetico e la competitività dei data center in implementazioni hyperscale, colocation e aziendali.

L’India occidentale è in testa grazie alla forte connettività sottomarina e alla concentrazione hyperscale a Mumbai. L’India meridionale, guidata da Chennai, Hyderabad e Bengaluru, sta crescendo rapidamente grazie all’attività IT e al supporto delle energie rinnovabili. L’India settentrionale vede una crescente domanda nell’NCR per carichi di lavoro governativi e delle telecomunicazioni. L’India orientale sta emergendo con costruzioni localizzate in città come Kolkata, beneficiando della spinta infrastrutturale regionale e delle politiche di localizzazione dei dati.

Dinamiche di Mercato:

Fattori di Mercato

Rapido Aumento dei Carichi di Lavoro di IA e delle Implementazioni di Rack ad Alta Densità Richiede Controllo Termico Avanzato

L’aumento dell’addestramento di modelli di IA, dei carichi di lavoro HPC e delle architetture basate su GPU ha spinto i data center indiani a supportare densità di rack di 30–60 kW e oltre. Questo cambiamento richiede sistemi termici avanzati, andando oltre i tradizionali CRAC raffreddati ad aria verso sistemi di raffreddamento a liquido o ibridi. Rende essenziale la gestione termica ad alte prestazioni per proteggere le apparecchiature, ridurre i guasti e supportare l’uptime. Il mercato della gestione termica dei data center in India ha risposto con una rapida adozione delle tecnologie di raffreddamento diretto al chip e immersione. Gli OEM e gli hyperscaler si stanno allineando con nuove strategie di raffreddamento per soddisfare l’intensità del calcolo. Le aziende che investono in cluster di IA e HPC ora danno priorità all’efficienza del raffreddamento come metrica infrastrutturale principale. L’affidabilità delle apparecchiature sotto carichi termici più elevati influenza le strategie di acquisto. L’architettura di raffreddamento è ora considerata un asset critico per le prestazioni e la longevità.

Gli Obiettivi di Efficienza Energetica e Sostenibilità Stanno Guidando l’Innovazione nel Raffreddamento di Nuova Generazione

La necessità di ridurre l’uso di elettricità dalle operazioni termiche guida i cambiamenti di progettazione nei data center hyperscale e di colocation in India. Il raffreddamento da solo può consumare fino al 40% dell’energia totale della struttura, aumentando la pressione per implementare sistemi efficienti. Nuove politiche governative e a livello statale di riduzione del carbonio rafforzano questa tendenza. Il mercato della gestione termica dei data center in India sta vedendo un’alta adozione di sistemi di controllo basati sull’IA, configurazioni a circuito liquido e unità modulari di acqua refrigerata. I data center utilizzano sempre più il raffreddamento gratuito e sistemi a basso WUE per soddisfare i parametri ESG. Le aziende confrontano le strutture con i leader globali di PUE e WUE per migliorare la credibilità. Le soluzioni termiche efficienti dal punto di vista energetico sono ora considerate nelle decisioni degli investitori. Il raffreddamento ottimizzato influenza direttamente i costi operativi, offrendo notevoli risparmi sui costi e un ROI più rapido.

- Ad esempio, CtrlS Datacenters gestisce strutture con un PUE verificato di 1,35 attraverso il raffreddamento a circuito chiuso e refrigeratori ottimizzati dall’IA, come certificato nel loro data center LEED Platinum Mumbai 2.

La Localizzazione dei Dati, il Supporto Governativo e Digital India Stanno Alimentando l’Espansione delle Infrastrutture Termiche

Le regole di localizzazione dei dati in India, combinate con i programmi Smart Cities e Digital India, spingono per la costruzione localizzata di hyperscale e colocation. Le spinte infrastrutturali sostenute dal governo hanno ampliato la disponibilità di energia, consentendo nuove implementazioni termiche. Il mercato della gestione termica dei data center in India beneficia di questi progetti attraverso una domanda costante di raffreddamento efficiente nelle città di Tier I e nelle emergenti città di Tier II. Aziende come AdaniConneX, Yotta e CtrlS hanno aumentato la capacità localizzata con la pianificazione termica integrata fin dalla fase di progettazione. La produzione domestica di componenti termici riduce anche i costi e la dipendenza dalle importazioni. I parchi IT a livello statale in Tamil Nadu, Telangana e Gujarat attraggono nuovi investimenti termici. Queste tendenze cementano l’India come un hub digitale preferito e i sistemi termici diventano un pilastro di affidabilità e conformità.

Maggiore Attenzione al Tempo di Attività, Affidabilità e Impegni SLA Accelera gli Aggiornamenti dei Sistemi Termici

I data center che supportano i settori BFSI, telecomunicazioni, governo e manifatturiero richiedono tempi di inattività quasi nulli. Gli SLA ora impongono tolleranze termiche più severe, guidando gli aggiornamenti dai sistemi ad aria legacy a configurazioni liquide di precisione e ibride. Nel mercato della gestione termica dei data center in India, gli operatori ridisegnano il flusso d’aria e il contenimento per mantenere le prestazioni sotto carichi di lavoro variabili. Le aziende adottano anche il raffreddamento modulare per supportare l’espansione graduale ottimizzando i costi di capitale. Il monitoraggio termico remoto e l’analisi migliorano la manutenzione predittiva e prevengono interruzioni non pianificate. Le imprese vedono l’infrastruttura termica come chiave per la disponibilità dei dati e le prestazioni SLA. Gli operatori utilizzano metriche di prestazioni di raffreddamento per differenziarsi in un panorama competitivo di colocation. Questi cambiamenti rafforzano l’investimento termico come leva strategica per la fiducia dei clienti e il vantaggio competitivo.

- Ad esempio, STT GDC India mantiene SLA con uptime del 99,999% in più sedi utilizzando sistemi di raffreddamento ridondanti N+1 con monitoraggio termico remoto.

Tendenze di Mercato

Crescente Tendenza verso i Sistemi di Raffreddamento a Liquido nei Nuovi Impianti Hyperscale e Centrati sull’IA

La spinta verso il raffreddamento a liquido si è intensificata nelle strutture hyperscale in India, specialmente nei carichi di lavoro basati su AI e blockchain. Questi richiedono soluzioni termiche più compatte ed efficienti che i sistemi ad aria convenzionali non possono eguagliare. Il mercato della gestione termica dei data center in India sta assistendo a un interesse per il raffreddamento diretto al chip e per l’immersione da parte dei principali attori del cloud e delle imprese. I fornitori ampliano le offerte per soddisfare la domanda di raffreddamento ad alte prestazioni e bassa latenza sotto 1.2 PUE. I sistemi a liquido sono utilizzati anche nei retrofit dove gli aggiornamenti della densità dei rack mettono sotto stress i sistemi di flusso d’aria esistenti. Le strutture che utilizzano GPU beneficiano di una minore resistenza termica e di un ingombro ridotto con soluzioni a base di fluidi. I produttori di sistemi di raffreddamento formano partnership con i fornitori di chip per una compatibilità senza soluzione di continuità. Il raffreddamento a liquido sta emergendo come standard per i data center pronti per il futuro in India.

Aumento dell’Uso di Strumenti di AI e Machine Learning per l’Ottimizzazione Termica e la Manutenzione Predittiva

Gli operatori dei data center applicano sempre più l’AI per gestire e automatizzare i compiti di raffreddamento in tempo reale. Sensori intelligenti e software regolano le velocità delle ventole, i carichi dei refrigeratori e i percorsi del flusso d’aria senza input manuale. Il mercato della gestione termica dei data center in India sta ora adottando moduli DCIM guidati dall’AI e aggiornamenti BMS che riducono i costi energetici e prolungano la vita degli asset. Questi sistemi migliorano la visibilità e ottimizzano le prestazioni basandosi su carichi di lavoro in tempo reale. Le analisi predittive aiutano a ridurre i guasti delle apparecchiature e a programmare manutenzioni mirate. L’AI supporta anche la rendicontazione della conformità con metriche termiche dettagliate. Gli operatori utilizzano il machine learning per simulare i cambiamenti di temperatura e prevenire i punti caldi. Questo riduce l’uso di energia legato al raffreddamento e migliora la resilienza operativa nei siti hyperscale e di colocation.

Adozione di Sistemi di Raffreddamento Modulari e Scalabili per l’Espansione Fase per Fase nei Siti di Colocation ed Edge

L’espansione fase per fase e i requisiti di flessibilità hanno reso essenziale il raffreddamento modulare per i fornitori di colocation indiani. Gli operatori ora impiegano sistemi di raffreddamento scalabili allineati con la crescita IT, riducendo il capex iniziale. Il mercato della gestione termica dei data center in India vede una forte trazione per le unità CRAH/CRAC modulari, il raffreddamento in-row e i pod di raffreddamento containerizzati. Questi design consentono una rapida integrazione con l’alimentazione e le apparecchiature IT. Supportano anche gli aggiornamenti senza tempi di inattività completi del sistema. Tali configurazioni sono popolari a Pune, Hyderabad e Kolkata, dove nuovi inquilini e carichi di lavoro emergono dinamicamente. Anche le strutture edge e micro beneficiano di sistemi modulari compatti. Queste tendenze supportano una distribuzione più rapida, migliorano il PUE e si allineano con le strategie di data center distribuiti.

L’Espansione delle Certificazioni di Sostenibilità Incoraggia l’Implementazione di Sistemi a Basso WUE e Raffreddamento Gratuito

I parametri di riferimento di sostenibilità come IGBC, LEED e le valutazioni a stelle BEE sono ora standard nella progettazione dei sistemi termici. Le certificazioni richiedono un raffreddamento efficiente in termini di energia e acqua che minimizzi l’impatto ambientale. Il mercato della gestione termica dei data center in India mostra una più ampia adozione del raffreddamento gratuito, del raffreddamento evaporativo e dei circuiti di acqua refrigerata che utilizzano aria ambiente nei climi più freddi. I data center a Bengaluru, Noida e Manesar integrano unità sul tetto, economizzatori e controlli avanzati del flusso d’aria. L’uso del raffreddamento gratuito si sta espandendo durante le stagioni più fresche nel nord e ovest dell’India. Alcune strutture combinano più metodi per bilanciare costi, prestazioni e sostenibilità. Questi sforzi aiutano anche le aziende a soddisfare i mandati ESG degli investitori e supportano gli obiettivi di infrastruttura digitale verde.

Sfide del Mercato

L’Alto Consumo di Energia e le Limitazioni di Efficienza del Raffreddamento Frenano la Crescita dei Sistemi Termici

I sistemi termici rimangono tra i maggiori consumatori di energia in un data center, contribuendo all’aumento dei costi operativi. Nonostante gli aggiornamenti, progetti termici inefficienti e un controllo del flusso d’aria scarso persistono nelle strutture indiane legacy. Il mercato della gestione termica dei data center in India deve affrontare queste lacune per consentire una crescita sostenibile. Le inefficienze nel raffreddamento limitano la capacità di scalare carichi di lavoro ad alta densità. Le carenze di energia nelle città di livello II mettono ulteriormente a dura prova l’affidabilità del sistema. Questi problemi ritardano le espansioni o aumentano la dipendenza da costosi generatori diesel. Gli operatori affrontano difficoltà nel bilanciare il carico IT con i budget di raffreddamento sotto obiettivi PUE rigidi. La mancanza di R&S localizzata e la limitata produzione domestica aumentano i costi di input. Questi vincoli strutturali riducono la flessibilità e la competitività nei mercati globali di colocation.

Forza Lavoro Limitata e Requisiti di Integrazione Complessi Ritardano le Implementazioni di Raffreddamento Avanzato

Implementare sistemi termici avanzati come il raffreddamento a immersione o diretto al chip comporta un design complesso, integrazione e manutenzione. La disponibilità limitata di ingegneri termici qualificati nelle regioni indiane rallenta i tempi di implementazione. Il mercato della gestione termica dei data center in India spesso si affida a esperti stranieri o consulenti esterni per implementazioni critiche. Gli operatori di piccole e medie dimensioni trovano difficile giustificare tali investimenti. L’adeguamento di siti più vecchi introduce anche problemi di layout e compatibilità. Ritardi nei componenti e lunghi tempi di consegna influenzano la programmazione dei progetti termici. Coordinare tra i team civili, elettrici e IT durante l’implementazione del raffreddamento aggiunge ulteriore complessità. Queste sfide ostacolano l’adozione più rapida di sistemi innovativi nel panorama termico in evoluzione dell’India.

Opportunità di Mercato

I Data Center Edge e AI Presentano Prospettive di Crescita Forti per Sistemi Termici Compatti ed Efficienti

I micro data center focalizzati su Edge e AI stanno guadagnando terreno nelle località di livello II e remote. Queste configurazioni richiedono sistemi di raffreddamento compatti con alta efficienza energetica e manutenzione minima. Il mercato della gestione termica dei data center in India può trarre vantaggio offrendo soluzioni termiche modulari e passive su misura per questi segmenti. L’addestramento AI accelera anche la domanda di raffreddamento a rack ad alta densità, presentando opportunità per implementazioni raffreddate a liquido. I fornitori che localizzano i prodotti per il clima e i vincoli energetici dell’India possono trarne vantaggio.

Investimenti Pubblico-Privati e Localizzazione dei Componenti di Raffreddamento Sbloccano Nuove Opportunità nella Catena di Fornitura

La spinta dell’India per la produzione di elettronica e attrezzature di raffreddamento nell’ambito del programma PLI offre incentivi per la localizzazione dell’hardware termico. Questo migliora la disponibilità, riduce i costi e diminuisce la dipendenza dalle importazioni. Il mercato della gestione termica dei data center in India è ben posizionato per attrarre produttori di componenti, inclusi quelli focalizzati su refrigeratori, sensori e ventilatori. Le partnership con OEM globali e operatori infrastrutturali indiani possono creare catene di fornitura termiche complete.

Segmentazione di Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in India grazie all’espansione delle strutture hyperscale e cloud nelle principali città. Detengono la quota di mercato più alta, supportati da rack ad alta densità e complesse esigenze di raffreddamento. Anche le strutture di medie dimensioni crescono costantemente, spinte dalla domanda dei settori IT e BFSI. I piccoli data center, sebbene meno diffusi, stanno aumentando nelle implementazioni edge e remote con raffreddamento modulare.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane dominante a causa delle installazioni legacy, specialmente le configurazioni ad aria diretta e corridoi caldo/freddo. Tuttavia, il raffreddamento a liquido sta espandendosi, in particolare i sistemi direct-to-chip per carichi di lavoro AI e GPU. Anche le soluzioni ibride stanno guadagnando terreno mentre le strutture si trasformano in fasi. Il mercato della gestione termica dei data center in India mostra un crescente interesse per i metodi a cambiamento di fase e termoelettrici per applicazioni di nicchia.

Per Componente

L’hardware rappresenta la quota maggiore del mercato della gestione termica dei data center in India, guidato dagli investimenti in infrastrutture. L’adozione del software sta crescendo grazie all’ottimizzazione guidata dall’AI e alle esigenze di monitoraggio in tempo reale. Servizi come il retrofit, la messa in servizio e il monitoraggio supportano l’aggiornamento dei sistemi legacy e la conformità agli SLA. La domanda di soluzioni integrate che coprono tutti e tre i componenti è in aumento.

Per Hardware

Le unità di raffreddamento e i refrigeratori detengono la quota di mercato più grande nell’hardware, seguiti da dispositivi di flusso d’aria e scambiatori di calore. Le tubazioni e la distribuzione rimangono essenziali nei sistemi a liquido. Ventilatori e altri componenti meccanici restano vitali per la gestione del flusso d’aria. Il mercato della gestione termica dei data center in India dà priorità all’efficienza, rendendo l’hardware ad alte prestazioni fondamentale per la conformità e il tempo di attività.

Per Software

I cruscotti DCIM e i moduli BMS dominano il panorama del software, offrendo un monitoraggio termico centralizzato. Il software di ottimizzazione basato su AI vede una rapida crescita man mano che i data center si espandono. Gli strumenti di simulazione CFD vengono utilizzati durante la pianificazione e i retrofit. Il mercato della gestione termica dei data center in India sta investendo in software predittivi per ridurre i tempi di inattività e migliorare l’efficienza del raffreddamento in tutte le dimensioni delle strutture.

Per Servizi

I servizi di installazione e messa in servizio guidano il segmento dei servizi, specialmente per le strutture hyperscale e cloud. Anche i servizi di manutenzione preventiva e monitoraggio in tempo reale sono in aumento. I retrofit e gli aggiornamenti guadagnano terreno man mano che le strutture esistenti si modernizzano. Il mercato della gestione termica dei data center in India continua ad evolversi, con i fornitori di servizi che giocano un ruolo chiave nella stabilità operativa a lungo termine.

Per Tipo di Data Center

I data center hyperscale dominano la domanda termica, seguiti dai siti di colocation/cloud. I data center aziendali contribuiscono a una domanda costante, in particolare nei settori IT e BFSI. I data center edge e micro stanno aumentando con i carichi di lavoro AI e IoT. Il mercato della gestione termica dei data center in India supporta tutti questi tipi con soluzioni termiche scalabili e su misura.

Per Struttura

Il raffreddamento basato su stanza è ancora diffuso nelle strutture legacy, ma i sistemi basati su rack e su fila stanno crescendo rapidamente. Il raffreddamento in-row e in-rack supporta densità più elevate e implementazioni modulari. Questi sistemi sono preferiti nei nuovi siti AI e di colocation. Il mercato della gestione termica dei data center in India si sta spostando verso design di raffreddamento decentralizzati per migliorare l’efficienza e i punteggi PUE.

Approfondimenti Regionali

L’India occidentale guida il mercato con Mumbai come nucleo centrale per hyperscale e hub di connettività sottomarina

L’India occidentale detiene la quota maggiore del mercato della gestione termica dei data center in India, rappresentando quasi il 38% della domanda complessiva. La vicinanza di Mumbai alle stazioni di approdo dei cavi sottomarini e alle istituzioni finanziarie la rende la località dominante per i data center. Le strutture della città utilizzano sistemi termici ad alta densità per supportare i carichi BFSI e basati sull’IA. Anche Pune sta emergendo, con diverse implementazioni edge e Impresa che guidano la domanda di raffreddamento modulare. La maturità delle infrastrutture e la disponibilità di una forza lavoro qualificata continuano a sostenere la leadership di mercato in questa subregione.

- Ad esempio, la struttura CtrlS Mumbai DC4 supporta una capacità di potenza di 36 MW su 2.936 rack con sistemi di raffreddamento ridondanti Rated-4 N+N progettati per carichi di lavoro BFSI ad alta densità.

L’India meridionale emerge come un motore di crescita importante con alti investimenti in colocation e cloud

L’India meridionale contribuisce approssimativamente al 32% del mercato della gestione termica dei data center in India, guidata da città come Chennai, Hyderabad e Bengaluru. Chennai beneficia delle stazioni di approdo dei cavi e di un clima favorevole al raffreddamento naturale. Hyderabad vede importanti investimenti da parte di hyperscaler e aziende IT, portando a una domanda di infrastrutture termiche scalabili. Bengaluru guida l’adozione di sistemi termici basati su R&D e software. Politiche statali favorevoli e accesso a energie rinnovabili aumentano il potenziale di crescita di questa regione. Anche i centri regionali di Kochi e Visakhapatnam stanno guadagnando terreno.

- Ad esempio, il data center NM1 di Yotta a Navi Mumbai è progettato per un carico IT di 50 MW e raggiunge un PUE target di 1,4, supportando la colocation hyperscale dalla sua fase iniziale.

L’India settentrionale e orientale mostrano una domanda crescente con focus su edge, IA e infrastrutture governative

L’India settentrionale rappresenta circa il 20%, mentre l’India orientale contribuisce quasi al 10% del mercato della gestione termica dei data center in India. L’NCR (Delhi, Noida, Gurugram) supporta carichi di lavoro governativi, telecomunicazioni e cloud pubblico, richiedendo sistemi di raffreddamento diversificati. La crescita dell’India orientale è guidata da Kolkata e Bhubaneswar, dove siti edge più piccoli e progetti IT del settore pubblico guidano la domanda. Il mercato in queste subregioni è modellato dalla diversità climatica, dai vincoli infrastrutturali e dai design sensibili ai costi. Entrambe le regioni sono critiche per l’espansione futura e le implementazioni decentralizzate.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Mitsubishi Electric Corporation

- Delta Electronics, Inc.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Johnson Controls International plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

Il mercato della gestione termica dei data center in India presenta una forte competizione tra fornitori globali di tecnologie termiche e aziende infrastrutturali indiane consolidate. Vertiv e Schneider Electric guidano con ecosistemi di raffreddamento integrati su misura per esigenze ad alta densità e hyperscale. Stulz e Rittal si concentrano sul raffreddamento di precisione e sui design modulari per implementazioni di colocation e aziendali. Mitsubishi Electric e Daikin rafforzano la loro quota con refrigeratori a risparmio energetico e unità HVAC ibride. Aziende domestiche come Blue Star guadagnano terreno attraverso la produzione locale, il supporto ai servizi e la partecipazione a progetti governativi. Delta e Johnson Controls guidano l’adozione di sistemi di controllo intelligenti con funzionalità AI. Continua a evolversi rapidamente, dove la differenziazione deriva dal risparmio energetico, dall’adattabilità al carico di lavoro, dall’impronta dei servizi e dall’innovazione modulare. Partnership strategiche, piattaforme abilitate all’AI e implementazioni di raffreddamento a liquido modellano la prossima fase della competizione.

Sviluppi Recenti:

- A novembre 2025, Tata Consultancy Services (TCS), parte del Tata Group insieme a Tata Projects, ha collaborato con TPG per investire fino a 2 miliardi di dollari in HyperVault, sviluppando data center ad alta densità raffreddati a liquido su misura per carichi di lavoro AI in India.

- A gennaio 2025, Modine ha annunciato l’intenzione di aprire un nuovo impianto di produzione a Chennai, India, per produrre tecnologie di raffreddamento avanzate Airedale by Modine per data center, con l’apertura ufficiale dell’impianto ad agosto 2025.