Riassunto esecutivo:

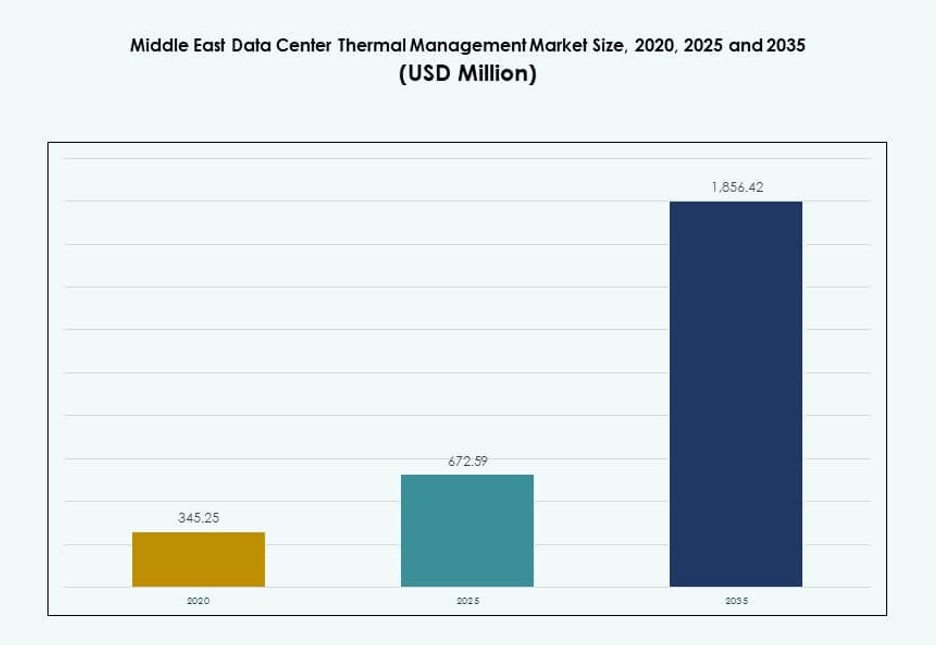

La dimensione del mercato della gestione termica dei data center in Medio Oriente è stata valutata a 345,25 milioni di USD nel 2020, fino a 672,59 milioni di USD nel 2025, e si prevede che raggiungerà 1.856,42 milioni di USD entro il 2035, con un CAGR del 10,56% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Medio Oriente 2025 |

USD 672,59 Milioni |

| Mercato della Gestione Termica dei Data Center in Medio Oriente, CAGR |

10,56% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Medio Oriente 2035 |

USD 1.856,42 Milioni |

La crescita del mercato è guidata dall’aumento dei carichi di lavoro AI, dall’adozione del raffreddamento a liquido e dagli obiettivi di efficienza energetica. Gli operatori stanno investendo nel raffreddamento diretto al chip, nei sistemi di flusso d’aria intelligenti e nell’ottimizzazione termica guidata dal software. La gestione termica avanzata aiuta a ridurre i costi operativi, prolungare la vita delle apparecchiature e soddisfare i mandati ambientali. Le aziende danno priorità a soluzioni che consentono scalabilità, bassa latenza e sostenibilità. L’innovazione nel design del raffreddamento è un differenziatore strategico per le costruzioni su larga scala. I fornitori si concentrano sul controllo predittivo e sull’integrazione hardware modulare. Il mercato offre un forte valore per gli investitori che puntano alla crescita dell’infrastruttura digitale nelle zone tecnologiche emergenti.

Gli Emirati Arabi Uniti e l’Arabia Saudita guidano il panorama regionale, supportati da zone cloud su larga scala e programmi digitali sostenuti dal governo. Israele è un mercato emergente grazie alla crescita dei data center focalizzati su AI e cybersecurity. Qatar e Kuwait vedono un’espansione nelle implementazioni aziendali e telecomunicazioni. Lo slancio regionale è alimentato da progetti di città intelligenti, diversificazione energetica e supporto normativo per infrastrutture verdi. Ogni sottoregione presenta una maturità infrastrutturale variata, guidando una domanda di raffreddamento differenziata.

Dinamiche di Mercato:

Fattori di Mercato

Aumento dell’Adozione di Soluzioni di Raffreddamento a Liquido e Raffreddamento Libero in Implementazioni ad Alta Densità

I data center in Medio Oriente affrontano temperature estreme e crescenti carichi di lavoro AI, spingendo gli operatori verso il raffreddamento a liquido e libero. Queste soluzioni offrono maggiore efficienza e riducono il consumo energetico. I server ad alta densità in strutture su larga scala e aziendali richiedono sistemi termici che mantengano un uptime costante. Il raffreddamento a liquido supporta densità di rack superiori a 50 kW, ora comuni nelle infrastrutture di nuova generazione. Il raffreddamento libero, dove applicabile, aiuta a ridurre l’uso di energia nelle sottoregioni più fredde o di notte. Questo cambiamento influisce direttamente sul costo totale di proprietà e sugli obiettivi di sostenibilità. Il mercato della gestione termica dei data center in Medio Oriente ottiene una forte trazione da questa transizione. Attira investimenti sia dal settore pubblico che privato alla ricerca di eccellenza operativa.

- Ad esempio, Microsoft ha divulgato i risultati della valutazione del ciclo di vita che mostrano come il raffreddamento a liquido con piastre fredde possa ridurre il consumo totale di energia di circa il 15-20% rispetto al tradizionale raffreddamento ad aria in ambienti di data center ad alta densità. L’azienda applica questi risultati nelle strutture Azure per guidare l’implementazione del raffreddamento a liquido per l’ottimizzazione energetica e della sostenibilità.

Modernizzazione Tecnologica Supportata da AI, Gemelli Digitali e Controller Intelligenti

Gli aggiornamenti dell’infrastruttura termica coinvolgono controlli del flusso d’aria alimentati da AI, modellazione termica e simulazioni di gemelli digitali. Gli operatori implementano il raffreddamento predittivo per ottimizzare la velocità delle ventole, ridurre i punti caldi e diminuire il consumo di energia. I controlli definiti dal software con apprendimento automatico estendono la vita delle apparecchiature e migliorano la precisione. L’integrazione dell’AI consente un controllo termico dinamico basato sul carico di lavoro, particolarmente critico in ambienti multi-tenant. I gemelli digitali permettono simulazioni in tempo reale e test di scenari termici. Queste innovazioni rimodellano le operazioni tradizionali HVAC. Offrono ai gestori delle strutture una visibilità più profonda e una risposta ai guasti più rapida. Il mercato della gestione termica dei data center in Medio Oriente acquisisce importanza strategica poiché i design termici guidati dall’innovazione attraggono partnership globali.

Crescita degli Ecosistemi di Colocation e Hyperscale che Guidano la Standardizzazione dei Sistemi Termici

La domanda di data center hyperscale e di colocation è in aumento negli Emirati Arabi Uniti, in Arabia Saudita e in Israele. Queste strutture richiedono sistemi termici scalabili e modulari con parametri operativi uniformi. I fornitori standardizzano le architetture di raffreddamento per implementazioni rapide e retrofit senza soluzione di continuità. Il raffreddamento a liquido basato su rack e i sistemi di acqua refrigerata scalabili guidano tali design. I grandi operatori di data center richiedono moduli di raffreddamento pre-ingegnerizzati con alta ridondanza. I fornitori di cloud globali garantiscono che le strutture regionali rispettino le linee guida LEED e ASHRAE. La standardizzazione termica semplifica la conformità e accelera i tempi di costruzione. Il mercato della gestione termica dei data center in Medio Oriente supporta questa tendenza allineando l’innovazione dei prodotti alle esigenze globali degli hyperscale.

- Ad esempio, Equinix sta abilitando implementazioni di raffreddamento a liquido, inclusi sistemi diretti al chip, nei suoi data center IBX per supportare carichi di lavoro AI ad alta densità. Questi sistemi migliorano l’efficienza termica e consentono una maggiore densità di potenza nei rack in alcune località globali selezionate.

Pressione Regolatoria e Mandati di Efficienza Energetica che Alimentano l’Adozione della Tecnologia

I governi del Medio Oriente promuovono la sostenibilità attraverso codici edilizi verdi e mandati energetici. Paesi come gli Emirati Arabi Uniti applicano requisiti di gestione termica nell’ambito di quadri nazionali di sostenibilità. I sussidi energetici stanno diminuendo, spingendo gli operatori a ridurre l’OPEX legato al raffreddamento. I fornitori di servizi pubblici premiano la distribuzione efficiente del carico termico attraverso incentivi tariffari. Obiettivi PUE inferiori a 1,4 sono diventati una base per nuovi progetti. I costruttori utilizzano raffreddamento evaporativo, indiretto ad aria e ibrido per raggiungere questi obiettivi. La conformità normativa guida l’ottimizzazione del design, la selezione dei materiali e la ridondanza del raffreddamento. Il mercato della gestione termica dei data center in Medio Oriente rimane fondamentale per raggiungere l’allineamento ESG nell’infrastruttura digitale.

Tendenze di Mercato

Aumento delle Unità di Raffreddamento Modulari e Containerizzate per Implementazioni Remote e Edge

I data center edge remoti nei giacimenti petroliferi, nelle regioni di confine e nelle zone rurali richiedono un raffreddamento modulare. Sono preferiti i container di raffreddamento prefabbricati con ventole integrate e circuiti liquidi. Questi sistemi consentono una funzionalità plug-and-play in ambienti con infrastrutture limitate. Ora sono supportati carichi di raffreddamento fino a 100 kW per container. Le telecomunicazioni e le agenzie governative li impiegano per la sicurezza dei dati e la bassa latenza. Gli aggiornamenti delle reti mobili spingono le località edge, richiedendo sistemi termici robusti. Gli operatori scelgono pod di raffreddamento rapidi da installare per garantire la continuità. Il mercato della gestione termica dei data center in Medio Oriente abbraccia la modularità per servire in modo efficiente le infrastrutture distribuite.

Convergenza dei Sistemi di Raffreddamento con Fonti di Energia Rinnovabile e Soluzioni di Stoccaggio

I sistemi termici si stanno integrando con l’energia rinnovabile e lo stoccaggio delle batterie nei data center. Gli operatori utilizzano refrigeratori a energia solare e circuiti di raffreddamento ibridi per ridurre la pressione sulla rete. Nel Golfo, il raffreddamento solare si abbina a sistemi di assorbimento e stoccaggio di energia termica. Questo riduce la dipendenza dai sistemi di backup a diesel e supporta gli obiettivi ecologici. Il raffreddamento notturno è supportato da unità d’aria alimentate a batteria. I sistemi combinati forniscono bilanciamento del carico energetico e controllo della domanda di picco. Gli sviluppatori allineano tali soluzioni con i piani nazionali di energia pulita. Il mercato della gestione termica dei data center in Medio Oriente si allinea con strategie a basse emissioni di carbonio per le nuove costruzioni.

Sviluppo di Modelli di Cooling-as-a-Service (CaaS) da Parte di Fornitori Specializzati

Il Cooling-as-a-Service sta guadagnando adozione in grandi ambienti di colocation e Impresa. I fornitori offrono contratti basati sulle prestazioni con fatturazione legata ai risultati. Il CaaS include monitoraggio in tempo reale, manutenzione predittiva e operazioni remote. I clienti beneficiano di costi prevedibili, uptime garantito da SLA e tecnologia di raffreddamento all’avanguardia. Riduce il CAPEX e sposta l’infrastruttura termica a un modello OPEX. I fornitori mantengono la proprietà delle attrezzature di raffreddamento, favorendo aggiornamenti continui. Questo modello si adatta ai data center che cercano una rapida scalabilità senza tempi di inattività termici. Il mercato della gestione termica dei data center in Medio Oriente supporta la crescita del CaaS poiché gli acquirenti preferiscono modelli di raffreddamento legati ai risultati.

L’adozione del Raffreddamento a Immersione nei Carichi di Lavoro AI e HPC Accelera l’Innovazione Termica

I carichi di lavoro di calcolo ad alte prestazioni e di addestramento AI richiedono un raffreddamento avanzato. Il raffreddamento a immersione gestisce densità di potenza superiori a 100 kW per rack. L’immersione liquida riduce la necessità di flusso d’aria, ventole o refrigeratori. I primi adottanti includono laboratori di ricerca, minatori di criptovalute e appaltatori della difesa. I fornitori ora offrono sistemi a due fasi e a fase singola su misura per i climi del Medio Oriente. Le configurazioni a immersione supportano una maggiore durata dei server e una gestione termica più semplice. Gli operatori risparmiano spazio, energia e complessità operativa. Il mercato della gestione termica dei data center in Medio Oriente attrae carichi di lavoro avanzati che richiedono prestazioni a livello di immersione.

Sfide del Mercato

Alti Requisiti di Capitale e Vincoli Infrastrutturali per i Sistemi Termici di Nuova Generazione

I sistemi termici avanzati richiedono un investimento iniziale elevato sia in attrezzature che nel riprogettare le strutture. I progetti di retrofit affrontano vincoli dovuti all’architettura preesistente e allo spazio limitato a soffitto o pavimento. Molti data center in Medio Oriente sono più vecchi e costruiti senza percorsi di raffreddamento a liquido. Integrare scambiatori di calore a porta posteriore o circuiti diretti al chip richiede tempi di inattività e pianificazione dello spazio. L’infrastruttura dei servizi in alcune località manca di stabilità per carichi termici scalabili. Gli operatori esitano ad adottare nuovi sistemi che necessitano di pesanti riconfigurazioni. Il mercato della gestione termica dei data center in Medio Oriente affronta resistenza da parte degli operatori concentrati su un ROI a breve termine o privi di capacità di retrofit.

Mancanza di Forza Lavoro Qualificata e Specialisti in Sistemi Termici nei Nuovi Hub di Data Center

Diverse città di livello 2 e nuovi hub mancano di professionisti formati nella progettazione e gestione di sistemi termici. Ciò crea dipendenza da fornitori globali o team di progetto esternalizzati. Spesso si verificano tempi di progetto lunghi, restrizioni all’importazione e disallineamenti di progettazione. I tecnici qualificati per il raffreddamento a immersione o la regolazione termica basata su software sono ancora scarsi. Le lacune nella formazione influenzano anche la qualità della manutenzione e la risoluzione dei problemi. Le strutture remote o ibride richiedono monitoraggio 24/7, che i team locali spesso non possono supportare. Il mercato della gestione termica dei data center in Medio Oriente dipende fortemente da attori globali per colmare le lacune di talento locale.

Opportunità di Mercato

Aumento delle Iniziative di Smart City e Cloud AI Supportate dal Governo nelle Nazioni del GCC

Le iniziative governative in Arabia Saudita, Emirati Arabi Uniti e Qatar includono città intelligenti, sistemi di identità digitale e zone di ricerca AI. Queste richiedono infrastrutture dati scalabili, efficienti dal punto di vista energetico e a bassa latenza. I sistemi termici svolgono un ruolo critico nel raggiungere gli obiettivi di uptime e sostenibilità. I parchi cloud e le zone franche tecnologiche offrono agevolazioni fiscali per progetti efficienti. Il mercato della gestione termica dei data center in Medio Oriente offre ai fornitori opportunità di implementare sistemi termici integrati come parte dei piani di trasformazione nazionale.

Crescente Domanda di Retrofit, Aggiornamenti e Certificazioni Verdi nei Siti Brownfield

Gli operatori in tutto il Medio Oriente stanno investendo in retrofit di raffreddamento per raggiungere obiettivi ESG e ridurre il PUE. Gli aggiornamenti certificati aiutano a garantire clienti e incentivi governativi. Sovrapposizioni software e aggiunte modulari riducono le interruzioni nelle operazioni in corso. Il segmento dei retrofit offre forti opportunità nelle strutture preesistenti. Il mercato della gestione termica dei data center in Medio Oriente consente retrofit a risparmio energetico con cicli di ROI brevi.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in Medio Oriente grazie a progetti cloud hyperscale, telecomunicazioni e governativi. Questi centri ospitano carichi di lavoro ad alta densità, spingendo l’adozione di raffreddamento a liquido e flusso d’aria ottimizzato con AI. Le strutture di medie dimensioni seguono, specialmente tra le imprese e i fornitori di colocation. I piccoli data center contribuiscono con una quota minore, ma le implementazioni edge stanno crescendo in località remote e strategiche.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane dominante, specialmente nelle configurazioni a corridoio caldo/freddo e nei sistemi ad aria diretta nelle costruzioni convenzionali. Tuttavia, il raffreddamento a liquido sta guadagnando terreno nei rack ad alta densità e nell’AI, con il raffreddamento diretto al chip e l’immersione impiegati in strutture più recenti. Il raffreddamento ibrido è in aumento mentre gli operatori bilanciano efficienza e compatibilità legacy. I sistemi a cambiamento di fase e termoelettrici occupano ruoli di nicchia in implementazioni specializzate o robuste.

Per Componente

I componenti hardware guidano la quota di entrate più grande nel mercato della gestione termica dei data center in Medio Oriente. Refrigeratori, scambiatori di calore e unità di flusso d’aria sono fondamentali per l’infrastruttura termica. I componenti software come l’ottimizzazione AI e gli strumenti DCIM si stanno espandendo rapidamente. I servizi come la manutenzione preventiva e i retrofit offrono flussi di entrate ricorrenti e potenziale di fidelizzazione dei fornitori.

Per Hardware

Le unità di raffreddamento e i refrigeratori costituiscono la spina dorsale della domanda di hardware. Seguono ventilatori e dispositivi di flusso d’aria, specialmente nelle costruzioni raffreddate ad aria. Tubi, dissipatori e sistemi di distribuzione crescono con l’adozione del raffreddamento a liquido. I fornitori si concentrano su hardware modulare e ridondante per strutture ad alta disponibilità. I componenti secondari supportano sistemi di backup e bilanciamento del flusso d’aria.

Per Software

I dashboard DCIM rimangono diffusi per la visibilità termica di base. I moduli potenziati dall’AI crescono rapidamente grazie al loro impatto sul risparmio energetico. Le simulazioni CFD supportano la modellazione termica in strutture ad alta densità. I moduli BMS integrano i sistemi termici con le operazioni a livello di struttura. Il software consente un raffreddamento più intelligente e un controllo predittivo.

Per Servizi

L’installazione e la messa in servizio sono fondamentali per le strutture greenfield, mentre i retrofit dominano gli aggiornamenti brownfield. La manutenzione preventiva assicura le prestazioni termiche e la vita utile delle apparecchiature. Il monitoraggio come servizio guadagna terreno tra gli operatori remoti. I fornitori offrono servizi integrati per semplificare la gestione del ciclo di vita.

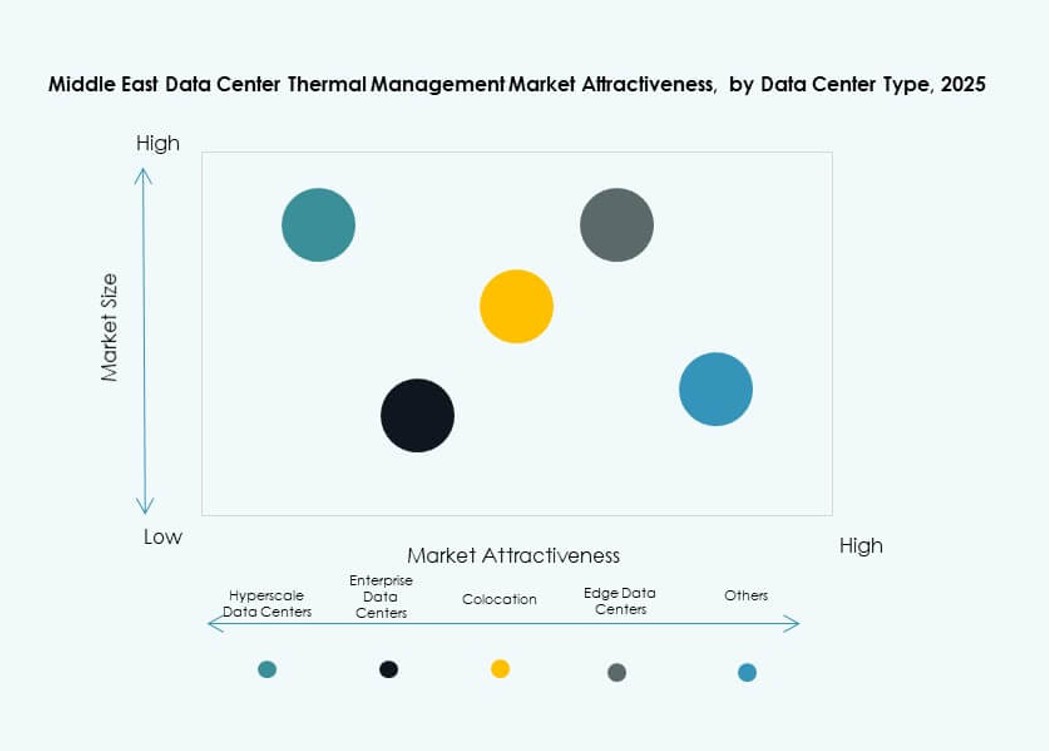

Per Tipo di Data Center

Le strutture hyperscale e di colocation guidano il mercato a causa dei carichi di lavoro massicci e degli obiettivi di densità. I data center aziendali seguono, spesso dando priorità ai costi e alla disponibilità. I data center edge e micro sono in aumento, specialmente in applicazioni remote o legate alla difesa. Le loro esigenze termiche spingono l’innovazione nel raffreddamento containerizzato o modulare.

Per Struttura

Il raffreddamento basato su stanza domina le strutture legacy ma affronta limiti in scalabilità e controllo. Il raffreddamento basato su rack e fila si sta espandendo grazie alla sua efficienza e modularità. I rack raffreddati a liquido sono leader nelle costruzioni focalizzate sull’AI. Gli operatori preferiscono layout termici flessibili e scalabili che si adattino ai carichi di lavoro futuri.

Approfondimenti Regionali

I Paesi del Consiglio di Cooperazione del Golfo (GCC) Detengono Oltre il 70% della Quota di Mercato Grazie a Strutture ad Alta Densità e Carichi di Lavoro AI

Arabia Saudita, Emirati Arabi Uniti e Qatar dominano il mercato della gestione termica dei data center in Medio Oriente con oltre il 70% di quota. Ospitano costruzioni hyperscale, progetti di città intelligenti e piattaforme cloud sovrane. Questi richiedono un basso PUE, raffreddamento avanzato e affidabilità 24/7. Dubai e Abu Dhabi negli Emirati Arabi Uniti sono all’avanguardia con design energeticamente efficienti nelle zone franche. I cluster tecnologici di NEOM e Riyadh in Arabia Saudita guidano la domanda futura.

- Ad esempio, Microsoft e G42 hanno annunciato un’espansione della capacità del data center di 200 MW negli Emirati Arabi Uniti a novembre 2025 per supportare l’infrastruttura AI e cloud.

Regione del Levante e Israele emergono con ricerca AI, espansione della colocation e cluster cloud di startup

Israele e Giordania mostrano una crescente domanda di sistemi termici ad alte prestazioni. Le startup di AI e cybersecurity di Israele richiedono spazi di colocation densi. I costi energetici e gli obiettivi ambientali spingono soluzioni termiche avanzate. L’aumento delle infrastrutture telecom in Giordania supporta anche la domanda regionale. Questi paesi contribuiscono a oltre il 15% della quota, con un’attività crescente dei fornitori.

Resto del Medio Oriente, inclusi Iraq, Oman, Bahrain e Kuwait, mostra una crescita graduale

Le nazioni più piccole del Golfo stanno espandendo i data center aziendali e telecom. Kuwait e Bahrain investono in cloud nazionali e infrastrutture finanziarie intelligenti. Oman e Iraq vedono una crescita delle strutture edge legate ai settori petrolifero e logistico. Queste regioni insieme contribuiscono a circa il 10-15% del mercato della gestione termica dei data center in Medio Oriente. La crescita dipende dalla stabilità, dagli investimenti e dalla disponibilità di risorse qualificate.

- Ad esempio, il Qatar sta investendo nella costruzione di data center hyperscale che enfatizzano soluzioni di raffreddamento avanzate per gestire rack ad alta densità e supportare carichi di lavoro AI. Questi progetti riflettono una domanda regionale più ampia per una gestione termica efficiente in strutture su larga scala.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Johnson Controls International plc

- Trane Technologies plc

- Daikin Industries Ltd.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Munters Group AB

Il mercato della gestione termica dei data center in Medio Oriente è altamente competitivo, guidato dalla spinta verso soluzioni termiche energeticamente efficienti e ad alta densità. Fornitori globali come Vertiv, Schneider Electric e Johnson Controls guidano il mercato con ampi portafogli in sistemi di raffreddamento ad aria, liquido e ibrido. Espansioni regionali e partnership li aiutano a garantire contratti in costruzioni hyperscale e colocation. Huawei e Delta Electronics si concentrano su ecosistemi di potenza-raffreddamento integrati, offrendo soluzioni compatte e modulari. I fornitori investono in controlli basati su AI, raffreddamento diretto al chip e immersione per affrontare carichi termici crescenti. Il mercato favorisce coloro che offrono profondità di servizio, capacità di retrofit e garanzie di prestazioni energetiche. Continua ad attrarre attori guidati dall’innovazione che cercano di affrontare le esigenze di raffreddamento specifiche del clima nella regione.

Sviluppi Recenti:

- Nel novembre 2025, Khazna Data Centers ha collaborato con Eni per sviluppare un campus di data center AI da 500 MW, segnando un passo chiave nella sua espansione europea e nella crescita dell’infrastruttura AI sostenibile.

- Nel febbraio 2024, MedOne Data Centers ha annunciato piani per costruire due nuovi data center sotterranei vicino a Tel Aviv, investendo 270 milioni di dollari in strutture che si estendono su oltre 85.000 metri quadrati con una capacità di 90 MW distribuita su sette siti in Israele.