Riepilogo esecutivo:

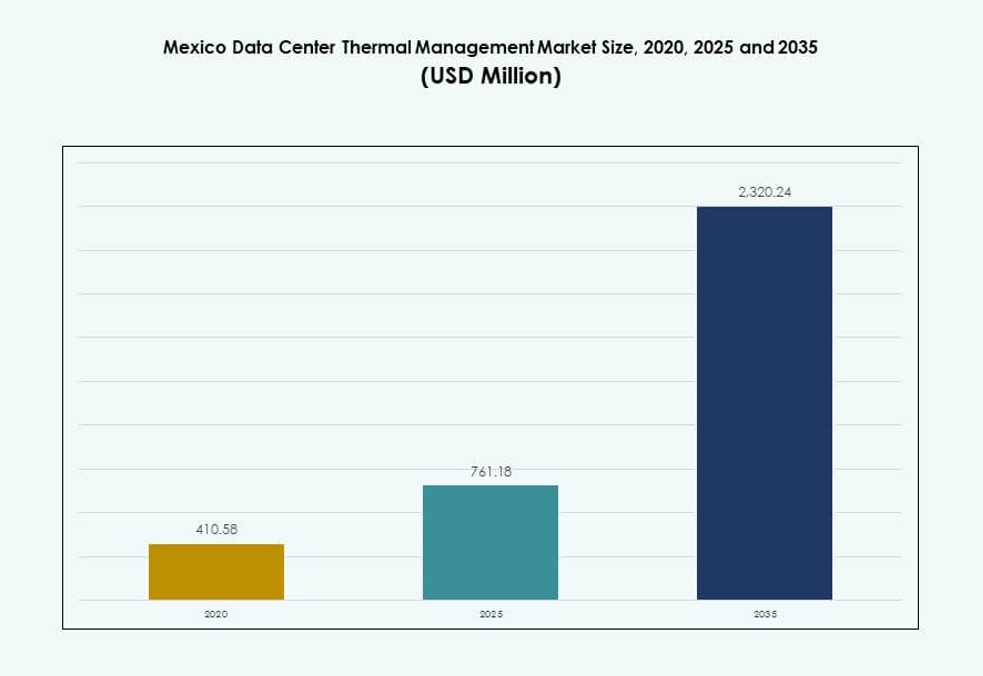

La dimensione del mercato della gestione termica dei data center in Messico è stata valutata a 410,58 milioni di USD nel 2020, è cresciuta a 761,18 milioni di USD nel 2025 e si prevede che raggiungerà 2.320,24 milioni di USD entro il 2035, con un CAGR dell’11,73% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Messico 2025 |

USD 761,18 Milioni |

| Mercato della Gestione Termica dei Data Center in Messico, CAGR |

11,73% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Messico 2035 |

USD 2.320,24 Milioni |

Il mercato è guidato dall’aumento delle implementazioni di strutture hyperscale e di colocation, specialmente a Querétaro e Città del Messico. I sistemi di raffreddamento a liquido e il contenimento del corridoio caldo sono ampiamente adottati per rack ad alta densità. Gli strumenti di ottimizzazione termica basati su AI e la manutenzione predittiva migliorano l’efficienza energetica e riducono i costi operativi. I fornitori di cloud e gli operatori di telecomunicazioni cercano soluzioni di raffreddamento scalabili allineate con gli obiettivi PUE. Le aziende apprezzano queste tecnologie per ridurre l’OPEX e soddisfare i mandati ESG. Diventa un’area di investimento strategico per gli operatori che puntano all’affidabilità Tier III e Tier IV. Anche gli investitori vedono il mercato come un hub di innovazione termica per l’America Latina.

Il Messico centrale guida il mercato grazie all’accesso all’energia, alla connettività e alla maturità delle infrastrutture. Querétaro e Città del Messico ospitano grandi strutture con carichi di raffreddamento multi-MW. Guadalajara sta emergendo con crescenti implementazioni edge e domanda aziendale. Le città del nord come Monterrey mostrano potenziale dalle operazioni digitali transfrontaliere. Ogni regione adotta design di raffreddamento distinti basati su densità, costo del terreno e resilienza della rete. La diffusione regionale riflette le priorità in evoluzione della trasformazione digitale nel paese. Crea opportunità variegate per i fornitori di soluzioni di raffreddamento e integratori.

Dinamiche di Mercato:

Fattori di Mercato

Aumenti degli Investimenti nei Data Center Hyperscale e di Colocation nelle Regioni Urbane Principali

Il mercato della gestione termica dei data center in Messico beneficia di rapidi investimenti nelle infrastrutture hyperscale e di colocation. Gli operatori globali stanno espandendo la loro presenza a Città del Messico e Querétaro, guidando alte densità di design termico. Supporta la domanda di raffreddamento per rack che superano i 20 kW, promuovendo l’implementazione di sistemi avanzati. Il raffreddamento a liquido, il contenimento dell’aria in-row e le tecnologie ad acqua refrigerata stanno guadagnando slancio. Le strutture mirano a ridurre il consumo energetico mantenendo gli standard di uptime. Gli incentivi normativi e l’aumento dell’attività digitale spingono gli sviluppatori a scalare con raffreddamento efficiente. Questo cambiamento migliora la prontezza delle infrastrutture per AI e edge computing. Le aziende globali vedono il Messico come un ancoraggio latinoamericano per il flusso di dati transfrontaliero.

- Ad esempio, Equinix ha ampliato le sue operazioni in Messico attraverso aggiunte di capacità presso le strutture MX2 e MX3 a Città del Messico e Querétaro. MX2 ha aggiunto oltre 1.000 armadi durante la fase di espansione, mentre MX3 ha raggiunto una capacità IT totale di circa 14 MW. Questi sviluppi confermano una forte crescita dell’infrastruttura hyperscale e colocation in Messico, senza dettagli divulgati sulle densità termiche a livello di rack o architetture di raffreddamento specifiche.

Adozione della Gestione Termica Guidata dall’IA per Migliorare l’Efficienza e il Controllo Predittivo

L’ottimizzazione termica guidata dall’IA sta rimodellando il design dei data center in Messico. Consente la regolazione delle prestazioni in tempo reale, identificando i punti caldi e riducendo l’uso di energia. Il software intelligente migliora i tempi di risposta del sistema di raffreddamento sotto carichi di lavoro variabili. Gli operatori integrano il controllo predittivo per anticipare le variazioni di temperatura, riducendo l’intervento manuale. Questo migliora il tempo di attività e riduce il rischio operativo. Il mercato della gestione termica dei data center in Messico vede la domanda da parte di aziende che mirano a raggiungere obiettivi PUE inferiori a 1,3. Anche i mandati di efficienza del governo supportano l’implementazione del software IA. Gli investitori sostengono strutture con tali sistemi per i loro benefici a lungo termine in termini di costi ed energia.

Migrazione Verso Sistemi di Raffreddamento a Liquido in Ambienti Server ad Alta Densità

I sistemi di raffreddamento a liquido stanno guadagnando terreno in nuovi progetti e retrofit. Le soluzioni a liquido dirette al chip e a porta posteriore riducono la dipendenza dal flusso d’aria in layout compatti. Gli operatori che utilizzano GPU per carichi di lavoro IA richiedono una migliore gestione termica per piede quadrato. I sistemi a liquido offrono una maggiore dissipazione del calore per unità di energia. Il mercato della gestione termica dei data center in Messico beneficia dell’aumento della densità dei chip e della consolidazione dei rack. I team di ingegneria preferiscono i sistemi a liquido per la precisione e la riduzione dell’ingombro. Aiuta gli operatori a raggiungere obiettivi ESG e limitazioni del carico di rete. Maggiore efficienza riduce l’impatto del carbonio in zone con vincoli energetici.

Cambiamenti Strategici dagli HVAC Tradizionali Verso Infrastrutture Termiche Modulari e Scalabili

Il focus della strategia termica si sposta dagli HVAC tradizionali verso sistemi modulari scalabili. Le strutture adottano design basati su rack e su fila che consentono una crescita flessibile. I data center edge e micro beneficiano di soluzioni di raffreddamento compatte e prefabbricate. Il mercato della gestione termica dei data center in Messico supporta infrastrutture distribuite con esigenze specifiche del sito. Le aziende preferiscono sistemi che crescono con il carico senza sovradimensionamento. Questo assicura costi di capitale inferiori e un miglior ROI. I design modulari riducono anche il tempo e la complessità di costruzione. Migliora i rendimenti degli investimenti nelle regioni emergenti.

- Ad esempio, le strutture México 1 e 2 di Ascenty forniscono una capacità combinata di 52 MW con circa 2.700 rack, supportando la domanda di colocation su larga scala nel paese.

Tendenze di Mercato

Integrazione delle Energie Rinnovabili con Sistemi Termici per Obiettivi di Raffreddamento Sostenibile

Gli operatori integrano l’energia rinnovabile con la gestione termica per la sostenibilità. Gli accordi di acquisto di energia solare e verde in loco sono abbinati a un raffreddamento efficiente. Questo supporta una migliore rendicontazione del carbonio e trasparenza energetica. I sistemi di raffreddamento a liquido beneficiano dell’energia rinnovabile grazie a esigenze energetiche costanti. Il mercato della gestione termica dei data center in Messico riflette una spinta più ampia verso obiettivi net-zero. Le aziende allineano i sistemi di raffreddamento con operazioni a basso contenuto di carbonio per soddisfare le aspettative dei clienti e delle normative. Il finanziamento legato alla sostenibilità aggiunge pressione per l’innovazione nel raffreddamento verde. Le norme di rendicontazione ESG creano una forte tendenza per le strutture raffreddate da energia ibrida.

L’ascesa dei data center Edge e Micro guida le implementazioni di sistemi di raffreddamento compatti

I data center Edge e micro emergono nelle città di livello II. Questi siti necessitano di un raffreddamento compatto ed efficiente dal punto di vista energetico con capacità di distribuzione rapida. I refrigeratori montati su rack e i sistemi modulari a liquido in-rack dominano tali configurazioni. Il mercato della gestione termica dei data center in Messico vede implementazioni in hub logistici, torri di telecomunicazioni e zone industriali. I sistemi di raffreddamento per queste unità devono operare in condizioni ambientali variabili. Gli sviluppatori richiedono configurazioni plug-and-play con ritardi di integrazione minimi. Il raffreddamento compatto riduce l’uso del suolo e supporta impronte di potenza inferiori. I cambiamenti di mercato riflettono l’espansione digitale oltre le città principali.

Strumenti di simulazione avanzati che consentono una progettazione e test delle prestazioni dei sistemi di raffreddamento più intelligenti

Gli strumenti di simulazione termica consentono una migliore progettazione e validazione. CFD e gemelli digitali supportano la modellazione del flusso d’aria, delle zone di calore e degli scenari di capacità. Aiutano a ridurre l’eccesso di progettazione e ottimizzare il posizionamento dei componenti. Il mercato della gestione termica dei data center in Messico beneficia della crescente adozione della modellazione pre-costruzione. I team di progettazione prevedono il comportamento termico sotto carichi vivi ed emergenze. Questo riduce i costi di rifacimento e migliora i profili energetici. Questi strumenti supportano anche la pianificazione dei retrofit e gli aggiornamenti delle prestazioni. I fornitori che offrono software integrato guadagnano quote nei progetti di progettazione-costruzione.

Focus sui siti ad alto PUE per aggiornare a modelli di raffreddamento a basso PUE ed efficienti dal punto di vista energetico

Le strutture più vecchie subiscono programmi di retrofit per ridurre lo spreco energetico. Gli operatori sostituiscono i tradizionali HVAC con sistemi di contenimento a corridoio caldo/freddo e a liquido. Il mercato della gestione termica dei data center in Messico vede un forte interesse per gli aggiornamenti tra i siti aziendali. Molte strutture di livello III e IV funzionano ancora con valori di PUE superiori a 1,8. Le aziende mirano a ridurre l’OPEX e migliorare la ridondanza del raffreddamento. I fornitori offrono kit di retrofit e raffreddamento modulare per soddisfare queste esigenze. L’aggiornamento del vecchio raffreddamento migliora i punteggi di sostenibilità e rende il valore dell’asset a prova di futuro.

Sfide del mercato

I prezzi elevati dell’energia e l’instabilità della rete creano vincoli operativi per i sistemi di raffreddamento

L’inflazione dei costi energetici mette sotto pressione i budget termici in Messico. Gli operatori dei data center affrontano frequenti oscillazioni dei prezzi dell’energia a causa dell’instabilità della rete. Ciò impatta le operazioni di raffreddamento su larga scala che funzionano 24/7. La congestione della rete durante le ore di punta limita la pianificazione della capacità di raffreddamento. Il mercato della gestione termica dei data center in Messico affronta preoccupazioni di affidabilità durante i picchi di domanda. Il carico ridotto e i blackout spingono gli operatori a investire in raffreddamento di backup, aumentando il capex. I progetti di raffreddamento devono ora considerare la volatilità dell’approvvigionamento energetico. Ciò aumenta il costo complessivo dell’infrastruttura per rack.

Mancanza di forza lavoro qualificata per la manutenzione del raffreddamento a liquido e le operazioni software avanzate

La carenza di manodopera qualificata limita le implementazioni avanzate di raffreddamento. La manutenzione dei sistemi di raffreddamento diretto al chip e ad immersione richiede conoscenze specializzate. L’ecosistema locale manca di programmi di formazione per il raffreddamento di precisione. Il mercato della gestione termica dei data center in Messico dipende da esperti esterni per installazioni complesse. Anche i sistemi software come il controllo termico AI e la modellazione CFD affrontano lacune nell’adozione. Gli operatori faticano con l’aggiornamento delle competenze del personale, ritardando l’integrazione tecnologica. Questa barriera influisce sul tempo di attività delle strutture e sulle tempistiche di implementazione.

Opportunità di Mercato

Crescente Supporto Governativo e Spinta Politica per Infrastrutture Verdi ed Efficienti

I programmi federali e statali supportano lo sviluppo di infrastrutture digitali verdi. Agevolazioni fiscali e supporto alla zonizzazione per data center efficienti dal punto di vista energetico ampliano l’attrattiva degli investimenti. Il mercato della gestione termica dei data center in Messico può beneficiare di questi incentivi. I sistemi termici efficienti si qualificano direttamente per capitali legati alla sostenibilità e crediti di carbonio. Aiuta le aziende globali a soddisfare i mandati regionali di conformità e ESG.

Espansione dei Carichi di Lavoro Cloud e AI che Guidano la Domanda Termica Oltre i Nuclei Principali

I fornitori di cloud e le startup AI espandono la loro presenza oltre Città del Messico. Querétaro, Guadalajara e Monterrey vedono forti annunci di data center. Questo spinge la domanda termica su un’area geografica più ampia. Il mercato della gestione termica dei data center in Messico guadagna portata da questa decentralizzazione. Le aziende di raffreddamento che offrono design specifici per la regione possono beneficiare di un vantaggio da primi arrivati.

Segmentazione di Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in Messico grazie alla crescita degli hyperscale e della colocation a Città del Messico e Querétaro. Queste strutture guidano alte densità di rack e carichi termici costanti. I data center di medie dimensioni seguono, principalmente dall’espansione aziendale. I piccoli data center hanno una crescita più lenta a causa della limitata scalabilità degli investimenti. La domanda è correlata alla concentrazione del carico IT e all’accesso all’energia.

Per Tecnologia di Raffreddamento

I sistemi di raffreddamento ad aria rimangono i più ampiamente utilizzati, specialmente i design ad aria diretta e corridoi caldo/freddo. Il raffreddamento a liquido sta guadagnando terreno, in particolare i sistemi diretti al chip e ad immersione nei carichi di lavoro AI. I sistemi di raffreddamento ibridi, che combinano aria e liquido, sono adottati nelle zone ad alta densità. Le tecnologie emergenti come il raffreddamento termoelettrico e a cambiamento di fase rimangono di nicchia ma mostrano potenziale negli ambienti edge. Il raffreddamento a liquido è destinato a superare i sistemi ad aria nelle costruzioni hyperscale.

Per Componente

L’hardware guida il segmento, con refrigeratori, sistemi di tubazioni e dispositivi di flusso d’aria che rappresentano la quota maggiore. I componenti software sono in crescita, trainati dalla domanda di ottimizzazione AI e piattaforme DCIM. I servizi sono cruciali negli aggiornamenti e retrofit, con il monitoraggio e la manutenzione preventiva che dominano i flussi di entrate ricorrenti. Il mercato della gestione termica dei data center in Messico favorisce soluzioni integrate complete rispetto ai componenti standalone.

Per Hardware

Le unità di raffreddamento e i refrigeratori costituiscono la spina dorsale degli impianti termici. Gli scambiatori di calore e le ventole svolgono ruoli chiave nei progetti a livello di rack e di fila. I sistemi di tubazioni e distribuzione supportano il dispiegamento modulare. Altri componenti includono attuatori, serrande e valvole di controllo del flusso. Il mercato è guidato dall’integrazione efficiente e dalle esigenze di ridondanza.

Per Software

Gli strumenti di ottimizzazione AI sono in testa a causa della crescente domanda di controllo termico predittivo. I dashboard DCIM e le piattaforme di simulazione CFD supportano il monitoraggio in tempo reale e la pianificazione del design. I moduli BMS aiutano a integrare i sistemi termici con i sistemi di alimentazione e degli edifici. L’uso del software aumenta nelle strutture hyperscale e di colocation con carichi termici dinamici.

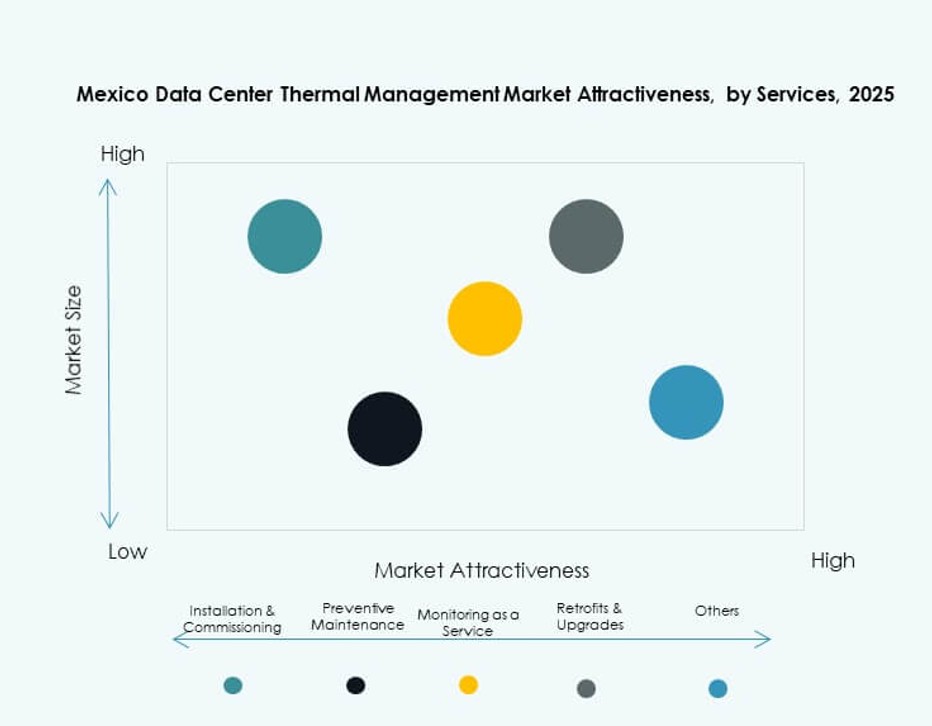

Per Servizi

La manutenzione preventiva e i retrofit vedono la maggiore adozione, seguiti dai servizi di installazione. Il Monitoring-as-a-Service cresce nelle operazioni multi-sito per una visibilità centralizzata. Il mercato supporta servizi integrati che riducono i rischi operativi. I retrofit sono guidati dai data center più vecchi che migrano verso il raffreddamento a liquido e ibrido.

Per Tipo di Data Center

I data center di colocation e cloud dominano la domanda a causa della loro rapida espansione. Le implementazioni hyperscale spingono l’innovazione nella tecnologia di raffreddamento. I centri Edge e micro sono segmenti emergenti con esigenze di raffreddamento di nicchia. I data center aziendali crescono costantemente ma a un ritmo più lento. Il mercato della gestione termica dei data center in Messico si allinea con l’aumento delle costruzioni di infrastrutture multi-tenant.

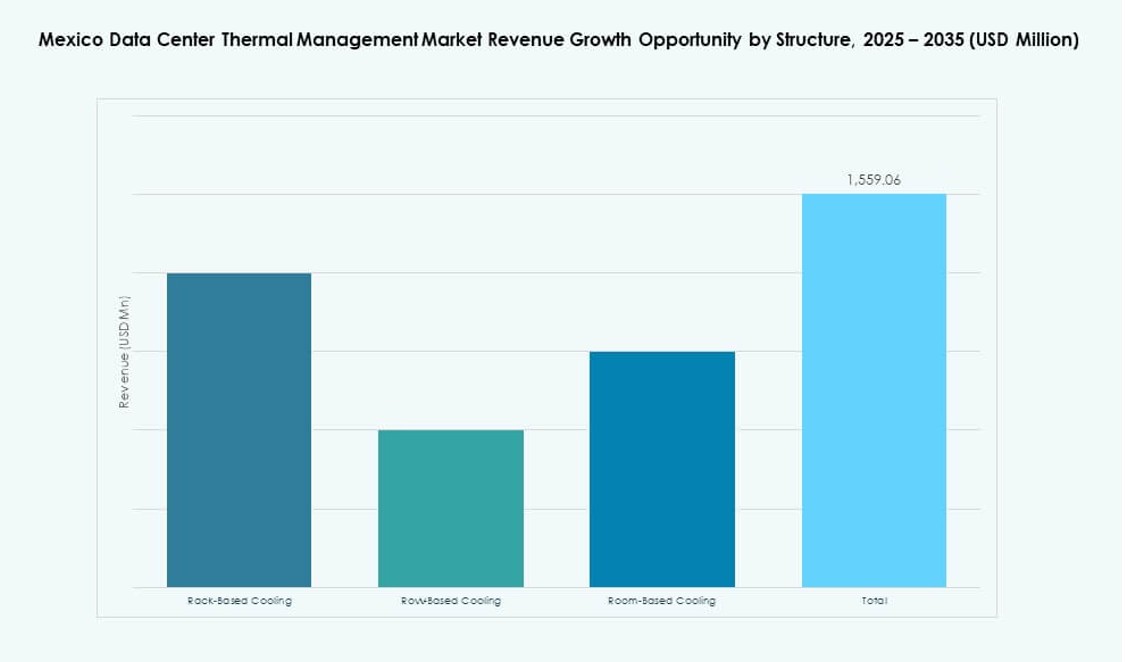

Per Struttura

Il raffreddamento basato su stanza rimane lo standard per le strutture legacy, mentre i sistemi basati su fila e rack crescono nelle nuove costruzioni. I sistemi basati su rack supportano i carichi di lavoro AI e GPU con alte densità termiche. Il raffreddamento basato su fila offre scalabilità e dispiegamento modulare. I design moderni favoriscono i sistemi di raffreddamento integrati nella struttura per guadagni in termini di ingombro ed efficienza.

Approfondimenti Regionali

Il Messico Centrale Guida il Mercato con Oltre il 70% di Quota Grazie a Energia, Connettività e Domanda

Città del Messico e Querétaro dominano il mercato della gestione termica dei data center in Messico, rappresentando insieme oltre il 70% delle installazioni. Queste aree beneficiano di una migliore connettività in fibra, di un’infrastruttura energetica robusta e della domanda aziendale. Querétaro ospita campus hyperscale di importanti fornitori. La domanda di raffreddamento qui è elevata a causa della densa distribuzione dei server e degli obiettivi di alta efficacia nell’uso dell’energia. La vicinanza alle zone cloud e ai distretti commerciali aumenta ulteriormente l’attrattiva degli investimenti.

- Ad esempio, il Campus QRO di CloudHQ a Querétaro si estende su 55 ettari, con sei edifici di data center pianificati con un carico IT critico totale di 360 MW, supportato da una sottostazione dedicata da 400 kV in loco che rafforza l’emergere del Messico come destinazione strategica hyperscale.

Il Messico Occidentale Guadagna Slancio con Guadalajara che Diventa un Hub Secondario per i Data Center

Guadalajara sta emergendo come una forte regione secondaria con una quota di mercato del 15%. Attira implementazioni edge e Impresa supportate dalla domanda industriale e delle telecomunicazioni. La città offre manodopera qualificata e corridoi di connettività in espansione. La domanda termica a Guadalajara include sistemi di raffreddamento modulari e basati su file. È strategicamente posizionata per operazioni sulla costa occidentale e l’espansione dei servizi digitali. I fornitori posizionano portafogli di raffreddamento scalabili per sfruttare questo nodo in rapida crescita.

Il Nord del Messico Mostra un Potenziale Crescente Guidato dal Commercio Digitale Transfrontaliero

Monterrey e le città settentrionali adiacenti detengono quasi il 10% della quota di mercato. Queste aree beneficiano dell’attività industriale e della vicinanza ai mercati statunitensi. I fornitori di colocation e le aziende manifatturiere guidano la domanda di infrastrutture IT. Il mercato della gestione termica dei data center in questa regione richiede sistemi di raffreddamento che gestiscano alte temperature e l’esposizione alla polvere. Le città settentrionali servono anche come porte d’accesso per le zone di commercio digitale USA-Messico. I fornitori termici sviluppano design robusti e affidabili per condizioni difficili.

- Ad esempio, la struttura MTY1 di KIO Networks a Monterrey offre colocation certificata Tier III con oltre 5 MW di capacità IT, caratterizzata da un’infrastruttura di raffreddamento robusta progettata per mantenere la stabilità termica in condizioni regionali ad alta temperatura.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Rittal GmbH & Co. KG

- Johnson Controls International plc

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Huawei Technologies Co., Ltd.

Il mercato della gestione termica dei data center in Messico è altamente competitivo, con aziende multinazionali che guidano l’innovazione termica in progetti hyperscale e di colocation. Vertiv, Schneider Electric e Stulz dominano grazie a forti portafogli hardware, soluzioni di retrofit e sistemi di raffreddamento modulari. Questi fornitori integrano software di ottimizzazione basati sull’IA e manutenzione predittiva con implementazioni su larga scala. Trane, Daikin e Johnson Controls servono centri Impresa e di medie dimensioni attraverso sistemi raffreddati ad aria e a liquido efficienti dal punto di vista energetico. Rittal e Delta si concentrano su soluzioni scalabili per rack e file. Huawei aumenta la sua quota combinando infrastrutture di alimentazione e raffreddamento. Riflette strategie dei fornitori che combinano prestazioni, sostenibilità e installazione rapida. Partnership con operatori messicani e aziende cloud rafforzano le basi locali.

Sviluppi Recenti:

- A settembre 2025, Johnson Controls International plc ha lanciato la piattaforma Silent-Aire Coolant Distribution Unit (CDU) offrendo raffreddamento a liquido scalabile da 500kW a oltre 10MW per rack di data center AI ad alta densità.

- Ad agosto 2025, OData ha inaugurato il suo quarto data center hyperscale, QR04, anche a Querétaro, con la fase iniziale da 12 MW operativa e dotata della tecnologia di raffreddamento ad aria Delta³ che supporta fino a 50 kW per rack.

- A maggio 2025, OData ha lanciato la prima fase del suo data center DC QR03 a Querétaro, Messico, introducendo la soluzione di raffreddamento proprietaria Delta Cube (Delta³) di Aligned Data Centers nel mercato messicano per una gestione termica migliorata.