Riassunto esecutivo:

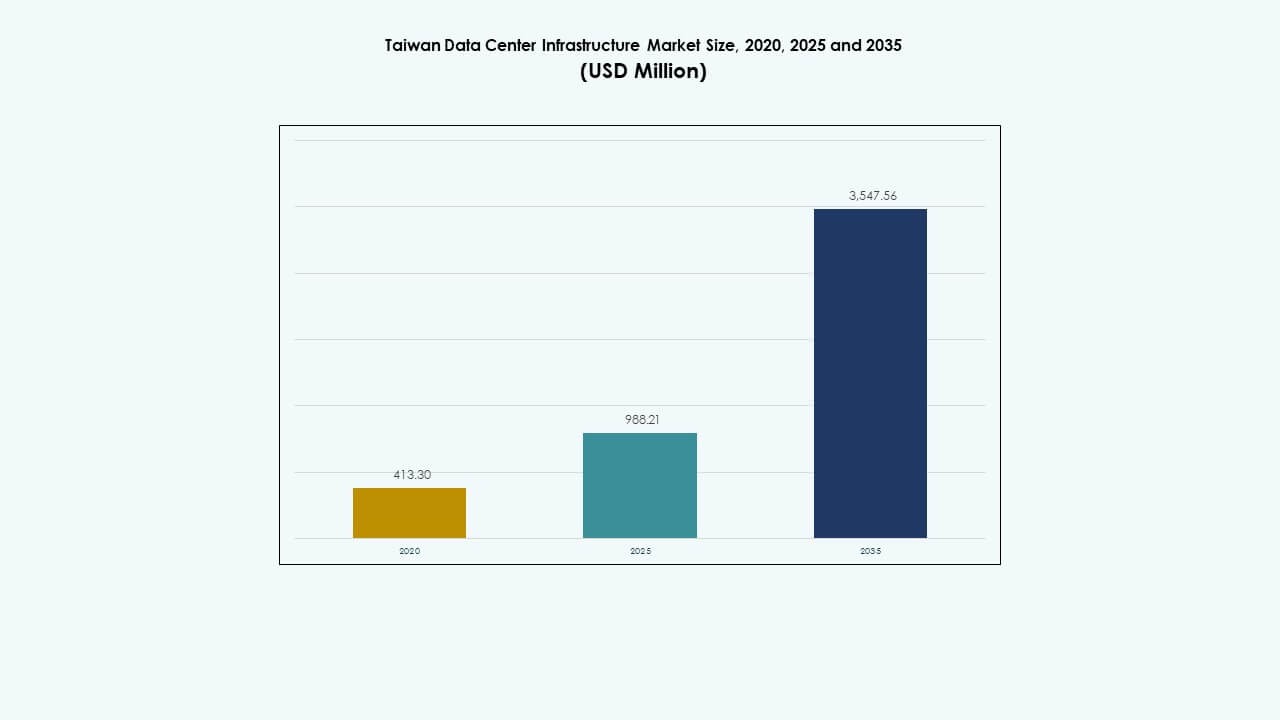

La dimensione del mercato delle infrastrutture dei data center di Taiwan è stata valutata a 413,30 milioni di USD nel 2020, è salita a 988,21 milioni di USD nel 2025 e si prevede che raggiungerà 3.547,56 milioni di USD entro il 2035, con un CAGR del 13,52% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center di Taiwan 2025 |

USD 988,21 Milioni |

| Mercato delle Infrastrutture dei Data Center di Taiwan, CAGR |

13,52% |

| Dimensione del Mercato delle Infrastrutture dei Data Center di Taiwan 2035 |

USD 3.547,56 Milioni |

Il panorama delle infrastrutture dei data center di Taiwan sta trasformandosi con l’adozione rapida di carichi di lavoro AI, rack server ad alta densità e sistemi avanzati di raffreddamento a liquido. L’innovazione continua nelle tecnologie di alimentazione e termiche supporta questo cambiamento, specialmente nelle strutture di livello III e IV. Investimenti strategici pubblici e privati accelerano l’infrastruttura digitale per soddisfare la migrazione al cloud aziendale, l’interconnettività regionale e la domanda di calcolo guidata dai semiconduttori. Questa evoluzione rende Taiwan un hub critico per le imprese e gli investitori che cercano infrastrutture dati resilienti, scalabili e ad alte prestazioni in Asia.

Taipei guida il mercato grazie alle sue reti di telecomunicazioni mature, alla densa base aziendale e agli hub di colocation carrier-neutral. Hsinchu e Taichung stanno emergendo come regioni vitali con crescenti implementazioni di cloud privato e edge legate alle zone di produzione di semiconduttori. Le città meridionali come Kaohsiung mostrano potenziale greenfield, guidato dalla disponibilità di terreni, dalla connettività portuale e dai progetti di economia digitale sostenuti dal governo. Questo mix regionale supporta uno sviluppo equilibrato e una domanda diversificata in tutta Taiwan.

Dinamiche di Mercato:

Dinamiche di Mercato:

Spinta Strategica per l’Economia Digitale e gli Obiettivi di Nazione Intelligente che Guidano l’Espansione delle Infrastrutture

La politica digitale nazionale di Taiwan favorisce una rapida crescita nei servizi cloud, nelle applicazioni AI e IoT. Questi progressi richiedono infrastrutture dati affidabili e scalabili. Programmi sostenuti dal governo come DIGI⁺ 2.0 si concentrano sull’innovazione digitale, alimentando la domanda di hyperscale e colocation. Le aziende danno priorità all’hosting locale dei dati per ridurre la latenza e conformarsi alle regole di sicurezza informatica in evoluzione. Il mercato delle infrastrutture dei data center di Taiwan beneficia di questo supporto politico e dell’accelerazione digitale aziendale. Le imprese aumentano le spese in conto capitale per il dispiegamento di server e la migrazione al cloud. I settori pubblico e privato collaborano per aumentare la capacità ICT. Le iniziative di città intelligenti in tutta Taipei e Kaohsiung necessitano anche di hub dati regionali.

L’Aumento dei Carichi di Lavoro AI e le Esigenze di Calcolo ad Alte Prestazioni Accelerano gli Investimenti in Energia e Raffreddamento

La crescita dei modelli di addestramento AI e dell’analisi dei big data sta aumentando significativamente le richieste infrastrutturali. I carichi dei server pesanti di GPU richiedono una distribuzione di potenza densa e sistemi di raffreddamento avanzati. Gli operatori danno priorità al raffreddamento a liquido, UPS ad alta efficienza e unità BESS collegate alla rete per supportare cicli di carico continui. Il mercato dell’infrastruttura dei data center di Taiwan vede una forte domanda da parte di aziende focalizzate sull’AI e del mondo accademico che implementano cluster di calcolo su larga scala. L’intensità energetica per rack è raddoppiata, spingendo a miglioramenti nei PDU e nel design termico. I cluster ad alte prestazioni necessitano anche di sistemi di failover robusti e di commutazione di trasferimento. Questi aggiornamenti stimolano la domanda di infrastrutture sia meccaniche che elettriche attraverso tutti i livelli di tier.

Crescita della Connettività dei Cavi Sottomarini che Rafforza il Ruolo di Taiwan come Hub Regionale di Transito Dati

La posizione geografica di Taiwan rafforza la sua posizione nell’interconnettività digitale dell’Asia-Pacifico. Molteplici nuovi progetti di cavi sottomarini aumentano la larghezza di banda e la capacità di instradamento dei dati internazionali. Gli operatori beneficiano di collegamenti a bassa latenza tra Giappone, Singapore e Stati Uniti. Il mercato dell’infrastruttura dei data center di Taiwan capitalizza su questa connettività migliorata. I grandi fornitori di cloud vedono Taiwan come un punto di interconnessione chiave, supportando la domanda di colocation carrier-neutral. Questi aggiornamenti spingono gli investimenti in backbone in fibra ottica, switch ad alta capacità e sale dati scalabili. Gli operatori di telecomunicazioni espandono i punti di scambio internet neutrali, aumentando l’aggregazione del traffico. Il ruolo di gateway sottomarino di Taiwan rafforza la crescita della domanda a lungo termine di hyperscale.

- Ad esempio, Meta ha annunciato il cavo sottomarino Candle nel 2025, un sistema a 24 coppie di fibre che si estende per 8.000 km collegando Taiwan al Giappone, Filippine, Indonesia, Malesia e Singapore con una capacità di 570 Tbps, previsto per il servizio nel 2028 per potenziare il transito dati regionale.

L’Ecosistema Domestico dei Semiconduttori Alimenta le Implementazioni di Cloud Privati e Edge

La leadership di Taiwan nella fabbricazione di semiconduttori aumenta la necessità di data center edge e sistemi cloud privati sicuri. Aziende come TSMC e UMC implementano infrastrutture private per simulazioni di design, tracciabilità della catena di fornitura e analisi operative. Il mercato dell’infrastruttura dei data center di Taiwan supporta questo cambiamento attraverso costruzioni modulari e configurazioni edge a bassa latenza vicino alle fabbriche. I parchi industriali di Hsinchu, Tainan e Taichung vedono una crescente domanda di sale IT localizzate. I nodi edge migliorano l’accesso al calcolo per la produzione di precisione e le tecnologie di gemelli digitali. Gli aggiornamenti civili e architettonici sono adattati alla protezione sismica, alla densità di raffreddamento e alla bassa interferenza elettromagnetica.

- Ad esempio, la TSMC di Taiwan gestisce il suo impianto Fab 18 a Tainan, che produce chip avanzati a 3 nm e 5 nm. La vasta rete di fabbriche di TSMC a Taiwan supporta il calcolo ad alte prestazioni e la domanda di semiconduttori che sostiene la crescita dell’infrastruttura digitale regionale.

Tendenze di Mercato

Tendenze di Mercato

Adozione di Progetti Infrastrutturali Ottimizzati per l’AI che Supportano il Raffreddamento a Liquido e Rack Densi

I data center a Taiwan adottano layout pronti per l’IA con impronte di rack più dense e componenti ad alto consumo energetico. Le densità dei rack superano i 30kW, spostando la domanda da sistemi di raffreddamento ad aria a quelli a liquido. Gli scambiatori di calore a piastra fredda e a porta posteriore sono ora standard nelle nuove costruzioni. Il mercato dell’infrastruttura dei data center di Taiwan vede una forte adozione di armadi rack intelligenti con mappatura termica in tempo reale. I data center optano per architetture di rack aperti per ridurre i punti caldi e migliorare la manutenibilità. Il design delle strutture ora integra controlli del flusso d’aria basati su IA e analisi predittive del raffreddamento. Gli operatori sostituiscono gli HVAC legacy con piattaforme di raffreddamento scalabili.

Infrastruttura Verde e Integrazione delle Energie Rinnovabili Prioritarie nel Design delle Strutture

Le preoccupazioni ambientali e gli obiettivi ESG rimodellano le scelte infrastrutturali in tutta Taiwan. Gli operatori investono nell’integrazione solare, BESS per il taglio dei picchi e retrofit HVAC efficienti. Il mercato dell’infrastruttura dei data center di Taiwan risponde con UPS modulari, unità di raffreddamento a bassa perdita e sistemi di illuminazione adattivi. I PPA rinnovabili sono ricercati per ridurre la dipendenza dalla rete. Le strutture di livello III e IV aggiungono dashboard di monitoraggio del carbonio. Le certificazioni LEED e ISO 50001 guidano gli aggiornamenti civili e dell’involucro. Queste tendenze si allineano con la pressione degli investitori per operazioni di data center più verdi.

Adozione di Sistemi di Monitoraggio Intelligente e DCIM per Migliorare il Controllo Operativo e il Tempo di Attività

Gli operatori in tutta Taiwan implementano strumenti di monitoraggio intelligenti per ridurre i rischi di guasto e gestire le prestazioni degli asset. L’integrazione delle piattaforme DCIM con i sistemi di gestione degli edifici migliora la visibilità. Il mercato dell’infrastruttura dei data center di Taiwan beneficia della domanda di componenti elettrici e meccanici dotati di sensori. Gli operatori adottano allarmi guidati dall’IA, misurazione dell’energia e algoritmi di manutenzione predittiva. I dati in tempo reale sul bilanciamento del carico e sul flusso d’aria aiutano a ridurre l’opex. L’automazione a livello di rete migliora il failover degli switch e l’ottimizzazione del routing.

I Fornitori di Colocation si Spostano Verso Modelli di Strutture Scalabili, Modulari e Rapidamente Implementabili

I giocatori di colocation ristrutturano i loro modelli di consegna per soddisfare le aspettative dei clienti in termini di tempo di implementazione e scalabilità. I componenti modulari costruiti in fabbrica riducono i tempi di costruzione del 30-40%. Il mercato dell’infrastruttura dei data center di Taiwan vede un crescente investimento in sale elettriche prefabbricate, moduli UPS plug-in e suite IT containerizzate. I fornitori offrono layout configurabili basati sui carichi di lavoro dei clienti. Questo cambiamento consente agli operatori di soddisfare i requisiti degli hyperscaler e di espandersi rapidamente nelle zone metropolitane.

Sfide del Mercato

Sfide del Mercato

Vincoli di Fornitura di Energia e Preoccupazioni per la Stabilità della Rete in Zone ad Alta Densità

La crescente infrastruttura di dati di Taiwan richiede una connettività di rete stabile e ad alta capacità. Tuttavia, le utility locali in alcune aree metropolitane faticano a soddisfare le richieste di carico di picco. Le frequenti interruzioni di corrente durante l’estate influenzano la pianificazione delle implementazioni. Il mercato dell’infrastruttura dei data center di Taiwan affronta sfide nel garantire l’assegnazione prioritaria dell’energia. Gli operatori dipendono da generatori in loco e ridondanza UPS per l’affidabilità. Il governo dà priorità agli aggiornamenti della rete, ma i ritardi nell’esecuzione impattano sui tempi di costruzione. Le nuove strutture richiedono pre-approvazioni per sottostazioni dedicate, rallentando il time-to-market. L’approvvigionamento di energia pulita rimane limitato al di fuori di Taipei. I progetti nel centro di Taiwan spesso adottano modelli di generazione ibrida per ridurre la dipendenza dall’energia di rete.

Scarsità di Terreno e Restrizioni di Zonizzazione Creano Ritardi per Progetti su Larga Scala

Le aree urbane con alta domanda affrontano restrizioni di zonizzazione che limitano l’espansione dell’impronta dei data center. Il terreno industriale vicino a Taipei e Hsinchu è scarso e molto costoso. Il mercato delle infrastrutture dei data center di Taiwan fatica a bilanciare la scalabilità con la disponibilità dei siti. Le approvazioni normative per il carico meccanico pesante e il controllo delle emissioni rallentano il progresso dei progetti. Il rischio sismico aggiunge complessità all’ingegneria civile e al design architettonico. Gli sviluppatori devono investire in isolamento sismico alla base, pavimentazione modulare e sistemi di involucro rinforzati. Le ristrutturazioni sono preferite rispetto alle nuove costruzioni in zone urbane. Questo limita l’efficienza dello spazio e vincola l’ingresso degli hyperscaler.

Opportunità di Mercato

Aumento della Domanda per Servizi di Cloud AI e Hosting Transfrontaliero da Parte di Attori Regionali

I fornitori di cloud asiatici guardano a Taiwan come un nodo strategico per l’hosting e il calcolo. Le esigenze di conformità transfrontaliera e i carichi di lavoro di addestramento AI alimentano la domanda di colocation sicura e peering neutrale. Il mercato delle infrastrutture dei data center di Taiwan può catturare questo slancio espandendo la capacità nelle zone di interconnessione costiera. Le strutture che offrono basso PUE e rapida implementazione attireranno contratti regionali.

Il Supporto Politico per la Modernizzazione delle Infrastrutture Digitali Incrementa gli Investimenti Privati e Pubblici

Il Ministero degli Affari Digitali di Taiwan promuove la sovranità digitale attraverso la trasformazione cloud-native nel settore pubblico. Gli incentivi basati su sovvenzioni supportano i progetti di infrastrutture dati domestiche. Il mercato delle infrastrutture dei data center di Taiwan beneficia sia dalle iniziative aziendali che di e-government che richiedono data center sicuri onshore.

Segmentazione del Mercato

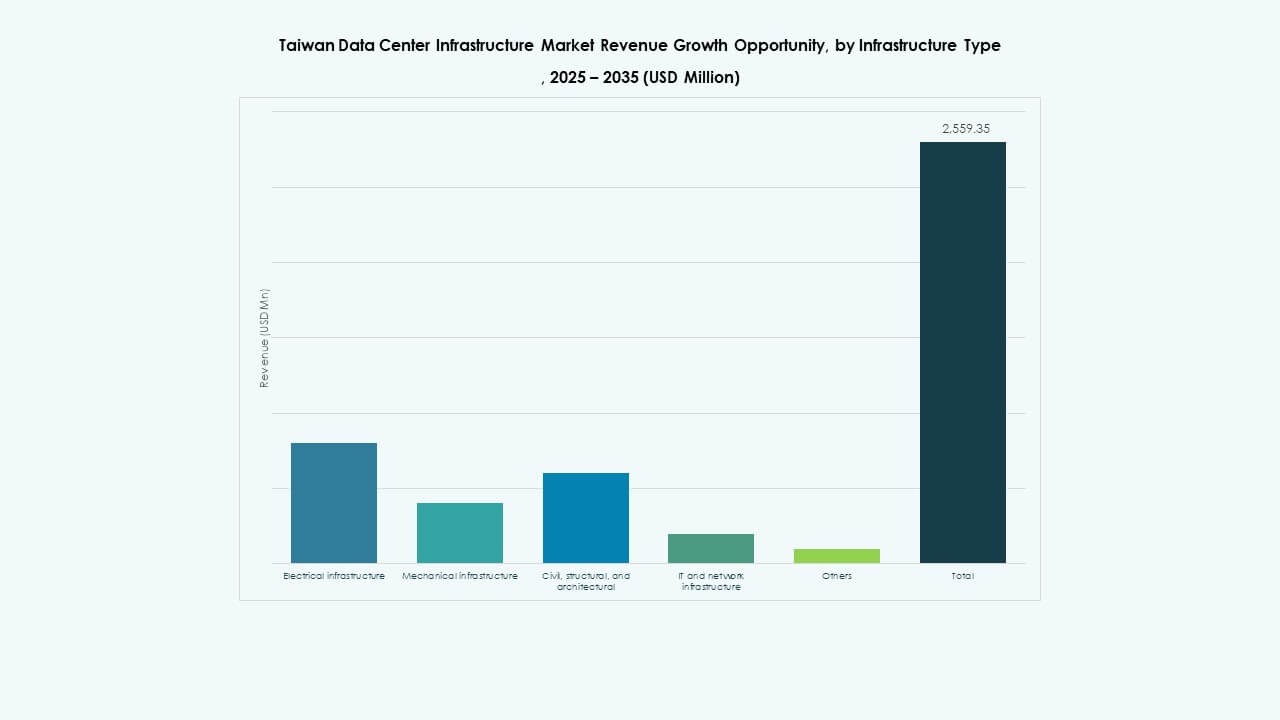

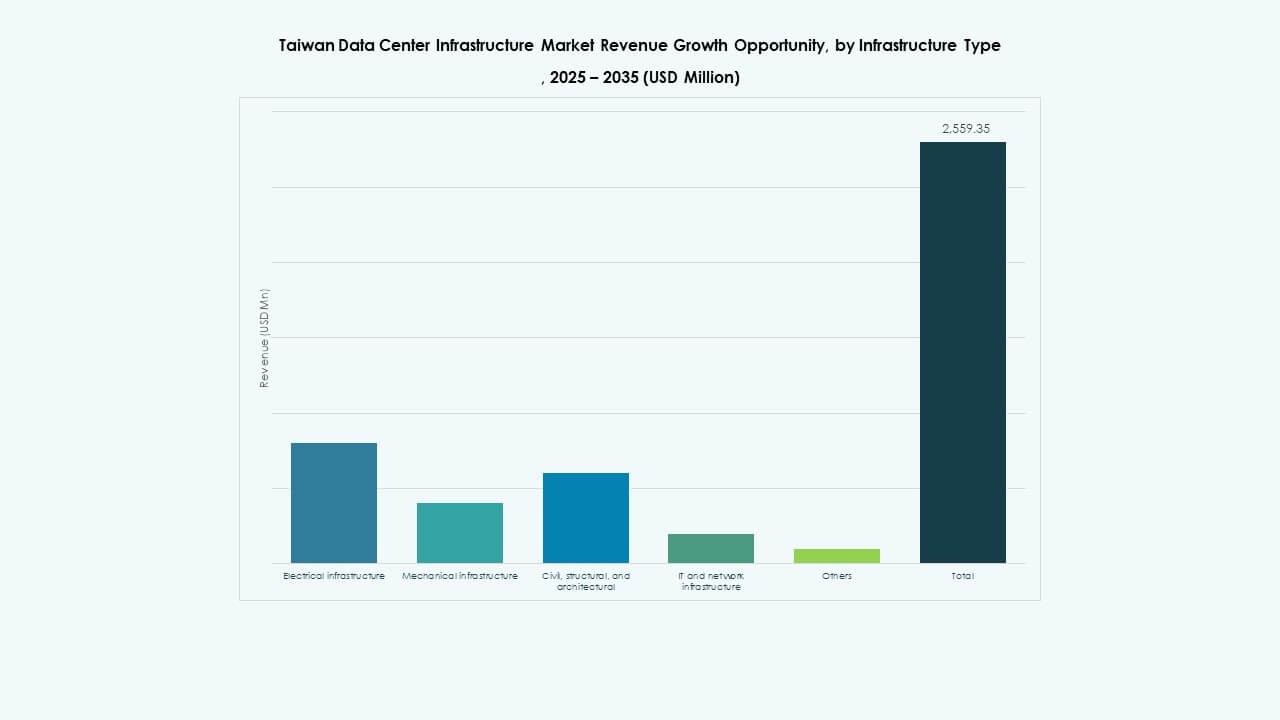

Per Tipo di Infrastruttura

L’infrastruttura elettrica detiene la quota maggiore nel mercato delle infrastrutture dei data center di Taiwan a causa delle crescenti esigenze di potenza delle configurazioni AI e hyperscale. I sistemi meccanici seguono, trainati dalla domanda di raffreddamento ad alta efficienza. Gli aggiornamenti IT e di rete guadagnano terreno con configurazioni software-defined e storage scalabile.

Per Infrastruttura Elettrica

I sistemi UPS dominano il segmento elettrico, rappresentando oltre il 30% della quota di mercato grazie alla protezione del carico critico. I sistemi di accumulo di energia a batteria crescono rapidamente, trainati dalla domanda di gestione del carico di picco e sostenibilità di backup. I PDU intelligenti e gli interruttori automatici guadagnano popolarità per il controllo remoto e la resilienza.

Per Infrastruttura Meccanica

Le unità di raffreddamento guidano il segmento meccanico, trainate da server AI ad alta densità e mandati di efficienza energetica. Gli scambiatori di calore a porta posteriore e i sistemi a piastra fredda diventano comuni nelle nuove costruzioni. I sistemi di contenimento aumentano anche la domanda per l’efficienza della zonizzazione termica nelle sale server ad alta densità.

Per Civile / Strutturale & Architettonico

Le superstrutture e i sistemi di costruzione modulari dominano questo segmento. Le aree soggette a terremoti guidano la domanda di costruzioni resistenti ai sismi. I pavimenti rialzati e i soffitti di precisione supportano l’ottimizzazione del flusso d’aria e del cablaggio. Il design modulare consente espansioni a fasi allineate con la domanda di calcolo.

Per Infrastruttura IT & di Rete

I server detengono la quota più alta a causa dei carichi di lavoro AI ad alta intensità di calcolo. I sistemi di archiviazione e gli switch di rete mostrano una crescita costante con l’aumento dei volumi di scambio dati. I rack e gli involucri si evolvono verso unità intelligenti e dotate di sensori per il controllo termico e degli accessi.

Per Tipo di Data Center

I data center in colocation guidano con oltre il 45% della quota di mercato, supportati dall’outsourcing aziendale e dalla connettività neutrale. I data center hyperscale crescono più velocemente a causa della domanda di AI. I data center edge crescono nelle zone manifatturiere come Hsinchu per supportare applicazioni industriali in tempo reale.

Per Modello di Consegna

I modelli chiavi in mano rimangono dominanti, preferiti per il tempo di costruzione prevedibile e la responsabilità di un singolo fornitore. I modelli design-build e modulari prefabbricati guadagnano quota per implementazioni pronte per l’AI e prefabbricate. L’attività di retrofit aumenta nelle zone metropolitane dove lo spazio greenfield è limitato.

Per Tipo di Tier

Le strutture di Tier III dominano con oltre il 50% di quota, bilanciando disponibilità e costo. Le strutture di Tier IV crescono rapidamente in casi d’uso critici come i servizi finanziari e i laboratori nazionali di AI. Le costruzioni di Tier I e II sono limitate a implementazioni edge più piccole o parchi industriali.

Approfondimenti Regionali

L’Area Metropolitana di Taipei Domina con Oltre il 40% di Quota Grazie alla Densa Base Aziendale

Taipei guida il Mercato dell’Infrastruttura dei Data Center di Taiwan con la più alta concentrazione di sedi aziendali, parchi tecnologici e istituzioni finanziarie. Ha una connettività di rete matura, molteplici stazioni di atterraggio sottomarine e strutture di colocation neutrali. L’elevata domanda di rete e la vicinanza alla base clienti guidano investimenti continui. Gli operatori espandono le strutture a Neihu e Nangang per soddisfare la crescita di colocation e hyperscale.

- Ad esempio, l’iniziativa di ristrutturazione del 2024 di Chunghwa Telecom ha aggiornato le strutture esistenti in data center pronti per l’AI migliorando la capacità di potenza e l’efficienza del raffreddamento, rafforzando il suo ruolo come il più grande operatore di data center di Taiwan con una capacità di carico IT ampliata.

Hsinchu e Taichung Registrano una Forte Crescita Grazie a Zone di Semiconduttori e Manifatturiere

Hsinchu rappresenta circa il 25% della quota, guidata dalle esigenze di dati delle fabbriche e delle aziende di progettazione di chip. Le implementazioni edge e private cloud sono prominenti a causa dei requisiti di latenza e controllo dei dati. Taichung detiene circa il 20% della quota, potenziata da cluster manifatturieri e IoT industriale. I governi locali supportano le costruzioni con incentivi fiscali e di zonizzazione.

Il Sud di Taiwan Emerge come Hub di Espansione per Sviluppi Greenfield

Kaohsiung e Tainan insieme contribuiscono a oltre il 10% del mercato ma offrono un forte potenziale greenfield. La disponibilità di terreni e l’infrastruttura portuale attraggono espansioni di data center. I progetti in questa regione si concentrano sull’efficienza energetica e sulle costruzioni modulari. Il supporto del governo per la digitalizzazione dei porti intelligenti e della logistica aumenta la domanda di calcolo regionale.

- Ad esempio, Chunghwa Telecom prevede una struttura iperscalare nella vicina Taoyuan che supporta almeno 12 MW di carico IT per l’AI e il calcolo ad alte prestazioni. L’azienda sta sviluppando un nuovo data center progettato per supportare carichi di calcolo ad alta densità e AI con sistemi avanzati di alimentazione e raffreddamento.

Approfondimenti Competitivi:

- Chunghwa Telecom

- Chief Telecom

- Equinix, Inc.

- Delta Electronics

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

Il mercato dell’infrastruttura dei data center di Taiwan mostra una forte competizione tra operatori guidati dalle telecomunicazioni e fornitori di infrastrutture globali. Le aziende di telecomunicazioni locali sfruttano il controllo della rete, la forza nella conformità locale e la fiducia delle imprese. I fornitori di colocation internazionali si concentrano sulla neutralità dei carrier, sulla densità di interconnessione e sulla capacità scalabile. I fornitori di infrastrutture competono attraverso l’efficienza energetica, l’affidabilità termica e la velocità di distribuzione modulare. Gli specialisti elettrici e di raffreddamento rafforzano la posizione di mercato attraverso design pronti per l’AI e sistemi di gestione energetica. I fornitori IT guadagnano quote attraverso portafogli integrati di server, storage e networking. Le partnership strategiche tra operatori e fornitori di apparecchiature supportano la rapida espansione delle strutture. La forza del capitale e la capacità di esecuzione definiscono la leadership. L’intensità competitiva rimane alta mentre cresce la domanda di asset di data center resilienti, efficienti e scalabili.

Sviluppi Recenti:

Sviluppi Recenti:

- A giugno 2025, Amazon Web Services (AWS) ha lanciato la sua regione cloud Asia Pacifico (Taipei), segnando la sua prima in Taiwan, accompagnata da un investimento di 5 miliardi di dollari nei data center per supportare la costruzione e le operazioni