Riassunto esecutivo:

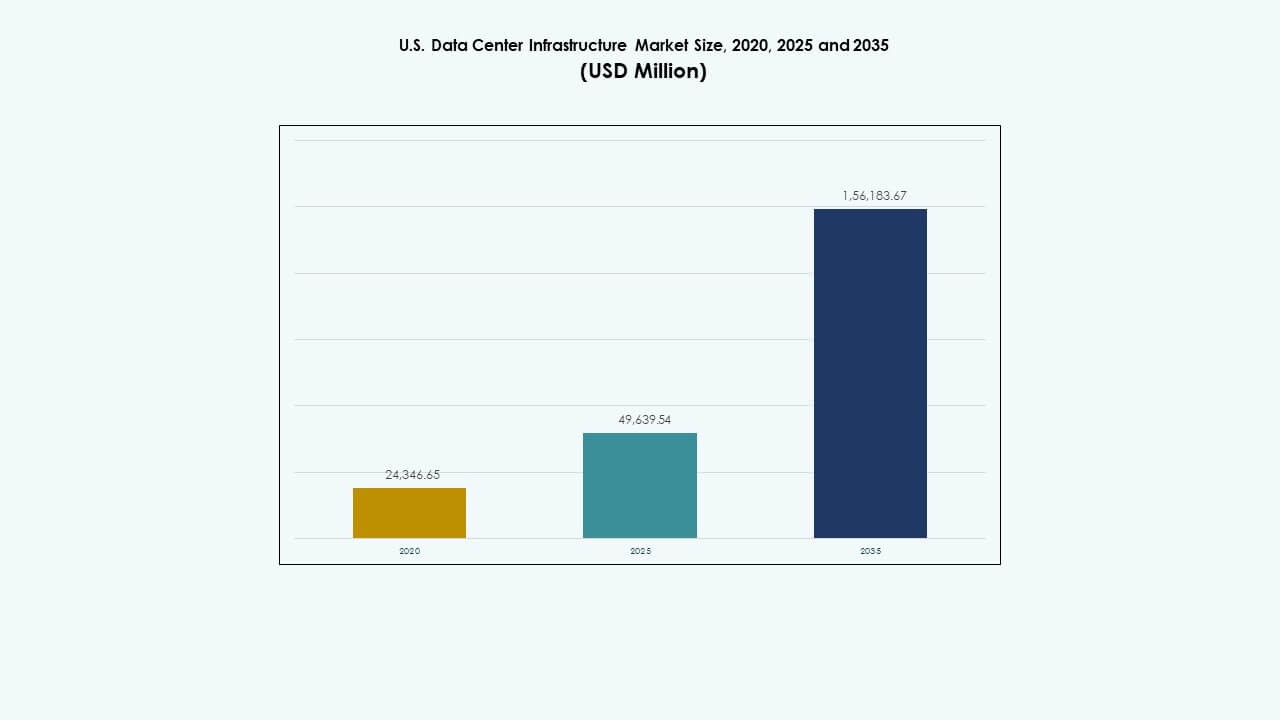

La dimensione del mercato delle infrastrutture dei data center negli Stati Uniti è stata valutata a 24.346,65 milioni di USD nel 2020, per raggiungere 49.639,54 milioni di USD nel 2025 e si prevede che raggiungerà 156.183,67 milioni di USD entro il 2035, con un CAGR del 12,06% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center negli Stati Uniti 2025 |

USD 49.639,54 Milioni |

| Mercato delle Infrastrutture dei Data Center negli Stati Uniti, CAGR |

12,06% |

| Dimensione del Mercato delle Infrastrutture dei Data Center negli Stati Uniti 2035 |

USD 156.183,67 Milioni |

Il mercato cresce grazie alla forte adozione di sistemi di alimentazione efficienti dal punto di vista energetico, soluzioni di raffreddamento a liquido e tecnologie di costruzione modulari. L’innovazione nell’automazione, nel computing edge e nell’integrazione delle energie rinnovabili modella il design e le operazioni dei data center. Ha un’importanza strategica per le imprese, gli investitori e i fornitori di cloud che cercano infrastrutture scalabili, a bassa latenza e sostenibili per supportare la trasformazione digitale e gli ecosistemi di intelligenza artificiale di nuova generazione.

A livello regionale, il Nordest guida grazie a hub hyperscale consolidati e infrastrutture di rete dense. Il Midwest e gli stati della Sun Belt emergono come zone di crescita competitiva guidate da costi inferiori, disponibilità di energia e accesso alle energie rinnovabili. I progetti di espansione hyperscale e colocation rafforzano la resilienza complessiva dei dati del paese. Cluster emergenti in Texas, Arizona e Ohio si stanno trasformando in importanti corridoi digitali che supportano la connettività nazionale e l’espansione edge.

Fattori di Mercato

Fattori di Mercato

Crescente Espansione delle Strutture Hyperscale e Domanda di Servizi Cloud

Il mercato delle infrastrutture dei data center negli Stati Uniti cresce con la rapida espansione delle strutture hyperscale a supporto dei fornitori di cloud globali. Aziende come Amazon, Google e Microsoft costruiscono campus su larga scala per soddisfare i carichi di lavoro di cloud e AI. Questi sviluppi richiedono sistemi avanzati di alimentazione, raffreddamento e rete. Il crescente consumo di dati e la digitalizzazione aziendale rafforzano la rilevanza del mercato. Gli investimenti favoriscono infrastrutture modulari e scalabili. Diventa una base per le industrie ad alta intensità di dati. Gli incentivi governativi promuovono la produzione tecnologica all’interno dei confini degli Stati Uniti. Tale crescita attira un continuo afflusso di capitali nello sviluppo delle infrastrutture.

- Ad esempio, Amazon, Google e Microsoft gestiscono insieme più di 400 data center hyperscale, rappresentando circa il 59% della capacità hyperscale globale. I progetti di costruzione in corso dovrebbero aggiungere quasi 2.000 MW di capacità energetica, evidenziando la rapida espansione globale dei campus hyperscale.

Passaggio Verso Tecnologie di Alimentazione e Raffreddamento Efficienti dal Punto di Vista Energetico

I data center in tutto il paese adottano sistemi ad alta efficienza energetica per ridurre i costi operativi. Gli operatori sostituiscono le unità UPS legacy con sistemi modulari ad alta efficienza. Innovazioni nel raffreddamento, come i sistemi a base liquida e il raffreddamento ad aria libera, riducono l’impronta di carbonio. Il mercato delle infrastrutture dei data center negli Stati Uniti beneficia degli obiettivi di sostenibilità fissati dalle grandi imprese. Rafforza la conformità con i mandati energetici statali e federali. Le partnership per l’energia rinnovabile aumentano, migliorando la sostenibilità a lungo termine. Sensori avanzati consentono una gestione predittiva dell’uso dell’energia. La connettività della rete intelligente assicura affidabilità durante i cicli di alta domanda. Questi cambiamenti rendono le strutture più resilienti e allineate ecologicamente.

Crescente Integrazione di Automazione e AI nella Gestione delle Infrastrutture

L’automazione migliora il tempo di attività e la gestione degli asset nelle strutture critiche. Il software basato su AI prevede potenziali guasti e ottimizza la distribuzione del carico di lavoro. Il mercato delle infrastrutture dei data center negli Stati Uniti assiste a una crescente integrazione di gemelli digitali e monitoraggio intelligente. Aumenta la trasparenza operativa e riduce la supervisione manuale. La robotica assiste nella manutenzione fisica, migliorando l’efficienza. Le piattaforme di analisi predittiva assicurano un raffreddamento e un utilizzo del server ottimizzati. L’automazione supporta la supervisione remota dei siti edge distribuiti. Questa trasformazione digitale migliora l’affidabilità su reti su larga scala. Gli investitori vedono questa ondata di automazione come un moltiplicatore di prestazioni.

Aumento dei Data Center Edge e Espansione della Connettività Regionale

Le strutture edge supportano una consegna dei contenuti più veloce e una minore latenza. Gli operatori di telecomunicazioni e i fornitori di contenuti espandono i nodi locali vicino ai cluster di popolazione. Il mercato delle infrastrutture dei data center negli Stati Uniti beneficia del lancio degli ecosistemi 5G e IoT. Promuove siti compatti e ad alta densità di potenza nelle zone suburbane e rurali. L’infrastruttura localizzata migliora la resilienza durante i picchi di dati. I sistemi modulari compatti semplificano la distribuzione e la scalabilità. Gli operatori regionali guadagnano competitività attraverso una connettività efficiente. Le aziende dipendono da queste espansioni edge per la continuità e la velocità. La crescita edge completa la crescita dell’infrastruttura dei data center core a livello nazionale.

- Ad esempio, AWS ha ampliato la sua impronta di data center edge a centinaia di località in tutti gli Stati Uniti, consentendo agli utenti finali di sperimentare riduzioni della latenza comunemente sotto i 10 millisecondi. Questa ampia distribuzione supporta gli ecosistemi 5G e IoT fornendo capacità di calcolo e archiviazione localizzate più vicine ai centri di popolazione, migliorando la velocità e l’affidabilità della consegna dei contenuti.

Tendenze di Mercato

Tendenze di Mercato

Adozione della Costruzione Modulare e Prefabbricata per una Distribuzione più Veloce

La costruzione modulare diventa l’approccio preferito per ridurre i tempi di costruzione. Le unità prefabbricate integrano componenti elettrici, meccanici e di rete fuori sede. Il mercato delle infrastrutture dei data center negli Stati Uniti riflette questo cambiamento verso flessibilità e scalabilità. Supporta lo sviluppo a fasi allineato con la crescita della domanda. Le costruzioni modulari riducono i rischi e i costi di costruzione. Gli operatori dei data center utilizzano pod assemblati in fabbrica per la coerenza e il controllo della qualità. Gli investitori danno priorità a ritorni più rapidi attraverso tempi di consegna ridotti. Questi sistemi modulari semplificano anche i futuri retrofit. La prefabbricazione evolve in uno standard per le zone ad alta crescita.

Aumento dell’attenzione sul raffreddamento a liquido e sulla gestione termica avanzata

Gli operatori adottano il raffreddamento a liquido per gestire l’aumento delle densità dei server. Il mercato delle infrastrutture dei data center negli Stati Uniti osserva una crescente adozione nei cluster di IA e HPC. I sistemi a base di liquido migliorano il controllo termico nelle configurazioni di rack densi. Il raffreddamento a immersione e diretto al chip migliora l’efficienza energetica. Questi sistemi riducono il consumo di energia rispetto alle unità CRAC tradizionali. Gli sviluppatori di data center investono in soluzioni ibride che combinano raffreddamento ad aria e a liquido. I fornitori innovano con chiller compatti e software di raffreddamento adattivo. L’ottimizzazione energetica rimane un obiettivo principale dei progetti futuri. Questo cambiamento definisce il futuro del design sostenibile delle strutture.

Crescente ruolo delle energie rinnovabili e delle operazioni a impatto zero

La sostenibilità domina la pianificazione delle infrastrutture in tutte le regioni degli Stati Uniti. Il mercato delle infrastrutture dei data center negli Stati Uniti si muove verso campus alimentati da energie rinnovabili. Contratti energetici basati su solare, eolico e idroelettrico rafforzano la sostenibilità operativa. Gli accordi di acquisto di energia (PPA) diventano uno strumento di investimento strategico. I grandi operatori mirano a raggiungere la neutralità carbonica entro metà decennio. L’integrazione dell’accumulo di energia migliora la stabilità della rete. Le certificazioni verdi migliorano l’immagine del marchio e la credibilità della conformità. I design della densità di potenza evolvono per un’efficienza ottimale. La tendenza ridefinisce il modo in cui gli hyperscaler costruiscono e gestiscono le strutture.

Aumento della domanda di interconnettività e progetti di espansione della fibra

L’aumento del traffico internet guida l’espansione delle reti in fibra attraverso gli stati. Il mercato delle infrastrutture dei data center negli Stati Uniti si allinea con la domanda di interconnettività ad alta velocità. I centri edge e regionali dipendono da una connettività backbone robusta. Le estensioni in fibra supportano gli hub di scambio cloud e le zone a bassa latenza. Le partnership con le telecomunicazioni consentono ridondanza e instradamento sicuro. I data center multi-tenant integrano reti ottiche ad alta larghezza di banda. I programmi governativi finanziano lo sviluppo della banda larga rurale. Questi miglioramenti della connettività attraggono fornitori di servizi globali. Una forte infrastruttura in fibra sostiene la prossima generazione di commercio digitale.

Sfide del mercato

Aumento dei costi energetici e pressioni sulla conformità alla sostenibilità

La volatilità dei costi energetici impatta la redditività delle strutture a livello nazionale. Il mercato delle infrastrutture dei data center negli Stati Uniti affronta sfide dovute a carenze di energia regionali. Gli operatori incontrano mandati più severi di conformità carbonica da parte delle agenzie federali e statali. L’adeguamento degli edifici esistenti per l’efficienza energetica aumenta le spese. L’integrazione delle rinnovabili richiede un coordinamento avanzato della rete e investimenti di capitale. I sistemi di raffreddamento richiedono la conservazione dell’acqua nelle regioni soggette a siccità. L’adozione dello stoccaggio di energia è limitata dai costi iniziali. Mantenere il tempo di attività tra le fluttuazioni di potenza sfida la stabilità operativa. La conformità alla sostenibilità continua a ridefinire le priorità di investimento.

Crescente complessità nella catena di approvvigionamento e disponibilità di forza lavoro qualificata

I ritardi nella catena di approvvigionamento estendono la consegna di componenti infrastrutturali critici. Il mercato dell’infrastruttura dei data center negli Stati Uniti fatica a reperire semiconduttori, cavi e refrigeratori in tempo. La carenza di manodopera nella costruzione e manutenzione rallenta il completamento dei progetti. Le competenze tecniche specializzate rimangono scarse negli stati americani. La dipendenza dalle importazioni di parti specifiche aumenta i costi e i rischi. Le tempistiche dei progetti affrontano incertezze a causa dell’inflazione dei prezzi dei materiali. Gli operatori bilanciano l’approvvigionamento locale con l’efficienza degli acquisti globali. I programmi di formazione della forza lavoro mirano a colmare le lacune critiche nell’ingegneria. La crescita infrastrutturale dipende dalla risoluzione efficace di questi vincoli.

Opportunità di Mercato

Opportunità di Mercato

L’espansione di AI, Cloud e Edge Workloads Crea Aperture di Investimento

Il mercato dell’infrastruttura dei data center negli Stati Uniti beneficia dell’aumento dei carichi di lavoro AI e cloud. Le imprese richiedono maggiore densità di calcolo e ambienti a bassa latenza. Le espansioni edge aprono opportunità per i fornitori di infrastrutture locali. Le strutture focalizzate sull’AI attraggono finanziamenti per il raffreddamento a liquido e le reti ad alta velocità. I gruppi di investimento puntano a campus scalabili ed efficienti dal punto di vista energetico. Le aziende cercano costruzioni resilienti e flessibili per adattarsi ai cicli di domanda. I nuovi entranti si concentrano su architetture ibride che integrano modelli edge e hyperscale. Questo ampio ecosistema genera opportunità di spesa infrastrutturale costante.

Aumento del Supporto Governativo e Incentivi per l’Integrazione dell’Energia Verde

Le iniziative federali e statali favoriscono la produzione di infrastrutture domestiche. Il mercato dell’infrastruttura dei data center negli Stati Uniti beneficia degli incentivi che supportano l’adozione di energia pulita. I crediti d’imposta per l’integrazione delle energie rinnovabili incoraggiano gli operatori a decarbonizzare i campus. Le collaborazioni pubblico-private finanziano grandi progetti di connettività e sostenibilità. Gli operatori ottengono finanziamenti per retrofit efficienti dal punto di vista energetico. I programmi di modernizzazione della rete migliorano l’affidabilità nei corridoi urbani. Questi sforzi attraggono investimenti esteri e accelerano l’espansione a lungo termine delle strutture. L’allineamento delle politiche infrastrutturali verdi potenzia la crescita nazionale.

Segmentazione del Mercato

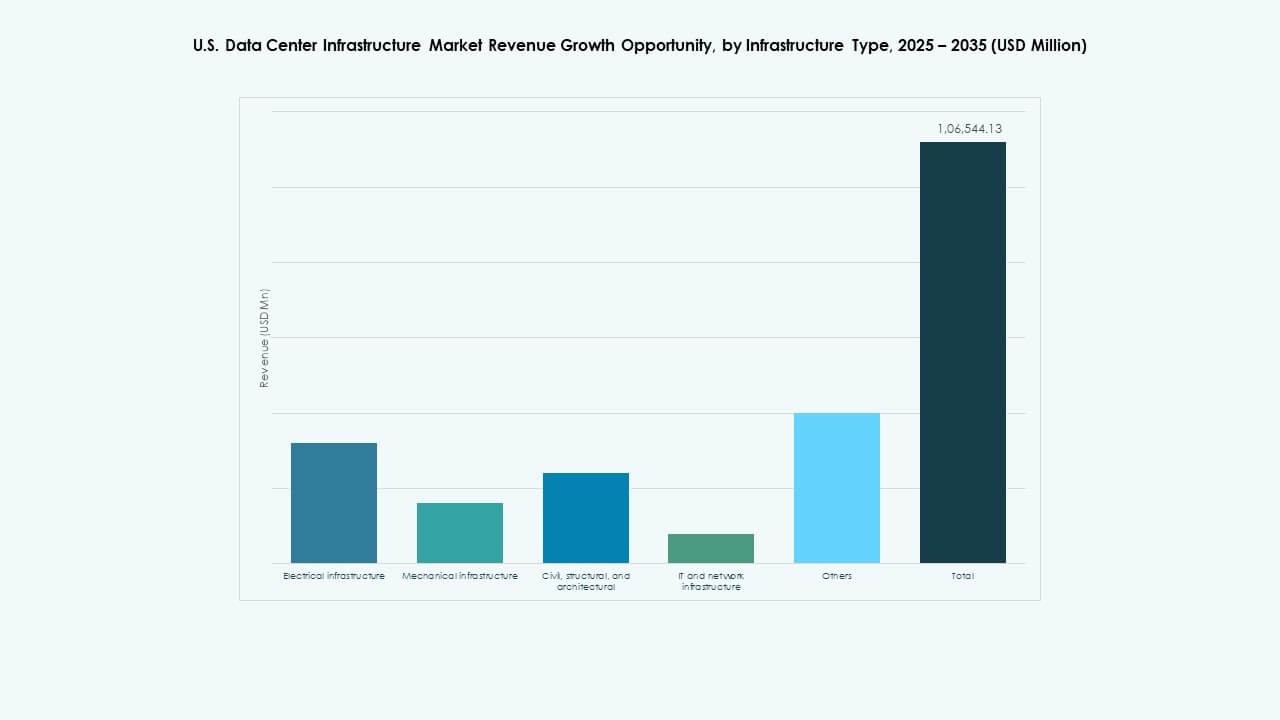

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina il mercato dell’infrastruttura dei data center negli Stati Uniti grazie al suo ruolo critico nell’affidabilità del tempo di attività. Le strutture dipendono da sistemi di distribuzione dell’energia efficienti e ridondanti. I sistemi meccanici, inclusi le unità di raffreddamento, seguono da vicino per mantenere la stabilità operativa. I progetti civili e architettonici si evolvono per soddisfare le esigenze di costruzione modulare. L’infrastruttura IT e di rete guida l’ottimizzazione delle prestazioni per i carichi di lavoro AI. Ogni tipo contribuisce in modo unico alla costruzione di ambienti efficienti, scalabili e resilienti.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) detengono una quota di mercato leader. Il mercato dell’infrastruttura dei data center negli Stati Uniti favorisce soluzioni UPS che garantiscono operazioni continue durante le interruzioni. I sistemi di accumulo di energia a batteria (BESS) crescono rapidamente grazie all’integrazione delle energie rinnovabili. I PDU e i quadri elettrici mantengono un flusso di potenza equilibrato tra i componenti. Le connessioni alla rete elettrica migliorano grazie al monitoraggio intelligente. Gli interruttori di trasferimento garantiscono transizioni senza soluzione di continuità durante le interruzioni di corrente. I sistemi elettrici ancorano l’affidabilità operativa e la sostenibilità a lungo termine.

Per Infrastruttura Meccanica

Le unità di raffreddamento come i sistemi CRAC e CRAH dominano l’infrastruttura meccanica. Il mercato dell’infrastruttura dei data center negli Stati Uniti dipende da una gestione efficiente della temperatura per prestazioni ottimali. I refrigeratori ad aria e ad acqua si espandono insieme ai progetti di contenimento. Pompe e tubazioni supportano circuiti di raffreddamento ad alta densità. Gli operatori implementano il raffreddamento ibrido per carichi di IA e HPC. I sistemi modulari semplificano la manutenzione. I progetti meccanici ora enfatizzano la sostenibilità e l’efficienza delle risorse.

Per Civile / Strutturale & Architettonico

I sistemi di sovrastruttura e involucro edilizio guidano la quota di investimento. Il mercato dell’infrastruttura dei data center negli Stati Uniti enfatizza la costruzione resiliente per la durabilità. I sistemi modulari e prefabbricati accelerano la consegna dei progetti. Fondazioni e pavimenti sopraelevati consentono layout scalabili. Gli involucri architettonici migliorano l’isolamento termico. La preparazione del sito segue rigorosi standard di conformità geotecnica e sismica. I progetti avanzati migliorano la sicurezza fisica e l’efficienza operativa.

Per Infrastruttura IT & di Rete

Server e apparecchiature di rete dominano la spesa in questo segmento. Il mercato dell’infrastruttura dei data center negli Stati Uniti si basa su una gestione dati ad alta velocità e connettività sicura. L’espansione dello storage supporta piattaforme di IA, cloud e analisi. Cablaggio e fibre ottiche garantiscono collegamenti di comunicazione affidabili. Rack e involucri migliorano l’organizzazione dell’hardware e il flusso d’aria. I sistemi IT evolvono verso modelli iperconvergenti e definiti dal software.

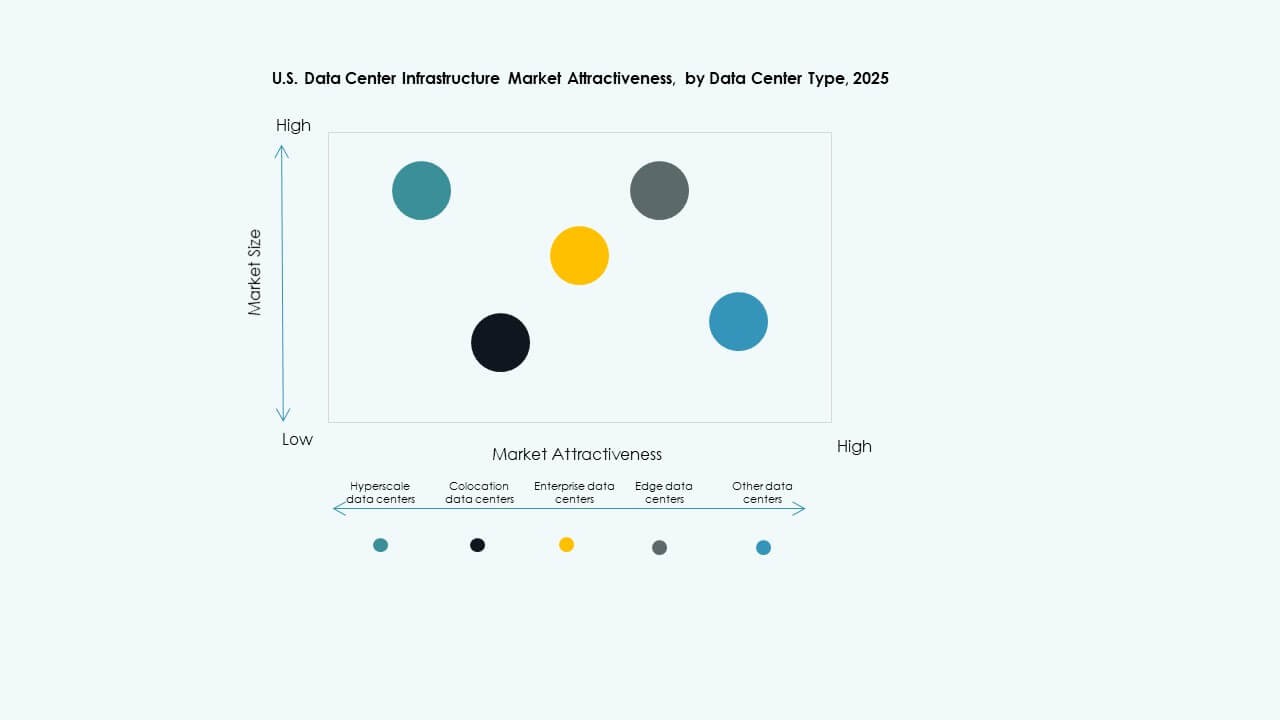

Per Tipo di Data Center

I data center hyperscale guidano il dispiegamento del mercato a causa della domanda di cloud. Il mercato dell’infrastruttura dei data center negli Stati Uniti si espande attraverso modelli Impresa e di colocation. I centri edge crescono per soddisfare le esigenze di traffico regionale. Le architetture ibride guadagnano terreno per la flessibilità. Le costruzioni Impresa rimangono vitali per le industrie regolamentate. Gli investimenti si diversificano tra i tipi per soddisfare la varietà di carichi di lavoro.

Per Modello di Consegna

Gli approcci design-build o EPC dominano a causa della complessità del progetto. Il mercato dell’infrastruttura dei data center negli Stati Uniti beneficia di modelli chiavi in mano e modulari costruiti in fabbrica. La gestione della costruzione supporta l’espansione in più fasi. I progetti di retrofit modernizzano i centri legacy. Le soluzioni modulari offrono implementazioni più rapide a costi inferiori.

Per Tipo di Tier

I data center di Tier 3 detengono la quota di mercato più grande, offrendo un equilibrio tra costo e affidabilità. Il mercato dell’infrastruttura dei data center negli Stati Uniti mostra investimenti in aumento nei Tier 4 per usi mission-critical. I Tier 1 e Tier 2 servono carichi di lavoro regionali e più piccoli. Le strutture di livello superiore garantiscono ridondanza e massima disponibilità. Gli operatori preferiscono architetture di tier scalabili e certificate.

Approfondimenti Regionali

Regione Nord-Est – Hub Consolidati con il 45% di Quota di Mercato

Il Nord-Est guida il mercato dell’infrastruttura dei data center negli Stati Uniti con implementazioni dense in Virginia, New York e New Jersey. Una forte connettività in fibra e la vicinanza a istituzioni finanziarie e governative guidano il dominio. La disponibilità energetica e l’infrastruttura elettrica avanzata supportano investimenti continui. La Virginia settentrionale rimane la più grande concentrazione di strutture hyperscale. La regione beneficia di un robusto mercato immobiliare e della maturità dell’ecosistema cloud. Gli sviluppatori espandono la capacità per soddisfare gli obiettivi di trasformazione digitale delle imprese.

- Ad esempio, la Virginia del Nord aveva circa 1.100 MW di capacità di data center in costruzione e quasi 5.500 MW nella pipeline di sviluppo entro la metà del 2025, con una capacità operativa totale che superava i 4.900 MW, secondo JLL.

Regione del Midwest – Centri di Crescita Emergenti con il 30% di Quota di Mercato

Il Midwest rafforza il suo ruolo attraverso investimenti in Ohio, Illinois e Michigan. Il mercato dell’infrastruttura dei data center negli Stati Uniti in quest’area cresce grazie all’accessibilità dei terreni e all’accesso alle energie rinnovabili. Gli operatori preferiscono queste zone per un’espansione scalabile. La vicinanza alle rotte di connettività centrale assicura un controllo efficiente della latenza. Gli incentivi statali per costruzioni sostenibili attraggono gli hyperscaler. Le nuove costruzioni nei centri suburbani supportano una distribuzione nazionale equilibrata. La crescita dell’infrastruttura supporta il deployment edge e le reti di ridondanza.

- Ad esempio, Google ha lanciato un’espansione del data center da 1,2 miliardi di dollari nel Midwest alla fine del 2025, puntando su campus scalabili in aree come Columbus, Ohio, per migliorare la capacità di interconnessione.

Regioni Occidentali e Meridionali – Corridoi in Espansione con il 25% di Quota di Mercato

Gli stati occidentali e meridionali sperimentano un’espansione significativa guidata da Texas, Arizona e California. Il mercato dell’infrastruttura dei data center negli Stati Uniti in queste zone beneficia di climi favorevoli per il raffreddamento ad aria libera. La disponibilità solare supporta campus basati su energie rinnovabili. Texas e Arizona attraggono investitori con costi di utilità più bassi e benefici fiscali. La California rimane fondamentale per le imprese focalizzate sull’innovazione. L’espansione dei corridoi urbani rafforza la presenza di mercato a lungo termine. Queste regioni emergono come nuovi punti focali per la diversificazione dell’infrastruttura.

Approfondimenti Competitivi:

Approfondimenti Competitivi:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Impresa Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Oracle Corporation

Il mercato dell’infrastruttura dei data center negli Stati Uniti presenta una forte competizione tra leader tecnologici globali e fornitori di infrastrutture specializzate. Sottolinea l’innovazione nella gestione energetica, nell’hardware IT e nella costruzione modulare. Le aziende rafforzano i portafogli attraverso acquisizioni strategiche e linee di prodotti sostenibili. Schneider Electric e Vertiv sono leader nei sistemi di alimentazione e raffreddamento, mentre Cisco e Dell dominano l’infrastruttura di rete e calcolo. Equinix e HPE si espandono attraverso colocation e deployment edge. I fornitori si concentrano su automazione, raffreddamento a liquido e architetture ibride per catturare la domanda aziendale. Le partnership con hyperscaler e utility ampliano la portata del mercato. I concorrenti mirano a una maggiore efficienza, un deployment più rapido e un costo totale di proprietà inferiore per garantire contratti a lungo termine.

Sviluppi Recenti:

- Nel novembre 2025, Kaufman Development e Daniel Kaufman Ventures hanno annunciato un’espansione strategica nei data center e nell’infrastruttura AI negli Stati Uniti, sottolineando la continua crescita e investimento nel mercato dei data center guidato dalle richieste dell’AI.

- Nell’ottobre 2025, Global Infrastructure Partners di BlackRock Inc. ha guidato un’acquisizione da 40 miliardi di dollari di Aligned Data Centers, segnando l’affare più grande nel settore dei data center. L’acquisizione include il supporto di partner come Microsoft Corp. e Nvidia Corporation, segnalando un forte interesse di investimento nell’infrastruttura dei data center guidata dall’AI.

- Nel maggio 2025, Seagate ha annunciato il campionamento della sua ultima piattaforma di archiviazione dati, Mozaic 4, come parte delle innovazioni a supporto dell’infrastruttura dei data center negli Stati Uniti e in Irlanda, riflettendo lo sviluppo continuo dei prodotti allineato con le crescenti richieste di dati.

- Nel marzo 2025, la società immobiliare statunitense Related Companies ha lanciato una nuova unità di sviluppo di data center chiamata Related Digital, con piani per sviluppare gigawatt di capacità negli Stati Uniti e in Canada, mirando a servire le aziende AI e cloud hyperscale con un pipeline di sviluppo a breve termine da 45 miliardi di dollari per un totale di 5GW.

- Nel gennaio 2025, EDGNEX Data Centers di DAMAC ha annunciato un progetto di espansione negli Stati Uniti da 20 miliardi di dollari con l’obiettivo di aggiungere 2.000MW di capacità di data center, con l’investimento che potrebbe potenzialmente quadruplicare a seconda della domanda. Questa espansione supporta la crescita dell’infrastruttura dei data center hyperscale nelle regioni del Sunbelt e del Midwest in mezzo all’aumento dell’adozione dell’AI.