Riepilogo esecutivo:

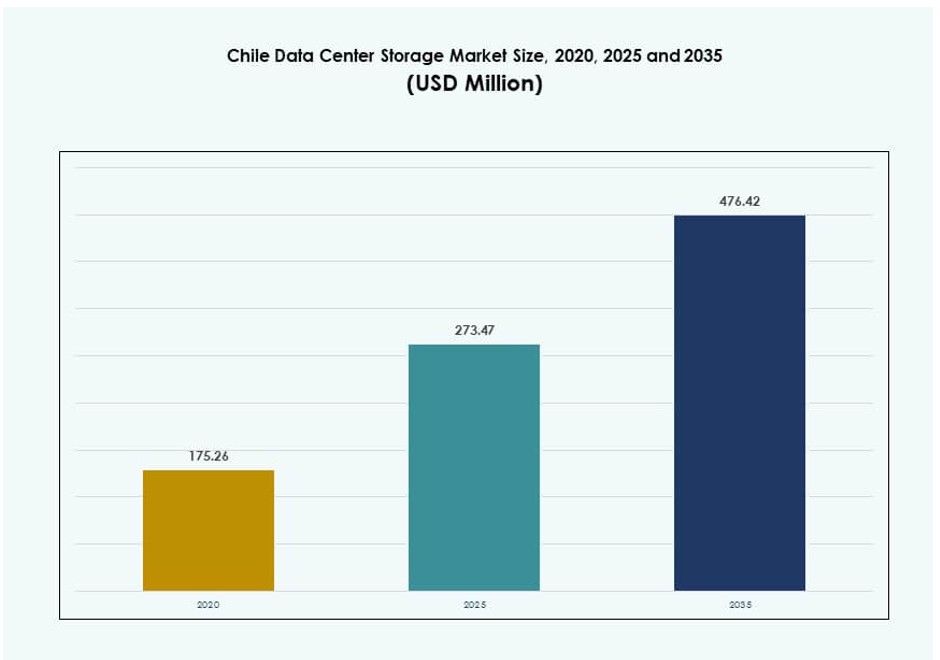

La dimensione del mercato dello storage dei data center in Cile è stata valutata a 175,26 milioni di USD nel 2020, raggiungendo i 273,47 milioni di USD nel 2025 e si prevede che raggiungerà i 476,42 milioni di USD entro il 2035, con un CAGR del 5,65% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Cile 2025 |

273,47 milioni di USD |

| Mercato dello Storage dei Data Center in Cile, CAGR |

5,65% |

| Dimensione del Mercato dello Storage dei Data Center in Cile 2035 |

476,42 milioni di USD |

L’adozione del cloud-first, la crescente domanda di infrastrutture sovrane e la trasformazione digitale nei settori pubblico e privato sono i principali driver di mercato. Le aziende stanno modernizzando l’IT con piattaforme di storage ibride per supportare la scalabilità e la conformità. Settori come BFSI, telecomunicazioni e governo si affidano a una gestione sicura e a bassa latenza dei dati per operazioni critiche. L’ascesa di AI, analisi e carichi di lavoro edge sta accelerando la transizione verso lo storage flash e software-defined. Il mercato ha un valore strategico per gli investitori globali che cercano di accedere all’economia digitale stabile ed in espansione dell’America Latina.

La Regione Metropolitana di Santiago guida il mercato grazie alla sua forte dorsale in fibra, alla densità aziendale e alla vicinanza ai cavi sottomarini. Valparaíso sta emergendo come una zona secondaria di data center con potenziale di resilienza e costi operativi inferiori. Le regioni settentrionali e meridionali stanno guadagnando trazione per i servizi localizzati, guidati dai settori minerario e dell’istruzione. La diversità geografica del Cile supporta un modello distribuito per il dispiegamento dello storage, consentendo casi d’uso sia centrali che edge per lo storage dei dati.

Dinamiche di Mercato:

Driver di Mercato

Forte Crescita dell’Economia Digitale e Adozione del Cloud Aziendale Stimolano gli Investimenti nello Storage

L’economia digitale del Cile è cresciuta rapidamente grazie all’aumento dei servizi cloud, alla penetrazione del banking digitale e dell’e-commerce. Le aziende stanno accelerando la migrazione al cloud e i modelli IT ibridi per supportare la scalabilità. Questo cambiamento richiede sistemi di storage ad alte prestazioni e sicuri in grado di gestire dati strutturati e non strutturati. Si crea una domanda sia per array all-flash che per piattaforme di storage software-defined scalabili. Le aziende si affidano a infrastrutture moderne per applicazioni sensibili alla latenza e carichi di lavoro di conformità. I sistemi di storage con strumenti avanzati di analisi e automazione aiutano a ridurre la complessità operativa. Le aziende preferiscono piattaforme che si integrano con il cloud pubblico e i framework AI. Il Mercato dello Storage dei Data Center in Cile svolge un ruolo chiave nel supportare questi sforzi di modernizzazione aziendale. La pianificazione della capacità di storage è ora critica per la competitività digitale a lungo termine.

- Ad esempio, Entel Chile ha collaborato con AWS per espandere i servizi cloud ibridi, sfruttando AWS Direct Connect e le Local Zones a Santiago per offrire soluzioni di archiviazione aziendale e cloud a bassa latenza in settori regolamentati.

Miglioramenti della Connettività Nazionale e Infrastruttura in Fibra a Supporto del Deployment di Archiviazione Edge

La robusta dorsale in fibra ottica del Cile e l’accesso ai cavi sottomarini forniscono una solida base per l’espansione dell’archiviazione. Gli sforzi nazionali per rafforzare la copertura 5G e a banda larga promuovono investimenti nell’archiviazione edge in aree remote. Gli operatori di telecomunicazioni stanno abilitando soluzioni di archiviazione distribuita per servire il traffico IoT e video rurale. Questo riduce la latenza e migliora l’esperienza utente per i carichi di lavoro regionali. I sistemi di archiviazione distribuiti all’edge devono supportare l’elaborazione in tempo reale e la cache localizzata. Ciò alimenta la domanda di dispositivi di archiviazione compatti, robusti ed efficienti dal punto di vista energetico. Il mercato dell’archiviazione nei data center in Cile beneficia di queste tendenze architetturali distribuite. Le politiche governative che promuovono l’inclusione digitale regionale stimolano ulteriormente gli investimenti nei nodi edge. L’archiviazione gioca un ruolo chiave nel consentire la conservazione sicura e localizzata dei dati.

Domanda Strategica delle Imprese per Sovranità dei Dati e Piattaforme di Archiviazione Pronte per la Conformità

La crescente sensibilità alla privacy dei dati ha spinto le organizzazioni verso piattaforme di archiviazione onshore. Entità finanziarie, sanitarie e del settore pubblico necessitano di infrastrutture sovrane che soddisfino i mandati di conformità locali. Questa tendenza supporta la domanda di colocation e deployment cloud privati con archiviazione nel paese. Le imprese richiedono un controllo granulare sull’accesso ai dati, sulla conservazione e sulle politiche di backup. Il mercato dell’archiviazione nei data center in Cile fornisce ambienti di hosting sicuri che si allineano con le normative nazionali. I fornitori che offrono crittografia, RBAC e archiviazione a livelli ottengono un vantaggio competitivo. Le piattaforme di archiviazione devono anche supportare la prontezza per gli audit e la pianificazione della continuità aziendale. La preferenza per il controllo localizzato rafforza la domanda di ambienti di archiviazione pronti per la sovranità. Riflette il ruolo crescente del mercato nella resilienza digitale nazionale.

- Ad esempio, BancoEstado ha aggiornato la sua politica di sicurezza delle informazioni e cybersecurity nel 2025 per rafforzare la protezione dei dati dei clienti e allinearsi con la legge sulla protezione dei dati personali del Cile e la legge quadro sulla cybersecurity

Industrie Guidate dalla Tecnologia e Carichi di Lavoro AI/ML Creano Pressione per Piattaforme di Archiviazione ad Alto Throughput

Le industrie che utilizzano intelligenza artificiale, analisi video e carichi di lavoro di simulazione necessitano di archiviazione ad alto throughput. I settori minerario, sanitario e dei media generano grandi volumi di dati che richiedono accesso a bassa latenza. Ciò guida la domanda di archiviazione all-flash, sistemi ottimizzati per GPU e architettura basata su NVMe. Le aziende stanno ridisegnando i loro framework di archiviazione per ridurre i colli di bottiglia nei flussi di dati. Il mercato dell’archiviazione nei data center in Cile supporta questi cicli di innovazione con soluzioni di archiviazione scalabili. I fornitori di tecnologia che offrono strumenti di gestione dei dati integrati con AI stanno guadagnando terreno. Dispositivi specifici per carichi di lavoro supportano l’analisi in tempo reale in casi d’uso scientifici e operativi. Ciò alimenta la migrazione verso sistemi di archiviazione modulari ad alte prestazioni. Questa evoluzione dell’archiviazione è vitale per tenere il passo con le applicazioni industriali emergenti.

Tendenze di Mercato

Spostamento Verso Piattaforme di Archiviazione Cloud Ibride tra Imprese di Medie e Grandi Dimensioni

Le imprese in Cile stanno adottando strategie di cloud ibrido per bilanciare flessibilità e controllo. Le organizzazioni distribuiscono carichi di lavoro critici su infrastrutture private mentre sfruttano il cloud pubblico per dati non sensibili. Questa struttura richiede un’integrazione di archiviazione senza interruzioni tra piattaforme e API. I fornitori che offrono una gestione unificata dei dati guadagnano terreno tra i team IT. Il mercato dello storage nei data center cileni supporta questa tendenza attraverso piattaforme che consentono l’orchestrazione tra pool di archiviazione. La domanda cresce per l’indicizzazione dei metadati, l’automazione del tiering e il snapshotting cross-platform. Le imprese mirano a evitare il lock-in del fornitore mantenendo prestazioni e conformità. Ciò crea una spinta per lo storage definito dal software con interfacce cloud-native. La crescita delle piattaforme SaaS alimenta ulteriormente l’adozione ibrida.

Adozione in Crescita dello Storage a Oggetti per Esigenze di Scalabilità e Ottimizzazione dei Costi

Lo storage basato su oggetti guadagna slancio grazie alla sua scalabilità, flessibilità e costo inferiore per GB. Le aziende che generano dati video, immagini e archivi cercano uno storage durevole che supporti una crescita massiccia. Lo storage tradizionale a file e blocchi manca di efficienza per questi carichi di lavoro. Lo storage a oggetti supporta protocolli moderni come S3 e si integra facilmente con i servizi cloud. Diventa l’architettura preferita per backup, analisi e reti di distribuzione dei contenuti. Il mercato dello storage nei data center cileni si allinea a questa tendenza abilitando uno storage a lungo termine conveniente. Le imprese sfruttano gli store a oggetti per il recupero di emergenza scalabile e i data lake. Posiziona lo storage basato su oggetti come un abilitatore strategico della continuità digitale.

Adozione di Strumenti di Gestione dello Storage Basati su AI per Automazione e Analisi

I team IT dipendono sempre più dagli strumenti di storage guidati dall’AI per il monitoraggio del sistema, la messa a punto delle prestazioni e la visibilità dei costi. Queste piattaforme utilizzano la telemetria e il machine learning per ottimizzare la pianificazione della capacità. L’analisi predittiva previene le interruzioni identificando precocemente i problemi hardware. Il mercato dello storage nei data center cileni abbraccia questi strumenti per l’efficienza operativa. Le aziende vogliono piattaforme che riducano l’errore umano e migliorino il tempo di attività. Il software di storage con dashboard in tempo reale e rilevamento delle anomalie è molto richiesto. Lo storage integrato con AI si allinea agli obiettivi di automazione aziendale più ampi. Riduce lo sforzo manuale migliorando la scalabilità e l’adattabilità dei carichi di lavoro. La domanda di storage intelligente continua a crescere nei settori aziendali.

Soluzioni di Storage a Basso Consumo Energetico in Risposta agli Obiettivi di Sostenibilità e alle Pressioni sui Costi

Le imprese affrontano una crescente pressione per ridurre l’impronta di carbonio e gestire i costi energetici. I sistemi di storage efficienti dal punto di vista energetico con basso output termico sono favoriti nei design dei data center ecologici. Gli SSD e lo storage a livelli riducono il consumo energetico per IOPS fornito. Anche la struttura dei prezzi energetici del Cile incentiva l’efficienza nelle decisioni infrastrutturali. Il mercato dello storage nei data center cileni risponde con prodotti ottimizzati per potenza e spazio. I fornitori evidenziano le certificazioni Energy Star e le funzionalità di posizionamento dei dati consapevoli del carbonio. La domanda è forte per piattaforme che bilanciano prestazioni e sostenibilità. Le organizzazioni allineano le scelte di storage con obiettivi ESG più ampi e risparmi sui costi operativi. Rafforza l’attenzione sulle innovazioni di storage ecologico.

Sfide del Mercato

Alti Costi di Capitale e Lunghi Cicli di Approvvigionamento per l’Infrastruttura di Storage Aziendale

Il costo di implementazione di piattaforme di storage avanzate rimane un ostacolo per molte imprese di medie dimensioni. Gli array flash, lo storage pronto per l’IA e i sistemi ibridi comportano un investimento iniziale significativo. Lunghi cicli di valutazione e politiche di approvvigionamento rigide ritardano l’adozione. Le aziende più piccole esitano a impegnarsi in contratti a lungo termine con i fornitori. Il mercato dello storage dei data center in Cile affronta questa sfida a causa delle limitazioni di budget e dell’incertezza sul ROI. Le aziende cercano modelli di leasing flessibili e as-a-service per ridurre il carico di capitale. I programmi di finanziamento dei fornitori si stanno evolvendo ma rimangono limitati. Gli acquirenti sensibili al prezzo necessitano di una migliore visibilità sul costo totale di proprietà. Ciò rallenta la modernizzazione nei settori con budget IT limitati.

Carenza di Forza Lavoro Qualificata per la Gestione di Architetture e Strumenti di Storage Avanzati

Gestire sistemi di storage ibridi e integrati con l’IA richiede competenze specializzate. Il Cile affronta un divario di talento nell’ingegneria dei data center e nell’automazione delle infrastrutture. Molte imprese mancano di team interni qualificati nell’orchestrazione dello storage, nella cybersecurity e nell’ottimizzazione dei carichi di lavoro. Il mercato dello storage dei data center in Cile è influenzato da questa discrepanza di competenze. Aumenta la dipendenza dai servizi gestiti e dai modelli di outsourcing. I fornitori offrono formazione e certificazioni, ma l’adozione rimane lenta. La complessità nelle configurazioni multi-cloud e software-defined aggiunge sfide di personale. Limita il ritmo con cui le aziende possono passare a architetture di storage moderne.

Opportunità di Mercato

Aumento delle Iniziative di Governo Digitale e Smart City Espandendo la Domanda di Storage Conforme

La trasformazione del settore pubblico crea domanda per piattaforme di storage sicure e sovrane. Le agenzie governative richiedono sistemi onshore per dati sensibili dei cittadini e delle infrastrutture. Il mercato dello storage dei data center in Cile supporta queste iniziative con infrastrutture allineate alle normative. Si aprono opportunità per i fornitori che offrono storage certificato e ad alta disponibilità per implementazioni cloud pubbliche e ibride. Anche i rollout delle smart city guidano lo storage dei dati dei sensori attraverso le reti urbane.

Ecosistema di Startup Emergente che Guida il Consumo di Storage Cloud-Native

Il panorama delle startup tecnologiche in Cile si sta espandendo nei settori fintech, healthtech e logistica. Queste aziende digital-native adottano strategie cloud-first con storage basato su API. Il mercato dello storage dei data center in Cile beneficia della domanda di piattaforme scalabili e a rapido dispiegamento. Lo storage a oggetti, DRaaS e i modelli a livelli sono preferiti dalle startup che scalano le operazioni. Incoraggia l’innovazione nelle offerte di storage a consumo e basate su abbonamento.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage ibrido guida il mercato dello storage dei data center in Cile, combinando flash per velocità e HDD per efficienza dei costi. Gli array all-flash stanno guadagnando adozione in ambienti ad alte prestazioni, specialmente per carichi di lavoro bancari e di analisi video. Lo storage tradizionale continua a servire i sistemi legacy ma sta diminuendo in preferenza. Lo storage ibrido offre scalabilità e flessibilità, rendendolo l’architettura più preferita per le diverse esigenze aziendali.

Per Implementazione di Storage

I sistemi Storage Area Network (SAN) dominano grazie alla loro alta velocità e affidabilità per applicazioni mission-critical. Il Network-Attached Storage (NAS) è comune tra le imprese di medie dimensioni per la collaborazione basata su file. Il Direct-Attached Storage (DAS) supporta configurazioni più piccole e implementazioni edge. Il SAN guida la quota di mercato, trainato da settori ad alta intensità di dati come telecomunicazioni, BFSI e governo.

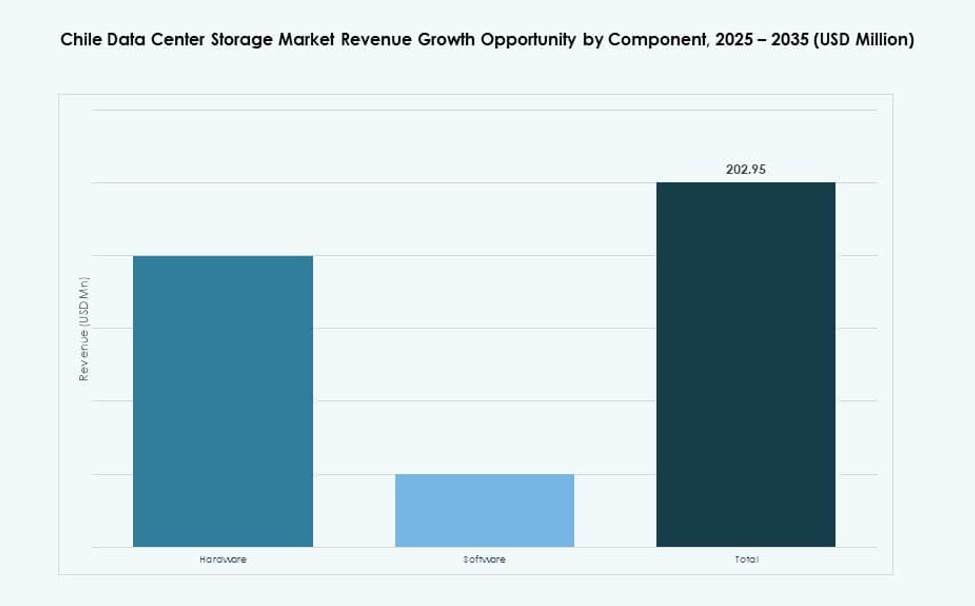

Per Componente

L’hardware rappresenta la quota maggiore nel mercato dello storage dei data center in Cile, trainato dagli investimenti in rack, unità e involucri. Il software è in crescita grazie alla domanda di strumenti di automazione, monitoraggio e mobilità dei dati. Le imprese preferiscono soluzioni integrate che combinano hardware con livelli software intelligenti. Il passaggio verso infrastrutture definite dal software sta accelerando.

Per Supporto

Le unità a stato solido (SSD) stanno crescendo rapidamente, spinte dalla necessità di accesso ad alta velocità in ambienti sensibili alle prestazioni. Gli HDD continuano a servire le esigenze di backup e archiviazione grazie al loro costo inferiore. Lo storage su nastro è limitato a casi d’uso di archiviazione a lungo termine e conservazione regolamentare. L’adozione degli SSD continua a crescere grazie alla riduzione dei costi e alla migliore efficienza energetica.

Per Modello di Implementazione

Le implementazioni basate su cloud stanno guadagnando forte trazione, specialmente tra startup e PMI che necessitano di scalabilità. Lo storage on-premises rimane dominante nei settori regolamentati e per carichi di lavoro sensibili alla latenza. I modelli ibridi stanno crescendo più velocemente grazie alla flessibilità e all’ottimizzazione specifica per carichi di lavoro. L’approccio ibrido consente alle imprese di allineare la strategia di storage con gli obiettivi di trasformazione digitale in evoluzione.

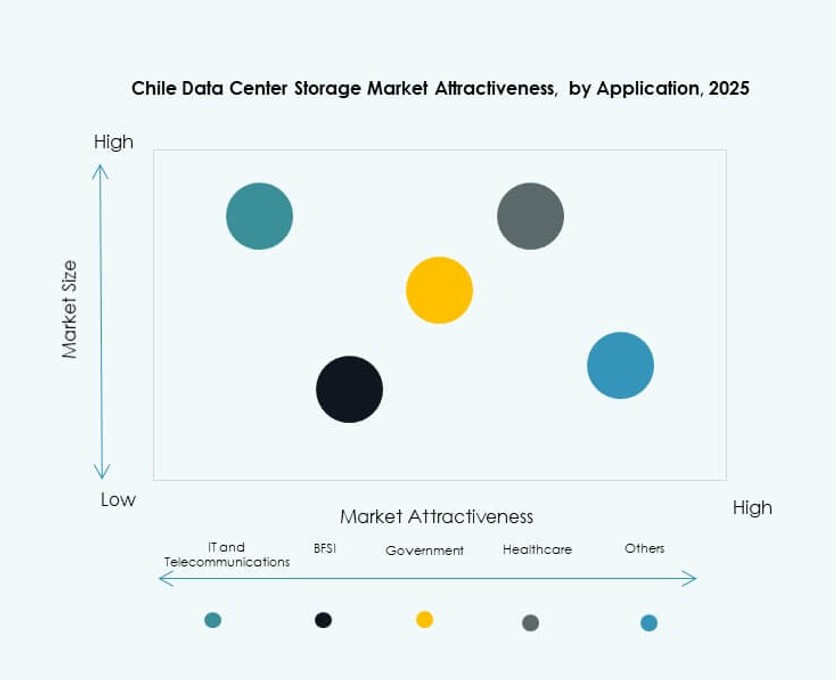

Per Applicazione

IT e Telecomunicazioni guidano il mercato dello storage dei data center in Cile, trainati dall’hosting cloud e dalla crescita dei dati mobili. Il BFSI segue con una forte domanda di storage sicuro e a bassa latenza. I settori governativo e sanitario richiedono piattaforme conformi e ad alta disponibilità. Altri segmenti come il retail e l’istruzione contribuiscono attraverso applicazioni basate su contenuti e analisi.

Approfondimenti Regionali

La Regione Metropolitana di Santiago Comanda Oltre il 65% della Quota Grazie a Infrastrutture e Connettività

Santiago ospita la maggior parte dei data center di livello hyperscale e Impresa del Cile. La regione offre una disponibilità energetica robusta, reti in fibra avanzate e alta densità aziendale. Supporta operatori di telecomunicazioni, banche e fornitori di cloud che gestiscono carichi di lavoro su larga scala. Il mercato dello storage dei data center in Cile si concentra in questa regione a causa della domanda di piattaforme a bassa latenza e alta affidabilità. Le imprese nella capitale preferiscono infrastrutture colocalizzate e ibride per la scalabilità. Il forte bacino di talenti e il supporto politico incoraggiano ulteriori espansioni della capacità di storage.

- Ad esempio, le strutture esistenti ST1-ST4 di Equinix a Santiago offrono uno spazio di colocation combinato di 7.536 mq e oltre 7,5 MW di capacità IT, supportando fornitori di telecomunicazioni come Entel dopo la loro acquisizione nel 2022 da parte di Equinix.

La Regione di Valparaíso Detiene Circa il 15% della Quota di Mercato con Crescita nelle Zone di Backup e Storage Edge

Valparaíso beneficia della vicinanza a Santiago offrendo al contempo una resilienza geografica. Sta emergendo come una località preferita per il recupero in caso di disastri e siti di data center secondari. Le condizioni climatiche più fresche riducono i costi operativi per il raffreddamento dello storage. La regione attrae aziende focalizzate su backup, caching di contenuti e distribuzione edge regionale. Gioca un ruolo crescente nella pianificazione della continuità aziendale in vari settori. Il mercato dello storage dei data center in Cile supporta modelli distribuiti con infrastrutture pronte per l’edge in questa regione.

- Ad esempio, Gtd gestisce diversi data center in tutto il Cile, comprese strutture a Valparaíso, offrendo servizi di colocation, backup e recupero in caso di disastri come parte del suo portafoglio di infrastrutture nazionali.

Le regioni settentrionali e meridionali condividono il restante 20% con una domanda emergente di localizzazione dei dati

Le regioni settentrionali, tra cui Antofagasta, stanno vedendo investimenti graduali guidati dalla digitalizzazione del settore minerario. Le città meridionali come Temuco e Concepción supportano carichi di lavoro nell’istruzione, sanità e servizi pubblici. La limitata densità della fibra e i vincoli energetici rallentano la rapida espansione. Tuttavia, i programmi di inclusione digitale e l’espansione dell’IT governativo localizzato creano domanda futura. Il mercato dello storage dei data center in Cile risponde con unità di storage compatte e modulari adatte per implementazioni rurali. La crescita rimane moderata ma strategica nelle regioni meno servite.

Approfondimenti Competitivi:

- Gtd

- Sonda

- Claro Chile Data Centers

- Dell Technologies

- Hewlett Packard Impresa

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Nutanix, Inc.

Il mercato dello storage dei data center in Cile mostra un mix equilibrato di fornitori globali e forti operatori locali. I player multinazionali guidano lo storage ad alte prestazioni, le piattaforme ibride e le soluzioni software-defined. I fornitori locali si concentrano su colocation, hosting sovrano e necessità di prossimità aziendale. La competizione si concentra su scalabilità, controllo della latenza e design conforme alle normative. I fornitori competono attraverso stack hardware e software integrati piuttosto che prodotti standalone. Le partnership con operatori di telecomunicazioni rafforzano l’accesso al mercato e la portata dei servizi. I modelli di prezzo enfatizzano la flessibilità attraverso offerte gestite e ibride. L’innovazione mira a NVMe, automazione e controllo dello storage consapevole del carico di lavoro. Rimane competitivo grazie alla costante domanda aziendale e all’aumento dell’adozione del cloud.

Sviluppi Recenti:

- Nell’ottobre 2025, GTD ha collaborato con il Grupo Romero del Perù, tramite il suo braccio InfraCorp, per sviluppare congiuntamente la sua attività di data center in Cile, Perù e Colombia. Infracorp ha acquisito una quota del 49% in Gtdata Holdco, la sussidiaria di data center di GTD, per 118 milioni di dollari, consentendo l’operazione di 11 data center interconnessi, diversi dei quali certificati Tier III.

- Nel luglio 2025, Scala Data Centers ha ottenuto 328 milioni di dollari di finanziamenti internazionali per tre data center hyperscale e una sottostazione a Curauma, Lampa e Huechuraba. Il progetto supporta 23 MW di capacità IT contrattata per esigenze hyperscale con elevato utilizzo di storage.

- Nel giugno 2025, il Gruppo ACS, tramite DRAGADOS, ha acquisito il 100% di Fleischmann S.A., un’azienda cilena esperta nell’assemblaggio di data center e sistemi energetici. L’accordo rafforza i servizi di infrastruttura digitale end-to-end, comprese soluzioni di storage avanzate.

- Nel maggio 2025, TECfusions ha firmato una Lettera di Intenti vincolante con il Gruppo Baeza per il terreno destinato a sviluppare il più grande campus di data center pianificato del Cile. Questa partnership mira a un’infrastruttura di storage ad alta densità sostenibile in risposta alla crescente domanda in America Latina.