Riepilogo esecutivo:

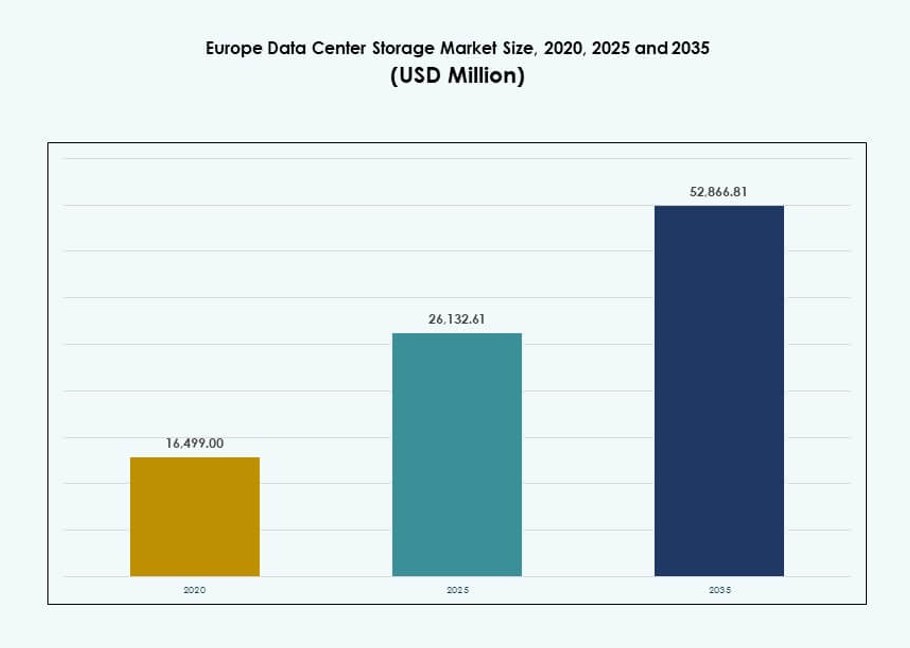

La dimensione del mercato dello storage dei data center in Europa è stata valutata a 16.499,00 milioni di USD nel 2020, fino a raggiungere 26.132,61 milioni di USD nel 2025 e si prevede che raggiungerà 52.866,81 milioni di USD entro il 2035, con un CAGR del 7,24% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Europa 2025 |

283,83 milioni di USD |

| Mercato dello Storage dei Data Center in Europa, CAGR |

6,13% |

| Dimensione del Mercato dello Storage dei Data Center in Europa 2035 |

517,40 milioni di USD |

Il mercato è guidato dalla crescente adozione da parte delle aziende di infrastrutture ibride e cloud-native, dall’aumento dei carichi di lavoro di intelligenza artificiale e analisi e dalla sostituzione dello storage legacy con sistemi all-flash e software-defined. L’innovazione nelle tecnologie NVMe, SDS e di orchestrazione migliora la scalabilità e l’efficienza in vari casi d’uso. La conformità normativa, la localizzazione dei dati e i mandati ESG influenzano ulteriormente le strategie di storage. Le aziende danno priorità a prestazioni, agilità e sostenibilità, rendendo lo storage una parte vitale delle decisioni di trasformazione digitale e investimento in infrastrutture.

L’Europa occidentale guida il mercato con una forte densità infrastrutturale in Germania, Regno Unito, Francia e Paesi Bassi, supportata da robusti ecosistemi IT aziendali. I paesi nordici stanno guadagnando terreno grazie all’efficienza energetica e allo sviluppo di data center verdi. L’Europa meridionale e orientale stanno emergendo con nuovi investimenti, guidati da sforzi di digitalizzazione, crescente domanda aziendale e programmi infrastrutturali guidati dal governo che aumentano l’adozione regionale dello storage.

Dinamiche di Mercato:

Fattori di Mercato

Spostamento Verso Architetture Cloud-Native che Guidano l’Adozione di Storage Avanzato

Le aziende europee stanno spostando i carichi di lavoro verso ambienti cloud-native, aumentando la domanda di storage scalabile. Le aziende richiedono sistemi a bassa latenza e alta velocità per gestire dati strutturati e non strutturati. L’ascesa della containerizzazione e dei microservizi alimenta l’interesse per piattaforme di storage dinamiche. Le soluzioni di storage software-defined (SDS) offrono agilità e controllo dei costi in configurazioni multicloud. I fornitori di cloud pubblici e privati investono nell’espansione delle infrastrutture di storage nelle città europee di Tier I. Le esigenze di residenza dei dati e conformità aumentano l’infrastruttura di storage locale. Il mercato dello storage dei data center in Europa beneficia di questi ambienti ibridi. Supporta la portabilità dei carichi di lavoro, il controllo centralizzato e il provisioning rapido. Questo fattore rafforza lo storage come pilastro fondamentale nella trasformazione IT aziendale.

- Ad esempio, OVHcloud Public Cloud Object Storage supporta una capacità praticamente illimitata con una dimensione massima teorica dell’oggetto di 48 TB tramite caricamento multi-parte (fino a 10.000 parti di 5 GB ciascuna) e fino a 300 richieste di scrittura al secondo per bucket per l’agilità multicloud SDS.

L’aumento dei carichi di lavoro di AI e Analytics accelera la domanda di sistemi di archiviazione ad alte prestazioni

L’aumento dei carichi di lavoro di AI e analytics incrementa l’intensità dei dati e le esigenze di throughput di archiviazione. Le organizzazioni implementano NVMe e sistemi di file paralleli per supportare l’addestramento e l’inferenza dei modelli AI. I dataset strutturati provenienti da sistemi IoT, ERP e CRM richiedono robuste infrastrutture di archiviazione. Le piattaforme di analisi in tempo reale e di streaming necessitano di accesso rapido e a bassa latenza a grandi volumi di dati. Il mercato europeo dei data center supporta I/O ad alta velocità, accesso simultaneo e calcolo basato su GPU. I laboratori di R&S, i servizi finanziari e le aziende digital-native sono all’avanguardia nell’adozione di tipi di archiviazione avanzati. Le applicazioni AI guidano i cicli di aggiornamento hardware nelle imprese. La tendenza posiziona l’archiviazione come un abilitatore fondamentale delle strategie di calcolo di nuova generazione. Gli investitori vedono questa domanda come un catalizzatore di crescita a lungo termine.

- Ad esempio, Pure Storage FlashBlade//S offre fino a 50 GB/s di throughput in lettura e supporta fino a 15 PB di capacità effettiva in un’unica piattaforma per i carichi di lavoro AI.

La conformità normativa e le esigenze di sovranità dei dati stimolano la crescita dell’archiviazione on-prem e ibrida

Le normative sulla sovranità dei dati come il GDPR e le leggi locali di conformità guidano la localizzazione dell’archiviazione. Le aziende europee conservano informazioni sensibili nel paese per ridurre il rischio legale e normativo. Questa domanda supporta la crescita dei modelli di distribuzione on-premises e ibridi. Le imprese danno priorità al controllo dei dati, alla crittografia e alla pianificazione del recupero all’interno dei data center regionali. I fornitori offrono soluzioni geo-ridondanti per soddisfare gli standard di backup e disaster recovery. Il mercato europeo dei data center si adatta a paesaggi normativi rigidi con scelte di distribuzione flessibili. Consente alle aziende di soddisfare sia le esigenze di agilità che di governance. La conformità specifica del settore in ambito bancario, sanitario e governativo alimenta ulteriormente questa tendenza di modernizzazione dell’archiviazione.

La modernizzazione aziendale e la sostituzione delle infrastrutture legacy alimentano gli investimenti nell’archiviazione

Le imprese europee stanno sostituendo i sistemi di archiviazione obsoleti con piattaforme modulari ed efficienti. Le infrastrutture legacy limitano la scalabilità, le prestazioni e l’interoperabilità negli ambienti digitali. Le organizzazioni adottano archiviazione flash e appliance di archiviazione virtuale per un utilizzo migliore. I cicli di aggiornamento hardware accelerano man mano che i carichi di lavoro superano le capacità legacy. Le aziende cercano soluzioni integrate che unifichino l’accesso ai dati in ambienti IT ibridi. Il mercato europeo dei data center supporta questa transizione con architetture flessibili e neutrali rispetto ai fornitori. Consente un’integrazione senza soluzione di continuità con stack di calcolo e di rete. Gli investitori vedono la sostituzione delle infrastrutture come un flusso di domanda stabile e ricorrente attraverso i verticali.

Tendenze di mercato

L’ascesa dei modelli di Storage-as-a-Service trasforma la spesa in conto capitale in spesa operativa

I modelli di Storage-as-a-Service (STaaS) stanno guadagnando terreno tra le imprese europee di medie e grandi dimensioni. Le organizzazioni preferiscono modelli basati su abbonamento per la scalabilità e la prevedibilità nei budget IT. STaaS consente un consumo di storage flessibile in linea con le esigenze di carico di lavoro in evoluzione. I fornitori combinano hardware, software e servizi in contratti basati sui risultati. Questo cambiamento riduce l’investimento iniziale di capitale accelerando al contempo gli aggiornamenti dell’infrastruttura. Il mercato europeo dello storage nei data center supporta STaaS con piattaforme pronte per l’ibrido e integrate nel cloud. I fornitori di servizi gestiti ampliano le offerte per le piccole e remote imprese. L’adozione è elevata nei settori BFSI e sanitario a causa di carichi di lavoro regolamentati e intensivi di storage. STaaS promuove la standardizzazione e la gestione centralizzata delle risorse di storage.

Integrazione delle Capacità di AI e ML nei Sistemi di Gestione dello Storage

I fornitori integrano l’intelligenza artificiale e il machine learning nelle piattaforme di storage per l’analisi predittiva. Queste capacità automatizzano il tiering, il rilevamento dei guasti e la pianificazione della capacità. Gli insight guidati dall’AI riducono l’intervento umano e consentono una manutenzione proattiva. Gli algoritmi di ML ottimizzano il posizionamento dei dati e riducono lo spreco di storage. Le imprese implementano dashboard intelligenti per monitorare le prestazioni e le tendenze di utilizzo. Il mercato europeo dello storage nei data center beneficia di operazioni potenziate dall’AI che migliorano l’aderenza agli SLA. Queste funzionalità attraggono i team IT che gestiscono infrastrutture complesse e multi-sito. Lo storage intelligente svolge un ruolo fondamentale nella gestione di data lake in rapida crescita e carichi di lavoro virtuali. I sistemi predittivi aiutano a ridurre i tempi di inattività e migliorare il ROI sugli investimenti in storage.

Crescente Importanza della Gestione del Ciclo di Vita dei Dati e delle Soluzioni di Archiviazione a Lungo Termine

Le imprese adottano strumenti di gestione del ciclo di vita per automatizzare i processi di conservazione, archiviazione e cancellazione. Gli ambienti normativi richiedono una gestione rigorosa dei dati a lungo termine, specialmente nei settori pubblico e finanziario. I fornitori di storage offrono soluzioni a livelli che combinano accesso rapido con storage a freddo economico. Lo storage su nastro e oggetto integrato nel cloud trova nuova rilevanza nelle strategie di archiviazione. Il mercato europeo dello storage nei data center si allinea con gli obiettivi ESG riducendo il consumo energetico nei livelli di storage inattivi. Le aziende ottengono controllo dei costi rispettando al contempo la conformità e la prontezza agli audit. L’archiviazione a lungo termine diventa critica con la crescita dei dataset video, genomici e transazionali. Lo storage automatizzato basato su policy sta guadagnando un’ampia adozione.

Emergenza dello Storage Dati Edge a Supporto di Carichi di Lavoro Remoti e Sensibili alla Latenza

I data center edge implementano soluzioni di storage localizzate per l’elaborazione in tempo reale. Le applicazioni nel retail, telecomunicazioni e manifattura guidano questa crescita dello storage distribuito. Lo storage edge riduce la latenza, migliora la sicurezza e supporta la continuità aziendale in scenari disconnessi. Sistemi di storage modulari e robusti servono nodi edge urbani e rurali. Il mercato europeo dello storage nei data center supporta le implementazioni edge nelle regioni con espansione del 5G. I fornitori offrono piattaforme SDS leggere e unità NAS compatte per la scalabilità edge. La domanda di distribuzione di contenuti, città intelligenti e IoT industriale accelera l’adozione dello storage edge. Completa i data center core e potenzia la resilienza dell’infrastruttura IT regionale.

Sfide del Mercato

Aumento dei Costi Energetici e Vincoli di Efficienza Energetica nelle Operazioni di Storage

Il consumo di energia negli array di storage ad alte prestazioni aumenta i costi operativi dei data center. I mandati di efficienza energetica costringono i fornitori a riprogettare le architetture attorno agli obiettivi di storage ecologico. Il sovraccarico di raffreddamento aumenta con gli array flash e le implementazioni intensive di NVMe. Il mercato europeo dello storage nei data center deve bilanciare le richieste di prestazioni con gli impegni di neutralità carbonica. Le sfide della densità di potenza influenzano la progettazione dei rack e la pianificazione immobiliare. Le organizzazioni necessitano di visibilità sul consumo energetico a livello di dispositivo. L’accesso limitato all’energia rinnovabile in alcune aree limita i piani di espansione. Le soluzioni di storage prive di strumenti di ottimizzazione diventano oneri di costo per le operazioni a lungo termine. Le pressioni sull’efficienza possono ritardare l’adozione in regioni sensibili ai costi.

Complessità nell’integrazione dei sistemi legacy con le moderne architetture di storage

Le imprese affrontano sfide nella migrazione dai sistemi legacy agli ambienti di storage moderni. Si presentano problemi di compatibilità tra applicazioni più vecchie e piattaforme più recenti basate su flash o software-defined. La mancanza di personale IT qualificato complica l’integrazione, specialmente negli ecosistemi multi-vendor. Il mercato europeo dello storage nei data center deve affrontare queste lacune attraverso middleware e servizi di consulenza. I rischi di migrazione e i tempi di inattività influenzano i carichi di lavoro critici per la missione. La gestione dei dati regolamentata aggiunge ulteriori livelli di pianificazione per determinati settori. I silos di storage frammentati ostacolano la governance centralizzata dei dati. Senza un’interoperabilità senza soluzione di continuità, le aziende rischiano colli di bottiglia nelle prestazioni e un aumento del TCO.

Opportunità di Mercato

Soluzioni di Storage Ecologico Allineate ai Mandati di Sostenibilità dell’UE Offrono Potenziale a Lungo Termine

I prodotti di storage sostenibile attirano l’attenzione nelle strategie di approvvigionamento aziendale attente al carbonio. I fornitori sviluppano SSD a basso consumo energetico e software di tiering intelligente per ridurre al minimo l’uso di energia. Le normative europee supportano le innovazioni ecologiche nell’infrastruttura di storage. Il mercato europeo dello storage nei data center beneficia di finanziamenti e incentivi per l’adozione della tecnologia verde. I benchmark di sostenibilità influenzano le decisioni di espansione dei data center in tutta la regione.

Domanda di Cloud Sovrano e Architetture di Storage Decentralizzato in Tutte le Nazioni dell’UE

Il cloud sovrano spinge la domanda di storage dati localizzato e sicuro all’interno dei confini nazionali. Le piattaforme di storage decentralizzato attraggono governi e settori regolamentati. Le imprese investono in fornitori di colocation e cloud regionali per mantenere il controllo. Il mercato europeo dello storage nei data center vede opportunità nelle implementazioni di storage orientate alla privacy. Lo storage edge e fog guadagna terreno nei progetti infrastrutturali transfrontalieri.

Segmentazione del Mercato

Per Tipo di Storage

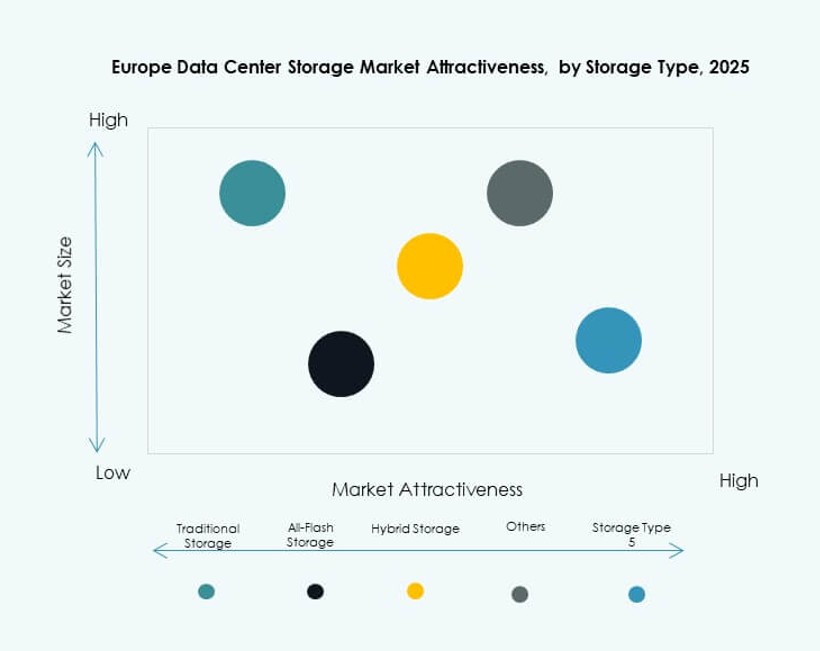

Lo storage tradizionale mantiene una presenza costante nei settori con forte presenza di sistemi legacy come il governo e il BFSI. Tuttavia, lo storage all-flash domina nei casi d’uso ad alte prestazioni grazie alla sua velocità e affidabilità. Lo storage ibrido guadagna terreno per il suo equilibrio tra costo e prestazioni. Lo storage all-flash guida il mercato europeo dello storage nei data center nell’adozione aziendale, mentre i sistemi ibridi supportano le aziende di medie dimensioni in cerca di flessibilità. Altri segmenti includono sistemi basati su oggetti e opzioni di archiviazione utilizzate nella ricerca e nella sanità.

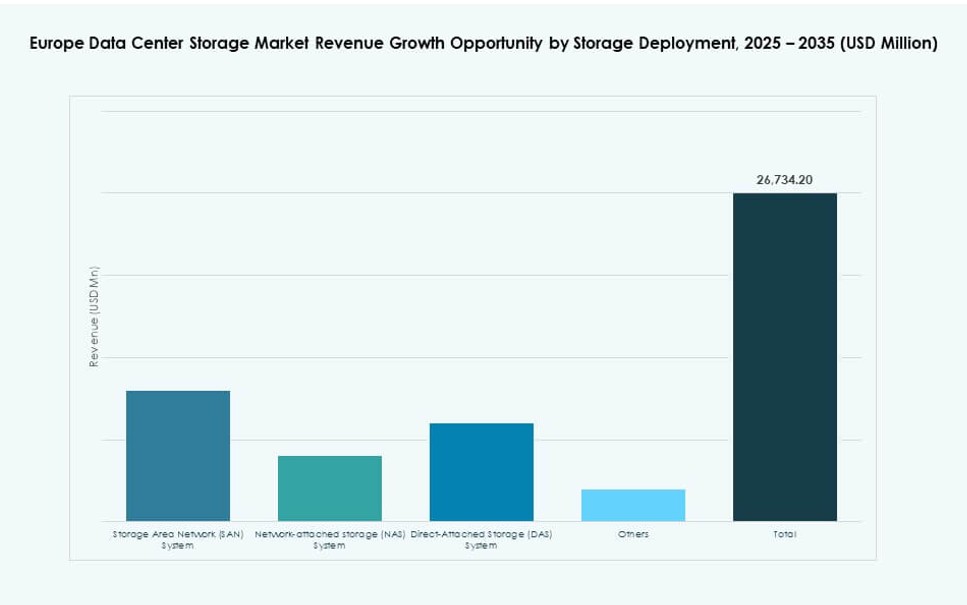

Per Implementazione di Storage

I sistemi Storage Area Network (SAN) dominano il mercato, guidati da carichi di lavoro strutturati nelle imprese. Lo Storage collegato in rete (NAS) è ampiamente utilizzato in ambienti ricchi di file come media e design. Lo Storage collegato direttamente (DAS) rimane rilevante per implementazioni periferiche e su piccola scala. Il SAN è leader in quota grazie alla sua scalabilità e gestione centralizzata. Altri tipi di implementazione includono configurazioni iperconvergenti e sistemi modulari specializzati.

Per Componente

L’hardware costituisce il segmento di componenti più grande a causa della dipendenza da server, array e involucri fisici. L’adozione del software aumenta con la domanda di piattaforme di gestione, virtualizzazione e strumenti di automazione. Il mercato europeo dello storage nei data center mostra un forte slancio verso architetture definite dal software. Tuttavia, l’hardware continua a detenere la quota maggioritaria a causa dei persistenti cicli di aggiornamento delle infrastrutture.

Per Supporto

Le unità a stato solido (SSD) dominano rispetto ai dischi rigidi (HDD) grazie a prestazioni ed efficienza energetica. Gli SSD sono ampiamente utilizzati in array aziendali e applicazioni AI. Gli HDD rimangono in uso per lo storage di massa economico. Lo storage su nastro continua nei casi d’uso di archiviazione, in particolare nei settori governativi e con elevati requisiti di conformità. Gli SSD sono leader in quota grazie ai costi in calo e alla vasta disponibilità attraverso i livelli di prodotto.

Per Modello di Implementazione

Lo storage on-premise mantiene una grande quota nei settori regolamentati e focalizzati sulla sicurezza. I modelli basati su cloud aumentano l’adozione tra aziende tecnologiche e PMI. I modelli ibridi guadagnano terreno poiché le organizzazioni combinano controllo e scalabilità. Il mercato europeo dello storage nei data center vede una forte crescita nelle implementazioni ibride, specialmente in ambienti multi-cloud. Le implementazioni cloud-native dominano nelle aziende digital-native e nei fornitori di contenuti.

Per Applicazione

IT e telecomunicazioni guidano il mercato a causa dei massicci requisiti di throughput dei dati. Il settore BFSI adotta framework di storage sicuri e conformi per gestire dati finanziari sensibili. Le organizzazioni governative implementano sistemi scalabili per i servizi digitali nazionali. Il settore sanitario investe in storage ad alta capacità e conforme per immagini e documenti. Altre applicazioni includono istruzione, media e logistica, che mostrano una crescita costante nell’adozione dello storage.

Approfondimenti Regionali

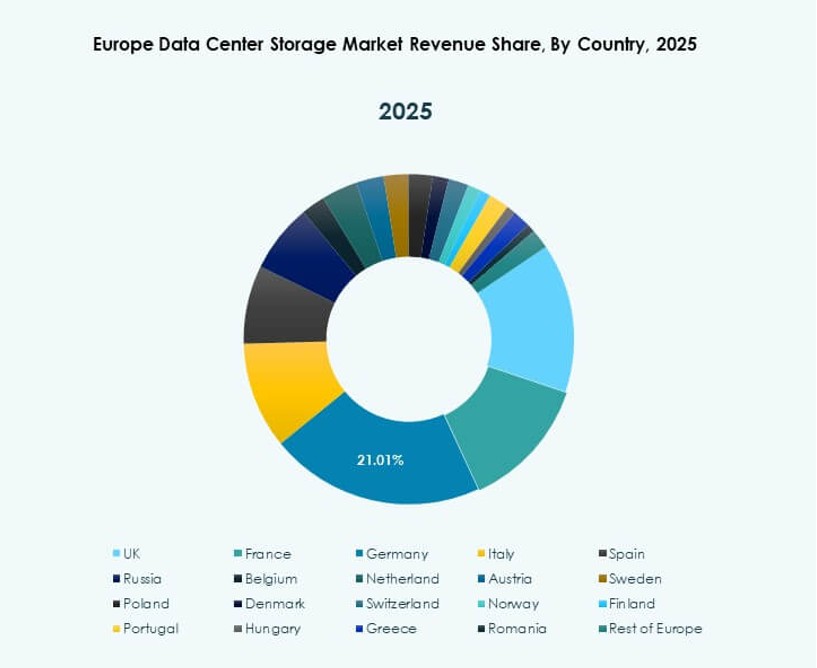

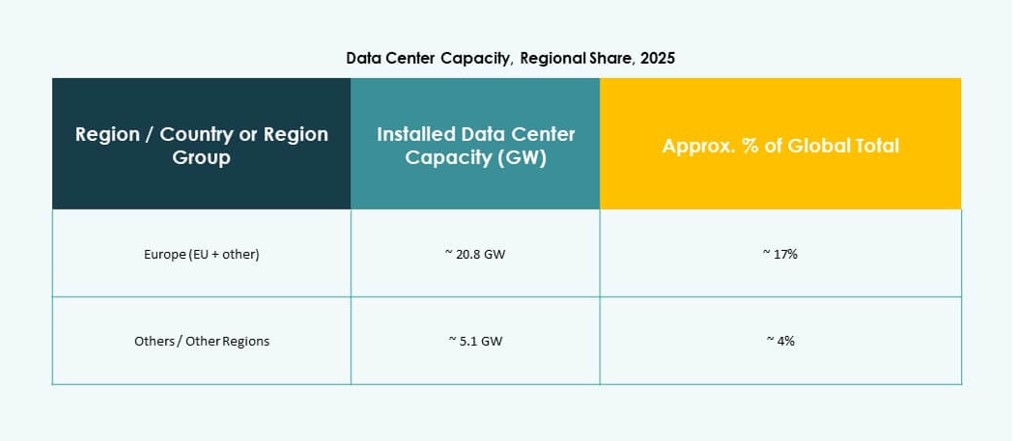

L’Europa Occidentale Guida con il 48% di Quota Grazie a Densi Cluster di Data Center e Maturità Digitale

L’Europa occidentale domina il mercato europeo dello storage nei data center con una quota del 48%. Germania, Regno Unito, Francia e Paesi Bassi ospitano importanti hub di data center e regioni cloud. Forti ecosistemi IT aziendali e domanda di servizi digitali supportano gli aggiornamenti dello storage. I fornitori di colocation e gli hyperscaler mantengono dense infrastrutture in questi mercati. Quadri normativi avanzati e disponibilità energetica incoraggiano l’innovazione nello storage. Le aziende in tutti i settori verticali danno priorità agli investimenti in tecnologie di storage moderne per soddisfare le esigenze di crescita dei dati e governance.

- Ad esempio, Equinix gestisce oltre 45 data center International Business Exchange (IBX) in tutta l’Europa occidentale, inclusi 12 in Germania e 11 nel Regno Unito, supportando implementazioni di storage privato e ibrido scalabili per carichi di lavoro aziendali e governativi.

I Paesi Nordici Detengono il 18% della Quota di Mercato Grazie all’Energia Rinnovabile e al Vantaggio del Clima Freddo

I paesi nordici contribuiscono al 18% della quota di mercato, beneficiando dell’energia verde e dell’efficienza del raffreddamento. Svezia, Finlandia, Danimarca e Norvegia attraggono hyperscaler grazie all’uso sostenibile dell’energia. L’infrastruttura di storage nei paesi nordici supporta sia le operazioni primarie che di backup. La bassa latenza e i prezzi energetici attraggono carichi di lavoro dati globali. I governi supportano gli investimenti tecnologici e la crescita dei data center attraverso politiche e benefici fiscali. La regione diventa un modello di sostenibilità nell’implementazione dei sistemi di storage.

- Ad esempio, Meta gestisce un data center su larga scala a Odense, Danimarca, che si estende su circa 84.000 metri quadrati ed è alimentato interamente da energia rinnovabile. La struttura supporta operazioni cloud hyperscale e riflette l’attenzione dell’Europa su un’infrastruttura di data center sostenibile e ad alta capacità.

L’Europa Meridionale e Orientale Rappresentano il 34% della Quota Guidata dall’Espansione dell’Infrastruttura e dalla Digitalizzazione

L’Europa meridionale e orientale detengono una quota combinata del 34%, guidata da Spagna, Polonia, Italia e Cechia. Queste regioni vedono un aumento degli investimenti nell’infrastruttura digitale e nelle implementazioni cloud regionali. La modernizzazione delle telecomunicazioni e i progetti di digitalizzazione pubblica aumentano la domanda di storage. L’espansione dei data center nelle città di livello II attira fornitori di storage regionali. Il mercato europeo dello storage nei data center beneficia della crescente digitalizzazione delle piccole imprese e delle iniziative di e-government. I vantaggi di costo e la densità di popolazione supportano la crescita in questi mercati emergenti dello storage.

Approfondimenti Competitivi:

- Dell Technologies

- Hewlett Packard Impresa Development LP (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Seagate Technology

- Fujitsu Limited

- Hitachi Vantara

Il mercato europeo dello storage nei data center presenta una forte competizione tra fornitori di tecnologia globali e regionali. Dell Technologies e HPE guidano con ampi portafogli in storage all-flash, ibrido e software-defined. IBM e Cisco offrono sistemi integrati pronti per il cloud che supportano carichi di lavoro basati su AI e analisi. NetApp e Huawei si concentrano su storage ad alta densità e integrazione NVMe in ambienti aziendali e hyperscale. Lenovo, Seagate, Fujitsu e Hitachi Vantara servono sia esigenze tradizionali che di nuova generazione con sistemi modulari e scalabili. È plasmato dall’innovazione nella memoria di classe storage, nelle operazioni AI e nelle architetture di implementazione ibride. I fornitori si differenziano attraverso capacità di servizio, caratteristiche di sostenibilità e supporto alla conformità locale per soddisfare le diverse esigenze dei data center europei.

Sviluppi Recenti:

- A settembre 2025, Toshiba Electronics Europe ha formato una partnership diretta con la britannica Titan Data Solutions per fornire HDD aziendali per data center, cloud e infrastrutture AI nel mercato europeo.

- A giugno 2025, Hewlett Packard Impresa ha ottenuto un’importante vittoria con Digital Realty standardizzando HPE Alletra Storage MP B10000 e Private Cloud Business Edition in oltre 300 data center globali, inclusi siti europei, per uno storage mission-critical efficiente.

- A gennaio 2025, Lenovo ha annunciato l’acquisizione di Infinidat per rafforzare le offerte di storage aziendale di fascia alta, integrando soluzioni su scala petabyte e ciber-resilienti per i moderni data center in tutta Europa e oltre.