Riassunto esecutivo:

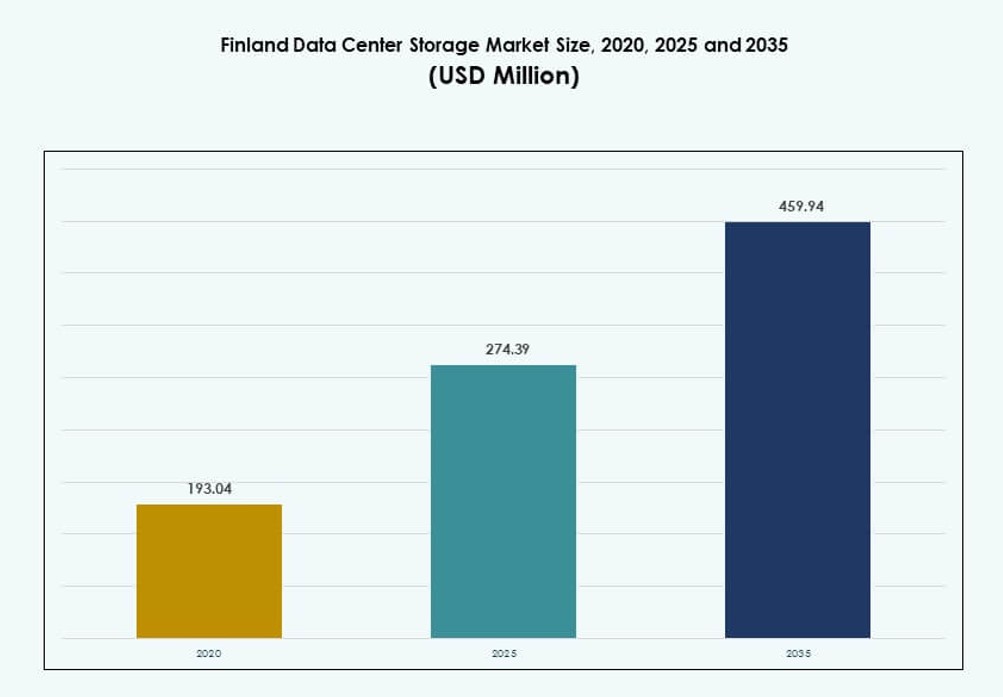

Il mercato dello storage dei data center in Finlandia è stato valutato a 193,04 milioni di USD nel 2020, a 274,39 milioni di USD nel 2025 e si prevede che raggiungerà 459,94 milioni di USD entro il 2035, con un CAGR del 5,24% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Finlandia 2025 |

USD 274,39 Milioni |

| Mercato dello Storage dei Data Center in Finlandia, CAGR |

5,24% |

| Dimensione del Mercato dello Storage dei Data Center in Finlandia 2035 |

USD 459,94 Milioni |

La rapida digitalizzazione tra le imprese e le istituzioni del settore pubblico sta aumentando la domanda di infrastrutture di storage avanzate. Le aziende in Finlandia stanno adottando archiviazione flash, piattaforme software-defined e architetture ibride per gestire carichi di lavoro ad alte prestazioni. L’innovazione nel computing edge, nell’IA e nella conformità dei dati sta ridefinendo le priorità di storage. Gli operatori stanno implementando sistemi modulari e scalabili che si allineano con gli standard di energia verde. Questo rende il mercato strategico sia per gli investitori nazionali che internazionali focalizzati su affidabilità e sostenibilità.

La Finlandia meridionale, in particolare l’area metropolitana di Helsinki, domina il mercato dello storage grazie a una connettività robusta e alla disponibilità di energia. Hub secondari come Tampere e Turku si stanno espandendo con implementazioni localizzate per soddisfare le crescenti esigenze delle imprese. Regioni settentrionali come Oulu stanno emergendo grazie a progetti strategici che combinano data center e storage energetico. Questa diversità regionale migliora la posizione della Finlandia come hub di infrastrutture digitali equilibrato e pronto per il futuro.

Dinamiche di Mercato:

Fattori di Mercato

Rapida Digitalizzazione delle Imprese e Passaggio verso Infrastrutture di Storage di Nuova Generazione

Le industrie finlandesi ad alta intensità di dati stanno aumentando i carichi di lavoro IT, guidando una maggiore domanda di storage moderno. Le imprese stanno aggiornando le infrastrutture legacy per supportare applicazioni cloud-native e servizi edge. Questa migrazione accelera l’adozione di storage software-defined e sistemi iperconvergenti. Le aziende cercano prestazioni a bassa latenza e alta velocità per IA, analisi e IoT. Il mercato dello storage dei data center in Finlandia riflette un crescente bisogno di soluzioni scalabili e flessibili. I fornitori di cloud e gli operatori hyperscale stanno espandendo le loro infrastrutture. Queste tendenze migliorano la prontezza digitale per le aziende locali e globali. Gli investitori vedono il paese come un mercato affidabile per investimenti a lungo termine nello storage digitale. I settori pubblico e privato danno entrambi priorità a modelli di storage resilienti ed efficienti dal punto di vista energetico.

Integrazione di Energia Verde e Infrastrutture di Storage Dati Eco-Sostenibili

La solida base di energia rinnovabile della Finlandia la rende una posizione favorevole per i sistemi di stoccaggio sostenibili. Gli operatori danno priorità a infrastrutture a basse emissioni di carbonio e tecnologie efficienti dal punto di vista energetico. L’uso di raffreddamento gratuito, raffreddamento a liquido e fonti di energia a basse emissioni supporta operazioni dati sostenibili. I data center in Finlandia si stanno allineando con l’agenda digitale verde dell’UE. Il mercato adotta soluzioni che bilanciano obiettivi di prestazioni e sostenibilità. Questo duplice focus attrae investitori e clienti aziendali focalizzati su ESG. Aumenta la fiducia nell’infrastruttura dati tra le parti interessate. Il mercato dello storage dei data center in Finlandia acquisisce rilevanza offrendo alternative più ecologiche rispetto ad altri hub europei. Il cambiamento rafforza la posizione della Finlandia come destinazione responsabile ed efficiente per i data center.

- Ad esempio, Storadera fornisce storage di oggetti compatibile con S3 dal data center di Hetzner in Finlandia, che opera al 100% con energia rinnovabile. Il servizio è rivolto a MSP e aziende europee che cercano storage cloud scalabile e conforme.

Incentivi Governativi e Forte Connettività Guidano gli Investimenti in Infrastrutture

Il governo supporta l’infrastruttura dati attraverso incentivi fiscali e flessibilità di zonizzazione. Queste politiche attirano operatori internazionali di colocation e cloud a espandersi in Finlandia. Il paese offre anche una connettività in fibra affidabile e la vicinanza ai principali mercati dell’UE. Iniziative strategiche come il progetto Aurora Line rafforzano le rotte digitali transfrontaliere. Questi elementi rendono la Finlandia un hub di storage competitivo per l’accesso regionale e globale. Il mercato dello storage dei data center in Finlandia beneficia di una latenza ridotta e di una migliore accessibilità. Gli operatori investono in strutture di livello III e IV che soddisfano gli standard di sicurezza internazionali. Solidi quadri normativi e leggi sulla protezione dei dati aggiungono un ulteriore livello di fiducia. Questi fattori aumentano l’interesse degli investitori in asset di storage ad alta disponibilità.

- Ad esempio, FCDC Corp ha ottenuto l’approvazione per lo sviluppo nel 2025 per un campus di data center di 66.000 metri quadrati a Vaasa, supportando un’infrastruttura di storage scalabile e accesso diretto ai corridoi in fibra nordici per una connettività aziendale ad alta velocità.

Crescente Ruolo di AI, ML e Carichi di Lavoro Edge Accelerano l’Adozione dello Storage

I carichi di lavoro di intelligenza artificiale e machine learning generano enormi volumi di dati che richiedono uno storage avanzato. L’ecosistema tecnologico della Finlandia sta adottando l’AI su larga scala in settori come la sanità e le città intelligenti. I data center edge vicino ai centri abitati gestiscono l’elaborazione in tempo reale e la memorizzazione nella cache locale. Questi cambiamenti richiedono storage ad alta IOPS e piattaforme di gestione dati intelligenti. I fornitori in Finlandia implementano array flash, storage di oggetti e piattaforme guidate dal software. Questo supporta carichi di lavoro dinamici senza compromettere velocità o capacità. Il mercato dello storage dei data center in Finlandia si adatta rapidamente per supportare le esigenze digitali emergenti. Consente un’architettura pronta per il futuro per l’innovazione aziendale. La domanda continuerà a crescere con l’espansione delle tecnologie AI e di automazione.

Tendenze di Mercato

Alta Domanda di Storage All-Flash e NVM

e-Based per Supportare Carichi di Lavoro ad Alte Prestazioni

Gli array all-flash e l’archiviazione basata su NVMe stanno sostituendo i dischi tradizionali nei data center in Finlandia. Queste tecnologie offrono una maggiore velocità di trasferimento, una latenza migliorata e risparmi energetici. Supportano applicazioni moderne come l’analisi in tempo reale e l’elaborazione dei media. Lo storage flash viene adottato nei settori BFSI, telecomunicazioni e governativo per applicazioni critiche. I fornitori ora offrono soluzioni a livelli che combinano SSD e HDD per l’efficienza dei costi. Il mercato dello storage nei data center in Finlandia si sta orientando verso il flash come mezzo predefinito. La tendenza supporta gli obiettivi di green computing migliorando le prestazioni. Le imprese scelgono sempre più lo storage basato su flash per raggiungere gli obiettivi di accelerazione digitale. Ciò guida sia la modernizzazione che l’efficienza energetica.

Carichi di Lavoro Cloud-Native che Influenzano il Passaggio a Architetture Software-Defined e Iperconvergenti

Le applicazioni cloud-native dominano i piani IT aziendali in Finlandia, spingendo la modernizzazione dello storage. Lo storage software-defined (SDS) e l’infrastruttura iperconvergente (HCI) consentono modelli di scalabilità per cloud pubblici e privati. Queste piattaforme riducono la dipendenza dall’hardware e migliorano l’agilità dei dati. I team IT beneficiano di gestione centralizzata, automazione e scalabilità in tempo reale. Le implementazioni ibride che combinano sistemi on-premise e cloud stanno diventando standard. Il mercato dello storage nei data center in Finlandia si sta evolvendo verso soluzioni flessibili e incentrate sui carichi di lavoro. I fornitori di servizi personalizzano le offerte per casi d’uso di AI, IoT e big data. Le piattaforme SDS aiutano a ottimizzare i costi dell’infrastruttura mantenendo il controllo. L’adozione dello storage cloud-native continuerà a plasmare le strategie di prodotto.

Crescente Investimento nei Data Center Edge Alimenta la Domanda di Storage Localizzato

L’edge computing sta guadagnando terreno in applicazioni sanitarie, retail e industriali in Finlandia. Queste industrie richiedono archiviazione dati a bassa latenza e sicura vicino al punto di utilizzo. I data center edge nelle regioni urbane e remote archiviano ed elaborano dati in tempo reale localmente. Sono richiesti sistemi di archiviazione con ingombro ridotto e alta resilienza. Il mercato dello storage nei data center in Finlandia si sta adattando alle tendenze di infrastruttura decentralizzata. I fornitori offrono soluzioni di storage modulari e pronte per l’edge integrate con il calcolo edge. Questa decentralizzazione riduce la pressione sulla larghezza di banda e migliora le esperienze degli utenti finali. La tendenza è supportata da progetti di smart city e implementazioni 5G. La domanda di storage edge è destinata ad aumentare con una più ampia adozione dell’IoT.

Sovranità dei Dati, Conformità e Backup Guidano la Domanda di Modelli di Storage Localizzati

Le imprese danno priorità alla localizzazione dei dati e al backup per soddisfare gli standard di conformità dell’UE. Le normative GDPR aumentano la domanda di infrastrutture di archiviazione nel paese. Le organizzazioni finlandesi cercano soluzioni di archiviazione sicure e conformi per dati sensibili, in particolare nei settori sanitario e finanziario. Le soluzioni di backup e disaster recovery acquisiscono rilevanza in mezzo all’aumento delle minacce informatiche. Il mercato dello storage nei data center in Finlandia risponde a queste esigenze attraverso cloud localizzati e hosting privato. I fornitori offrono funzionalità avanzate di crittografia, gestione del ciclo di vita dei dati e reportistica normativa. Le organizzazioni stanno costruendo resilienza attraverso nodi di archiviazione ridondanti e siti di DR. L’attenzione alla sovranità dei dati guida la crescita nelle implementazioni di storage sicuro. Questo si allinea con gli obiettivi di mitigazione del rischio aziendale e conformità legale.

Sfide del Mercato

Alti Costi degli Aggiornamenti Tecnologici e Disponibilità Limitata di Forza Lavoro Qualificata

L’adozione di infrastrutture di storage avanzate comporta spesso alti costi di capitale e operativi. Le piccole imprese in Finlandia incontrano difficoltà nell’aggiornamento a sistemi basati su flash o definiti dal software. Gestire i costi diventa più difficile con cicli frequenti di aggiornamento tecnologico. I data center affrontano anche una carenza di talenti in aree come l’architettura di storage e l’orchestrazione del cloud. La mancanza di professionisti qualificati rallenta l’implementazione e l’ottimizzazione dei progetti. Il mercato dello storage dei data center in Finlandia è influenzato da questa lacuna nella capacità tecnica. I fornitori devono investire in formazione locale, supporto e servizi gestiti. Questi vincoli limitano la velocità con cui l’infrastruttura di storage può evolversi. La scalabilità del mercato dipende dal superamento di queste barriere di forza lavoro e costi.

Limitazioni Geografiche e Climatiche per l’Espansione Diffusa dell’Infrastruttura

Sebbene la Finlandia offra vantaggi naturali come un clima freddo, la sua diffusione geografica pone problemi logistici. Le aree remote e rurali spesso mancano dell’infrastruttura necessaria per data center su larga scala. La connettività in fibra e l’approvvigionamento energetico costante potrebbero non raggiungere tutte le potenziali località. Questo limita il dispiegamento uniforme dell’infrastruttura di storage in tutto il paese. Il mercato dello storage dei data center in Finlandia affronta barriere nel servire carichi di lavoro decentralizzati. Potrebbe limitare la disponibilità del servizio alle città di livello II e III. Gli operatori affrontano anche alti costi per costruire in regioni scarsamente popolate. L’espansione è concentrata in zone urbane chiave, il che porta a un raggruppamento della capacità.

Opportunità di Mercato

La Crescente Domanda di Infrastrutture Pronte per l’IA Crea Nuove Vie di Crescita per lo Storage

I carichi di lavoro di IA e analisi necessitano di storage specializzato con alta velocità di trasmissione e bassa latenza. Il settore della ricerca in Finlandia e i progetti di città intelligenti stanno guidando l’interesse per lo storage pronto per l’IA. I fornitori possono offrire soluzioni ottimizzate per inferenza, addestramento e gestione dei modelli. Questo apre nuove opportunità in istruzione, produzione e servizi pubblici. Il mercato dello storage dei data center in Finlandia può scalare supportando le implementazioni di IA in evoluzione. Lo storage flash, gli array ottimizzati per GPU e i data lake vedranno una forte adozione. Migliora la competitività digitale della Finlandia e apre potenziale di esportazione per l’innovazione nello storage.

Investitori Focalizzati sulla Sostenibilità e Crescita dei Data Center Verdi Alimentano Prospettive a Lungo Termine

Gli investitori globali ESG cercano infrastrutture di storage a basse emissioni di carbonio nei mercati sviluppati. Il mix energetico verde della Finlandia e il clima freddo le conferiscono un vantaggio competitivo. Gli operatori possono sfruttare questi punti di forza per commercializzare lo storage sostenibile come servizio. Il supporto del governo per l’economia circolare e l’energia intelligente aumenta ulteriormente l’interesse. Il mercato dello storage dei data center in Finlandia si allinea con le strategie digitali verdi. I fornitori di storage possono collaborare con i provider di data center verdi per co-sviluppare sistemi efficienti. Queste sinergie creano nuovi canali per partnership internazionali e finanziamenti.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage tradizionale continua a servire applicazioni di archiviazione e meno sensibili al tempo in vari settori. Tuttavia, lo storage all-flash guida il mercato dello storage dei data center in Finlandia grazie a una maggiore velocità di trasferimento dati e bassa latenza. I sistemi di storage ibrido che combinano flash e HDD stanno crescendo tra le imprese di medie dimensioni che cercano un equilibrio tra costo e prestazioni. Lo storage all-flash rappresenta la quota di ricavi più grande, trainato dalle sue prestazioni in applicazioni di intelligenza artificiale, analisi e in tempo reale. Altri tipi di storage come lo storage a oggetti e a blocchi stanno vedendo integrazione nelle implementazioni moderne.

Per Distribuzione dello Storage

I sistemi di Storage Area Network (SAN) dominano il mercato, specialmente in ambienti aziendali su larga scala che necessitano di alta disponibilità. SAN fornisce un trasferimento efficiente dei blocchi di dati, rendendolo vitale per applicazioni critiche in telecomunicazioni e finanza. Lo Storage di Rete (NAS) è preferito nei settori orientati ai contenuti come istruzione e media. Lo Storage Diretto (DAS) è in declino ma ancora utilizzato in ambienti legacy o edge. Il mercato dello storage dei data center in Finlandia si sta spostando verso modelli ibridi che combinano NAS e SAN per flessibilità.

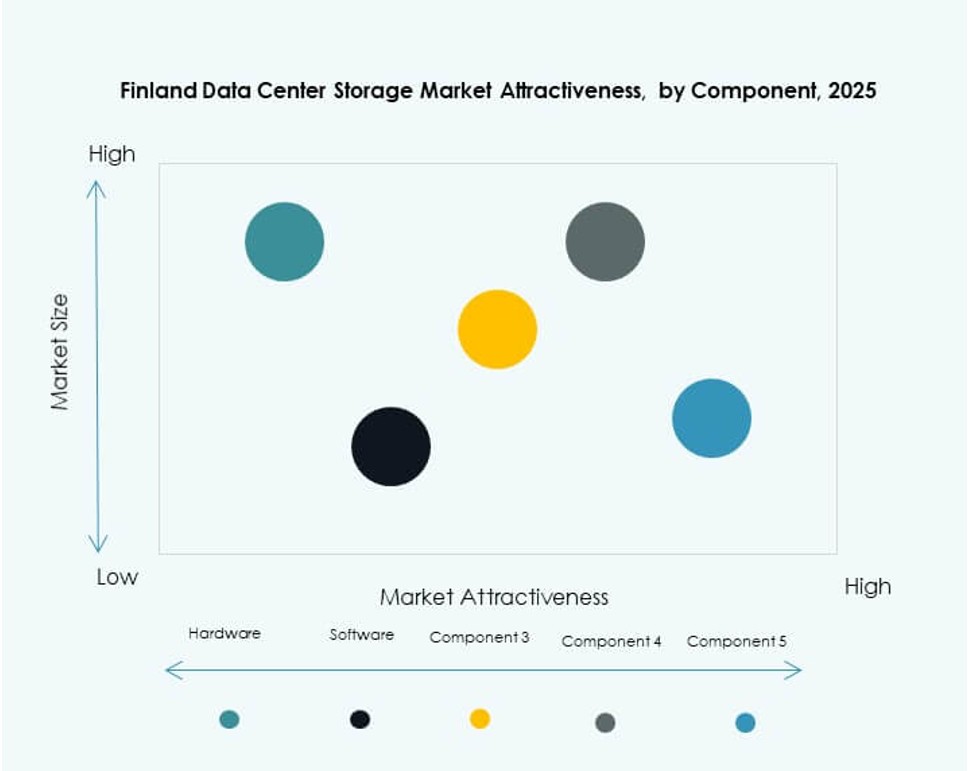

Per Componente

L’hardware detiene la quota maggiore nel mercato dello storage dei data center in Finlandia, coprendo server, unità di storage, involucri e controller. L’aumento della domanda di SSD e moduli flash incrementa le vendite di hardware. I componenti software stanno crescendo grazie alla domanda di SDS, gestione dei dati e piattaforme di automazione. La combinazione di entrambi è vitale per costruire un’infrastruttura di storage scalabile e flessibile. Il software consente anche il controllo centralizzato e il recupero di emergenza. Gli investimenti in software di storage guidato dall’IA sono in aumento.

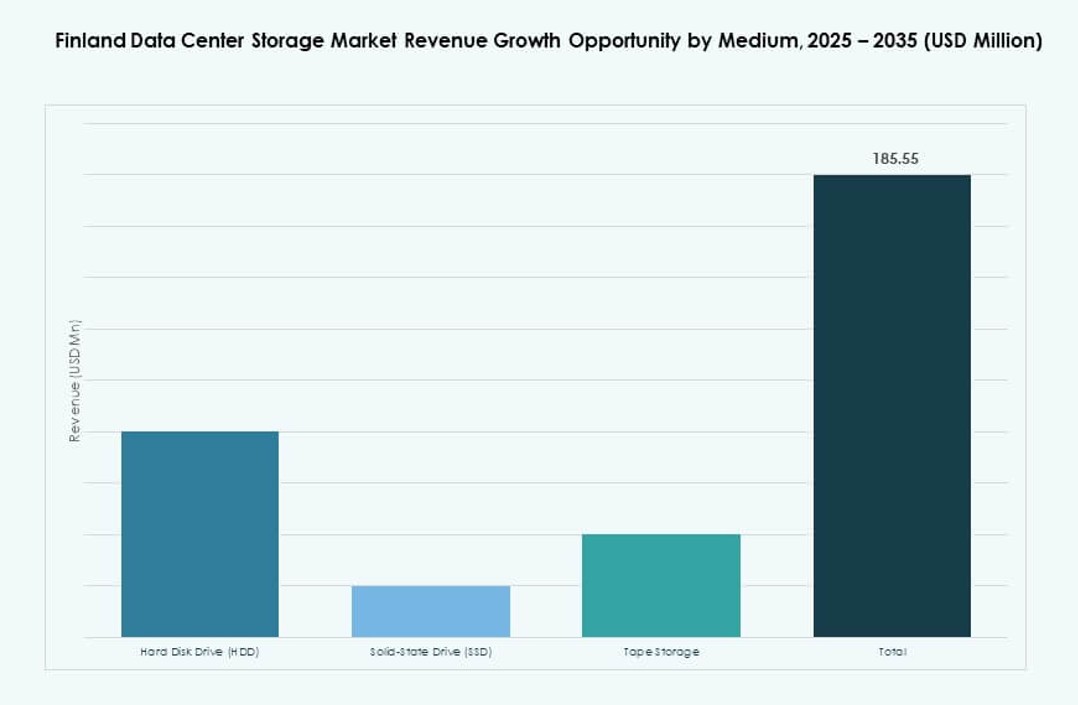

Per Supporto

Le unità a stato solido (SSD) guidano il mercato grazie alle loro prestazioni e al minore consumo energetico. Gli SSD stanno diventando accessibili, spingendo l’adozione in nuove implementazioni. Gli hard disk (HDD) rimangono importanti per l’archiviazione di massa e i casi d’uso di archiviazione. Lo storage su nastro ha una domanda di nicchia nei settori governativi e di ricerca che richiedono archiviazione a lungo termine. Il mercato dello storage dei data center in Finlandia si sposta sempre più verso gli SSD per i carichi di lavoro primari. Le imprese si concentrano su supporti di storage che bilanciano velocità, resistenza e costo.

Per Modello di Distribuzione

Le distribuzioni basate su cloud stanno guadagnando quota mentre le imprese migrano i carichi di lavoro al cloud. Le distribuzioni on-premises rimangono rilevanti per i carichi di lavoro sensibili alla conformità e critici per la latenza. I modelli ibridi dominano grazie alla flessibilità e ai vantaggi di continuità aziendale. Le organizzazioni integrano storage cloud privato e pubblico per costi e controllo ottimizzati. Il mercato dello storage dei data center in Finlandia supporta un mix di modelli su misura per le esigenze aziendali. La crescita delle strategie ibride e multicloud guida la domanda di piattaforme di storage unificate.

Per Applicazione

IT e Telecomunicazioni detengono la quota maggiore, trainate dall’aumento dei volumi di dati e dalla necessità di accesso rapido. BFSI adotta soluzioni di storage sicure e ad alte prestazioni per transazioni in tempo reale e analisi. Le agenzie governative richiedono sistemi conformi e a basso consumo energetico. La sanità mostra una forte crescita grazie all’imaging medico e alla digitalizzazione delle cartelle cliniche. Altri segmenti includono istruzione e produzione che adottano strumenti di storage guidati dall’IA. Il mercato dello storage dei data center in Finlandia allinea le soluzioni in base alla sensibilità dei dati e alle esigenze di prestazione specifiche.

Approfondimenti Regionali

La Finlandia Meridionale (Regione Metropolitana di Helsinki) Guida con Oltre il 60% della Quota di Mercato

Helsinki e le città circostanti rappresentano la maggior parte dell’infrastruttura di storage dei data center in Finlandia. La regione offre una forte connettività, una forza lavoro qualificata e la vicinanza a grandi imprese. I principali fornitori di colocation e cloud hanno strutture a Espoo, Vantaa e Helsinki. Supporta operazioni critiche per i settori della finanza, telecomunicazioni e tecnologia. Il Mercato dello Storage dei Data Center in Finlandia concentra gran parte del suo sviluppo qui grazie alla prontezza dell’infrastruttura. La regione metropolitana rimane il principale hub per le future espansioni.

- Ad esempio, la struttura HE3 di Equinix nel quartiere Suvilahti di Helsinki offre 1.050 metri quadrati di spazio IT netto e una capacità di potenza cliente di 1,35 MW, espandibile a 1.300 metri quadrati e 3,2 MW.

La Finlandia Occidentale (Tampere, Turku) Emerge come Zone Secondarie di Data Center

Città come Tampere e Turku stanno assistendo a una crescita costante nell’infrastruttura dei dati. Queste aree beneficiano di hub di innovazione locali e attività di ricerca legate alle università. Le imprese nei settori manifatturiero e logistico cercano storage dati locale per supportare la digitalizzazione. La subregione detiene circa il 20% della quota di mercato ed è in espansione con nuove strutture modulari. Il Mercato dello Storage dei Data Center in Finlandia vede un crescente interesse qui grazie ai costi inferiori e alla disponibilità di spazio. Queste città offrono resilienza e ridondanza geografica.

- Ad esempio, FCDC pianifica un campus di data center di 66.000 mq a Vaasa (vicino alla regione occidentale), incorporando design modulari per una crescita della capacità a fasi fino a diversi MW.

La Finlandia Settentrionale e Orientale (Oulu, Kuopio) Vede un Graduale Aumento nelle Implementazioni Edge e Private

Le regioni settentrionali e orientali sono meno dense ma hanno potenziale nel computing edge e nell’hosting IT privato. Oulu e Kuopio servono come centri tecnologici emergenti, in particolare per il settore pubblico e le aziende regionali. Queste aree rappresentano circa il 15–20% della quota di mercato. Il loro clima più freddo favorisce l’efficienza energetica, ma persistono limitazioni infrastrutturali. Il Mercato dello Storage dei Data Center in Finlandia vede una crescita costante ma limitata al di fuori delle aree urbane principali. Incentivi e connettività migliorata potrebbero sbloccare più implementazioni.

Approfondimenti Competitivi:

- Tietoevry

- Nokia

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Cohesity, Inc.

- Hitachi Vantara

Il mercato dello storage nei data center in Finlandia include un mix di attori locali e globali che competono su prestazioni, efficienza e sicurezza. Tietoevry e Nokia guidano le iniziative locali, offrendo soluzioni su misura per le esigenze pubbliche e aziendali. Aziende globali come Dell Technologies, HPE e IBM forniscono piattaforme modulari e scalabili che supportano lo storage flash, SDS e ibrido. NetApp e Cohesity si concentrano sulla protezione dei dati e sull’integrazione dello storage definito dal software. Si osserva un forte slancio verso array all-flash, data center ecologici e modelli di cloud ibrido. Il vantaggio competitivo spesso deriva da partnership ecosistemiche, servizi gestiti e conformità alle normative sulla localizzazione dei dati. I fornitori investono in strumenti di storage e orchestrazione pronti per l’edge per soddisfare i carichi di lavoro in evoluzione. Il mercato rimane altamente frammentato, ma gli attori guidati dall’innovazione guadagnano costantemente quote grazie all’adattamento locale e a design efficienti dal punto di vista energetico.

Sviluppi Recenti:

- A dicembre 2025, ASP DC ha acquisito un importante sito di sviluppo di data center a Pori, Finlandia. In questa mossa, lo sviluppatore norvegese di data center ASP DC ha annunciato l’acquisizione del sito del progetto CompassForge Real Estate I a Pori, Finlandia, segnando la sua espansione nel panorama dei data center finlandesi.

- A ottobre 2025, 3E Network e Orka Technologies hanno concordato di sviluppare un data center focalizzato sull’IA in Finlandia. L’azienda tecnologica cinese 3E Network ha firmato un Accordo di Servizi Principale con Orka Technologies Oy per costruire congiuntamente un progetto di data center pronto per l’IA in Finlandia.

- A settembre 2025, AmpTank ha svelato i piani per un data center da 100 MW fuori Oulu, Finlandia. Lo sviluppatore di stoccaggio energetico AmpTank, attraverso la sua società di progetto Data Tank Nordic Oy, ha annunciato i piani per costruire una struttura da 100 MW nell’area industriale di Mustikkakangas vicino a Oulu.