エグゼクティブサマリー:

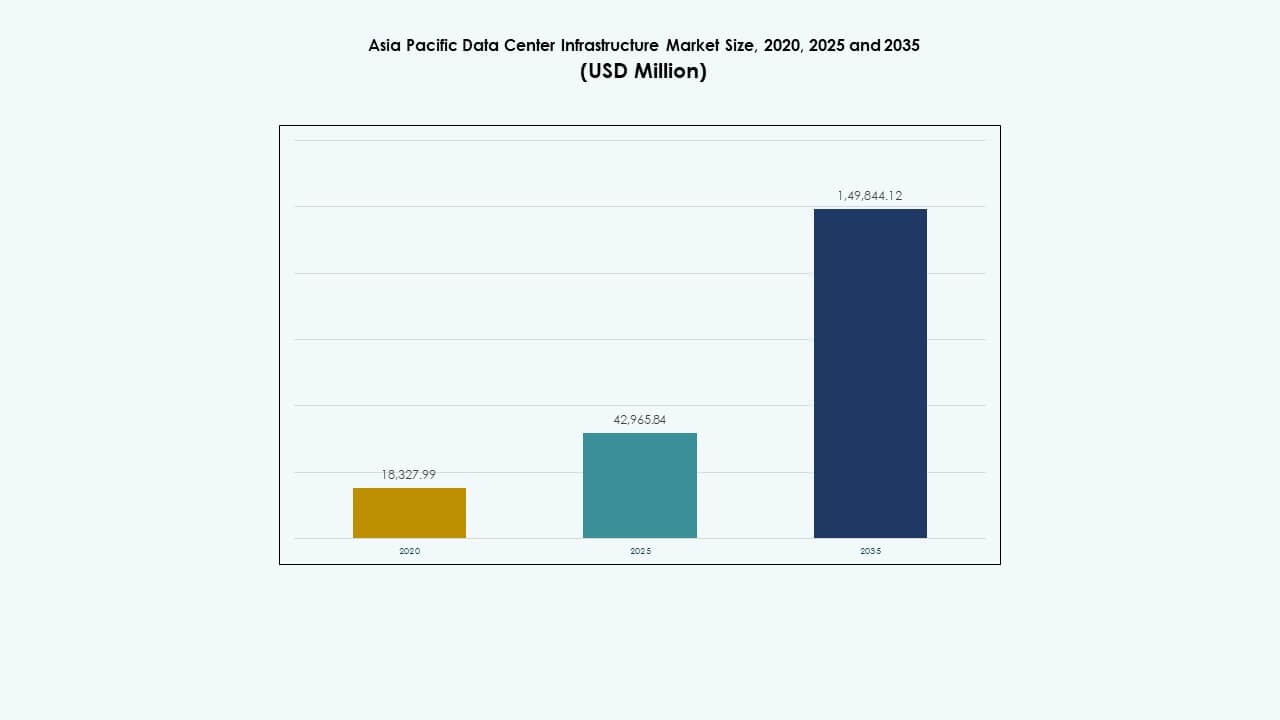

アジア太平洋データセンターインフラ市場の規模は、2020年に183億2799万米ドルから2025年には429億6584万米ドルに評価され、2035年までに1,498億4412万米ドルに達すると予測されており、予測期間中のCAGRは13.20%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| アジア太平洋データセンターインフラ市場規模 2025 |

429億6584万米ドル |

| アジア太平洋データセンターインフラ市場、CAGR |

13.20% |

| アジア太平洋データセンターインフラ市場規模 2035 |

1,498億4412万米ドル |

強力なクラウド採用が地域全体で持続的なインフラ需要を促進しています。ハイパースケールの拡大により、電力、冷却、モジュラー構築のニーズが高まっています。AIワークロードがラック密度と信頼性のニーズを増加させています。オペレーターはスマート電力システムと高度な冷却に投資しています。企業はデータのローカライゼーションと安全なホスティングを追求しています。アジア太平洋データセンターインフラ市場は投資家にとって戦略的価値を持っています。長い資産寿命が安定したリターンを支えます。ベンダーは段階的な拡張から繰り返しのビジネスを獲得します。

東アジアは成熟したデジタルエコシステムと大規模なハイパースケールキャンパスによりリードしています。中国、日本、韓国が地域の容量を支えています。東南アジアは急速なクラウド成長と支援的な政策で台頭しています。インドは企業のデジタル化と新しい建設を通じて進展しています。オーストラリアは安定性と再生可能エネルギーへのアクセスを通じてプロジェクトを引き付けています。アジア太平洋データセンターインフラ市場は地域の多様性から利益を得ています。都市の中心地が最初に需要を牽引します。二次都市はエッジ展開で続きます。

市場の動向:

市場の動向:

アジア太平洋におけるクラウドプラットフォームとハイパースケールデータセンター投資の拡大

クラウドサービスプロバイダーは、企業の需要に応えるためにアジア太平洋全体で容量を拡大しています。ハイパースケールオペレーターは主要都市近くに大規模なキャンパスを建設しています。これらの施設は高度な電気機械システムを必要とします。電力の信頼性はオペレーターにとって重要な優先事項です。投資家はこの構築サイクルを長期的と見ています。アジア太平洋データセンターインフラ市場は、規模駆動の効率性から戦略的価値を得ています。インフラに焦点を当てたファンドに安定したリターンを提供します。技術ベンダーは段階的な拡張から繰り返し契約を確保します。地域政府は政策の明確さを通じてプロジェクトを支援しています。

- 例えば、AWSはマレーシアに3つのアベイラビリティゾーンを持つ新しいクラウド地域を設立するために62億米ドルの投資を発表しました。このハイパースケール開発は、高可用性と大規模な運用をサポートするために高度な電気機械インフラを必要とします。

高密度コンピューティングと高度な電力アーキテクチャの急速な採用

AIワークロードはラックをより高い電力密度へと押し上げます。オペレーターは安全性と効率性のために電力分配を再設計します。スマートスイッチギアは障害の隔離と稼働時間を改善します。モジュール式UPSシステムは段階的な容量の成長をサポートします。エネルギー貯蔵は負荷のバランスを改善します。アジア太平洋データセンターインフラ市場はこれらのアップグレードから利益を得ます。デジタル電力の専門知識を持つサプライヤーを引き付けます。企業はピーク負荷時に予測可能なパフォーマンスを得ます。資本は実績のある電力技術を持つ企業を好みます。

エネルギー効率と持続可能なインフラ設計への関心の高まり

オペレーターは運用コストを管理するためにエネルギー効率を優先します。冷却設計はコンテインメントと液体対応システムにシフトします。効率的なチラーは電力需要を削減します。持続可能性の目標は機器の選択に影響を与えます。グリーン認証は調達の決定に影響を与えます。アジア太平洋データセンターインフラ市場はESGの優先事項に一致します。持続可能性に焦点を当てた投資家からの関心を引きます。ベンダーは低損失コンポーネントに投資します。長期的な節約はプロジェクトの実行可能性を強化します。

- 例えば、Googleはマレーシアのクランバレーで最初のデータセンターキャンパスを開発するためにRM9.3億(約20億米ドル)を投資しました。このプロジェクトは、効率的なチラーテクノロジーを通じて電力需要を削減するために、コンテインメントと液体対応システムを含む先進的な冷却設計を採用しています。

企業のデジタル化の進展と地域のデータローカライゼーションポリシーの高まり

企業はワークロードを地域のデータセンターに移行します。データ主権法は地域のインフラ構築を促進します。政府は国内のホスティング能力をサポートします。企業は安全でコンプライアンスに準拠した施設を求めます。このシフトはITおよびネットワークシステムの需要を増加させます。アジア太平洋データセンターインフラ市場は規制の整合性から利益を得ます。産業全体で安定した需要を提供します。投資家は政策に支えられたインフラ成長を評価します。地域のプレーヤーはパートナーシップの機会を得ます。

市場動向

市場動向

モジュール式およびプレハブ式データセンター建設モデルへのシフト

オペレーターはより迅速な展開タイムラインを好みます。モジュール設計は建設リスクを軽減します。工場製システムは品質管理を改善します。標準化されたモジュールは将来の拡張を容易にします。資本計画がより予測可能になります。アジア太平洋データセンターインフラ市場はこのシフトを反映しています。サプライヤーは製品ポートフォリオをモジュール形式に適応させます。請負業者はオフサイト製造能力を強化します。市場へのスピードが競争上の優位性となります。

インテリジェントモニタリングとデジタルインフラ管理ツールの統合

データセンターはリアルタイムモニタリングプラットフォームを展開します。センサーは電力、温度、資産の健康状態を追跡します。予測アラートはダウンタイムのリスクを軽減します。デジタルダッシュボードはリモート操作をサポートします。自動化は手動介入の必要性を低減します。アジア太平洋データセンターインフラ市場はこれらのツールを広く採用しています。ベンダーはハードウェアにインテリジェンスを組み込みます。オペレーターは運用の可視性を向上させます。このトレンドは長期的な効率向上をサポートします。

レイテンシーに敏感なアプリケーションをサポートするエッジデータセンターの需要の高まり

コンテンツ配信と5Gがエッジ展開を推進します。小規模な施設はユーザーの近くに位置します。これらのサイトにはコンパクトなインフラシステムが必要です。標準化された設計により複製が容易になります。小規模でも信頼性は重要です。アジア太平洋データセンターインフラ市場はこのモデルに適応しています。機器サプライヤーはスペース効率の良いソリューションを提供します。エッジ構築は地域の需要を多様化します。ネットワークパフォーマンスが重要な価値の推進力となります。

ベンダー統合型インフラエコシステムへの嗜好の増加

オペレーターは簡素化された調達プロセスを求めています。統合ベンダーはインターフェースリスクを軽減します。単一ソースの責任がプロジェクトの実行を改善します。ライフサイクルサポートがより重要になります。ベンダーは電気と冷却のソリューションをバンドルして提供します。アジア太平洋データセンターインフラ市場はエコシステム戦略をサポートします。大手サプライヤーは競争優位性を獲得します。購入者は調整の複雑さの軽減を重視します。長期サービス契約が注目を集めています。

市場の課題

市場の課題

高い資本集約性と複雑なプロジェクト実行要件

データセンターインフラには大規模な初期投資が必要です。コスト管理は常に課題です。機器のリードタイムがスケジュールに影響します。熟練労働者の不足が実行を遅らせます。サプライチェーンの変動性が調達リスクを高めます。アジア太平洋データセンターインフラ市場は利益率の圧力に直面しています。小規模なプレーヤーは運営の拡大に苦労しています。資金調達コストがプロジェクトの実現可能性に影響します。リスク管理は利害関係者にとって重要です。

電力供給制約とグリッド統合の複雑さ

都市の電力グリッドは容量制限に直面しています。データセンターは産業需要と競合します。グリッドのアップグレードには長い時間がかかります。バックアップシステムは資本要件を引き上げます。規制の承認が新しい接続を遅らせます。アジア太平洋データセンターインフラ市場はこれらの障壁を乗り越えなければなりません。オペレーターは現地のエネルギーソリューションに投資します。計画の複雑さが開発サイクルを増加させます。ロケーション選択がより戦略的になります。

市場機会

新興経済と二次データセンター都市からの成長可能性

新興市場はデジタルサービスを急速に拡大しています。二次都市は新しいデータセンタープロジェクトを引き付けます。土地と電力のコストは依然として有利です。政府は地域のデジタルハブを促進します。インフラ需要はセグメント全体で増加しています。アジア太平洋データセンターインフラ市場は地理的多様化から利益を得ます。サプライヤーは早期に新しい地域に参入します。投資家は高成長ゾーンへの露出を得ます。地元のパートナーシップが市場アクセスを強化します。

レトロフィット、アップグレード、ライフサイクル近代化プロジェクトに関連する機会

古い施設はインフラのアップグレードが必要です。オペレーターは効率と容量を向上させます。レトロフィットプロジェクトは安定した収益源を提供します。モジュラーアップグレードは運用の混乱を軽減します。ライフサイクルサービスの重要性が増しています。アジア太平洋データセンターインフラ市場は継続的なビジネスモデルをサポートします。ベンダーはアップグレードに焦点を当てたソリューションを提供します。サービス契約は長期的な価値を高めます。近代化への支出は依然として堅調です。

市場セグメンテーション

市場セグメンテーション

インフラタイプ別

電気インフラは稼働時間の保証における役割から支配的なシェアを持っています。機械システムは冷却ニーズにより続きます。ITおよびネットワークインフラはデジタルワークロードから安定した需要を示しています。土木および構造セグメントは大規模な建設をサポートします。アジア太平洋データセンターインフラ市場はバランスの取れたセグメント成長から利益を得ています。高密度環境では電気システムが優先されます。機械的ソリューションは効率目標と共に進化します。土木工事はモジュラー建設のトレンドをサポートします。この組み合わせは安定した市場拡大を支えます。

電気インフラ別

UPSシステムとPDUは重要な市場シェアを占めています。グリッド接続機器は新しい建設において重要です。エネルギー貯蔵システムはレジリエンスのために注目を集めています。スイッチギアは安全な電力分配をサポートします。アジア太平洋データセンターインフラ市場は信頼性の高い電気部品を好みます。成長は電力密度の上昇にリンクしています。スマート電気ソリューションが好まれます。ベンダーはスケーラビリティと安全性に焦点を当てています。電気のアップグレードはコア投資分野のままです。

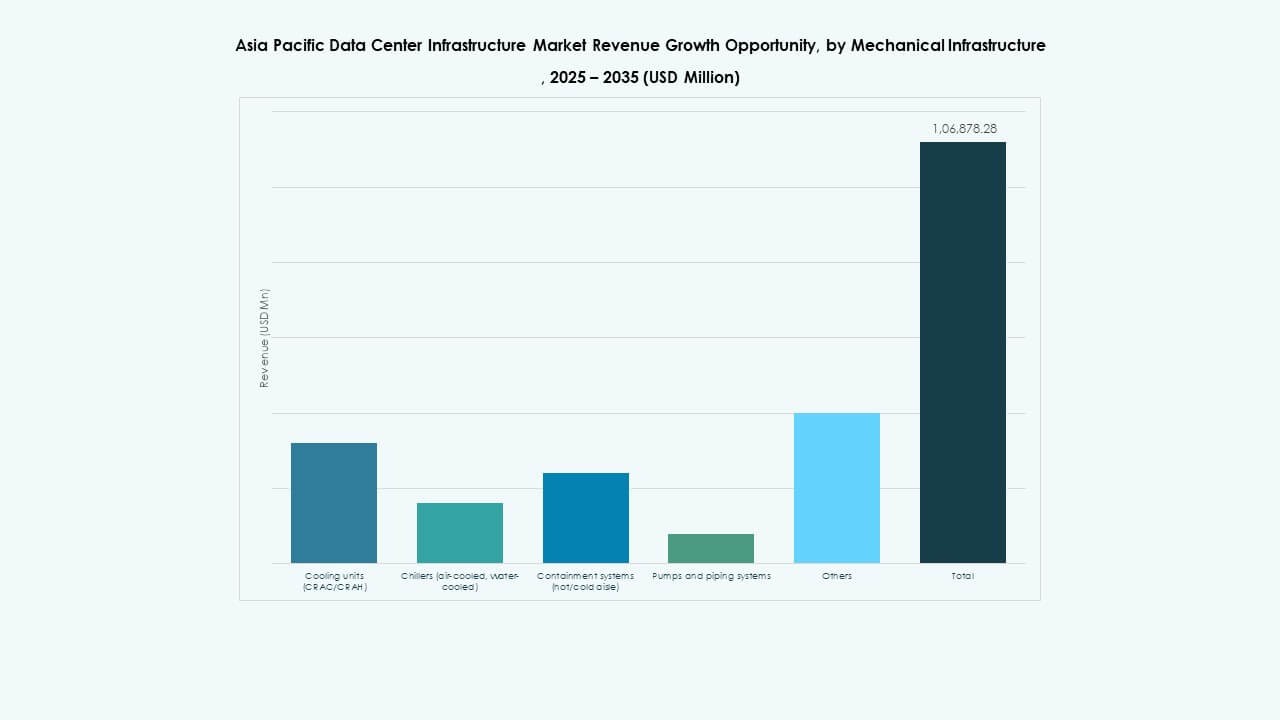

機械インフラ別

冷却ユニットは最大の機械セグメントを表しています。チラーは大規模ハイパースケール施設をサポートします。コンテインメントシステムは気流効率を向上させます。ポンプと配管は熱安定性を確保します。アジア太平洋データセンターインフラ市場は強い冷却需要を反映しています。熱密度は機械革新を促進します。エネルギー効率が購買決定を形作ります。モジュラー冷却が人気を集めています。機械的信頼性は依然として重要です。

土木/構造および建築別

サイト準備と上部構造がこのセグメントを支配しています。建物の外皮はエネルギー管理をサポートします。従来のデザインでは床上げが依然として重要です。モジュラービルディングは迅速な展開でシェアを獲得しています。アジア太平洋データセンターインフラ市場は建設品質を重視しています。構造強度は重機の荷重を支えます。プレファブリケーションはタイムラインを短縮します。建築デザインは気流管理をサポートします。土木工事は長期的な施設性能を支えます。

ITおよびネットワークインフラ別

サーバーとネットワーク機器がこのセグメントをリードしています。データ量の増加に伴いストレージ需要が増加しています。ケーブルは高速接続をサポートします。ラックとエンクロージャーは高密度レイアウトに適応します。アジア太平洋データセンターインフラ市場は強いIT投資を見ています。クラウドの採用がハードウェア需要を促進します。ネットワークの信頼性は依然として重要です。ベンダーはスケーラビリティに焦点を当てています。統合は運用効率をサポートします。

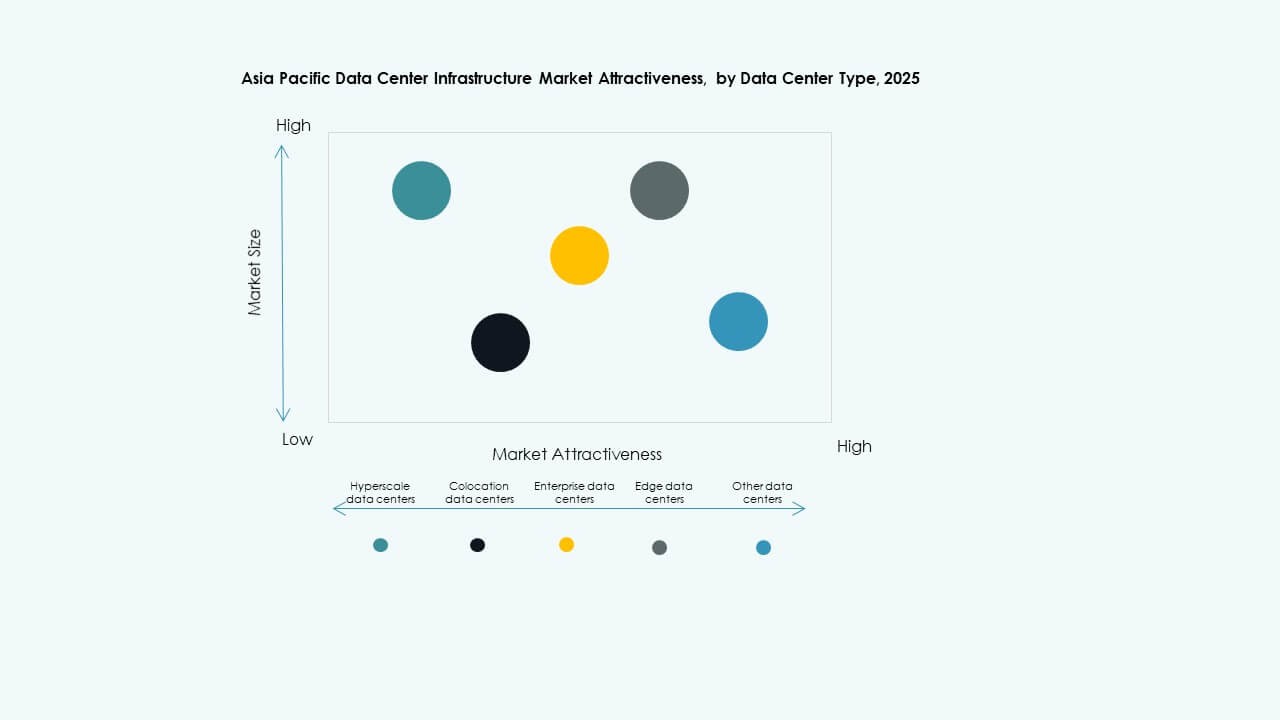

データセンタータイプ別

ハイパースケールデータセンターが最大のシェアを持っています。コロケーション施設は強い成長を示しています。エンタープライズセンターは既存資産をモダナイズしています。エッジデータセンターは都市全体に拡大しています。アジア太平洋データセンターインフラ市場はすべてのタイプをサポートしています。ハイパースケールはボリューム需要を促進します。コロケーションは多様なクライアントを引き付けます。エッジはレイテンシーのニーズをサポートします。各タイプがセグメント需要を促進します。

デリバリーモデル別

ターンキーおよびデザインビルドモデルが主流です。EPCは実行の確実性を提供します。レトロフィットプロジェクトの重要性が増しています。モジュール式の提供はスピードをサポートします。アジア太平洋データセンターインフラ市場は統合された提供を好みます。クライアントは調整リスクを減少させます。ベンダーはサービス範囲を拡大します。スピードがモデル選択に影響を与えます。提供の柔軟性が成長をサポートします。

ティアタイプ別

ティア3施設が市場シェアをリードしています。ティア4はミッションクリティカルな用途で成長しています。ティア2はコストに敏感なプロジェクトをサポートします。ティア1は小規模な展開に対応します。アジア太平洋データセンターインフラ市場は稼働時間のニーズに合わせています。ティア3はコストと信頼性のバランスを取ります。ティア4は金融およびクラウドクライアントを引き付けます。ティアのセグメンテーションが投資決定を導きます。信頼性基準が需要を形作ります。

地域の洞察

地域の洞察

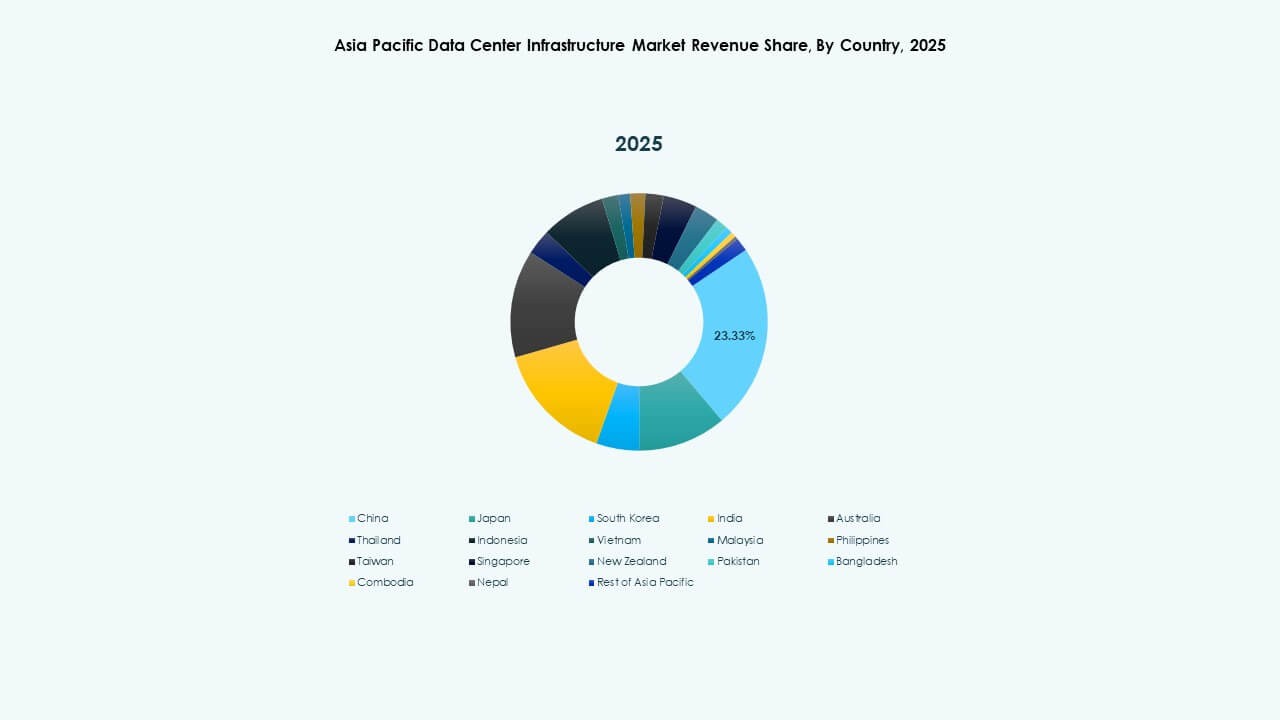

中国、日本、韓国を含む東アジア

東アジアは市場シェアの約40%を占めています。中国はハイパースケールの拡大を通じてリードしています。日本はレジリエントで効率的な施設に焦点を当てています。韓国はAI駆動の需要をサポートします。アジア太平洋データセンターインフラ市場は成熟したエコシステムから利益を得ています。強力な製造基盤がサプライチェーンをサポートします。電力の信頼性が優先事項です。規制の明確さが投資家の信頼をサポートします。

- 例えば、アリババクラウドはクラウドとAIワークロードをサポートするためにグローバルインフラを拡大し、世界中で80以上のアベイラビリティゾーンを運営しています。同社はアジア太平洋全域での容量とサービスカバレッジを強化するために地域データセンターを追加し続けています。

インドとASEAN諸国を含む南アジアと東南アジア

このサブリージョンは市場シェアの約35%を占めています。インドはクラウド採用を通じて成長を牽引しています。シンガポールは地域のハブとして残っています。インドネシアとベトナムは急速に台頭しています。アジア太平洋データセンターインフラ市場はここで勢いを増しています。デジタル経済の拡大が需要を促進します。政府のインセンティブが投資を引き付けます。インフラの構築が都市全体で加速しています。

オーストラリアと新興太平洋市場

オーストラリアは市場シェアの約25%を占めています。安定した規制がハイパースケールプレイヤーを引き付けます。再生可能エネルギーへのアクセスが持続可能性の目標をサポートします。小規模な太平洋市場は初期段階の成長を示しています。アジア太平洋データセンターインフラ市場はここで安定した需要を見せています。信頼性基準が高く保たれています。投資家は長期的な安定性を好みます。地域の接続性が将来の見通しを改善します。

- 例えば、CtrlSデータセンターは、ハイデラバード近郊のチャンダンヴェリーに最大612 MWの計画容量を持つハイパースケールデータセンターキャンパスを公表しています。このプロジェクトには、高密度およびAIに特化したワークロードをサポートするための液体冷却対応が含まれており、公開された設計意図と一致しています。

競争力のあるインサイト:

- ABB

- シスコシステムズ株式会社

- カミンズ

- デル株式会社

- エクイニクス株式会社

- デルタ電子

- ヒューレット・パッカード・エンタープライズ

- 華為技術有限公司

- シュナイダーエレクトリック

- ヴァーティブグループ株式会社

アジア太平洋データセンターインフラ市場の競争環境は、グローバルな技術および電力ソリューションプロバイダーの強い存在感を示しています。大企業は統合された電気、冷却、デジタル管理ポートフォリオに注力しています。電力および熱専門家は、信頼性、効率、およびライフサイクルサポートで競争しています。ITベンダーは、サーバー、ネットワーキング、およびシステム統合を通じて地位を強化しています。コロケーションリーダーは、大規模キャンパスプロジェクトを通じてインフラ基準に影響を与えています。戦略的パートナーシップは、地域拡大と地域のコンプライアンスをサポートしています。製品の差別化は、モジュラーデザイン、スマートモニタリング、およびエネルギー効率に集中しています。資本力は規模と長期契約を可能にします。競争の激しさは高く、革新と実行速度が市場のリーダーシップを形成しています。

最近の開発:

- 2024年3月、シュナイダーエレクトリックは、アジア太平洋地域におけるAI対応データセンターの電力および冷却システムのリファレンスデザインを提供するためにNVIDIAとのパートナーシップを発表しました。この協力は、統合された電気インフラ、液体冷却の互換性、およびデジタル電力管理に焦点を当てています。

- 2024年4月、ヴァーティブグループ株式会社は、アジア太平洋地域全体での高密度展開向けにアップグレードされたプレハブモジュラーデータセンターの電力および冷却ソリューションを発表しました。新しいシステムは、より速い展開、より高いラック電力レベル、および改善されたエネルギー効率をサポートしています。この発表は、アジア太平洋データセンターインフラ市場内で迅速な容量拡大を求めるハイパースケールおよびコロケーションオペレーターをサポートします。

- 2024年9月、華為技術有限公司は、選定されたアジア太平洋市場で強化されたスマートデータセンターファシリティソリューションを導入しました。この提供は、電源供給、冷却、およびインテリジェント管理プラットフォームを統一されたアーキテクチャの下で統合しています。この製品の更新は、エネルギー効率の高い運用をサポートし、アジア太平洋データセンターインフラ市場における華為の競争力を強化します。