エグゼクティブサマリー:

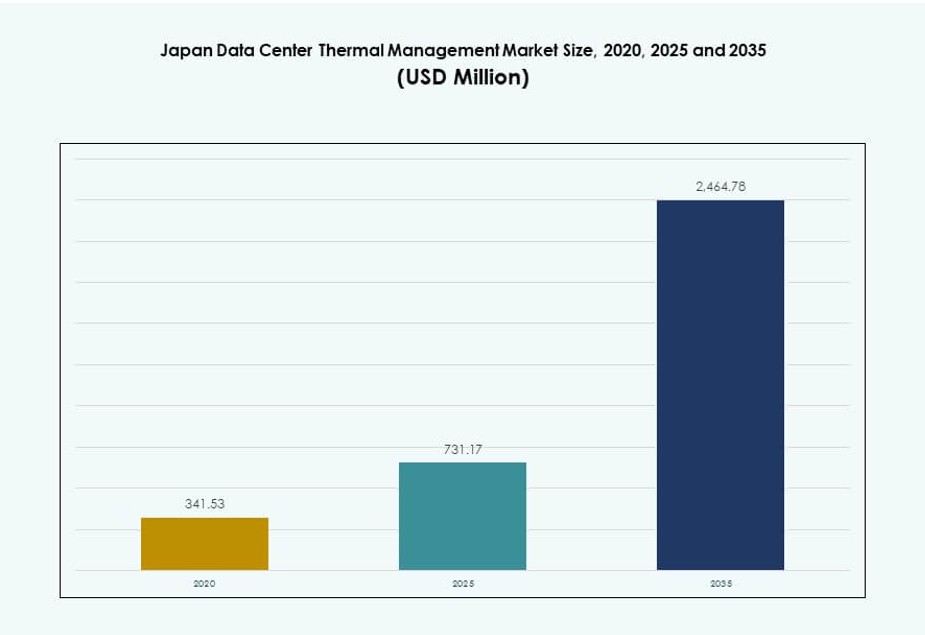

日本のデータセンター熱管理市場の規模は、2020年に3億4153万米ドルと評価され、2025年には7億3117万米ドルに達し、2035年には24億6478万米ドルに達すると予想されており、予測期間中のCAGRは12.83%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の日本データセンター熱管理市場規模 |

7億3117万米ドル |

| 日本データセンター熱管理市場、CAGR |

12.83% |

| 2035年の日本データセンター熱管理市場規模 |

24億6478万米ドル |

高密度AIコンピューティング、ハイパースケールの拡大、および液体冷却技術の採用の増加が、先進的な熱システムの需要を加速させています。データセンターの運営者は、熱負荷を効率的に管理するために、チップ直結冷却、浸漬冷却、ハイブリッド冷却に投資しています。技術提供者は、モジュラーシステム、AI駆動の最適化、スマートビルディングインフラとの統合に注力しています。投資家にとって、この市場は日本のデジタル化と持続可能性の要請によって強力な可能性を提供します。戦略的な重要性は、国のエネルギー効率目標に沿った中断のない運営を可能にすることにあります。

東京は、高度な熱制御を必要とするハイパースケールおよびコロケーションデータセンターが高密度に集まっているため、市場をリードしています。大阪は、災害復旧とバックアップ容量のためのセカンダリハブとして成長しています。福岡や北海道のような新興地域は、土地コストの有利さ、涼しい気候、支援的なインフラのために展開を引き付けています。これらの地域は、運営者が効率と回復力を最適化するために地理的に多様化する中で、拡大の可能性を提供します。地域のダイナミクスは、熱システムの種類と展開モデルにわたる需要パターンを形成します。

市場のダイナミクス:

市場の推進要因

高密度IT負荷の広範な展開が熱管理のニーズを高めています

日本のデータセンター熱管理市場は、高密度コンピューティングシステムの設置が増加しているため、需要が高まっています。AI、機械学習、および高性能コンピューティングは、ラックの電力密度を20 kWを超えるまで押し上げ、効率的な冷却を必要としています。従来の空気冷却方法では運用のしきい値を維持するのが難しく、チップ直結冷却や浸漬冷却への関心が高まっています。データセンターの運営者は、新しいレイアウト、より良い気流制御、および熱再利用技術を採用しています。このシフトは、規制のエネルギー効率目標をサポートしながら、OPEXを削減します。企業はこれにより可能になる運用の安定性を重視しています。高密度のワークロードをサポートする能力は、ハイパースケールの投資を引き付けます。熱管理は、日本のデジタルトランスフォーメーションの取り組みを支える重要な要素となっています。

- 例えば、NTTデータは2024年後半に千葉県に75kWの液体冷却試験施設を開設し、複数のベンダーを通じて高密度ラックでの性能を検証するために、浸漬およびダイレクト・トゥ・チップシステムをテストしています。

エッジおよびモジュラーデータセンターの展開がコンパクトで適応性のある冷却アーキテクチャを推進

日本全体でのエッジコンピューティングの普及は、都市部や遠隔地でのモジュラーデータセンターを必要としています。これらの小規模サイトは、スペースが制約された環境に合わせたコンパクトな冷却システムを必要とします。ダイレクト・トゥ・チップおよびラックベースのシステムは、低遅延のニーズやハードウェアの精度から人気を集めています。通信事業者や企業は、5Gの展開、スマートインフラ、ローカル処理をサポートするためにモジュラー展開を活用しています。日本のデータセンター熱管理市場は、これらの展開により、従来のハブを超えた冷却需要の拡大から恩恵を受けています。冷却技術は、エネルギー効率を維持しながら、サイト固有の要件に適応する必要があります。スケーラブルでスマートなシステムの革新は信頼性を向上させます。モジュラリティへのシフトは、長期的なインフラ投資の信頼性を強化します。

持続可能性目標とPUEの規制がエネルギー効率の高い冷却の改修と設計を促進

日本のオペレーターは、国家および企業の持続可能性目標を達成するために、低PUE設計を優先しています。規制当局は、PUEの報告、廃熱の再利用、炭素フットプリントの透明性を推進しています。既存の施設は、冷/熱通路の封じ込め、可変ファンスピード、冷水システムを採用するために冷却改修を行っています。フリークーリングと熱再利用を設計に取り入れたデータセンターは、コスト削減とESGの利点を得ています。日本のデータセンター熱管理市場は、気流最適化と統合制御の革新に応えています。それはCFDツール、AI主導のシステム調整、センサーに基づく自動化の需要を促進します。企業と投資家は、このグリーン目標との整合性を評判と運用の回復力にとって不可欠と見なしています。

- 例えば、NTTファシリティーズの2024年次世代データセンタープロジェクトは、液体冷却を目標にして施設の冷却電力を50%削減し、ハイブリッド空気-液体システムを通じてラックあたり40kWの密度をサポートします。

グローバルクラウドプロバイダーからの戦略的関心が熱管理におけるイノベーションパイプラインを強化

日本はアジア太平洋地域の主要なクラウドハブとして、Google、AWS、Microsoftのようなハイパースケーラーを引き付けています。これらのプレイヤーは、クローズドループ液体システム、浸漬冷却、AI管理の気流などの先進的な冷却戦略をもたらします。それは地元の業界基準を引き上げ、国内プレイヤーに革新を促します。日本のデータセンター熱管理市場は、地元の研究開発、コンポーネント製造、スマート制御の統合を通じてこれらの変化をサポートしています。機器ベンダーやユーティリティプロバイダーとの戦略的提携は、展開の成功をさらに高めます。このような協力は、雇用創出と技術移転を促進します。グローバルな投資は、イノベーションパイプラインを高め、日本のデータインフラにおける戦略的価値を強化します。

市場動向

AI中心の設計要件が新規および既存施設全体の冷却インフラを再構築

AIワークロードをサポートするデータセンターは、GPUやTPUに特化した冷却がますます必要になっています。日本国内外の企業は、液体冷却をデフォルトとした施設設計を行っています。これには、コールドプレートシステム、浸漬タンク、ハイブリッド構成が含まれます。これは、レトロフィットソリューションからAIファーストのインフラストラクチャへの業界のシフトを反映しています。日本のデータセンター熱管理市場は、正確な熱管理を可能にするカスタマイズされたオファリングで応えています。AIワークロードは不均一な熱プロファイルを生成するため、動的なフロー制御が必要です。インテリジェントセンサーとDCIMプラットフォームが熱ゾーンを最適化します。AI最適化冷却を提供する施設は、ラック利用率と平方フィートあたりの収益を高めます。

液体冷却エコシステムが拡大したベンダーサポートと標準化で勢いを増す

日本では、ポンプやタンクから冷却液やバルブに至るまで、液体冷却をサポートするサプライチェーンが成熟しています。企業は部品の互換性、安全性、サポートを確保するためにパートナーシップを形成しています。ベンダーは、日本の火災、安全、耐震基準に準拠したターンキー液体冷却システムを提供しています。日本のデータセンター熱管理市場は、この標準化がより広範な採用を可能にすると見ています。エコシステムのギャップが埋まることで、企業ユーザーは液体冷却をより採用しやすくなっています。機器の信頼性とメンテナンスサイクルも改善されます。サポートサービスの利用可能性が増加し、運営者の信頼を強化します。液体冷却の成長は、日本の効率的な土地とエネルギー利用のニーズと一致しています。

デジタルツインと計算流体力学ツールが設計と監視の標準になりつつある

運営者は、建設前に熱性能をシミュレートするためにデジタルツインモデルを使用しています。これらのツールは、レイアウト、機器の配置、気流システムを最適化するのに役立ちます。日本では、CFDベースの計画がアップグレードや新築にますます使用されています。日本のデータセンター熱管理市場は、この傾向を試行錯誤のコストを削減する手段として採用しています。ベンダーは、DCIMおよびBMSプラットフォームに接続する統合ツールキットを提供しています。これにより、リアルタイムの監視と調整が可能になります。シミュレーションは、封じ込め、通路構成、換気設備への投資を導きます。開発者や投資家は、これらのツールを使用してリスクを最小限に抑え、規制遵守を確保します。

熱の再利用と地域暖房の統合が新しい冷却収益モデルを推進する

廃熱回収は、不動産が密集する日本の都市部で関心を集めています。データセンターは、地域暖房、温室、近隣の産業ユーザーのために熱の再利用を探っています。政府のインセンティブは、余剰熱を輸出するプロジェクトを支援します。日本のデータセンター熱管理市場は、このモデルをサポートするためにモジュラー熱交換ユニットと配管システムを開発しています。一部の運営者は、熱を放出するのではなく、収益化しています。これにより、収益の多様化と環境報告の改善が可能になります。冷却は、経費であると同時に戦略的資産にもなります。この傾向は、日本の都市計画と循環経済の目標と一致しています。

市場の課題

土地の制約と都市の密度が最適な冷却設計とインフラ拡張を制限する

日本の密集した都市環境は、大規模なデータセンターのレイアウトを制限しています。冷却システムは限られた敷地内に収まる必要があり、空気の流れの経路や機器へのアクセスが制限されます。これは従来の空冷システムに挑戦をもたらし、液体システムのCAPEXを引き上げます。都市のヒートアイランド現象は冷却効率を低下させます。日本のデータセンター熱管理市場は、コンパクトで高効率なシステムを通じてこれらの制約を解決する必要があります。機器の騒音や振動もゾーニング制限に直面しています。冷水ラインや屋外の熱排出ユニットなどのインフラアップグレードは、許可の遅延に直面することがよくあります。オペレーターは、厳しい物理的および規制の制限内で性能を最大化するソリューションを必要としています。

老朽化したインフラとスキルギャップがレガシー施設でのシームレスな冷却技術のアップグレードを妨げる

多くの日本のデータセンターは10年以上前に建設されており、現代の冷却負荷に対応して設計されていません。これらのサイトを液体またはハイブリッド冷却に改造することは複雑で費用がかかります。新しい冷却技術に熟練した技術者の不足が展開を遅らせています。日本のデータセンター熱管理市場は、協調的なスキルアップと認証プログラムを必要としています。レガシーBMSプラットフォームとの統合も互換性の問題を引き起こします。改造中のダウンタイムリスクがオペレーターのためらいを引き起こします。短期的なROIの見通しが限られているため、企業はアップグレードを遅らせることがよくあります。古いインフラと新しいインフラの間のギャップを埋めることが主要な業界の障壁として残っています。

市場機会

金融および研究セクターでのAIとHPC需要の急増が高密度冷却ニーズを解放

日本の金融機関や研究大学は、密集したAIクラスターを展開しています。これらのワークロードは、直接液体冷却とリアルタイムの熱最適化を必要とします。日本のデータセンター熱管理市場は、このセグメントでの強い成長の可能性を持っています。地元のシステムインテグレーターやグローバルベンダーは、専門的な冷却サービスモデルを提供できます。この需要は、ソフトウェア最適化ツール、センサー、および制御プラットフォームをサポートします。AI対応のモジュール式ポッドを事前設定された熱システムで作成する機会があります。強い国内需要は、政府の技術革新目標と一致しています。

グリーンデータセンターへの政府のインセンティブが持続可能な冷却システムの採用を加速

日本は、グリーンデータセンターガイドラインとカーボンニュートラル目標を通じて、エネルギー効率の高いITインフラを推進しています。冷却ベンダーは、熱再利用、再生可能エネルギーの統合、水の節約設計のための補助金から利益を得ることができます。日本のデータセンター熱管理市場は、モジュール式、スケーラブル、ESG準拠の展開を可能にすることでこれをサポートしています。投資家は、持続可能性に一致したポートフォリオに関心を示しています。エネルギー節約のアップグレードを伴うTier IIおよびIII施設の改造に機会があります。WUEおよびPUEベンチマークを持つ冷却システムは、調達の優先順位を獲得します。

市場セグメンテーション

データセンターのサイズ別

日本のデータセンター熱管理市場では、大規模データセンターがハイパースケールとコロケーションの拡大により支配的です。これらの施設はしばしば10 MWを超え、液浸やダイレクト・トゥ・チップなどの先進的な冷却技術を導入しています。中規模施設も企業がインフラを近代化するにつれて成長を示しています。小規模データセンターはエッジ展開で一般的ですが、貢献度は低いです。すべての規模での成長は、AIワークロードとローカルコンピュート要件を反映しています。

冷却技術別

空気ベースの冷却、特にリアドア熱交換器やホット/コールドアイルコンテインメントは、レガシー展開で主導しています。しかし、液体ベースの冷却は高密度ラックで急速に注目を集めています。ダイレクト・トゥ・チップと液浸冷却は、AIの採用により高い成長率を示しています。ハイブリッド冷却設計は柔軟性とレトロフィットのニーズをサポートします。熱電および相変化システムはニッチですが、コンパクトな展開に向けて出現しています。日本のデータセンター熱管理市場は、今後10年間で液体冷却の支配に強く傾いています。

コンポーネント別

ハードウェアは、日本のデータセンター熱管理市場で最大のシェアを形成しています。それには、CAPEXを推進するチラー、配管、熱交換器、ファンが含まれます。ソフトウェアとサービスは、オートメーションと監視のニーズの高まりにより、より速い成長を遂げています。ソフトウェアの役割は、AIベースの最適化とシミュレーションで拡大しています。レトロフィットや予防保守といったサービスは、長期的なパフォーマンスを保証します。ベンダーはハードウェアを管理サービスと組み合わせて、ターンキーソリューションを提供します。

ハードウェア別

冷却ユニットとチラーは、価値貢献においてリードしています。配管、熱交換器、気流装置は、モジュラーおよび列ベースの冷却構成をサポートします。熱交換器は、液体冷却および再利用アプリケーションで需要が高まっています。市場は、センサーと制御システムを備えた統合ハードウェアパッケージへのシフトを見せています。コンパクトなフォームファクターは、エッジおよびコンテナ化されたデータセンターをサポートします。信頼性、省エネルギー、システム寿命がベンダーの差別化を推進します。

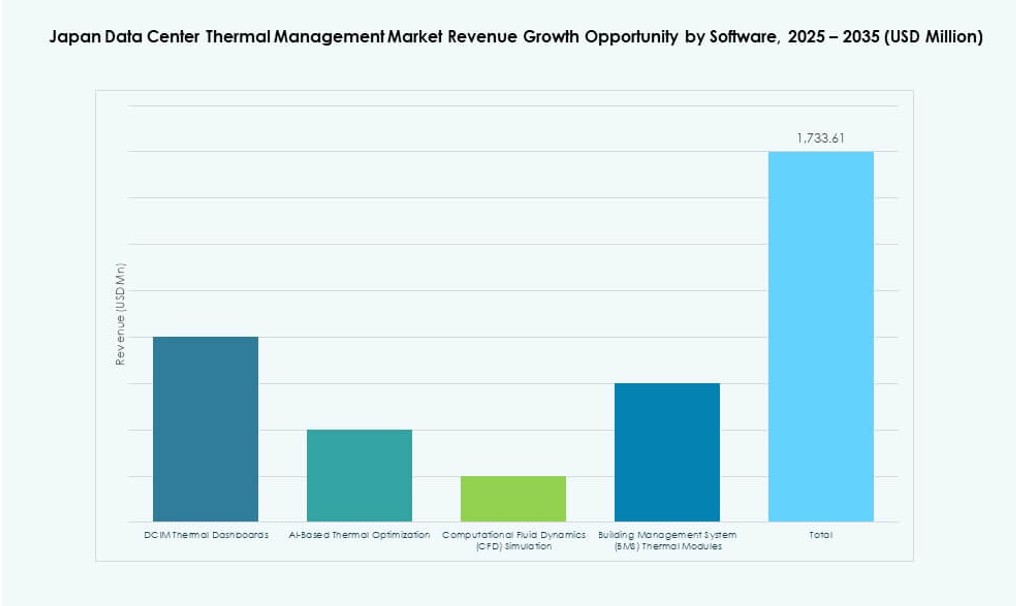

ソフトウェア別

DCIMダッシュボードは、集中管理と制御を提供し、依然として支配的です。AI最適化ソフトウェアは、動的なファン速度、冷却液の流れ、熱マッピングを可能にします。CFDシミュレーションツールは、計画とレトロフィットに役立ちます。BMSモジュールは、施設システムとの冷却統合を支援します。日本のデータセンター熱管理市場は、エネルギーの無駄を減らし、稼働時間を改善するためにデジタル化を強化しています。ソフトウェアは、大規模な効率を引き出す鍵となる役割を果たします。

サービス別

設置と試運転は、新築およびレトロフィットで特に主要な収益シェアを占めています。予防保守とレトロフィットは、レガシーアップグレードにとって重要です。監視サービスやアップグレードは、オペレーターがコンプライアンスと効率を維持するのに役立ちます。特定の施設ニーズに合わせたカスタムサービスが増加しています。トレーニングとリモートサポートも成長を示しています。サービスモデルは、パフォーマンスにリンクしたSLAを伴うサブスクリプションベースの契約に向けて進化しています。

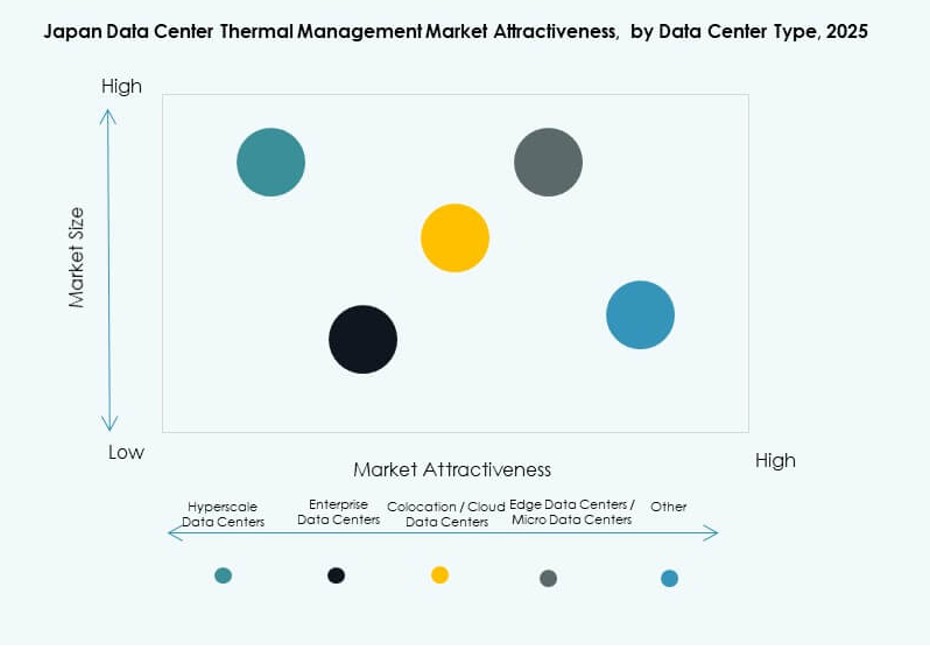

データセンタータイプ別

ハイパースケールとコロケーション施設は、AIとクラウドのワークロードによりリードしています。エンタープライズデータセンターはゆっくりと近代化していますが、潜在力を示しています。エッジとマイクロデータセンターは、IoTと5Gにより関連性を増しており、コンパクトな冷却が必要です。コロケーション施設は、多様なテナントニーズに対応するために柔軟な冷却を展開することがよくあります。ハイパースケールオペレーターは、クローズドループおよび液体システムに投資しています。日本のデータセンター熱管理市場は、これらのタイプにスケールを超えてうまく適合しています。

構造別

ラックベースおよび列ベースの構造は、モジュール性とスペース効率のために現代の展開を支配しています。部屋ベースの冷却は古い施設で続いていますが、減少傾向にあります。ラックベースのシステムは、チップへの直接冷却と一致し、高密度構成を可能にします。列ベースの冷却は、スケーラブルな成長とハイブリッド冷却システムをサポートします。部屋ベースのシステムは、しばしば通路封じ込めでアップグレードされます。構造タイプは、気流パターンと冷却システムの選択に影響を与えます。

地域別の洞察

東京首都圏は、密集したハイパースケールとコロケーションの存在により、42%以上の市場シェアを持つリーダー

東京地域は、クラウド、エンタープライズ、テレコムデータセンターの高い集中度により、日本のデータセンター熱管理市場を支配しています。高度なユーティリティインフラと接続性がハイパースケール投資を引き付けています。ここでの冷却システムは、液体対液体のCDU、AI駆動の気流管理、廃熱再利用を含む最新の革新を採用しています。東京の都市熱プロファイルは、精密な熱制御を必要とします。不動産の不足が、コンパクトで高効率なシステムへの関心を高めています。地方政府のインセンティブが、グリーン改修と炭素削減目標をサポートしています。

- 例えば、VertivのLiebert XDU1350は、液体対液体の熱交換を使用して、ラックあたり60kW以上の高密度ラックをサポートするために1350kWの冷却能力を提供します。

大阪地域は、主要な災害復旧およびセカンダリハブとして26%の市場シェアを保持

大阪は、東京と比較して地震リスクが低いため、データセンター運営者にとって好ましいセカンダリ地域です。災害復旧ゾーンとして機能し、エンタープライズおよびコロケーションの需要をサポートします。この地域では、グローバルなハイパースケーラーからの最近の投資が複数見られます。大阪の冷却ソリューションは、電力の信頼性とコスト効率を重視しています。気候条件により、自然冷却の機会がより実現可能です。その役割は、地域のエッジおよびスマートシティプロジェクトとともに拡大しています。

福岡や北海道のような新興地域は、気候とコストの利点により18%のシェアを占める

福岡と北海道は、涼しい気候と低い地価のため、関心が高まっている新興ゾーンです。これらの地域では、フリークーリングと熱再利用が模索されています。北海道の自然環境は、間接空気冷却や屋外熱交換器の利用をより可能にします。福岡は、東アジアのファイバールートに近いことから恩恵を受けています。これらの地域は、エネルギー効率の高い展開と持続可能なインフラをサポートしています。日本のデータセンター熱管理市場における戦略的な長期成長回廊を表しています。

- 例えば、VertivのLiebert XDUシリーズには、XDU450バリアントが含まれており、450kWの容量を持ち、冷涼な気候での効率的な展開のために冗長ポンプとフィルタリングを提供します。

競争力のあるインサイト:

- 三菱電機

- ダイキン工業株式会社

- デルタ電子株式会社

- 富士通株式会社

- Vertivグループ株式会社

- シュナイダーエレクトリック

- 日立

- ジョンソンコントロールズインターナショナルplc

- イートンコーポレーション

- NTTファシリティーズ

競争環境は、日本のデータセンターエコシステムに合わせた包括的な冷却ハードウェアとソフトウェアソリューションを提供するグローバルおよび国内のプレーヤーの強い存在感を示しています。主要企業は、エネルギー効率、システムの信頼性、AI対応の管理プラットフォームとの統合を強化するために研究開発に投資しています。これにより、技術の差別化が進み、総コスト削減と稼働時間の向上に焦点を当てた顧客価値提案が強化されます。パートナーシップと地域のサービスネットワークは、エンタープライズ、ハイパースケール、エッジ施設全体での迅速な展開とメンテナンスをサポートします。一部のプレーヤーは、高密度ワークロードに対応するためにモジュラーおよび液体冷却プラットフォームを活用しています。サービスおよびソフトウェアのポートフォリオは、戦略的提携とターゲットを絞った買収を通じて拡大しています。競争力のあるダイナミクスは、カスタマイズと地域の基準への準拠を強調しており、長期的なパフォーマンスと持続可能性を求める日本および多国籍のデータセンター運営者の間での信頼を高めています。

最近の動向:

- 2025年12月、伊藤忠商事は液体冷却ソリューションに関する覚書(MoU)をCastrolと締結しました。

- 2025年6月、パナソニックは次世代の冷却水循環ポンプを発売し、日本をターゲットとした2025年のデータセンター冷却戦略の一環として液体冷却コンポーネントへの参入を果たしました。

- 2024年11月、NTTはAI密度のワークロードの極端な熱に対処するために日本で2つの異なる液体冷却イニシアチブを開始しました。