エグゼクティブサマリー:

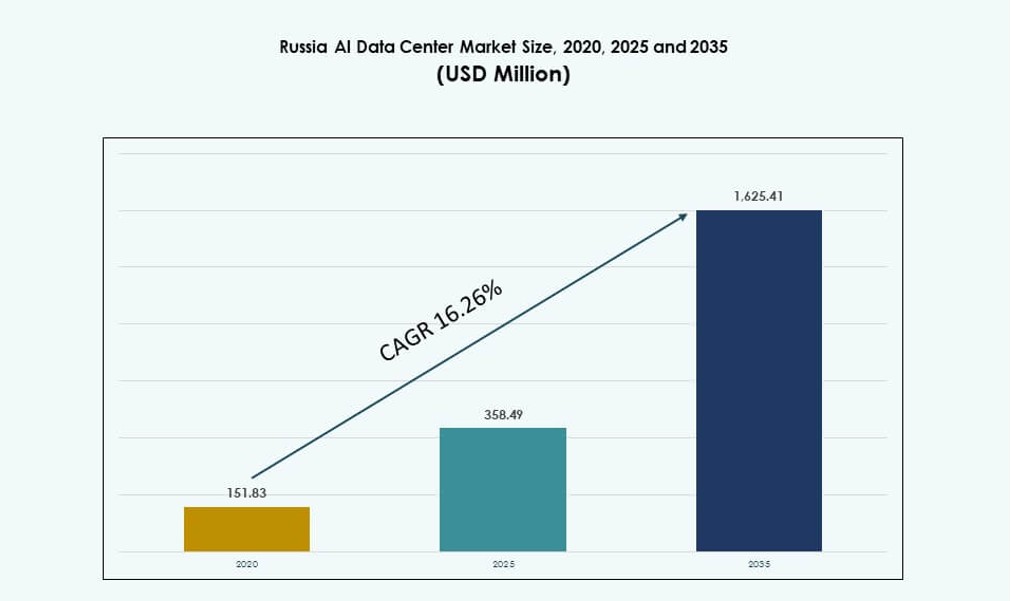

ロシアのAIデータセンターマーケットの規模は、2020年に1億5183万米ドルと評価され、2025年には3億5849万米ドルに達し、2035年には16億2541万米ドルに達すると予測されており、予測期間中のCAGRは16.26%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年ロシアAIデータセンターマーケット規模 |

3億5849万米ドル |

| ロシアAIデータセンターマーケット、CAGR |

16.26% |

| 2035年ロシアAIデータセンターマーケット規模 |

16億2541万米ドル |

デジタル主権に対する強力な政府支援、迅速なAIモデルの展開、ハイブリッドインフラの採用の増加が市場拡大を促進しています。企業はGPUを搭載したプラットフォームに投資し、国家支援のプロジェクトは高密度コンピュートゾーンを支えています。オープンソースAIと国内ハードウェアエコシステムの革新は、データローカライゼーション法と一致しています。この変革は、スケーラブルで安全なAI対応施設の需要を形成しています。市場は国家技術独立を支える戦略的役割を果たしています。また、AIインフラが重要なデジタル基盤となるにつれ、機関投資を引き付けています。

中央連邦管区は、モスクワの接続性、データトラフィック、企業密度の優位性によりリードしています。北西地域、特にサンクトペテルブルクは、学術および研究主導の協力を通じて台頭しています。ボルガやシベリアの工業地帯は、リモートやリソース集約型のワークロードに対するエッジ展開を拡大しています。気候適性と電力供給も地域分布に影響を与えています。これらのパターンは、国家AI開発目標に沿った戦略的計画を反映しています。ロシアAIデータセンターマーケットは、地理的に多様でありながら政策主導のインフラ展開を通じて成長を続けています。

市場のダイナミクス:

市場の推進要因

デジタル主権と国内AI能力への国家投資の増加

ロシアの政府戦略は、地元のAIイノベーションとデータセンターの成長を促進しています。国家の取り組みは、外国プラットフォームへの依存を減らし、主権コンピュート能力を強化することに焦点を当てています。国家支援の企業は、先進的なAIワークロードをホストするためのスケーラブルなインフラに投資しています。エッジおよびハイパースケールプロジェクトは、AI開発目標に沿った資金を受けています。国内チップセット開発はこの野望を支えています。新しい法律も地元のデータストレージを義務付けており、インフラ需要を拡大しています。ロシアAIデータセンターマーケットは、この政策、生態系、資金、戦略的自律性から恩恵を受けています。企業がデータ主権ルールに準拠しながら革新を可能にします。これらの推進要因は、国内および地域の利害関係者にとって市場を重要なものにしています。

公共および民間部門における高密度インフラ需要

防衛、金融、エネルギーを含むセクターは、高い計算密度を必要とするAI駆動のモデルを展開しています。これらのユースケースは、データセンターをGPU対応の高ラック密度アーキテクチャへと推進します。オペレーターは、熱負荷に対応するために液体冷却やモジュール設計に投資しています。LLMやCVのような高度なAIタスクは、低遅延環境を要求します。国家関連産業は、AIに最適化されたプライベートクラウドモデルを採用しています。これらのセクターは長期的なインフラ需要を生み出します。それは重要な施設全体での定期的なアップグレードをサポートします。ロシアのAIデータセンターマーケットは、国家および商業AIアプリケーションの持続的な成長から利益を得ています。それは未来のデジタルサービスのバックボーンとしてインフラを位置付けます。

テッククラスターのAIイノベーションハブがインフラ需要を促進

モスクワ、カザン、サンクトペテルブルクのような都市は、主要なAI R&Dハブをホストしています。これらのゾーンはスタートアップアクセラレーターや企業のイノベーションセンターのアンカーとなっています。各新しいAI展開とともに計算需要が拡大します。データセンターは大学関連のAIラボやインキュベーターとともに成長しています。彼らのトレーニングインフラの必要性は、スケーラブルなプラットフォームへの投資を促進します。国家プログラムは学界と企業間の知識移転をサポートします。このユーザーの集中はインフラの構築を加速させます。ロシアのAIデータセンターマーケットはこれらのクラスターの近くで繁栄しています。それはイノベーション活動に結びついた地域成長ホットスポットを生み出します。

- 例えば、モスクワのスコルコボ・イノベーションセンターは2010年以来、2,500以上のテック企業をサポートしており、その多くのAI企業は高度なソリューションを開発しスケールするために地元の計算資源とデータセンターリソースに依存しています。

企業AI採用によるハイブリッドクラウドの拡大

ロシアの企業はAIワークロードに対してハイブリッドモデルを採用しています。オンプレミスシステムは機密データをサポートし、クラウドプラットフォームはスケールを処理します。テレコムとBFSIセクターがこのデュアルスタック変革をリードしています。オペレーターは制御と弾力性を組み合わせたカスタマイズされたインフラを提供します。企業AI採用にはトレーニング、推論、エッジ分析が含まれます。これらのワークフローは地域全体で多様なアーキテクチャを必要とします。マルチゾーンとハイブリッド展開が標準になります。ロシアのAIデータセンターマーケットはこれらの進化する企業の好みによって形作られています。それは産業全体で柔軟で高性能なソリューションの需要をサポートします。

- 例えば、YandexGPTモデルはWMT25翻訳タスクに参加し、ハイブリッドトレーニングパイプラインを活用して競争力のあるベンチマークで英語からロシア語への翻訳性能を向上させました。

市場動向

国内ハードウェアとオープンソースAIプラットフォームへのシフト

輸入代替政策はロシア製ハードウェアの採用を促進しています。企業はAIワークロードに対して国内のGPUおよびCPUオプションを優先しています。BaikalやElbrusチップはコンプライアンス重視のセクターで注目を集めています。SberbankのRuGPTのようなオープンソースフレームワークが市場シェアを獲得しています。オペレーターはこれらのスタックをカスタム展開に統合します。それはインフラにおける外国依存を減少させます。データセンターはローカライズされた互換性に焦点を当てています。ロシアのAIデータセンターマーケットはこのエコシステムシフトをサポートしています。それは国家のニーズに合わせたハードウェアとソフトウェアの整合を導きます。

リモートおよび産業ワークロードをサポートするエッジインフラの成長

鉱業、石油、物流部門は、運用サイト近くでのAI推論を必要としています。エッジデータセンターは、遠隔地や産業地帯での低遅延AIを可能にします。堅牢でモジュール式の施設が東部および北部ロシアに展開されています。これらのセットアップは、コンピュータビジョン、予測保守、テレメトリータスクをサポートします。AIクラスターは、メタデータをコアセンターに送信する前に、現地での処理を行います。エッジ施設は、衛星およびプライベート5Gリンクと統合されます。これにより、都市圏外のセクターでAIが解放されます。ロシアAIデータセンターマーケットは、エッジを分散型インテリジェンスの推進力と見なしています。

エネルギー最適化と液体冷却の採用が加速

オペレーターは、増加するAIの電力負荷を管理するためにエネルギー効率の高いインフラに投資しています。液体冷却は、30〜50 kWのラック密度を持つ新しいビルドで強い採用を見せています。フリーエアおよび浸漬法は、寒冷な北部地域でテストされています。これらは、高密度コンピュートをサポートしながら運用コストを削減します。AIワークロードは、持続的な熱安定性を必要とします。先進的な展開では、電力使用効率(PUE)の目標が1.3未満に下がります。インセンティブは、州が支援するグリーンテックプログラムの下で効率的なビルドを支持します。ロシアAIデータセンターマーケットは、AI対応のためにエネルギーと熱の革新を統合しています。

ロシア語と規制に合わせたAIワークロードのカスタマイズ

キリル文字のユースケースに合わせた自然言語モデルが注目を集めています。企業は、現地のコンプライアンス、金融、法務分野に特化したモデルを展開しています。公共部門での社会サービスや都市計画におけるAIの利用がNLPの成長を促進しています。カスタムAIスタックには、ロシアのデータセットで訓練された言語エンジンが含まれています。これらは、規制コントロールを備えた微調整されたトレーニングクラスターを必要とします。コンテンツモデレーションとガバナンスモデルは、国家政策基準を統合しています。ロシアAIデータセンターマーケットは、安全なコンピュートプラットフォームを通じてAIのローカリゼーションをサポートしています。これは、言語特化型AIインフラのユニークな層を作り出します。

市場の課題

グローバルな半導体供給チェーンとエコシステムツールへのアクセスの制限

グローバルな輸出制限により、高性能AIチップやサポートソフトウェアへのアクセスが制限されています。国内メーカーは、グローバルな性能基準に匹敵するのに苦労しています。GPUや高度なアクセラレータの輸入は予測不能なままです。これにより、トレーニングと推論のための高密度ラックの展開に影響を与えます。クラウドオペレーターは、システム統合とスケーリングの遅延に直面しています。ローカルの代替品が利用できない場合、ベンダーロックインのリスクが増加します。これらの障壁は、展開サイクルを遅らせ、性能向上を制限します。ロシアAIデータセンターマーケットは、不確実なハードウェアアクセスのために長期的な容量計画の問題に直面しています。

都市圏外への拡大における運用上の制約

地域のインフラは、電力の信頼性、限られたファイバー、厳しい気候条件に直面しています。都市の中心部外でスケーラブルなAI対応データセンターを構築することは依然として困難です。冷却システムは、極寒の冬の気温に対応するための調整が必要です。遠隔地の労働力の訓練と維持は、運用をさらに複雑にします。地方政府は、農村地域でのAI施設の承認に関する枠組みを欠いています。物流の遅延が、モジュール式インフラコンポーネントの配送に影響を与えます。これらの問題は、地域のAIインフラをより高価で展開が遅くなる要因となっています。ロシアAIデータセンターマーケットは、主要な都市圏外での大きな障害に直面しています。

市場機会

規制産業におけるAI特化型クラウドサービスの拡大

企業はAIモデルのトレーニングとガバナンスに特化したプライベートクラウドソリューションを求めています。オペレーターは、BFSIやヘルスケアなどの分野に対して、コンプライアンス管理を備えたGPU-as-a-Serviceを提供できます。これらのサービスは、データフローの制御を失うことなく迅速なスケーリングを可能にします。ロシアAIデータセンターマーケットは、垂直特化型のAIクラウドオファリングを拡大することで、この需要を取り込むことができます。

国の言語と法的領域に特化したAIトレーニングのローカライズ

ロシアの法律、金融、公共部門システムに特化したAIインフラストラクチャにおいて機会が存在します。政府機関や法的機関は、安全なトレーニング環境を必要としています。専門のクラスターは、ローカルデータ、フォーマット、ポリシー要件に最適化されたモデルを提供できます。ロシアAIデータセンターマーケットは、コンプライアンスを重視したアーキテクチャを通じてこれらの展開を可能にします。

市場セグメンテーション

タイプ別

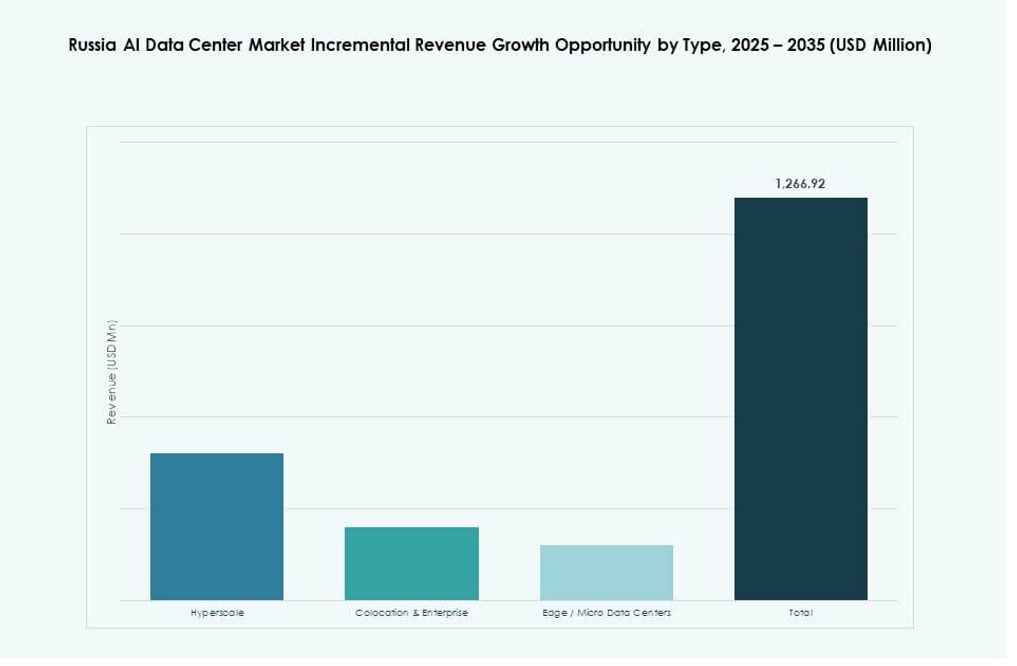

ハイパースケールデータセンターは、国のAIインフラストラクチャプログラムとパブリッククラウドの成長に支えられ、ロシアAIデータセンターマーケットを支配しています。これらの大規模な展開は、ほとんどのAIトレーニングワークロードをホストし、強力なスケーラビリティを提供します。コロケーションとエンタープライズデータセンターは、物理的な制御を必要とする規制されたセクターにサービスを提供します。エッジとマイクロデータセンターは、産業および遠隔地で出現しています。エッジの採用はエネルギーと物流で成長していますが、国のAIプロジェクトのためにハイパースケールが大部分を占めています。

コンポーネント別

ハードウェアは、GPUクラスター、AIチップ、高密度ラックへの大規模な投資により、ロシアAIデータセンターマーケットで最も高いシェアを持っています。インフラストラクチャの近代化は、AI対応サーバーと高度な冷却システムを優先しています。ソフトウェアとオーケストレーションプラットフォームは、AIワークロードパイプラインを管理するために着実に成長しています。マネージドAIトレーニング環境やワークロード最適化ツールなどのサービスは、クラウドネイティブおよびハイブリッド展開で注目を集めています。ハードウェアの優位性は、パフォーマンスと容量における基盤的な投資トレンドを反映しています。

展開別

ハイブリッド展開は、データ主権とAIスケール要件のバランスを取りながら、ロシアAIデータセンターマーケットをリードしています。企業は、クラウドの弾力性を利用しながら、機密性の高いワークロードをオンプレミスで管理するためにハイブリッドを選択します。オンプレミスモデルは、コンプライアンスがアーキテクチャを推進する政府、防衛、銀行で依然として強力です。クラウド展開は、スタートアップ、研究機関、テック企業の間で成長しています。ハイブリッドモデルは、AIライフサイクル管理とコンプライアンスを一緒にサポートします。セクター固有の要件を満たしながら柔軟な拡張を可能にします。

アプリケーション別

機械学習(ML)は、防衛、銀行、物流全体で適用され、ロシアAIデータセンターマーケットで最大のシェアを持っています。MLは、推薦エンジン、不正検出、産業分析の基盤となっています。自然言語処理(NLP)は、法務、政府、企業のチャットボットで勢いを増しています。コンピュータビジョン(CV)は、交通監視、製造、セキュリティで成長しています。生成AI(GenAI)の採用は、メディアや企業のコンテンツツールでまだ初期段階ですが、増加しています。MLの広範なユーティリティは、アプリケーションシェアにおけるその支配を確保しています。

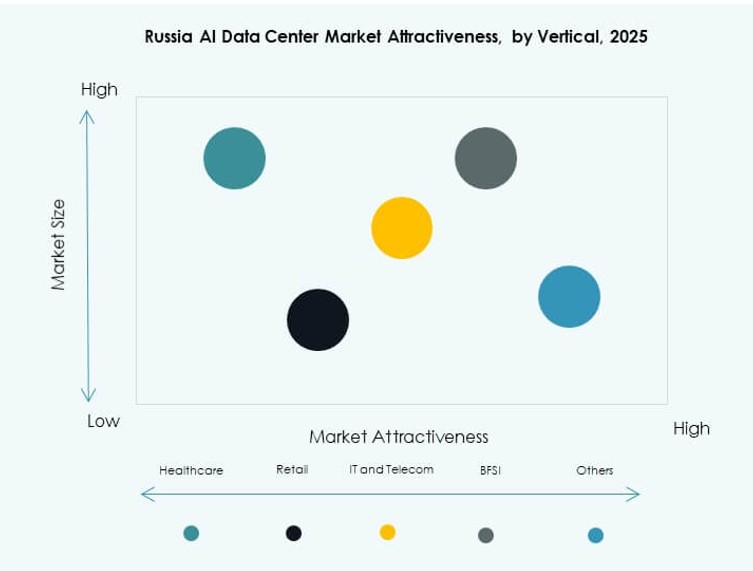

業種別

ITと通信は、社内AIおよび顧客サービスのためのインフラを活用し、ロシアのAIデータセンターマーケットをリードしています。BFSIと政府は、オートメーション、コンプライアンス、AIイノベーション目標によってそれに続きます。ヘルスケアは画像診断にAIを使用し、安全で専門的な施設の需要を促進しています。製造業と自動車産業は、ロボット工学、品質管理、物流にAIを適用しています。小売業とメディアは、パーソナライズとオーディエンス分析にAIを展開しています。ITと通信は、規模とエコシステムの成熟度により優位性を維持しています。

地域別インサイト

中央連邦管区は60%以上のシェアを持ち、密集したAIとクラウドインフラを有する

モスクワを中心とする中央連邦管区は、ロシアのAIデータセンターマーケットで60%以上の市場シェアを持っています。高度な電力インフラ、密集したネットワーク接続性、規制監督の近接性から恩恵を受けています。モスクワのテクノロジーおよび企業のハブとしての地位は、ハイパースケールおよびプライベートクラウドの構築を推進しています。国家プログラムもこの地域にR&Dと資金を集中させています。オペレーターは、パイロット展開とAIクラスター開発のためにこの地域を好みます。このサブリージョンは、政策、投資、計算密度の整合性を通じてリーダーシップを維持しています。

- 例えば、ヤンデックスは、カリューガ州で3,800以上のサーバーラックと計画された63MWの電力容量を備えた最大のデータセンターの開発を発表しました。この施設は、ヤンデックスの主要なデジタルサービスとクラウドインフラをサポートし、モスクワ地域近くの計算能力を強化するために計画されました。

北西連邦管区は15%のシェアと研究主導の需要で台頭

サンクトペテルブルクを中心とする北西連邦管区は、ロシアのAIデータセンターマーケットの約15%を占めています。この地域は、AIにおける学術および企業の協力をサポートしています。研究機関と政府支援のアクセラレーターがインフラの成長を推進しています。この地域のデータセンターは、公共部門プロジェクトのためのトレーニング、シミュレーション、モデリングをサポートしています。フィンランドやバルト諸国への近接性が国境を越えた知識交換を促進しています。中央よりは小さいものの、この地区は持続的な官民パートナーシップを引き付けています。地域のAIイノベーションノードとして台頭しています。

- 例えば、ロステレコムのサンクトペテルブルクのデータセンターは、カリーニンスキー地区に2021年に800ラックと7.4MWの容量で開設されました。2024年までに、AIワークロードに最適化された地理的に分散されたネットワークの一部となり、機械学習と公共部門サービスのためのGPUベースのクラスターをサポートしています。

ヴォルガおよびシベリア連邦管区はエッジおよび産業展開から10–12%のシェアを獲得

ヴォルガおよびシベリア連邦管区は、産業AIの使用が増加しているため、合計で10–12%のシェアを保持しています。石油、ガス、鉱業セクターは、リモートワークロードを処理するためにエッジデータセンターを展開しています。カザンやノボシビルスクのような都市は、地域の成長をサポートするためにテックハブに投資しています。電力の利用可能性と寒冷な気候が熱コストの最適化を助けています。地方政府は、国家ロードマップの下でデジタル化を促進しています。これらの地区は、AIに適したインフラの成長の初期兆候を示しています。ロシアのAIデータセンターマーケットは、これらの地域に慎重に拡大しています。

競争力のあるインサイト:

- ロステレコムデータセンター

- データライン

- IXcellerate

- マイクロソフト (Azure)

- アマゾンウェブサービス (AWS)

- グーグルクラウド

- エクイニクス

- デジタルリアルティトラスト

- CoreWeave

- NVIDIA

ロシアのAIデータセンターマーケットは、国内オペレーターとグローバルクラウドプロバイダーの混合が特徴です。ロステレコム、データライン、IXcellerateのような地元のプレイヤーは、コンプライアンスに基づく展開を支配し、公共部門の需要に応えています。マイクロソフト、AWS、グーグルのようなグローバルハイパースケーラーは、ジョイントベンチャーや戦略的パートナーシップを通じて拡大しています。NVIDIAやHPEのようなハードウェアおよびAIインフラストラクチャベンダーはバックエンド統合をサポートし、エクイニクスやデジタルリアルティのようなコロケーションの巨人はスケーラブルな容量を提供しています。主権インフラストラクチャのニーズにより競争力が維持されており、ローカライズされたハードウェア、規制コンプライアンス、エッジ展開が差別化を形成しています。新規参入者は、AI特化型クラスター、省エネ型ビルド、GPU-as-a-Serviceモデルに注力しています。市場は、地域の政策、レイテンシーの要求、およびセクター特有のユースケースに合わせたプレイヤーを評価します。

最近の展開:

- 2025年11月、IXcellerateはモスクワの第3キャンパス用地をVёshki近くで取得完了しました。この拡張により、2つの新施設で7,500ラックスペースと130 MW以上の電力を提供し、ロシアのデジタル経済における主要インフラプロバイダーとしての地位を強化します。

- 2025年7月、ロシアの通信会社メガフォンは、エカテリンブルクとトヴェリにそれぞれ1 MWの容量を持つ2つの新しいデータセンターを開設しました。これらの施設は、同社のインフラストラクチャのフットプリントを拡大し、地域のコンピュート可用性を向上させます。