エグゼクティブサマリー:

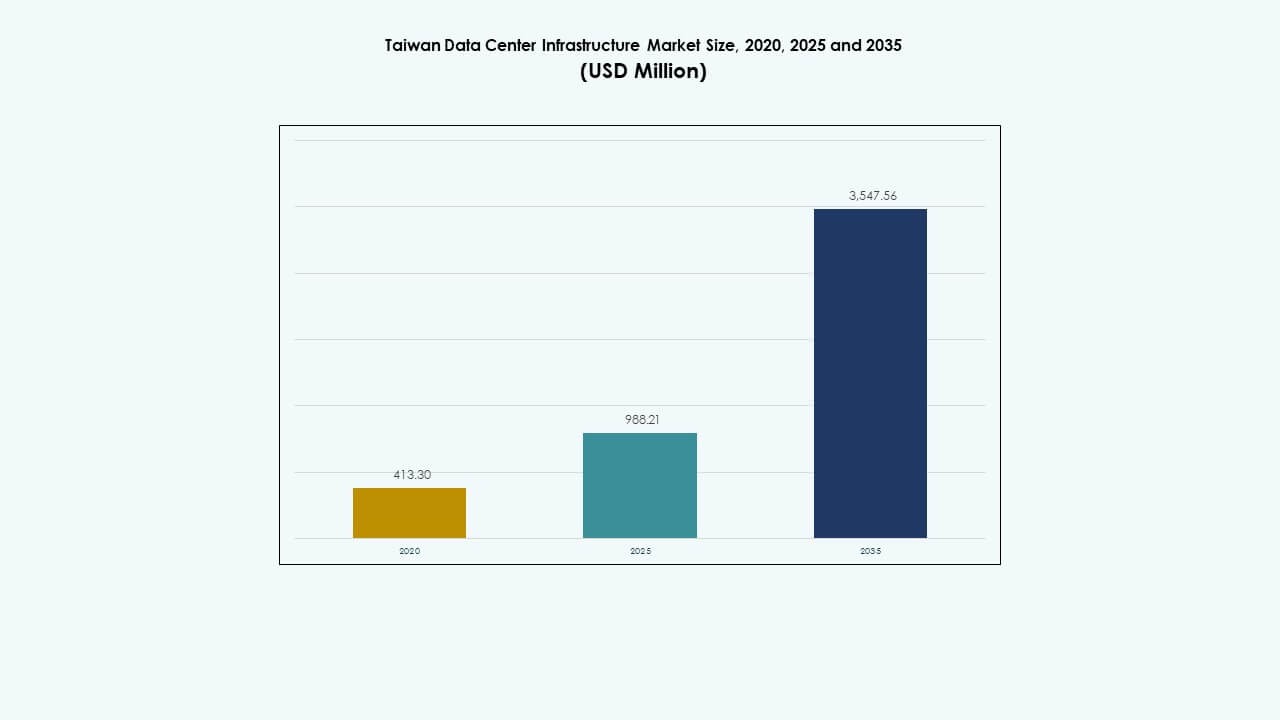

台湾のデータセンターインフラ市場の規模は、2020年に4億1,330万米ドルと評価され、2025年には9億8,821万米ドルに上昇し、2035年には35億4,756万米ドルに達すると予測されており、予測期間中のCAGRは13.52%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 台湾データセンターインフラ市場規模 2025 |

9億8,821万米ドル |

| 台湾データセンターインフラ市場、CAGR |

13.52% |

| 台湾データセンターインフラ市場規模 2035 |

35億4,756万米ドル |

台湾のデータセンターインフラの風景は、AIワークロードの急速な採用、高密度サーバーラック、先進的な液体冷却システムにより変革しています。電力と熱技術の継続的な革新がこの変化を支え、特にTier IIIおよびIV施設で顕著です。戦略的な公共および民間投資がデジタルインフラを加速し、企業のクラウド移行、地域の相互接続性、半導体駆動の計算需要に応えています。この進化により、台湾はアジアでのレジリエントでスケーラブルな高性能データインフラを求める企業や投資家にとって重要なハブとなっています。

台北は成熟した通信ネットワーク、密集した企業基盤、キャリアニュートラルなコロケーションハブにより市場をリードしています。新竹と台中は、半導体製造ゾーンに関連したプライベートクラウドとエッジ展開の増加により、重要な地域として浮上しています。高雄のような南部の都市は、利用可能な土地、港湾接続性、政府支援のデジタル経済プロジェクトにより、グリーンフィールドの可能性を示しています。この地域のミックスは、台湾全体でのバランスの取れた開発と多様化した需要を支えています。

市場のダイナミクス:

市場のダイナミクス:

デジタル経済とスマート国家目標の戦略的推進がインフラ拡大を促進

台湾の国家デジタル政策は、クラウドサービス、AI、IoTアプリケーションの急速な成長を促進しています。これらの進展には、信頼性が高くスケーラブルなデータインフラが必要です。DIGI⁺ 2.0のような政府支援プログラムはデジタルイノベーションに焦点を当て、ハイパースケールとコロケーションの需要を促進しています。企業は、レイテンシを削減し、進化するサイバーセキュリティ規則に準拠するために、ローカルデータホスティングを優先しています。台湾のデータセンターインフラ市場は、この政策支援と企業のデジタル加速から利益を得ています。企業はサーバー展開とクラウド移行に資本支出を増加させています。公共および民間部門はICT能力を強化するために協力しています。台北と高雄のスマートシティイニシアチブも地域データハブを必要としています。

AIワークロードの増加と高性能コンピューティングニーズが電力と冷却投資を加速

AIトレーニングモデルとビッグデータ分析の成長により、インフラストラクチャの需要が大幅に増加しています。GPUを多用するサーバーロードには、高密度の電力分配と高度な冷却システムが必要です。オペレーターは、液体冷却、高効率UPS、およびグリッド接続BESSユニットを優先して、継続的な負荷サイクルをサポートしています。台湾のデータセンターインフラ市場は、大規模なコンピュートクラスターを展開するAIに焦点を当てた企業や学術機関からの強い需要を見ています。ラックあたりのエネルギー強度が倍増し、PDUと熱設計のアップグレードが促されています。高性能クラスターも、堅牢なフェイルオーバーシステムと転送スイッチングを必要とします。これらのアップグレードは、すべてのティアレベルにわたる機械的および電気的インフラストラクチャの需要を刺激します。

台湾の地域データトランジットハブとしての役割を強化する海底ケーブル接続の成長

台湾の地理的位置は、アジア太平洋地域のデジタル相互接続におけるその地位を強化しています。複数の新しい海底ケーブルプロジェクトが帯域幅と国際データルーティング能力を増強しています。オペレーターは、日本、シンガポール、米国間の低遅延リンクから利益を得ています。台湾のデータセンターインフラ市場は、この強化された接続性を活用しています。大手クラウドプロバイダーは、台湾をキャリアニュートラルなコロケーションの需要を支える重要な相互接続ポイントと見なしています。これらのアップグレードは、光ファイバーバックボーン、高容量スイッチ、およびスケーラブルなデータホールへの投資を促進します。通信事業者は中立的なインターネットエクスチェンジポイントを拡大し、トラフィック集約を強化します。台湾の海底ゲートウェイの役割は、長期的なハイパースケール需要の成長を強化します。

- 例えば、Metaは2025年にCandle海底ケーブルを発表しました。これは、台湾と日本、フィリピン、インドネシア、マレーシア、シンガポールを接続する8,000 kmにわたる24ファイバーペアシステムで、570 Tbpsの容量を持ち、2028年にサービスを開始し、地域のデータトランジットを強化します。

国内半導体エコシステムがプライベートクラウドとエッジ展開を促進

台湾の半導体製造におけるリーダーシップは、エッジデータセンターと安全なプライベートクラウドシステムの必要性を高めています。TSMCやUMCのような企業は、設計シミュレーション、サプライチェーンのトレーサビリティ、運用分析のためにプライベートインフラを展開しています。台湾のデータセンターインフラ市場は、モジュール式の構築とファブ近くの低遅延エッジセットアップを通じてこのシフトをサポートしています。新竹、台南、台中の工業団地では、ローカライズされたITルームの需要が増加しています。エッジノードは、精密製造とデジタルツイン技術のためのコンピュートアクセスを改善します。民間および建築のアップグレードは、耐震保護、冷却密度、低電磁干渉に合わせて調整されています。

- 例えば、台湾のTSMCは台南でFab 18施設を運営しており、先進的な3 nmおよび5 nmプロセスチップを生産しています。TSMCの台湾における広範なファブネットワークは、高性能コンピューティングと半導体需要をサポートし、地域のデジタルインフラストラクチャの成長を支えています。

市場動向

市場動向

液体冷却と高密度ラックをサポートするAI最適化インフラ設計の採用

台湾のデータセンターは、AI対応のレイアウトを採用し、ラックのフットプリントを密集させ、電力消費の多いコンポーネントを使用しています。ラックの密度は30kWを超え、冷却システムの需要が空冷から液冷にシフトしています。コールドプレートとリアドアヒートエクスチェンジャーは、新しい建物では標準となっています。台湾のデータセンターインフラ市場では、リアルタイムの熱マッピングを備えたスマートラックエンクロージャーの採用が進んでいます。データセンターは、ホットスポットを減らし、サービス性を向上させるためにオープンラックアーキテクチャを選択しています。施設設計には、AIベースのエアフロー制御と予測冷却分析が統合されています。運営者は、従来のHVACをスケーラブルな冷却プラットフォームに置き換えています。

施設設計におけるグリーンインフラと再生可能エネルギー統合の優先度向上

環境問題とESG目標が、台湾全土でのインフラ選択を再構築しています。運営者は、ピークシェービングのための太陽光統合、BESS、および効率的なHVAC改修に投資しています。台湾のデータセンターインフラ市場は、モジュラーUPS、低漏洩冷却ユニット、適応型照明システムで対応しています。再生可能エネルギーPPAは、グリッド依存を減らすために求められています。Tier IIIおよびIV施設は、炭素モニタリングダッシュボードを追加しています。LEEDおよびISO 50001認証は、土木およびエンベロープのアップグレードをガイドしています。これらのトレンドは、よりグリーンなデータ運用を求める投資家の圧力と一致しています。

スマートモニタリングとDCIMシステムの採用が運用制御と稼働時間を向上

台湾全土の運営者は、故障リスクを減らし、資産パフォーマンスを管理するためにインテリジェントモニタリングツールを展開しています。DCIMプラットフォームとビル管理システムの統合により、可視性が向上しています。台湾のデータセンターインフラ市場は、センサー搭載の電気および機械コンポーネントの需要から恩恵を受けています。運営者は、AI駆動のアラーム、電力計測、予測保守アルゴリズムを採用しています。負荷分散とエアフローに関するリアルタイムデータは、運用コストを削減するのに役立ちます。ネットワークレベルの自動化により、スイッチのフェイルオーバーとルーティング最適化が改善されます。

コロケーションプロバイダーがスケーラブルでモジュラー、迅速に展開可能な施設モデルに移行

コロケーションプレイヤーは、展開時間とスケーラビリティに関するクライアントの期待に応えるために、提供モデルを再構築しています。モジュラーの工場製造コンポーネントにより、建設時間が30〜40%短縮されます。台湾のデータセンターインフラ市場では、プレハブ電気室、プラグインUPSモジュール、コンテナ化されたITスイートへの投資が増加しています。ベンダーは、顧客のワークロードに基づいた構成可能なレイアウトを提供しています。このシフトにより、運営者はハイパースケーラーの要件を満たし、都市圏で迅速に拡張することが可能になります。

市場の課題

市場の課題

高密度ゾーンにおける電力供給制約とグリッド安定性の懸念

台湾の成長するデータインフラは、安定した高容量のグリッド接続を必要としています。しかし、一部の都市部では、地元の電力会社がピーク負荷の要求に苦労しています。夏季の頻繁な停電は、展開計画に影響を与えます。台湾のデータセンターインフラ市場は、優先的なエネルギー割り当てを確保する上で課題に直面しています。運営者は、信頼性のためにオンサイトの発電機とUPSの冗長性に依存しています。政府はグリッドのアップグレードを優先していますが、実行の遅れが建設のタイムラインに影響を与えています。新しい施設は、専用変電所の事前承認を必要とし、市場投入までの時間を遅らせています。台北以外ではクリーンエネルギーの調達が限られています。中央台湾のプロジェクトでは、グリッド電力への依存を減らすためにハイブリッド発電モデルを採用することが多いです。

土地不足とゾーニング制限が大規模プロジェクトの遅延を引き起こす

需要の高い都市部では、データセンターのフットプリント拡大を制限するゾーニング制限があります。台北や新竹近郊の工業用地は不足しており、価格も高騰しています。台湾のデータセンターインフラ市場は、スケーラビリティとサイトの利用可能性のバランスを取るのに苦労しています。重機械の荷重支持や排出管理の規制承認がプロジェクトの進行を遅らせています。地震リスクは土木工学や建築設計に複雑さを加えます。開発者は、地震基礎隔離、モジュラーフロアリング、強化エンベロープシステムに投資する必要があります。都市部では新規建設よりも改修が好まれます。これにより、空間効率が制限され、ハイパースケーラーの参入が制約されます。

市場機会

地域プレイヤーからのAIクラウドとクロスボーダーホスティングサービスの需要増加

アジアのクラウドプロバイダーは、台湾を戦略的なホスティングおよびコンピュートノードとして見ています。クロスボーダーコンプライアンスのニーズやAIトレーニングのワークロードが、安全なコロケーションと中立的なピアリングの需要を促進しています。台湾のデータセンターインフラ市場は、沿岸の相互接続ゾーンで容量を拡大することで、この勢いを捉えることができます。低PUEと迅速な展開を提供する施設は、地域の契約を引き付けます。

デジタルインフラの近代化に対する政策支援が民間および公共投資を促進

台湾のデジタル庁は、公共部門におけるクラウドネイティブ変革を通じてデジタル主権を推進しています。助成金ベースのインセンティブが国内データインフラプロジェクトを支援します。台湾のデータセンターインフラ市場は、安全なオンショアデータセンターを必要とする企業および電子政府のイニシアチブから利益を得ます。

市場セグメンテーション

インフラタイプ別

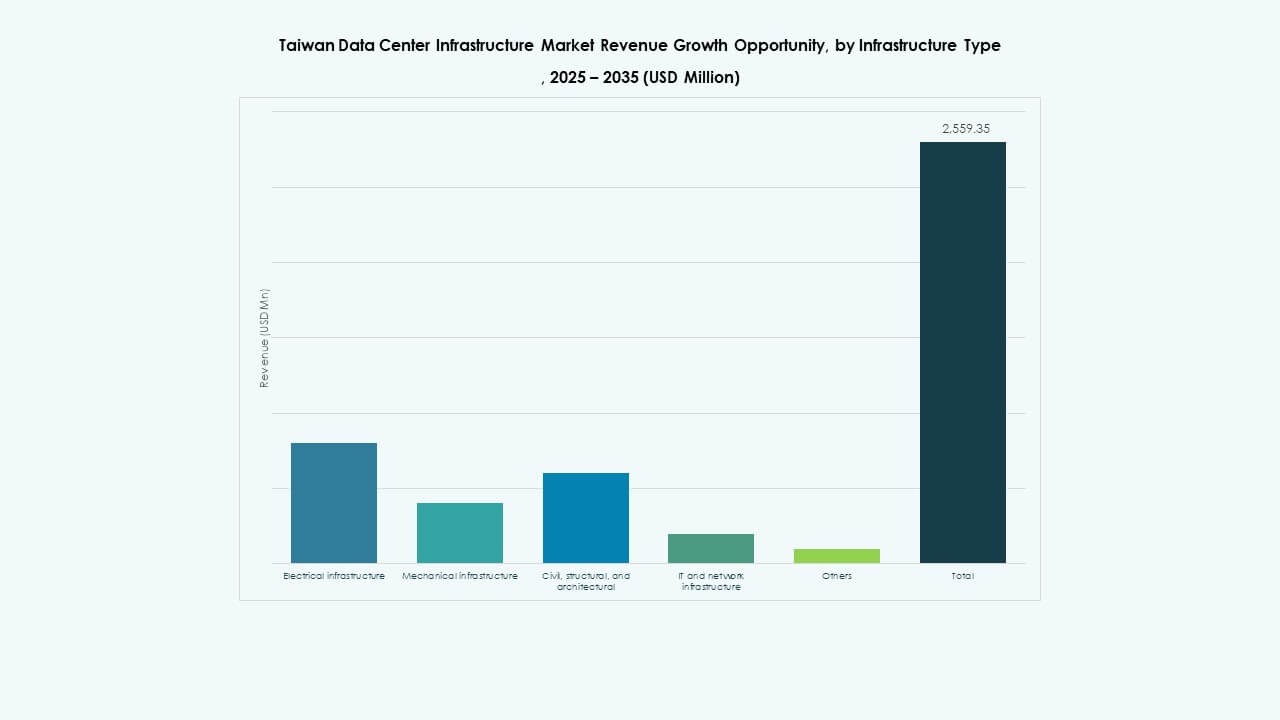

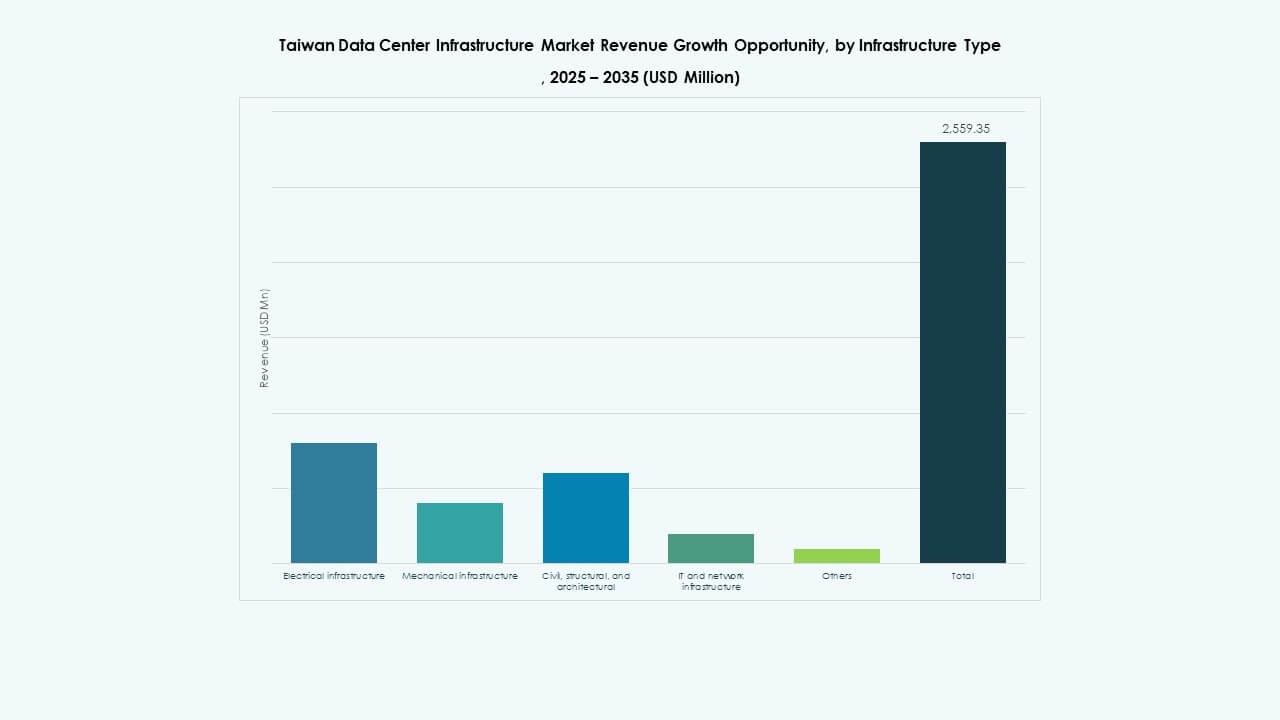

電力インフラは、AIやハイパースケール設定の電力需要の増加により、台湾のデータセンターインフラ市場で最大のシェアを占めています。機械システムは、高効率冷却の需要により続きます。ITおよびネットワークのアップグレードは、ソフトウェア定義のセットアップとスケーラブルなストレージで勢いを増しています。

電力インフラ別

UPSシステムは、重要な負荷保護のために30%以上の市場シェアを占め、電力セグメントを支配しています。バッテリーエネルギー貯蔵システムも、ピーク負荷処理とバックアップの持続可能性の需要により急速に成長しています。スマートPDUと自動スイッチギアは、リモートコントロールとレジリエンスのために人気が高まっています。

機械インフラ別

冷却ユニットは、高密度AIサーバーとエネルギー効率の義務により、機械セグメントをリードしています。リアドア熱交換器とコールドプレートシステムは、新規建設で一般的になっています。高密度サーバールームでの熱ゾーニング効率のために、コンテインメントシステムの需要も増加しています。

土木/構造および建築別

スーパーストラクチャーとモジュラービルディングシステムがこのセグメントを支配しています。地震多発地域では、耐震構造の需要が高まっています。上げ床と精密天井は、気流の最適化と配線をサポートします。モジュラーデザインは、コンピュート需要に合わせた段階的な拡張を可能にします。

ITおよびネットワークインフラ別

サーバーは、計算集約型AIワークロードのため、最も高いシェアを持っています。ストレージシステムとネットワークスイッチも、データ交換量の増加に伴い、安定した成長を示しています。ラックとエンクロージャは、熱とアクセス制御のためのスマートでセンサー対応のユニットへと進化しています。

データセンタータイプ別

コロケーションデータセンターは、企業のアウトソーシングと中立的な接続性に支えられ、45%以上の市場シェアを持っています。ハイパースケールデータセンターは、AI需要により急速に成長しています。エッジデータセンターは、新竹のような製造ゾーンでリアルタイムの産業アプリケーションをサポートするために増加しています。

デリバリーモデル別

ターンキーモデルは、予測可能な構築時間と単一ベンダーの責任を好まれ、依然として支配的です。AI対応およびプレハブ展開のために、デザインビルドおよびモジュラーファクトリービルトモデルがシェアを拡大しています。グリーンフィールドスペースが限られている都市圏では、改修活動が増加しています。

ティアタイプ別

ティアIII施設は、可用性とコストのバランスを取り、50%以上のシェアを持っています。ティアIV施設は、金融サービスや国家AIラボのようなミッションクリティカルなユースケースで急速に成長しています。ティアIおよびIIの建設は、小規模なエッジ展開や工業団地に限定されています。

地域別インサイト

台北首都圏は、企業基盤の密集により40%以上のシェアを占める

台北は、企業本社、テックパーク、金融機関の集中度が最も高く、台湾のデータセンターインフラ市場をリードしています。成熟したグリッド接続性、複数の海底ケーブル陸揚げステーション、中立的なコロケーション施設を備えています。高いネットワーク需要とクライアント基盤への近接性が継続的な投資を促進しています。事業者は、コロケーションとハイパースケールの成長に対応するため、内湖と南港で施設を拡張しています。

- 例えば、中華電信の2024年改装イニシアチブは、電力容量と冷却効率を強化することで、既存の施設をAI対応データセンターにアップグレードし、IT負荷容量を拡大して台湾最大のデータセンター事業者としての役割を強化しました。

新竹と台中は、半導体と製造ゾーンにより強い成長を記録

新竹は、ファブやチップ設計企業のデータニーズにより、約25%のシェアを占めています。レイテンシーとデータ制御要件のため、エッジおよびプライベートクラウド展開が顕著です。台中は、製造クラスターと産業用IoTにより、約20%のシェアを持っています。地方自治体は、税制およびゾーニングインセンティブで建設を支援しています。

南台湾は、グリーンフィールド開発の拡張拠点として浮上

高雄と台南は、市場の10%以上を占めていますが、強力なグリーンフィールドの可能性を提供しています。土地の利用可能性と港湾インフラがデータセンターの拡張を引き付けています。この地域のプロジェクトは、エネルギー効率とモジュラービルドに焦点を当てています。スマートポートと物流のデジタル化に対する政府の支援が、地域のコンピュート需要を増加させています。

- 例えば、中華電信は、少なくとも12MWのIT負荷をサポートするAIおよび高性能コンピューティング用のハイパースケール施設を近隣の桃園に計画しています。同社は、高密度コンピュートとAIワークロードをサポートするために設計された新しいデータセンターを開発しており、先進的な電力および冷却システムを備えています。

競争力のあるインサイト:

- 中華電信

- Chief Telecom

- Equinix, Inc.

- デルタ電子

- シュナイダーエレクトリック

- Vertiv Group Corp.

- シスコシステムズ株式会社

- デル株式会社

- ABB

台湾のデータセンターインフラ市場は、通信主導のオペレーターとグローバルインフラベンダーの間で激しい競争を示しています。国内の通信企業は、ネットワーク制御、地域のコンプライアンス強化、企業の信頼を活用しています。国際的なコロケーションプロバイダーは、キャリアの中立性、相互接続密度、スケーラブルな容量に焦点を当てています。インフラベンダーは、電力効率、熱信頼性、モジュラー展開速度を通じて競争しています。電気および冷却の専門家は、AI対応の設計とエネルギー管理システムを通じて市場の地位を強化しています。ITベンダーは、統合されたサーバー、ストレージ、およびネットワーキングポートフォリオを通じてシェアを獲得しています。オペレーターと機器サプライヤーの間の戦略的パートナーシップは、迅速な施設拡張をサポートします。資本力と実行能力がリーダーシップを定義します。需要が高まる中、競争の激しさは依然として高く、堅牢で効率的かつスケーラブルなデータセンター資産が求められています。

最近の動向:

最近の動向:

- 2025年6月、Amazon Web Services (AWS) は、台湾で初となるアジア太平洋(台北)クラウドリージョンを立ち上げ、建設と運営を支援するために50億ドルのデータセンター投資を伴いました。