エグゼクティブサマリー:

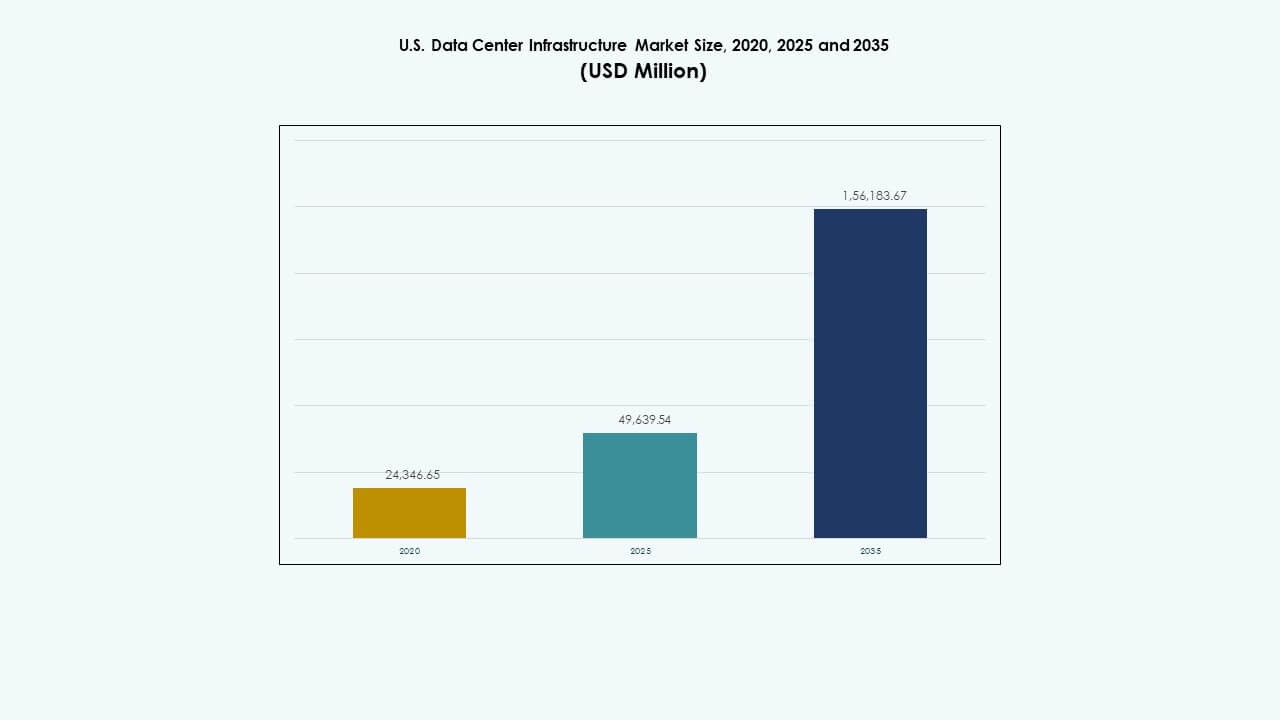

米国のデータセンターインフラ市場の規模は、2020年に243億4,665万ドルから2025年には496億3,954万ドルに評価され、2035年までに1,561億8,367万ドルに達すると予測されており、予測期間中のCAGRは12.06%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 米国データセンターインフラ市場規模 2025 |

USD 49,639.54 Million |

| 米国データセンターインフラ市場、CAGR |

12.06% |

| 米国データセンターインフラ市場規模 2035 |

USD 156,183.67 Million |

市場は、省エネ電力システム、液体冷却ソリューション、モジュラー建設技術の強力な採用を通じて成長しています。自動化、エッジコンピューティング、再生可能エネルギーの統合における革新がデータセンターの設計と運用を形作ります。これは、デジタルトランスフォーメーションと次世代AIエコシステムをサポートするためのスケーラブルで低遅延かつ持続可能なインフラを求める企業、投資家、クラウドプロバイダーにとって戦略的な重要性を持っています。

地域的には、確立されたハイパースケールハブと密集したネットワークインフラにより、北東部がリードしています。中西部とサンベルト州は、低コスト、電力の利用可能性、再生可能エネルギーへのアクセスによって競争力のある成長ゾーンとして浮上しています。拡大するハイパースケールとコロケーションプロジェクトが国全体のデータレジリエンスを強化しています。テキサス、アリゾナ、オハイオの新興クラスターは、全国的な接続性とエッジ拡張をサポートする主要なデジタル回廊に変貌しています。

市場の推進要因

市場の推進要因

ハイパースケール施設の拡大とクラウドサービス需要の増加

米国のデータセンターインフラ市場は、グローバルクラウドプロバイダーをサポートするハイパースケール施設の急速な拡大とともに成長しています。Amazon、Google、Microsoftのような企業は、クラウドとAIのワークロードに対応するために大規模なキャンパスを建設しています。これらの開発には、先進的な電力、冷却、ネットワークシステムが必要です。データ消費の増加と企業のデジタル化が市場の関連性を強化しています。投資はモジュラーでスケーラブルなインフラを好みます。これはデータ集約型産業の基盤となります。政府のインセンティブが米国内での技術製造を促進します。このような成長は、インフラ開発への継続的な資本流入を引き付けます。

- 例えば、Amazon、Google、Microsoftは合わせて400以上のハイパースケールデータセンターを運営しており、これは世界のハイパースケール容量の約59%を占めています。進行中の建設プロジェクトは、約2,000 MWの電力容量を追加することが期待されており、ハイパースケールキャンパスの急速な世界的拡大を示しています。

省エネ電力および冷却技術へのシフト

全国のデータセンターは、運用コストを削減するためにエネルギー効率の高いシステムを採用しています。オペレーターは、旧式のUPSユニットを高効率のモジュラーシステムに置き換えています。液体ベースのシステムやフリーエア冷却などの冷却技術革新が炭素排出量を削減します。米国のデータセンターインフラ市場は、大企業によって設定された持続可能性目標から恩恵を受けています。これは、州および連邦のエネルギー規制へのコンプライアンスを強化します。再生可能エネルギーのパートナーシップが増加し、長期的な持続可能性を向上させます。高度なセンサーは、電力使用の予測管理を可能にします。スマートグリッド接続は、高需要サイクル中の信頼性を確保します。これらの変化により、施設はより回復力があり、環境に配慮したものになります。

インフラ管理における自動化とAIの統合の拡大

自動化は、重要な施設全体での稼働時間と資産管理を改善します。AI駆動のソフトウェアは、潜在的な故障を予測し、ワークロードの分配を最適化します。米国のデータセンターインフラ市場は、デジタルツインとスマートモニタリングの統合が進んでいます。これにより、運用の透明性が向上し、手動監視が削減されます。ロボティクスは物理的なメンテナンスを支援し、効率を向上させます。予測分析プラットフォームは、冷却とサーバーの利用を最適化します。自動化は、分散エッジサイトのリモート監視をサポートします。このデジタルトランスフォーメーションは、大規模ネットワーク全体の信頼性を向上させます。投資家は、この自動化の波をパフォーマンスの乗数として見ています。

エッジデータセンターの増加と地域接続性の拡大

エッジ施設は、より速いコンテンツ配信と低遅延をサポートします。通信事業者とコンテンツプロバイダーは、人口密集地の近くにローカルノードを拡大しています。米国のデータセンターインフラ市場は、5GとIoTエコシステムの展開から恩恵を受けています。これは、郊外や地方の地域におけるコンパクトで電力密度の高いサイトを促進します。ローカライズされたインフラは、データ急増時の回復力を向上させます。コンパクトなモジュラーシステムは、展開とスケーリングを簡素化します。地域のオペレーターは、効率的な接続性を通じて競争力を得ます。企業は、継続性と速度のためにこれらのエッジ拡張に依存しています。エッジの成長は、全国のコアデータセンターインフラの成長を補完します。

- 例えば、AWSは米国全土で数百の場所にエッジデータセンターのフットプリントを拡大し、エンドユーザーが一般的に10ミリ秒未満の遅延削減を体験できるようにしています。この広範な展開は、人口密集地に近いローカライズされたコンピュートとストレージ容量を提供することで、5GとIoTエコシステムをサポートし、コンテンツ配信の速度と信頼性を向上させます。

市場動向

市場動向

より迅速な展開のためのモジュラーおよびプレハブ建設の採用

モジュラー建設は、建設期間を短縮するための好ましいアプローチとなっています。プレハブユニットは、電気、機械、ネットワークコンポーネントをオフサイトで統合します。米国のデータセンターインフラ市場は、この柔軟性とスケーラビリティへのシフトを反映しています。これは、需要の成長に合わせた段階的な開発をサポートします。モジュラー建設は、建設リスクとコストを低減します。データセンターオペレーターは、一貫性と品質管理のために工場で組み立てられたポッドを使用します。投資家は、リードタイムの短縮による迅速なリターンを優先します。これらのモジュラーシステムは、将来の改修も簡素化します。プレハブ化は、高成長地域の標準に進化しています。

液体冷却と高度な熱管理への注目の高まり

オペレーターは、サーバー密度の増加に対処するために液体冷却を採用しています。米国のデータセンターインフラ市場では、AIやHPCクラスターでの採用が増加しています。液体ベースのシステムは、高密度ラック構成での熱制御を改善します。浸漬冷却とダイレクトチップ冷却はエネルギー効率を向上させます。これらのシステムは、従来のCRACユニットと比較して電力消費を削減します。データセンター開発者は、空気冷却と液体冷却を組み合わせたハイブリッドソリューションに投資しています。ベンダーは、コンパクトなチラーや適応冷却ソフトウェアを革新しています。エネルギー最適化は今後のプロジェクトの主要な焦点であり続けます。この変化は、持続可能な施設設計の未来を定義します。

再生可能エネルギーとカーボンニュートラル運営の役割の拡大

持続可能性は、米国地域全体でのインフラ計画を支配しています。米国のデータセンターインフラ市場は、再生可能エネルギーを利用したキャンパスに向かっています。太陽光、風力、水力を基にしたエネルギー契約は、運用の持続可能性を強化します。電力購入契約(PPA)は戦略的投資ツールとなっています。大規模オペレーターは、10年半ばまでにカーボンニュートラルを達成することを目指しています。エネルギー貯蔵の統合は、グリッドの安定性を高めます。グリーン認証はブランドイメージとコンプライアンスの信頼性を向上させます。電力密度設計は最適な効率のために進化しています。この傾向は、ハイパースケーラーが施設を構築し管理する方法を再形成します。

相互接続性の需要増加とファイバー拡張プロジェクト

インターネットトラフィックの増加が州全体でのファイバーネットワークの拡張を促進しています。米国のデータセンターインフラ市場は、高速相互接続性の需要に対応しています。エッジおよび地域センターは、堅牢なバックボーン接続に依存しています。ファイバー拡張は、クラウド交換ハブや低遅延ゾーンをサポートします。通信事業者とのパートナーシップは、冗長性と安全なルーティングを可能にします。マルチテナントデータセンターは、高帯域幅の光ネットワークを統合しています。政府のプログラムは、地方のブロードバンド開発に資金を提供しています。これらの接続性の向上は、世界的なサービスプロバイダーを引き付けます。強力なファイバーインフラは、次世代のデジタル商取引を支えます。

市場の課題

エネルギーコストの上昇と持続可能性コンプライアンスの圧力

エネルギーコストの変動性は、全国の施設の収益性に影響を与えます。米国のデータセンターインフラ市場は、地域の電力不足からの課題に直面しています。オペレーターは、連邦および州の機関からの厳しいカーボンコンプライアンスの義務に直面しています。既存の建物をエネルギー効率のために改修することは、支出を増加させます。再生可能エネルギーの統合には、先進的なグリッド調整と資本投資が必要です。冷却システムは、干ばつが発生しやすい地域での水の節約を要求します。エネルギー貯蔵の採用は、初期コストによって制限されています。電力の変動の中での稼働時間の維持は、運用の安定性を脅かします。持続可能性のコンプライアンスは、投資の優先順位を再形成し続けます。

サプライチェーンの複雑化と熟練労働力の確保

サプライチェーンの遅延により、重要なインフラコンポーネントの納品が遅れています。米国のデータセンターインフラ市場は、半導体、ケーブル、チラーのタイムリーな調達に苦労しています。建設とメンテナンスにおける労働力不足がプロジェクトの完了を遅らせています。専門的な技術スキルは米国の各州で依然として不足しています。特定の部品の輸入依存がコストとリスクを高めています。材料価格のインフレによりプロジェクトのタイムラインが不確実になります。オペレーターは地域調達とグローバル調達の効率を両立させています。労働力の訓練プログラムは、重要なエンジニアリングのギャップを埋めることを目指しています。インフラの成長は、これらの制約を効果的に解決することに依存しています。

市場機会

市場機会

AI、クラウド、エッジワークロードの拡大が投資の機会を創出

米国のデータセンターインフラ市場は、AIとクラウドワークロードの増加から恩恵を受けています。企業はより高い計算密度と低遅延環境を求めています。エッジの拡張により、地域のインフラプロバイダーに機会が開かれています。AIに特化した施設は、液体冷却と高速ネットワーキングのための資金を引き寄せています。投資グループは、スケーラブルで電力効率の高いキャンパスをターゲットにしています。企業は需要サイクルに合わせたレジリエントで柔軟な構築を求めています。新規参入者は、エッジとハイパースケールモデルを統合したハイブリッドアーキテクチャに焦点を当てています。この広範なエコシステムは、安定したインフラ支出の機会を生み出しています。

政府支援の増加とグリーンエネルギー統合のインセンティブ

連邦および州のイニシアチブは、国内のインフラ製造を支持しています。米国のデータセンターインフラ市場は、クリーンパワー採用を支援するインセンティブから利益を得ています。再生可能エネルギー統合のための税額控除は、オペレーターがキャンパスの脱炭素化を促進することを奨励しています。官民協力は、大規模な接続性と持続可能性プロジェクトに資金を提供しています。オペレーターは、エネルギー効率の高い改修のための資金を確保しています。グリッドの近代化プログラムは、都市回廊全体の信頼性を向上させます。これらの努力は、外国投資を引き付け、長期的な施設拡張を加速します。グリーンインフラ政策の整合性が全国的な成長の可能性を高めています。

市場セグメンテーション

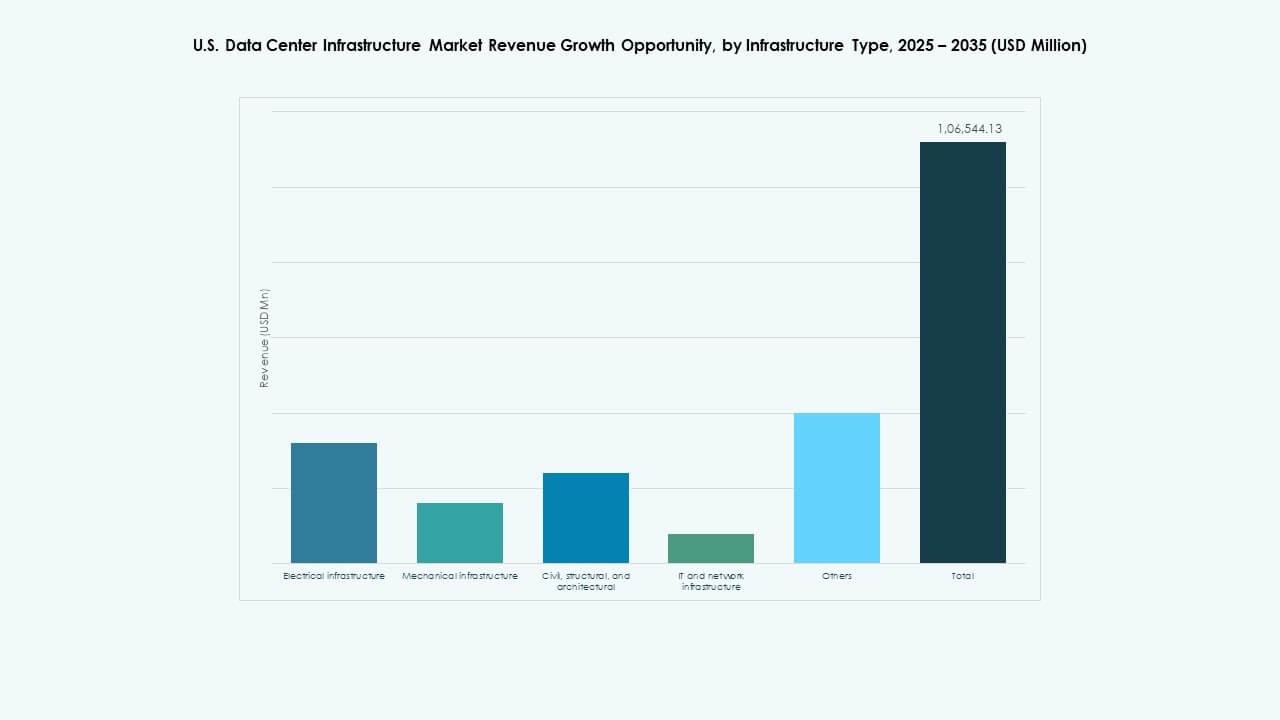

インフラタイプ別

電気インフラは、稼働時間の信頼性における重要な役割のため、米国のデータセンターインフラ市場を支配しています。施設は効率的な電力分配と冗長システムに依存しています。冷却ユニットを含む機械システムは、運用の安定性を維持するために続きます。土木および建築設計は、モジュラー建設のニーズに応じて進化しています。ITおよびネットワーキングインフラは、AIワークロードのパフォーマンス最適化を推進しています。各タイプは、効率的でスケーラブルかつレジリエントな環境の構築に独自に貢献しています。

電気インフラ別

無停電電源装置(UPS)システムは、市場での主要なシェアを保持しています。米国のデータセンターインフラ市場は、停電時の継続的な運用を確保するUPSソリューションを支持しています。バッテリーエネルギー貯蔵システム(BESS)は、再生可能エネルギーの統合により急速に成長しています。PDUとスイッチギアは、コンポーネント間の電力フローをバランスよく維持します。ユーティリティグリッド接続は、スマートモニタリングを通じて改善されます。転送スイッチは、電力障害時のシームレスな移行を確保します。電気システムは、運用の信頼性と長期的な持続可能性を支えています。

機械インフラによる

CRACやCRAHシステムなどの冷却ユニットが機械インフラを支配しています。米国のデータセンターインフラ市場は、最適な性能を得るために効率的な温度管理に依存しています。空気および水冷式チラーは、コンテインメントデザインとともに拡大しています。ポンプと配管は高密度冷却回路をサポートします。オペレーターはAIとHPCの負荷に対してハイブリッド冷却を展開します。モジュラーシステムはメンテナンスを簡素化します。機械設計は現在、持続可能性と資源効率を重視しています。

土木/構造および建築による

上部構造と建物の外皮システムが投資シェアをリードしています。米国のデータセンターインフラ市場は、耐久性のための強靭な建設を強調しています。モジュラーおよびプレハブシステムはプロジェクトの納期を加速します。基礎と上げ床はスケーラブルなレイアウトを可能にします。建築外皮は断熱性を向上させます。サイトの準備は厳しい地質工学および地震の遵守基準に従います。高度な設計は物理的なセキュリティと運用効率を向上させます。

ITおよびネットワークインフラによる

このセグメント内での支出の大部分を占めるのはサーバーとネットワーク機器です。米国のデータセンターインフラ市場は、高速データ処理と安全な接続性に依存しています。ストレージの拡張はAI、クラウド、および分析プラットフォームをサポートします。ケーブルと光ファイバーは信頼性の高い通信リンクを確保します。ラックとエンクロージャーはハードウェアの整理と気流を改善します。ITシステムはハイパーコンバージドおよびソフトウェア定義モデルに進化しています。

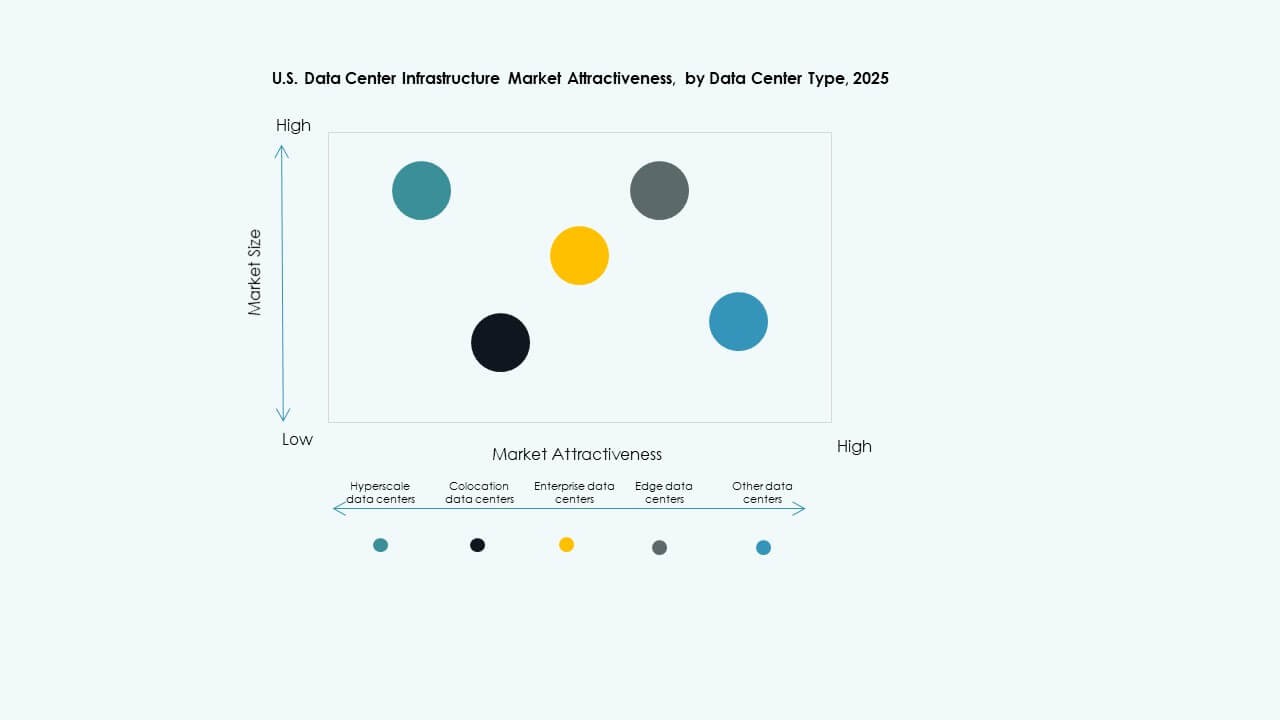

データセンターの種類による

クラウド需要により、ハイパースケールデータセンターが市場展開をリードしています。米国のデータセンターインフラ市場は、エンタープライズおよびコロケーションモデルを通じて拡大しています。エッジセンターは地域のトラフィックニーズを満たすために増加しています。ハイブリッドアーキテクチャは柔軟性のために注目を集めています。エンタープライズ構築は規制された産業にとって重要です。投資は多様化し、さまざまなワークロードに対応しています。

提供モデルによる

プロジェクトの複雑さから、デザインビルドまたはEPCアプローチが支配的です。米国のデータセンターインフラ市場は、ターンキーおよびモジュラーファクトリービルドモデルから利益を得ています。建設管理は多段階の拡張をサポートします。レトロフィットプロジェクトはレガシーセンターを近代化します。モジュラーソリューションは、より低コストで迅速な展開を実現します。

階層タイプによる

Tier 3データセンターは、コストと信頼性のバランスを提供し、最大の市場シェアを持っています。米国のデータセンターインフラ市場は、ミッションクリティカルな用途のためにTier 4への投資が増加しています。Tier 1およびTier 2は地域および小規模なワークロードに対応します。高階層施設は冗長性と最大稼働時間を確保します。オペレーターはスケーラブルで認定された階層アーキテクチャを好みます。

地域別インサイト

北東地域 – 45%の市場シェアを持つ確立されたハブ

北東部はバージニア州、ニューヨーク州、ニュージャージー州での高密度展開により、米国のデータセンターインフラ市場をリードしています。強力なファイバー接続と金融および政府機関への近接性が優位性をもたらしています。エネルギーの利用可能性と高度な電力インフラが継続的な投資をサポートします。北バージニアはハイパースケール施設の最大の集中地として残っています。この地域は堅牢な不動産とクラウドエコシステムの成熟から利益を得ています。開発者はエンタープライズのデジタルトランスフォーメーション目標を達成するために容量を拡大しています。

- 例えば、ノーザンバージニアでは、2025年半ばまでに1,100 MWのデータセンター容量が建設中で、開発パイプラインには約5,500 MWがあり、総稼働容量は4,900 MWを超えているとJLLは報告しています。

中西部地域 – 30%の市場シェアを持つ新興成長センター

中西部はオハイオ州、イリノイ州、ミシガン州への投資を通じてその役割を強化しています。この地域の米国データセンターインフラ市場は、土地の手頃な価格と再生可能エネルギーの利用可能性を通じて成長しています。オペレーターは拡張可能な展開のためにこれらのゾーンを好みます。中央接続ルートへの近接性は効率的なレイテンシー制御を保証します。持続可能な建設のための州のインセンティブがハイパースケーラーを引きつけます。郊外ハブでの新しい建設は、全国的なバランスの取れた分配をサポートします。インフラの成長はエッジ展開と冗長ネットワークをサポートします。

- 例えば、Googleは2025年末に中西部で12億ドルのデータセンター拡張を開始し、オハイオ州コロンバスのような地域での相互接続容量を強化するために拡張可能なキャンパスを目指しています。

西部および南部地域 – 25%の市場シェアを持つ拡大回廊

西部および南部の州は、テキサス州、アリゾナ州、カリフォルニア州を中心に大規模な拡大を経験しています。これらのゾーンの米国データセンターインフラ市場は、フリーエア冷却に適した気候から利益を得ています。太陽光の利用可能性が再生可能エネルギーを基盤とするキャンパスをサポートします。テキサス州とアリゾナ州は、低いユーティリティコストと税制上の利益で投資家を引きつけます。カリフォルニア州は革新に焦点を当てた企業にとって重要な位置を保っています。拡大する都市回廊は長期的な市場の存在感を強化します。これらの地域はインフラ多様化の新たな焦点として浮上しています。

競争インサイト:

競争インサイト:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard 企業版 Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Oracle Corporation

米国データセンターインフラ市場は、グローバルな技術リーダーと専門インフラプロバイダーの間で強い競争を特徴としています。それはエネルギー管理、ITハードウェア、モジュラー建設における革新を強調しています。企業は戦略的買収と持続可能な製品ラインを通じてポートフォリオを強化します。シュナイダーエレクトリックとヴァーティブは電力と冷却システムでリードし、シスコとデルはネットワークとコンピュートインフラで支配しています。エクイニクスとHPEはコロケーションとエッジ展開を通じて拡大しています。ベンダーは自動化、液体冷却、ハイブリッドアーキテクチャに焦点を当て、エンタープライズ需要を取り込んでいます。ハイパースケーラーやユーティリティとのパートナーシップが市場のリーチを強化します。競合他社は、より高い効率、より速い展開、より低い総所有コストを目指して長期契約を確保します。

最近の展開:

- 2025年11月、Kaufman DevelopmentとDaniel Kaufman Venturesは、アメリカ全土でのデータセンターとAIインフラへの戦略的拡大を発表しました。これは、AIの需要によって駆動されるデータセンター市場での成長と投資の継続を強調しています。

- 2025年10月、BlackRock Inc.のGlobal Infrastructure Partnersは、Aligned Data Centersの400億ドルの買収を主導しました。これはデータセンターセクターで最大の取引を示しています。この買収には、Microsoft Corp.やNvidia Corporationなどのパートナーからの支援が含まれており、AI駆動のデータセンターインフラへの強い投資関心を示しています。

- 2025年5月、Seagateは、米国とアイルランドのデータセンターインフラをサポートする革新の一環として、最新のデータストレージプラットフォームMozaic 4のサンプリングを発表しました。これは進化するデータ需要に合わせた継続的な製品開発を反映しています。

- 2025年3月、米国の不動産会社Related Companiesは、Related Digitalという新しいデータセンター開発部門を立ち上げました。AIとクラウドハイパースケール企業にサービスを提供することを目指し、米国とカナダでギガワット規模の容量を開発する計画で、近い将来に450億ドルの開発パイプラインで合計5GWを目指しています。

- 2025年1月、DAMACによるEDGNEX Data Centersは、2,000MWのデータセンター容量を追加することを目指した200億ドルの米国拡張プロジェクトを発表しました。この投資は需要に応じて4倍に増加する可能性があり、この拡張はAIの採用が進む中で、サンベルトと中西部地域でのハイパースケールデータセンターインフラの成長をサポートします。