Resumo executivo:

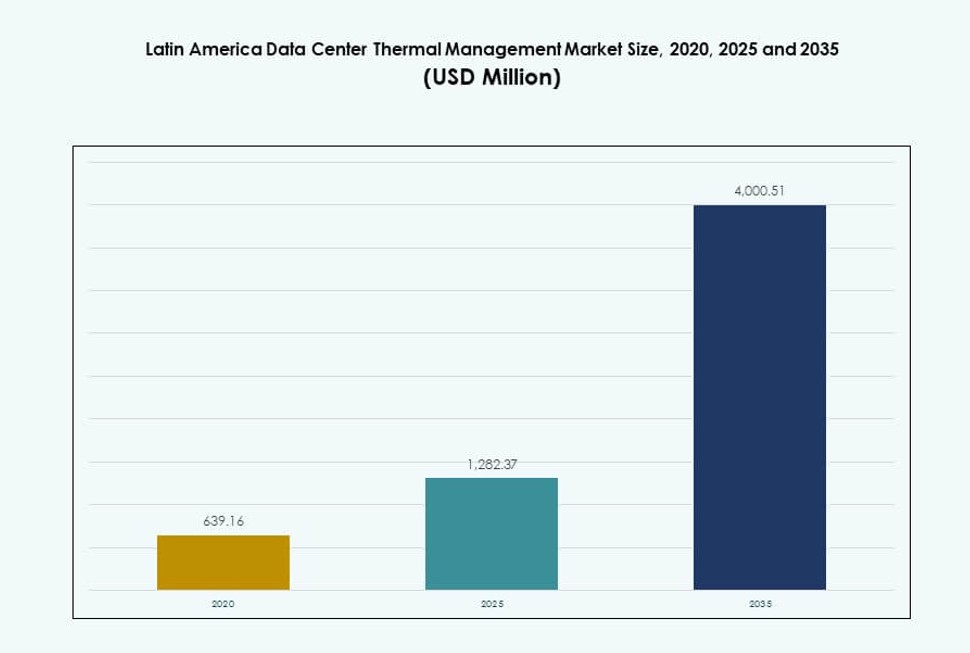

O tamanho do mercado de Gerenciamento Térmico de Data Centers na América Latina foi avaliado em USD 639,16 milhões em 2020, para USD 1.282,37 milhões em 2025 e é esperado atingir USD 4.000,51 milhões até 2035, com um CAGR de 11,98% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers na América Latina 2025 |

USD 1.282,37 Milhões |

| Mercado de Gerenciamento Térmico de Data Centers na América Latina, CAGR |

11,98% |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers na América Latina 2035 |

USD 4.000,51 Milhões |

O crescimento nas implantações em hiperescala e na nuvem está impulsionando a demanda por sistemas térmicos avançados. Os operadores estão adotando resfriamento híbrido, controles otimizados por IA e tecnologias de resfriamento líquido para lidar com cargas de trabalho de alta densidade. Requisitos de sustentabilidade e metas de eficiência energética estão acelerando essa mudança, tornando o design térmico uma preocupação central de infraestrutura. O mercado desempenha um papel estratégico para operadores de data centers que buscam otimizar custos operacionais e tempo de atividade. Para investidores, oferece valor a longo prazo, pois o desempenho térmico impacta diretamente a escalabilidade e a confiabilidade das instalações.

O Brasil lidera a região, apoiado por construções em hiperescala e forte demanda urbana por dados. México e Chile estão emergindo com novos campi focados em IA e integração de energia renovável. Colômbia e Peru mostram crescentes implantações de borda ligadas a zonas de nuvem regionais e cargas de trabalho localizadas. O mercado de Gerenciamento Térmico de Data Centers na América Latina é moldado por grandes centros centrais e instalações regionais distribuídas que se adaptam às condições locais.

Dinâmica do Mercado:

Fatores de Mercado

Expansão de Hiperescala e Cargas de Trabalho de IA Impulsionam a Demanda por Soluções Térmicas de Alto Desempenho

Os data centers em hiperescala estão se expandindo rapidamente na América Latina, especialmente no Brasil, Chile e México. Essas instalações exigem sistemas avançados de gerenciamento térmico para suportar computação de alta densidade e cargas de trabalho de IA. O uso crescente de GPUs e chips de IA gera mais calor, tornando os métodos de resfriamento tradicionais menos eficazes. Sistemas baseados em líquido e híbridos estão ganhando adoção para manter a eficiência. O mercado de Gerenciamento Térmico de Data Centers na América Latina está se beneficiando dos crescentes investimentos em hiperescala. Os operadores priorizam o resfriamento eficiente em termos de energia para reduzir o PUE e os custos operacionais. Os investimentos estão se deslocando para uma infraestrutura à prova de futuro capaz de escalar. Empresas e investidores veem as soluções térmicas como essenciais para reduzir o tempo de inatividade e prolongar a vida útil dos equipamentos.

- Por exemplo, a Unidade de Distribuição de Refrigerante Liebert XDU450 da Vertiv oferece uma capacidade de refrigeração nominal de 453 kW com uma diferença de temperatura de aproximação de 4°C.

Metas de Sustentabilidade Aceleram a Adoção de Tecnologias de Refrigeração Eficientes em Energia

Governos e empresas estão enfatizando a redução de carbono e o desenvolvimento de data centers verdes. Sistemas térmicos eficientes ajudam a reduzir o consumo de energia e apoiar a conformidade com ESG. A demanda por tecnologias que utilizam menos água e eletricidade está aumentando. Controle de refrigeração baseado em IA, resfriamento por ar livre e sistemas de imersão estão alinhados com mandatos conscientes do clima. As empresas buscam reduzir o custo total de propriedade e atender aos KPIs internos de sustentabilidade. O Mercado de Gestão Térmica de Data Centers na América Latina permite que os operadores alcancem metas de energia enquanto mantêm o tempo de atividade. As partes interessadas investem em sistemas que fornecem monitoramento em tempo real e refrigeração autônoma. Infraestrutura alinhada com ESG recebe preferência tanto de clientes quanto de reguladores.

Computação de Borda e Expansão Regional da Nuvem Necessitam de Sistemas de Refrigeração Compactos e Escaláveis

Implantações de borda em cidades de segundo nível estão aumentando, impulsionadas pela demanda por conteúdo local e baixa latência. Esses locais requerem unidades de refrigeração compactas e modulares com escalabilidade flexível. Os desafios de refrigeração se intensificam devido a espaços menores e ventilação limitada. Soluções como trocadores de calor de porta traseira e refrigeração líquida baseada em rack ajudam a otimizar o espaço. O Mercado de Gestão Térmica de Data Centers na América Latina apoia a digitalização regional através de infraestrutura personalizada. Os operadores precisam de sistemas de refrigeração que se adaptem a climas variados e restrições de espaço. Investidores estão financiando infraestrutura ágil para atender à demanda regional. Isso impulsiona a inovação de produtos focada em zonas de computação densa e ativos distribuídos.

Software de Otimização Térmica Baseado em IA Melhora a Eficiência e o Controle do Sistema

A refrigeração definida por software está transformando a gestão térmica em data centers da América Latina. Ferramentas como otimização por IA, painéis DCIM e módulos BMS permitem que os operadores monitorem, prevejam e controlem a temperatura. A integração com infraestrutura inteligente permite ajustes térmicos proativos com base em cargas em tempo real. O Mercado de Gestão Térmica de Data Centers na América Latina está se movendo em direção à automação inteligente. Essas plataformas reduzem erros humanos, aumentam a capacidade de resposta do sistema e prolongam a vida útil dos equipamentos. As empresas ganham com maior tempo de atividade e melhor controle operacional. Investidores favorecem data centers com otimização inteligente de energia, pois reduzem OPEX e melhoram métricas de sustentabilidade.

- Por exemplo, a série Liebert XDU da Vertiv possui bombas redundantes que suportam fluxos máximos de 450 l/m a 2,0 bar de pressão diferencial para operação confiável. A integração com infraestrutura inteligente permite ajustes térmicos proativos com base em cargas em tempo real.

Tendências de Mercado

Arquiteturas de Refrigeração Híbrida Ganham Tração em Meio a Implantações de Servidores de Alta Densidade

Os operadores estão adotando soluções térmicas híbridas que combinam sistemas de ar e líquido para gerenciar o calor de forma mais eficaz. Ambientes de computação de alta densidade impulsionados por IA, nuvem e streaming de conteúdo são comuns. O resfriamento puramente a ar falha sob tal carga, enquanto sistemas totalmente líquidos continuam caros. O Mercado de Gestão Térmica de Data Centers na América Latina vê uma crescente integração de modelos híbridos que equilibram eficiência e custo. O resfriamento líquido de porta traseira, contenção de corredor quente e módulos diretos ao chip operam em sinergia. Os fornecedores desenvolvem soluções modulares que se adaptam a condições específicas do local. Os operadores valorizam a flexibilidade na transição entre tipos de resfriamento ao longo do tempo.

Resfriamento por Mudança de Fase e Imersão Emergindo como Tecnologias de Nicho, mas em Crescimento

Tecnologias inovadoras como materiais de mudança de fase e resfriamento por imersão estão entrando em implantações piloto e em pequena escala. Esses sistemas oferecem controle térmico ultraeficiente para ambientes especializados. Embora não sejam convencionais, seu uso em blockchain, IA e clusters HPC está aumentando. O Mercado de Gestão Térmica de Data Centers na América Latina reflete a experimentação inicial com essas alternativas. Os operadores os testam para economias de energia e ganhos de sustentabilidade. Sistemas de imersão reduzem o uso de água, enquanto a mudança de fase oferece transferência de calor passiva. Ambos se alinham com objetivos ambientais de longo prazo. A adoção permanece lenta, mas constante, apoiada por P&D de fornecedores e interesse governamental em tecnologia verde.

Cresce a Demanda por Monitoramento como Serviço e Análise Térmica Preditiva

Os operadores buscam monitoramento terceirizado e análises preditivas para desempenho térmico. Os fornecedores oferecem plataformas que fornecem diagnósticos de resfriamento em tempo real e ferramentas de previsão. Esses serviços reduzem o tempo de inatividade e evitam falhas no sistema. O Mercado de Gestão Térmica de Data Centers na América Latina está testemunhando uma mudança da inspeção manual para a entrega de serviços inteligentes. Modelos preditivos detectam obstruções de fluxo de ar e pontos quentes antes que afetem o desempenho. Os clientes preferem contratos baseados em serviços que reduzem o ônus de capex. Essa tendência apoia a receita recorrente para fornecedores e a manutenção proativa para operadores.

Integração da Gestão Térmica com Projetos de Infraestrutura Alimentados por Energias Renováveis

Novos data centers estão sendo projetados para se emparelhar com fontes de energia solar, hidro e eólica. Os sistemas de resfriamento devem funcionar de forma eficiente sob condições de fornecimento de energia variável. Unidades térmicas otimizadas para balanceamento de carga e regulação de temperatura sob flutuações da rede estão em demanda. O Mercado de Gestão Térmica de Data Centers na América Latina se beneficia de infraestrutura ligada a renováveis. Soluções de resfriamento são adaptadas para certificação de sustentabilidade e operação de baixa energia. O resfriamento certificado verde ajuda os operadores a atrair clientes de hiperescala e empresariais. Os fornecedores projetam sistemas para sincronizar com microrredes e perfis de energia renovável.

Desafios do Mercado

Altos Custos de Capital e Limitações de Infraestrutura Restringem a Penetração de Tecnologia em Mercados Secundários

A implantação de sistemas térmicos avançados requer capital significativo, que operadores menores frequentemente não possuem. Resfriamento líquido, sistemas híbridos e monitoramento inteligente exigem investimento inicial em equipamentos especializados e redesenho de instalações. Muitas instalações legadas na América Latina ainda operam com sistemas básicos baseados em ar. O Mercado de Gestão Térmica de Data Centers na América Latina enfrenta uma adoção lenta fora das principais metrópoles devido ao financiamento limitado. Cidades secundárias carecem de infraestrutura elétrica confiável, complicando a integração de sistemas avançados. Compradores conscientes dos custos atrasam a adoção, apesar dos benefícios a longo prazo. Essa lacuna restringe a modernização em larga escala.

Escassez de Mão de Obra Qualificada e Manutenção de Sistemas Complexos Criam Gargalos Operacionais

Os sistemas térmicos de data centers exigem pessoal treinado para configuração, monitoramento e manutenção. A América Latina enfrenta uma escassez de engenheiros qualificados com expertise em resfriamento líquido e software preditivo. Os fornecedores frequentemente dependem de equipes internacionais para comissionamento e solução de problemas. O Mercado de Gestão Térmica de Data Centers na América Latina precisa de desenvolvimento de mão de obra local para apoiar o crescimento. Operadores enfrentam dificuldades para escalar devido a lacunas de talento e altos custos de treinamento. A manutenção de resfriamento em modo misto também adiciona complexidade às operações. Isso cria atrasos no serviço e riscos de confiabilidade para novas implantações.

Oportunidades de Mercado

Investimentos em Hiperscale e Nuvem no Brasil, Chile e México Impulsionam o Potencial de Crescimento Futuro

Investimentos em grande escala por provedores globais de nuvem e operadores de colocation estão expandindo a capacidade nos principais mercados latino-americanos. Novos projetos em São Paulo no Brasil, Santiago no Chile e no norte do México exigem infraestrutura térmica avançada. O Mercado de Gestão Térmica de Data Centers na América Latina tem a ganhar com esses projetos de hiperscale, que demandam sistemas de resfriamento de alto desempenho e eficiência energética. Isso abre oportunidades para fornecedores de hardware, provedores de software e especialistas em serviços.

Implantações de Edge e Lançamentos de 5G Abrem Novas Avenidas para Sistemas de Resfriamento Compactos e Modulares

A computação de borda está se expandindo rapidamente para servir conteúdo mais próximo dos usuários finais. As redes 5G amplificam essa tendência, especialmente em centros urbanos e zonas industriais. Esses sites de borda precisam de sistemas térmicos compactos e confiáveis com monitoramento remoto. O Mercado de Gestão Térmica de Data Centers na América Latina está posicionado para atender a esse segmento com soluções modulares, baseadas em rack e plataformas de manutenção habilitadas por IA.

Segmentação de Mercado

Por Tamanho de Data Center

Grandes data centers dominam o Mercado de Gestão Térmica de Data Centers na América Latina devido ao aumento das implantações de hiperscale no Brasil, México e Chile. Eles exigem sistemas térmicos complexos para gerenciar altas densidades de rack. Centros de médio porte também possuem participação notável, impulsionados pela adoção empresarial. Pequenos data centers estão crescendo com a tendência de borda, mas atualmente contribuem com menos receita. A mudança para processamento centralizado tornou as grandes instalações geradoras de receita chave no mercado.

Por Tecnologia de Resfriamento

O resfriamento a ar, especialmente os trocadores de calor na porta traseira e o confinamento de corredores quente/frio, continua sendo o mais utilizado devido ao menor custo e familiaridade. No entanto, o resfriamento a líquido, particularmente direto ao chip e imersão, está ganhando participação com cargas de trabalho pesadas em IA e GPU. Os sistemas híbridos estão se expandindo mais rapidamente, oferecendo flexibilidade para equilibrar infraestrutura legada e moderna. Termoelétrico e mudança de fase permanecem nichos, usados para aplicações específicas que requerem uso de energia ultrabaixo.

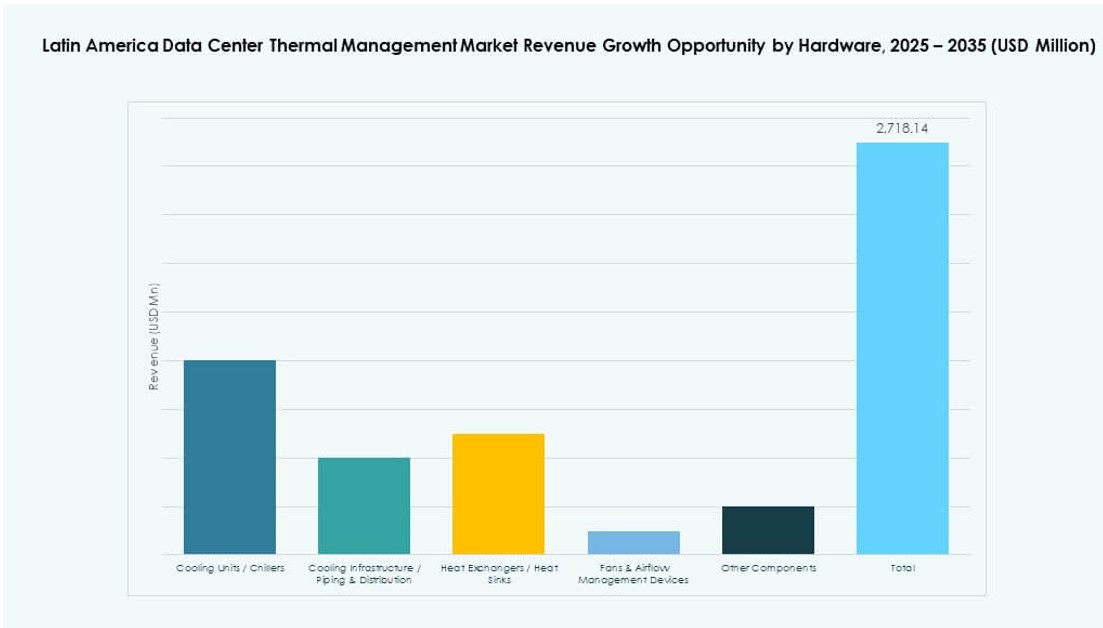

Por Componente

O hardware lidera o Mercado de Gestão Térmica de Data Centers na América Latina devido às necessidades de infraestrutura física. Chillers, trocadores de calor, ventiladores e dispositivos de fluxo de ar dominam os gastos de capital. O software está crescendo devido à demanda por análises preditivas, otimização de IA e plataformas DCIM. Os serviços contribuem através de instalação, atualizações e monitoramento remoto, com fornecedores oferecendo modelos de suporte gerenciado para operadores menores.

Por Hardware

Unidades de resfriamento e chillers representam a maior participação devido ao uso generalizado em instalações tradicionais. Trocadores de calor e sistemas de tubulação seguem, especialmente em configurações líquidas e híbridas. Ventiladores e dispositivos de fluxo de ar veem demanda constante em configurações resfriadas a ar. Os fornecedores também oferecem retrofits e substituições de alta eficiência para atualizar sistemas antigos sem reformas completas. Inovação no uso de energia, controle de ruído e modularidade está moldando este segmento.

Por Software

O software de otimização de IA está ganhando adoção para controle térmico em tempo real, especialmente em ambientes de alta densidade. Painéis DCIM permanecem populares para monitoramento básico de temperatura e energia. Ferramentas de simulação CFD ajudam a projetar layouts eficientes e caminhos de fluxo de ar. Módulos BMS oferecem integração em operações de instalações. Este segmento permite que os operadores reduzam o uso de energia e automatizem a resposta a mudanças de carga de trabalho.

Por Serviços

Serviços de instalação e comissionamento veem forte demanda em novas construções e projetos de retrofit. Manutenção preventiva e monitoramento como serviço estão ganhando força entre pequenos e médios players. Retrofits e atualizações de sistemas são essenciais para instalações legadas que visam atender a novas necessidades de resfriamento. Os fornecedores estão combinando software e serviços para oferecer suporte completo ao ciclo de vida do resfriamento.

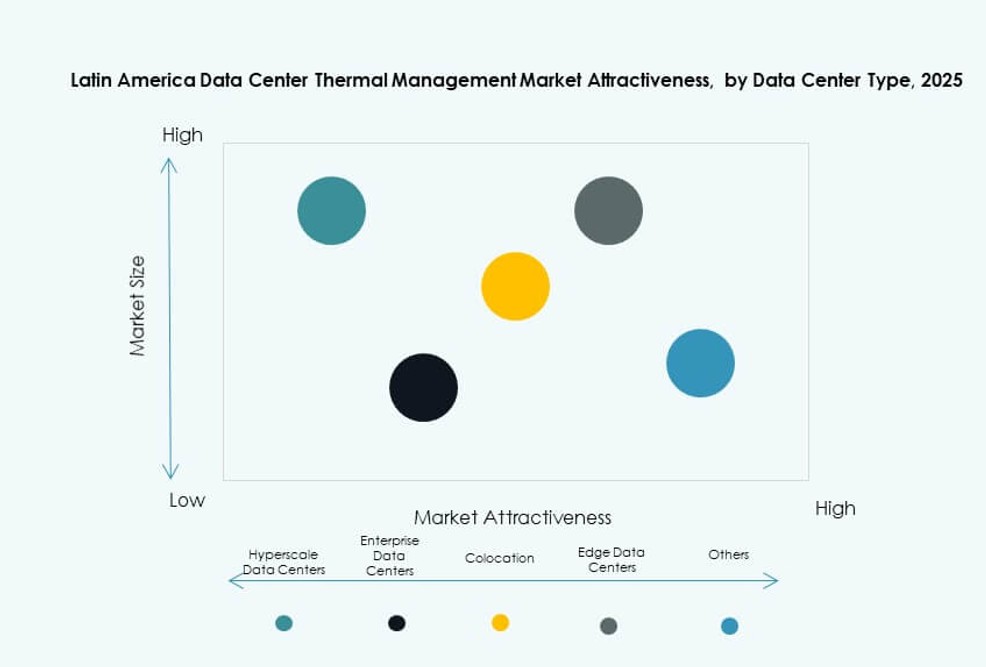

Por Tipo de Data Center

Instalações de hiperescala e colocation/nuvem são os maiores consumidores de sistemas de gestão térmica na América Latina. Players de hiperescala demandam resfriamento líquido e gerenciado por IA devido a densidades extremas. Provedores de colocation precisam de sistemas escaláveis para operações multi-inquilino. Data centers empresariais e de borda seguem, com instalações de borda favorecendo soluções compactas e modulares. Outros incluem data centers especializados em bancos, telecomunicações e pesquisa.

Por Estrutura

O resfriamento baseado em sala ainda é dominante, particularmente em instalações tradicionais. No entanto, sistemas de resfriamento baseados em rack e em fileira estão crescendo rapidamente em construções modernas. Sistemas baseados em rack oferecem resfriamento de precisão, ideal para implantações de alta densidade e borda. Unidades baseadas em fileira suportam crescimento modular e layouts flexíveis. Os fornecedores oferecem opções adaptadas tanto para designs legados quanto para novas gerações.

Insights Regionais

Brasil Lidera com Mais de 42% de Participação Impulsionado por Investimentos em Hiperscale e Demanda Urbana de Dados

O Brasil domina o Mercado de Gestão Térmica de Data Centers na América Latina com mais de 42% de participação. São Paulo é um importante centro para provedores de hiperscale e nuvem. Novos campi de colocation e instalações prontas para IA exigem sistemas térmicos avançados. Operadores locais e players globais como Scala e Elea lideram as implantações. Incentivos governamentais e forte demanda digital apoiam o crescimento contínuo. O Brasil continua sendo o principal destino para fornecedores de tecnologia térmica.

- Por exemplo, a Scala Data Centers implantou soluções térmicas da Vertiv, fornecendo 93 MW de capacidade de resfriamento em locais brasileiros, incluindo o campus Tamboré, utilizando 364 unidades CRAH e 58 chillers com recursos de resfriamento livre e adiabático.

México e Chile Detêm 29% de Participação Combinada Apoiada por Energia Renovável e Localização Estratégica

México e Chile detêm coletivamente 29% do mercado. O México se beneficia da proximidade com os EUA, da expansão de zonas de nuvem e das tendências de nearshoring. O Chile oferece energia renovável e climas frios ideais para resfriamento por ar livre. Santiago é um centro em ascensão com múltiplos desenvolvimentos de hiperscale. Esses países atraem investimentos por sua estabilidade de infraestrutura e apoio político. Ambos desempenham papéis chave no ecossistema térmico regional.

- Por exemplo, a Ascenty (Digital Realty) ativou seu data center em Santiago em 2024 com capacidade de TI de 12 MW usando unidades de tratamento de ar otimizadas para 90% de integração de energia renovável e PUE abaixo de 1.3.

Mercados Emergentes Como Colômbia, Argentina e Peru Capturam 12–15% de Participação com Expansão de Edge

Colômbia, Argentina e Peru detêm cerca de 12–15% de participação de mercado. O crescimento vem da digitalização liderada pelo governo e implantações de edge em cidades de segundo nível. Essas regiões mostram demanda crescente por sistemas de resfriamento compactos e resilientes. Operadores estão testando unidades térmicas otimizadas por IA e modulares em ambientes com espaço limitado. O Mercado de Gestão Térmica de Data Centers na América Latina vê oportunidade nesses mercados à medida que a conectividade e a adoção do 5G crescem.

Insights Competitivos:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

- Fujitsu Limited

- Johnson Controls International plc

O mercado de gerenciamento térmico de data centers na América Latina apresenta uma mistura competitiva de OEMs globais e fornecedores regionais. Vertiv, Schneider Electric e Stulz lideram com extensos portfólios em tecnologias de resfriamento a ar, líquido e híbrido. Essas empresas visam implantações em hiperescala e colocation com infraestrutura escalável e controles avançados. Empresas como Delta Electronics, Trane e Daikin focam em sistemas HVAC energeticamente eficientes para retrofit e novas construções. Asetek e Fujitsu impulsionam a inovação em resfriamento direto ao chip e por imersão. Suporte localizado, capacidade de serviço e integração com plataformas de monitoramento inteligente são diferenciais críticos. Lançamentos de produtos, parcerias e otimização de resfriamento liderada por software estão impulsionando a competição. Está se movendo em direção a soluções alinhadas à sustentabilidade e aprimoradas por IA, à medida que os operadores priorizam confiabilidade, modularidade e economia de energia.

Desenvolvimentos Recentes:

- Em agosto de 2024, a Scala Data Centers fez parceria com a Serena para garantir acordos de fornecimento de energia renovável, entregando 393 MW de energia eólica da Bahia, Brasil, a partir de 2025 para apoiar data centers em hiperescala, incluindo cargas de trabalho de IA na América Latina.

- Em maio de 2024, a Rittal, em colaboração com vários operadores de data centers em hiperescala, desenvolveu um sistema de resfriamento modular com capacidade superior a 1 MW usando resfriamento direto por água, adaptado para aplicações de IA de alta potência no setor de resfriamento de data centers na América Latina.

- Em maio de 2024, a Stulz lançou a Unidade de Gerenciamento e Distribuição de Coolant CyberCool (CDU), projetada para otimizar a troca de calor em sistemas de resfriamento líquido com capacidades de 345 kW a 1.380 kW para gerenciamento térmico de data centers.

- Em janeiro de 2024, a Aligned Data Centers introduziu sua tecnologia de resfriamento líquido DeltaFlow para atender às necessidades de computação de alta densidade para aplicações de próxima geração, computação de alto desempenho, IA e aprendizado de máquina em data centers na América Latina.