Resumo executivo:

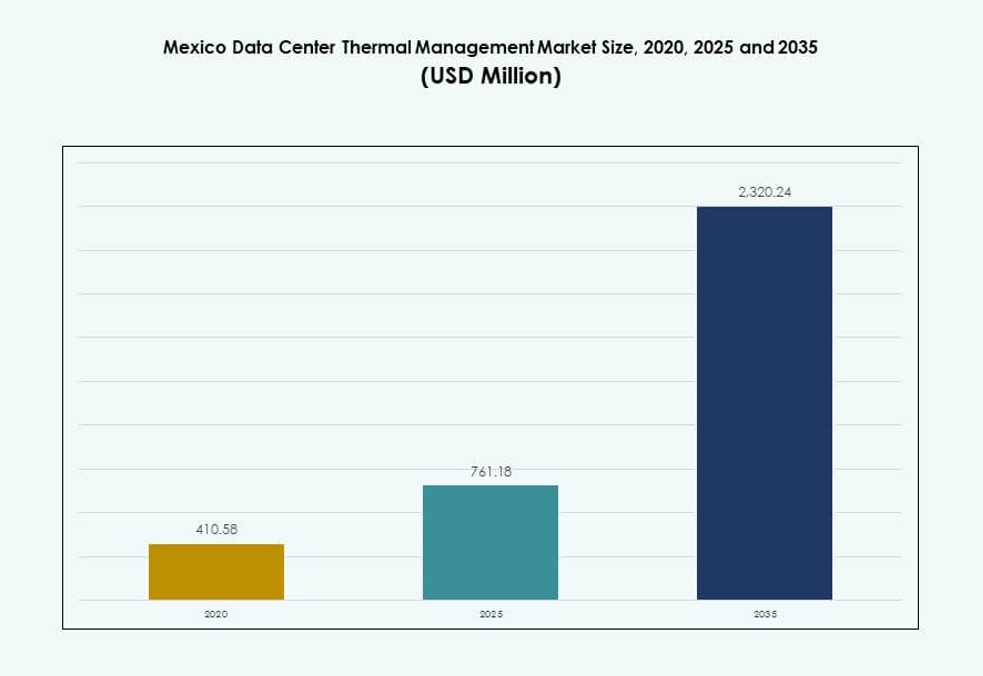

O tamanho do Mercado de Gestão Térmica de Data Centers no México foi avaliado em USD 410,58 milhões em 2020, cresceu para USD 761,18 milhões em 2025, e é previsto alcançar USD 2.320,24 milhões até 2035, com um CAGR de 11,73% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gestão Térmica de Data Centers no México 2025 |

USD 761,18 Milhões |

| Mercado de Gestão Térmica de Data Centers no México, CAGR |

11,73% |

| Tamanho do Mercado de Gestão Térmica de Data Centers no México 2035 |

USD 2.320,24 Milhões |

O mercado é impulsionado pelo aumento das implantações de instalações de hiperescala e colocation, especialmente em Querétaro e Cidade do México. Sistemas de resfriamento líquido e contenção de corredor quente são amplamente adotados para racks de alta densidade. Ferramentas de otimização térmica com IA e manutenção preditiva melhoram a eficiência energética e reduzem os custos operacionais. Provedores de nuvem e operadoras de telecomunicações buscam soluções de resfriamento escaláveis alinhadas com metas de PUE. As empresas valorizam essas tecnologias para reduzir OPEX e cumprir mandatos ESG. Torna-se uma área de investimento estratégico para operadores que visam confiabilidade de Tier III e Tier IV. Investidores também veem o mercado como um centro de inovação térmica para a América Latina.

O centro do México lidera o mercado devido ao acesso à energia, conectividade e maturidade da infraestrutura. Querétaro e Cidade do México abrigam grandes instalações com cargas de resfriamento de múltiplos MW. Guadalajara está emergindo com crescentes implantações de edge e demanda empresarial. Cidades do norte como Monterrey mostram potencial devido a operações digitais transfronteiriças. Cada região adota designs de resfriamento distintos com base na densidade, custo do terreno e resiliência da rede. A distribuição regional reflete prioridades de transformação digital em evolução em todo o país. Cria oportunidades variadas para fornecedores e integradores de resfriamento.

Dinâmica do Mercado:

Impulsionadores do Mercado

Crescentes Investimentos em Data Centers de Hiperescala e Colocation em Regiões Urbanas Centrais

O Mercado de Gestão Térmica de Data Centers no México se beneficia do rápido investimento em infraestrutura de hiperescala e colocation. Operadores globais estão expandindo suas presenças na Cidade do México e Querétaro, impulsionando altas densidades de design térmico. Isso suporta a demanda de resfriamento para racks que excedem 20 kW, promovendo a implantação de sistemas avançados. Resfriamento líquido, contenção de ar em linha e tecnologias de água gelada ganham impulso. As instalações visam reduzir o consumo de energia enquanto mantêm padrões de tempo de atividade. Incentivos regulatórios e crescente atividade digital impulsionam os desenvolvedores a escalar com resfriamento eficiente. Essa mudança melhora a prontidão da infraestrutura para IA e computação de borda. Empresas globais veem o México como um ponto de ancoragem latino-americano para o fluxo de dados transfronteiriço.

- Por exemplo, a Equinix expandiu suas operações no México através de acréscimos de capacidade nas instalações MX2 e MX3 na Cidade do México e Querétaro. O MX2 adicionou mais de 1.000 gabinetes durante sua fase de expansão, enquanto o MX3 aumentou para uma capacidade total de TI de cerca de 14 MW. Esses desenvolvimentos confirmam um forte crescimento da infraestrutura de hyperscale e colocation no México, sem detalhes divulgados sobre densidades térmicas em nível de rack ou arquiteturas de resfriamento específicas.

Adoção de Gestão Térmica Baseada em IA para Melhorar a Eficiência e Controle Preditivo

A otimização térmica liderada por IA está reformulando o design de data centers no México. Ela permite ajustes de desempenho em tempo real, identificando pontos críticos e reduzindo o uso de energia. Software inteligente melhora os tempos de resposta do sistema de resfriamento sob cargas de trabalho variadas. Operadores integram controle preditivo para antecipar variações de temperatura, reduzindo a intervenção manual. Isso melhora o tempo de atividade e reduz o risco operacional. O Mercado de Gestão Térmica de Data Centers no México vê demanda de empresas que buscam atingir metas de PUE abaixo de 1,3. Mandatos governamentais de eficiência também apoiam a implantação de software de IA. Investidores apoiam instalações com tais sistemas devido aos seus benefícios de custo e energia a longo prazo.

Migração para Sistemas de Resfriamento à Base de Líquido em Ambientes de Servidores de Alta Densidade

Sistemas de resfriamento líquido ganham força em novos projetos e reformas. Soluções líquidas diretas ao chip e de porta traseira reduzem a dependência de fluxo de ar em layouts compactos. Operadores que implantam GPUs para cargas de trabalho de IA exigem melhor manejo térmico por metro quadrado. Sistemas líquidos oferecem maior rejeição de calor por unidade de energia. O Mercado de Gestão Térmica de Data Centers no México se beneficia do aumento da densidade de chips e consolidação de racks. Equipes de engenharia preferem sistemas líquidos por sua precisão e menor espaço ocupado. Isso ajuda operadores a atingir metas de ESG e limitações de carga da rede. Maior eficiência reduz o impacto de carbono em zonas com restrição de energia.

Mudanças Estratégicas de HVAC Legado para Infraestruturas Térmicas Modulares e Escaláveis

O foco da estratégia térmica muda de HVAC tradicional para sistemas modulares escaláveis. Instalações adotam designs baseados em racks e filas que permitem crescimento flexível. Data centers de borda e micro se beneficiam de soluções de resfriamento compactas e pré-fabricadas. O Mercado de Gestão Térmica de Data Centers no México apoia infraestrutura distribuída com necessidades específicas do local. Empresas preferem sistemas que crescem com a carga sem superdimensionamento. Isso garante menores custos de capital e melhor ROI. Designs modulares também reduzem o tempo e a complexidade da construção. Isso melhora os retornos sobre o investimento em regiões emergentes.

- Por exemplo, as instalações México 1 e 2 da Ascenty oferecem uma capacidade combinada de 52 MW com aproximadamente 2.700 racks, apoiando a demanda de colocation em larga escala no país.

Tendências de Mercado

Integração de Energia Renovável com Sistemas Térmicos para Metas de Resfriamento Sustentável

Os operadores integram energia renovável com gestão térmica para sustentabilidade. A energia solar no local e os acordos de compra de energia verde são combinados com refrigeração eficiente. Isso apoia melhores relatórios de carbono e transparência energética. Os sistemas de refrigeração líquida se beneficiam da energia renovável devido às necessidades energéticas constantes. O Mercado de Gestão Térmica de Data Centers no México reflete um impulso mais amplo em direção a metas de zero emissões. As empresas alinham sistemas de refrigeração com operações de baixo carbono para atender às expectativas de clientes e regulamentações. O financiamento vinculado à sustentabilidade aumenta a pressão para inovação em refrigeração verde. As normas de relatórios ESG criam uma forte tendência para instalações resfriadas por energia híbrida.

Ascensão de Centros de Dados de Borda e Micro impulsionando implantações de Sistemas de Refrigeração Compactos

Centros de dados de borda e micro surgem em cidades de Tier II. Esses locais precisam de refrigeração compacta e energeticamente eficiente com capacidade de implantação rápida. Resfriadores montados em rack e sistemas modulares de líquido em rack dominam essas configurações. O Mercado de Gestão Térmica de Data Centers no México vê implantações em centros logísticos, torres de telecomunicações e zonas industriais. Os sistemas de refrigeração para essas unidades devem operar em condições ambientais variadas. Os desenvolvedores exigem configurações plug-and-play com atrasos mínimos de integração. A refrigeração compacta reduz o uso de terra e apoia pegadas de energia menores. As mudanças de mercado refletem a expansão digital além das cidades principais.

Ferramentas Avançadas de Simulação Permitindo Design de Sistemas de Refrigeração Mais Inteligentes e Testes de Desempenho

Ferramentas de simulação térmica permitem melhor design e validação. CFD e gêmeos digitais apoiam a modelagem de fluxo de ar, zonas de calor e cenários de capacidade. Eles ajudam a reduzir a superengenharia e otimizar o posicionamento de componentes. O Mercado de Gestão Térmica de Data Centers no México se beneficia da crescente adoção de modelagem pré-construção. As equipes de design preveem o comportamento térmico sob cargas vivas e emergências. Isso reduz custos de retrabalho e melhora perfis energéticos. Essas ferramentas também apoiam o planejamento de retrofit e atualizações de desempenho. Fornecedores que oferecem software integrado ganham participação em projetos de design-construção.

Foco em Sites de Alto PUE para Atualizar para Modelos de Refrigeração de Baixo PUE e Eficientes em Energia

Instalações mais antigas passam por programas de retrofit para reduzir o desperdício de energia. Operadores substituem HVAC tradicional por contenção de corredores quente/frio e sistemas líquidos. O Mercado de Gestão Térmica de Data Centers no México vê forte interesse em atualizações entre sites empresariais. Muitas instalações de Tier III e Tier IV ainda operam com valores de PUE superiores a 1,8. As empresas visam reduzir OPEX e melhorar a redundância de refrigeração. Os fornecedores oferecem kits de retrofit e refrigeração modular para atender a essas demandas. Atualizar a refrigeração antiga melhora as pontuações de sustentabilidade e garante o valor do ativo no futuro.

Desafios do Mercado

Altos Preços de Energia e Instabilidade da Rede Criam Restrições Operacionais para Sistemas de Refrigeração

A inflação dos custos de energia pressiona os orçamentos térmicos no México. Operadores de data centers enfrentam frequentes oscilações de preços de energia devido à instabilidade da rede. Isso impacta operações de refrigeração em grande escala que funcionam 24/7. A congestão da rede durante as horas de pico limita o planejamento da capacidade de refrigeração. O Mercado de Gestão Térmica de Data Centers no México enfrenta preocupações de confiabilidade durante picos de demanda. Cortes de carga e apagões forçam operadores a investir em refrigeração de backup, aumentando o capex. Os designs de refrigeração agora devem considerar a volatilidade do fornecimento de energia. Isso aumenta o custo total da infraestrutura por rack.

Falta de Mão de Obra Qualificada para Manutenção de Refrigeração Líquida e Operações de Software Avançado

A escassez de mão de obra qualificada limita a implantação de sistemas de resfriamento avançados. A manutenção de sistemas de resfriamento direto ao chip e de imersão requer conhecimento especializado. O ecossistema local carece de programas de treinamento para resfriamento de precisão. O Mercado de Gestão Térmica de Data Centers no México depende de especialistas externos para instalações complexas. Sistemas de software como controle térmico por IA e modelagem CFD também enfrentam lacunas de adoção. Os operadores enfrentam dificuldades com a capacitação da equipe, atrasando a integração tecnológica. Essa barreira afeta o tempo de atividade das instalações e os prazos de implantação.

Oportunidades de Mercado

Crescimento do Apoio Governamental e Impulso Político para Infraestrutura Verde e Eficiente

Programas federais e estaduais apoiam o desenvolvimento de infraestrutura digital verde. Isenções fiscais e apoio de zoneamento para data centers eficientes em energia ampliam o apelo ao investimento. O Mercado de Gestão Térmica de Data Centers no México pode se beneficiar desses incentivos. Sistemas térmicos eficientes qualificam-se diretamente para capital vinculado à sustentabilidade e créditos de carbono. Isso ajuda empresas globais a atenderem às exigências regionais de conformidade e ESG.

Expansão de Workloads de Nuvem e IA Impulsionando a Demanda Térmica Além dos Núcleos Principais

Provedores de nuvem e startups de IA expandem presença além da Cidade do México. Querétaro, Guadalajara e Monterrey veem fortes anúncios de data centers. Isso impulsiona a demanda térmica em uma área geográfica mais ampla. O Mercado de Gestão Térmica de Data Centers no México ganha escopo com essa descentralização. Empresas de resfriamento que oferecem designs específicos para a região têm a vantagem de serem pioneiras.

Segmentação de Mercado

Por Tamanho de Data Center

Grandes data centers dominam o Mercado de Gestão Térmica de Data Centers no México devido ao crescimento de hyperscale e colocation na Cidade do México e Querétaro. Essas instalações impulsionam altas densidades de racks e cargas térmicas consistentes. Data centers de médio porte seguem, principalmente devido à expansão empresarial. Pequenos data centers têm crescimento mais lento devido à escalabilidade limitada de investimentos. A demanda correlaciona-se com a concentração de carga de TI e acesso à energia.

Por Tecnologia de Resfriamento

Sistemas de resfriamento a ar continuam sendo os mais amplamente utilizados, especialmente designs de ar direto e corredores quente/frio. O resfriamento a líquido está ganhando força, particularmente sistemas direto ao chip e de imersão em workloads de IA. Sistemas de resfriamento híbridos, combinando ar e líquido, são adotados em zonas de alta densidade. Tecnologias emergentes como resfriamento termoelétrico e de mudança de fase permanecem nicho, mas mostram potencial em ambientes de borda. O resfriamento a líquido está prestes a superar os sistemas a ar em construções hyperscale.

Por Componente

O hardware lidera o segmento, com chillers, sistemas de tubulação e dispositivos de fluxo de ar representando a maior participação. Componentes de software estão crescendo, impulsionados pela demanda por otimização de IA e plataformas DCIM. Serviços são cruciais em atualizações e retrofits, com monitoramento e manutenção preventiva dominando as receitas recorrentes. O Mercado de Gestão Térmica de Data Centers no México favorece soluções integradas completas em vez de componentes isolados.

Por Hardware

Unidades de refrigeração e chillers formam a espinha dorsal das configurações térmicas. Trocadores de calor e ventiladores desempenham papéis fundamentais em designs de nível de rack e fileira. Sistemas de tubulação e distribuição suportam a implantação modular. Outros componentes incluem atuadores, amortecedores e válvulas de controle de fluxo. O mercado é impulsionado pela integração eficiente e necessidades de redundância.

Por Software

Ferramentas de otimização de IA lideram devido à crescente demanda por controle térmico preditivo. Painéis de DCIM e plataformas de simulação CFD suportam o monitoramento em tempo real e o planejamento de design. Módulos BMS ajudam na integração de sistemas térmicos com sistemas de energia e edifícios. O uso de software aumenta em instalações de hiperescala e colocation com cargas térmicas dinâmicas.

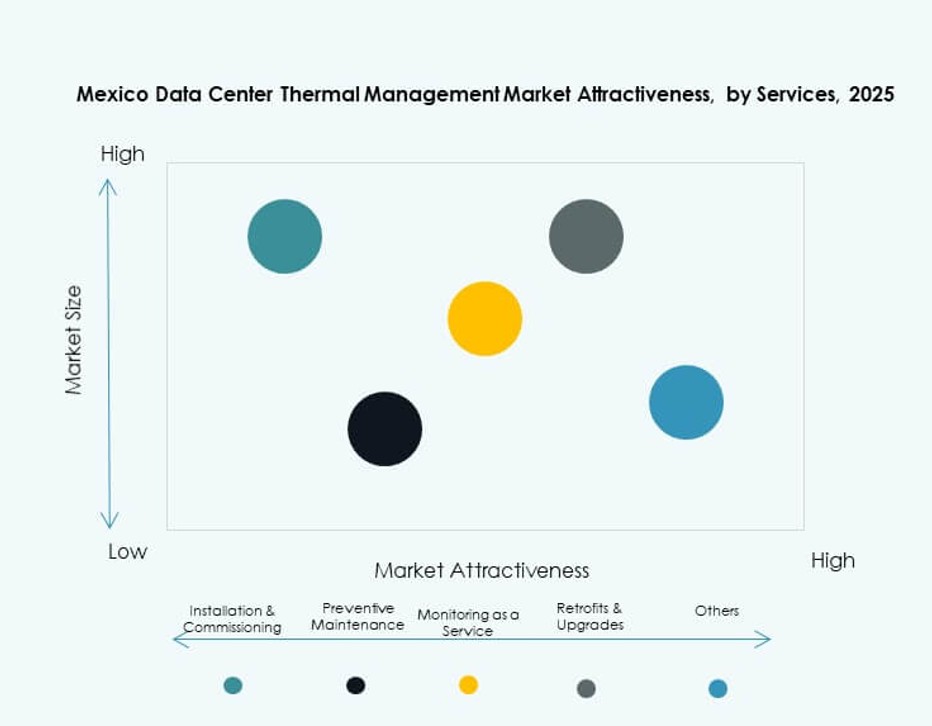

Por Serviços

Manutenção preventiva e retrofits têm a maior adesão, seguidos por serviços de instalação. Monitoramento como Serviço cresce em operações multi-site para visibilidade centralizada. O mercado apoia serviços integrados que reduzem riscos operacionais. Retrofits são impulsionados por data centers mais antigos migrando para refrigeração líquida e híbrida.

Por Tipo de Data Center

Data centers de colocation e nuvem dominam a demanda devido à sua rápida expansão. Implantações de hiperescala impulsionam a inovação em tecnologia de refrigeração. Centros de borda e micro são segmentos emergentes com necessidades de refrigeração específicas. Data centers empresariais crescem de forma constante, mas em um ritmo mais lento. O Mercado de Gestão Térmica de Data Centers no México está alinhado com o aumento das construções de infraestrutura multi-inquilino.

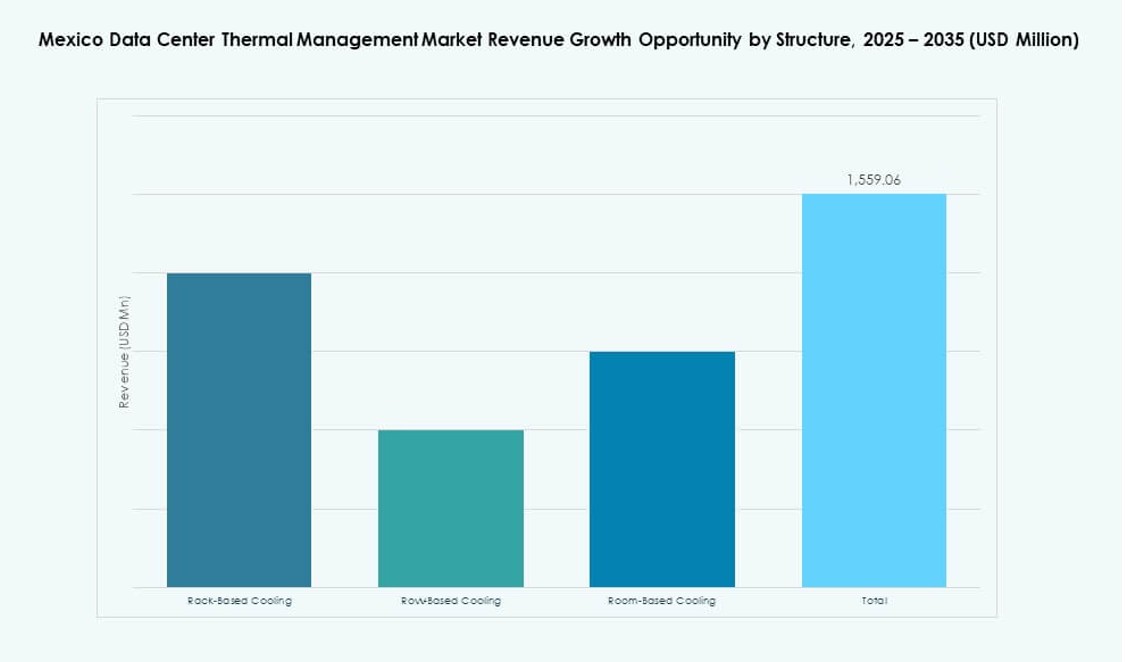

Por Estrutura

A refrigeração baseada em sala permanece o padrão para instalações legadas, enquanto sistemas baseados em fileira e rack crescem em novas construções. Sistemas baseados em rack suportam cargas de trabalho de IA e GPU com altas densidades térmicas. A refrigeração baseada em fileira oferece escalabilidade e implantação modular. Designs modernos favorecem sistemas de refrigeração integrados à estrutura para ganhos de espaço e eficiência.

Insights Regionais

Centro do México Lidera o Mercado com Mais de 70% de Participação Devido a Energia, Conectividade e Demanda

A Cidade do México e Querétaro dominam o Mercado de Gestão Térmica de Data Centers no México, juntas representando mais de 70% das instalações. Essas áreas se beneficiam de melhor conectividade de fibra, infraestrutura energética robusta e demanda empresarial. Querétaro abriga campi de hiperescala de grandes provedores. A demanda por refrigeração aqui é alta devido à implantação densa de servidores e metas de alta eficácia no uso de energia. A proximidade com zonas de nuvem e distritos empresariais aumenta ainda mais o apelo de investimento.

- Por exemplo, o Campus QRO da CloudHQ em Querétaro abrange 55 hectares, com seis prédios de data center planejados com uma carga crítica total de TI de 360 MW, apoiados por uma subestação dedicada de 400 kV no local, reforçando a emergência do México como um destino estratégico de hiperescala.

Oeste do México Ganha Impulso com Guadalajara se Tornando um Centro Secundário de Data Centers

Guadalajara está emergindo como uma forte região secundária com 15% de participação de mercado. Ela atrai implantações de edge e Empresarial apoiadas pela demanda industrial e de telecomunicações. A cidade oferece mão de obra qualificada e corredores de conectividade em expansão. A demanda térmica em Guadalajara inclui sistemas de resfriamento modulares e baseados em filas. Está estrategicamente posicionada para operações na costa oeste e expansão de serviços digitais. Fornecedores posicionam portfólios de resfriamento escaláveis para aproveitar este nó de rápido crescimento.

O Norte do México Mostra Potencial Crescente Impulsionado pelo Comércio Digital Transfronteiriço

Monterrey e cidades adjacentes do norte detêm cerca de 10% de participação de mercado. Essas áreas se beneficiam da atividade industrial e da proximidade com os mercados dos EUA. Provedores de colocation e empresas de manufatura impulsionam a demanda por infraestrutura de TI. O Mercado de Gestão Térmica de Data Centers no México nesta região requer sistemas de resfriamento que lidem com altas temperaturas e exposição a poeira. Cidades do norte também servem como portais para zonas de comércio digital entre EUA e México. Fornecedores térmicos desenvolvem designs robustos e confiáveis para condições adversas.

- Por exemplo, a instalação MTY1 da KIO Networks em Monterrey oferece colocation certificado Tier III com mais de 5 MW de capacidade de TI, apresentando infraestrutura de resfriamento robusta projetada para manter a estabilidade térmica em condições regionais de alta temperatura.

Insights Competitivos:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Rittal GmbH & Co. KG

- Johnson Controls International plc

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Huawei Technologies Co., Ltd.

O Mercado de Gestão Térmica de Data Centers no México é altamente competitivo, com empresas multinacionais liderando a inovação térmica em projetos de hiperescala e colocation. Vertiv, Schneider Electric e Stulz dominam devido a fortes portfólios de hardware, soluções de retrofit e sistemas de resfriamento modulares. Esses fornecedores integram otimização baseada em IA e software de manutenção preditiva com implantações em larga escala. Trane, Daikin e Johnson Controls atendem centros empresariais e de médio porte através de sistemas de resfriamento a ar e a líquido eficientes em termos de energia. Rittal e Delta focam em soluções escaláveis de rack e fila. A Huawei aumenta sua participação combinando infraestrutura de energia e resfriamento. Isso reflete estratégias de fornecedores que mesclam desempenho, sustentabilidade e instalação rápida. Parcerias com operadores mexicanos e empresas de nuvem fortalecem a presença local.

Desenvolvimentos Recentes:

- Em setembro de 2025, a Johnson Controls International plc lançou a plataforma Silent-Aire Coolant Distribution Unit (CDU) oferecendo resfriamento líquido escalável de 500kW a mais de 10MW para racks de data centers de alta densidade de IA.

- Em agosto de 2025, a OData inaugurou seu quarto data center de hiperescala, QR04, também em Querétaro, com a fase inicial de 12 MW operacional e apresentando a tecnologia de resfriamento a ar Delta³ suportando até 50 kW por rack.

- Em maio de 2025, a OData lançou a primeira fase de seu data center DC QR03 em Querétaro, México, introduzindo a solução de resfriamento proprietária Delta Cube (Delta³) da Aligned Data Centers no mercado mexicano para uma gestão térmica aprimorada.