Resumo Executivo:

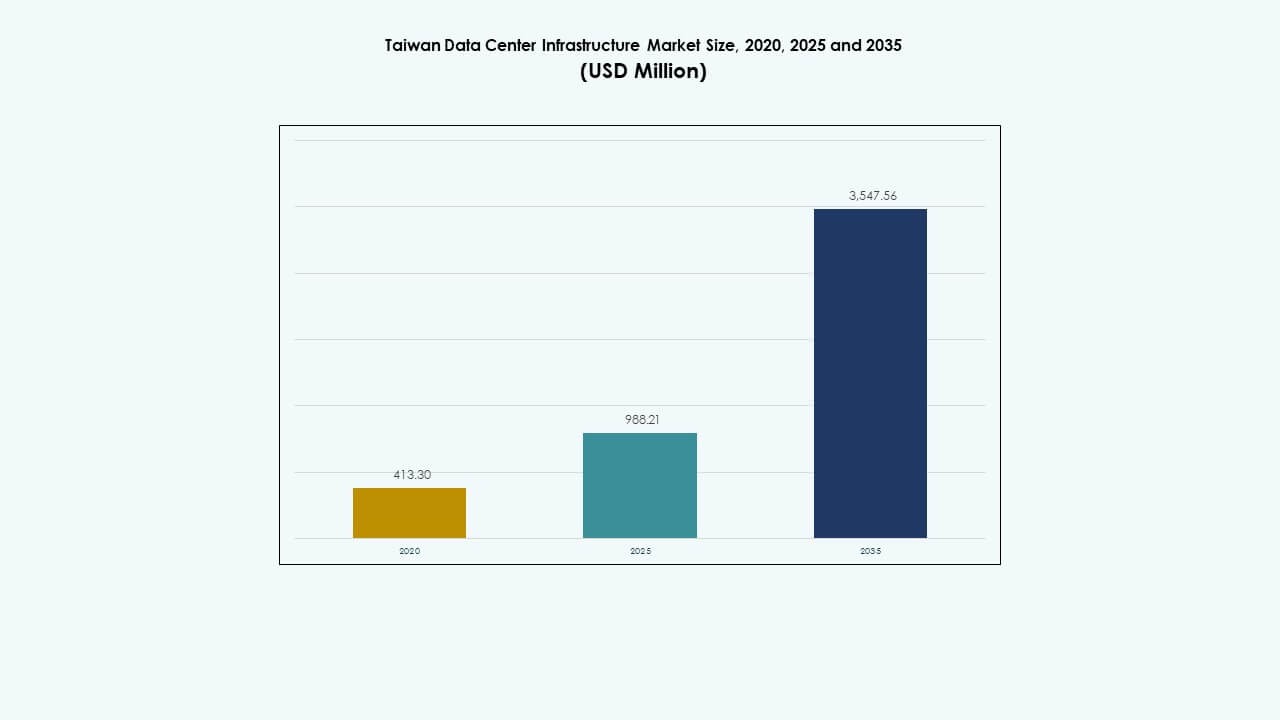

O tamanho do mercado de infraestrutura de data centers em Taiwan foi avaliado em USD 413,30 milhões em 2020, subiu para USD 988,21 milhões em 2025, e é previsto alcançar USD 3.547,56 milhões até 2035, com um CAGR de 13,52% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers em Taiwan 2025 |

USD 988,21 Milhões |

| Mercado de Infraestrutura de Data Centers em Taiwan, CAGR |

13,52% |

| Tamanho do Mercado de Infraestrutura de Data Centers em Taiwan 2035 |

USD 3.547,56 Milhões |

O cenário de infraestrutura de data centers em Taiwan está se transformando com a rápida adoção de cargas de trabalho de IA, racks de servidores de alta densidade e sistemas avançados de resfriamento líquido. A inovação contínua em tecnologias de energia e térmicas apoia essa mudança, especialmente em instalações de Nível III e IV. Investimentos estratégicos públicos e privados aceleram a infraestrutura digital para atender à migração de nuvens empresariais, interconectividade regional e demanda computacional impulsionada por semicondutores. Essa evolução torna Taiwan um centro crítico para empresas e investidores que buscam infraestrutura de dados resiliente, escalável e de alto desempenho na Ásia.

Taipei lidera o mercado devido às suas redes de telecomunicações maduras, base empresarial densa e hubs de colocation neutros em relação a operadoras. Hsinchu e Taichung estão emergindo como regiões vitais com o crescimento de implantações de nuvens privadas e de borda ligadas a zonas de fabricação de semicondutores. Cidades do sul como Kaohsiung mostram potencial de desenvolvimento, impulsionado pela disponibilidade de terras, conectividade portuária e projetos de economia digital apoiados pelo governo. Essa mistura regional apoia o desenvolvimento equilibrado e a demanda diversificada em Taiwan.

Dinâmica do Mercado:

Dinâmica do Mercado:

Impulso Estratégico para a Economia Digital e Metas de Nação Inteligente Impulsionando a Expansão da Infraestrutura

A política digital nacional de Taiwan promove o rápido crescimento dos serviços de nuvem, IA e aplicações de IoT. Esses avanços exigem infraestrutura de dados confiável e escalável. Programas apoiados pelo governo, como o DIGI⁺ 2.0, focam na inovação digital, impulsionando a demanda por hyperscale e colocation. As empresas priorizam o armazenamento local de dados para reduzir a latência e cumprir as regras de cibersegurança em evolução. O mercado de infraestrutura de data centers em Taiwan se beneficia desse apoio político e da aceleração digital corporativa. As empresas aumentam os gastos de capital em implantação de servidores e migração para a nuvem. Os setores público e privado colaboram para aumentar a capacidade de TIC. Iniciativas de cidades inteligentes em Taipei e Kaohsiung também necessitam de hubs de dados regionais.

Cargas de Trabalho de IA Crescentes e Necessidades de Computação de Alto Desempenho Acelerando Investimentos em Energia e Resfriamento

O crescimento nos modelos de treinamento de IA e na análise de big data está aumentando significativamente as demandas de infraestrutura. Cargas de servidores pesadas em GPU exigem distribuição de energia densa e sistemas de resfriamento avançados. Os operadores priorizam o resfriamento líquido, UPS de alta eficiência e unidades BESS conectadas à rede para suportar ciclos de carga contínuos. O mercado de infraestrutura de data centers de Taiwan vê uma forte demanda de empresas focadas em IA e do meio acadêmico que implantam clusters de computação em larga escala. A intensidade energética por rack dobrou, levando a atualizações em PDUs e no design térmico. Clusters de alto desempenho também precisam de sistemas robustos de failover e comutação de transferência. Essas atualizações estimulam a demanda por infraestrutura mecânica e elétrica em todos os níveis de tier.

Crescimento na Conectividade de Cabos Submarinos Aumentando o Papel de Taiwan como um Hub Regional de Trânsito de Dados

A localização geográfica de Taiwan fortalece sua posição na interconectividade digital da Ásia-Pacífico. Vários novos projetos de cabos submarinos aumentam a largura de banda e a capacidade de roteamento de dados internacionais. Os operadores se beneficiam de links de baixa latência entre Japão, Singapura e EUA. O mercado de infraestrutura de data centers de Taiwan capitaliza essa conectividade aprimorada. Grandes provedores de nuvem veem Taiwan como um ponto de interconexão chave, apoiando a demanda por colocation neutro em relação a operadoras. Essas atualizações incentivam investimentos em backbone de fibra óptica, switches de alta capacidade e data halls escaláveis. Operadoras de telecomunicações expandem pontos de troca de internet neutros, aumentando a agregação de tráfego. O papel de Taiwan como um gateway submarino reforça o crescimento da demanda de hyperscale a longo prazo.

- Por exemplo, a Meta anunciou o cabo submarino Candle em 2025, um sistema de 24 pares de fibras que se estende por 8.000 km conectando Taiwan ao Japão, Filipinas, Indonésia, Malásia e Singapura com capacidade de 570 Tbps, previsto para entrar em serviço em 2028 para impulsionar o trânsito de dados regional.

Ecossistema Doméstico de Semicondutores Impulsiona Implantações de Nuvem Privada e Edge

A liderança de Taiwan na fabricação de semicondutores aumenta a necessidade de data centers de borda e sistemas de nuvem privada seguros. Empresas como TSMC e UMC implantam infraestrutura privada para simulações de design, rastreabilidade da cadeia de suprimentos e análises operacionais. O mercado de infraestrutura de data centers de Taiwan apoia essa mudança por meio de construções modulares e configurações de borda de baixa latência próximas às fábricas. Parques industriais em Hsinchu, Tainan e Taichung veem aumento na demanda por salas de TI localizadas. Nós de borda melhoram o acesso à computação para manufatura de precisão e tecnologias de gêmeos digitais. Atualizações civis e arquitetônicas são adaptadas para proteção sísmica, densidade de resfriamento e baixa interferência eletromagnética.

- Por exemplo, a TSMC de Taiwan opera sua instalação Fab 18 em Tainan, que tem produzido chips de processo avançado de 3 nm e 5 nm. A extensa rede de fábricas da TSMC em Taiwan apoia a computação de alto desempenho e a demanda por semicondutores que sustenta o crescimento da infraestrutura digital regional.

Tendências de Mercado

Tendências de Mercado

Adoção de Designs de Infraestrutura Otimizados para IA Suportando Resfriamento Líquido e Racks Densos

Os data centers em Taiwan adotam layouts prontos para IA com pegadas de rack mais densas e componentes que consomem muita energia. As densidades de rack superam 30kW, mudando a demanda de sistemas de resfriamento a ar para sistemas baseados em líquido. Trocadores de calor de placa fria e de porta traseira são agora padrão em novas construções. O Mercado de Infraestrutura de Data Centers de Taiwan vê uma forte adoção de gabinetes de rack inteligentes com mapeamento térmico em tempo real. Os data centers optam por arquiteturas de rack abertas para reduzir pontos quentes e melhorar a facilidade de manutenção. O design das instalações agora integra controles de fluxo de ar baseados em IA e análises preditivas de resfriamento. Os operadores substituem HVACs legados por plataformas de resfriamento escaláveis.

Infraestrutura Verde e Integração de Energia Renovável Ganhando Prioridade no Design de Instalações

Preocupações ambientais e metas ESG estão reformulando as escolhas de infraestrutura em Taiwan. Os operadores investem em integração solar, BESS para redução de picos e reformas eficientes de HVAC. O Mercado de Infraestrutura de Data Centers de Taiwan responde com UPS modulares, unidades de resfriamento de baixa fuga e sistemas de iluminação adaptativos. PPAs renováveis são procurados para reduzir a dependência da rede. Instalações de Nível III e IV adicionam painéis de monitoramento de carbono. Certificações LEED e ISO 50001 orientam melhorias civis e de envelope. Essas tendências estão alinhadas com a pressão dos investidores por operações de dados mais verdes.

Adoção de Monitoramento Inteligente e Sistemas DCIM Melhorando o Controle Operacional e o Tempo de Atividade

Operadores em Taiwan implantam ferramentas de monitoramento inteligente para reduzir riscos de falhas e gerenciar o desempenho de ativos. A integração de plataformas DCIM com sistemas de gerenciamento predial aumenta a visibilidade. O Mercado de Infraestrutura de Data Centers de Taiwan se beneficia da demanda por componentes elétricos e mecânicos equipados com sensores. Os operadores adotam alarmes impulsionados por IA, medição de energia e algoritmos de manutenção preditiva. Dados em tempo real sobre balanceamento de carga e fluxo de ar ajudam a reduzir o opex. A automação em nível de rede melhora a troca de falhas e a otimização de roteamento.

Provedores de Colocation Mudando para Modelos de Instalação Escaláveis, Modulares e Rápidos de Implantar

Os jogadores de colocation reestruturam seus modelos de entrega para atender às expectativas dos clientes quanto ao tempo de implantação e escalabilidade. Componentes modulares construídos em fábrica reduzem o tempo de construção em 30–40%. O Mercado de Infraestrutura de Data Centers de Taiwan vê um crescente investimento em salas elétricas pré-fabricadas, módulos UPS plug-in e suítes de TI em contêineres. Os fornecedores oferecem layouts configuráveis com base nas cargas de trabalho dos clientes. Essa mudança permite que os operadores atendam aos requisitos de hyperscalers e se expandam rapidamente em zonas metropolitanas.

Desafios do Mercado

Desafios do Mercado

Restrições de Fornecimento de Energia e Preocupações com a Estabilidade da Rede em Zonas de Alta Densidade

A crescente infraestrutura de dados de Taiwan requer conectividade de rede estável e de alta capacidade. No entanto, as concessionárias locais em algumas áreas metropolitanas enfrentam dificuldades com demandas de carga de pico. Interrupções frequentes de energia durante os verões afetam o planejamento de implantação. O Mercado de Infraestrutura de Data Centers de Taiwan enfrenta desafios para garantir a alocação prioritária de energia. Os operadores dependem de geradores no local e redundância de UPS para confiabilidade. O governo prioriza atualizações de rede, mas atrasos na execução impactam os cronogramas de construção. Novas instalações requerem pré-aprovações para subestações dedicadas, retardando o tempo de entrada no mercado. A obtenção de energia limpa permanece limitada fora de Taipei. Projetos no centro de Taiwan frequentemente adotam modelos de geração híbrida para reduzir a dependência da energia da rede.

Escassez de Terras e Restrições de Zoneamento Criando Atrasos para Projetos de Grande Escala

Áreas urbanas com alta demanda enfrentam restrições de zoneamento que limitam a expansão da área de data centers. Terrenos industriais próximos a Taipei e Hsinchu são escassos e altamente valorizados. O Mercado de Infraestrutura de Data Centers de Taiwan luta para equilibrar a escalabilidade com a disponibilidade de locais. Aprovações regulatórias para carga mecânica pesada e controle de emissões atrasam o progresso dos projetos. O risco de terremotos adiciona complexidade ao projeto de engenharia civil e arquitetura. Os desenvolvedores devem investir em isolamento sísmico de base, pisos modulares e sistemas de envelope reforçados. Reformas são preferidas em vez de construções em terrenos virgens em zonas urbanas. Isso limita a eficiência do espaço e restringe a entrada de hyperscalers.

Oportunidades de Mercado

Crescente Demanda por Serviços de Nuvem de IA e Hospedagem Transfronteiriça de Jogadores Regionais

Provedores de nuvem asiáticos veem Taiwan como um nó estratégico de hospedagem e computação. Necessidades de conformidade transfronteiriça e cargas de trabalho de treinamento de IA impulsionam a demanda por colocation seguro e peering neutro. O Mercado de Infraestrutura de Data Centers de Taiwan pode capturar esse momento expandindo a capacidade em zonas de interconexão costeira. Instalações que oferecem baixo PUE e implantação rápida atrairão contratos regionais.

Apoio Político para a Modernização da Infraestrutura Digital Impulsiona Investimentos Privados e Públicos

O Ministério de Assuntos Digitais de Taiwan promove a soberania digital através da transformação nativa em nuvem no setor público. Incentivos baseados em subsídios apoiam projetos de infraestrutura de dados domésticos. O Mercado de Infraestrutura de Data Centers de Taiwan ganha com iniciativas tanto empresariais quanto de governo eletrônico que exigem data centers seguros no país.

Segmentação de Mercado

Por Tipo de Infraestrutura

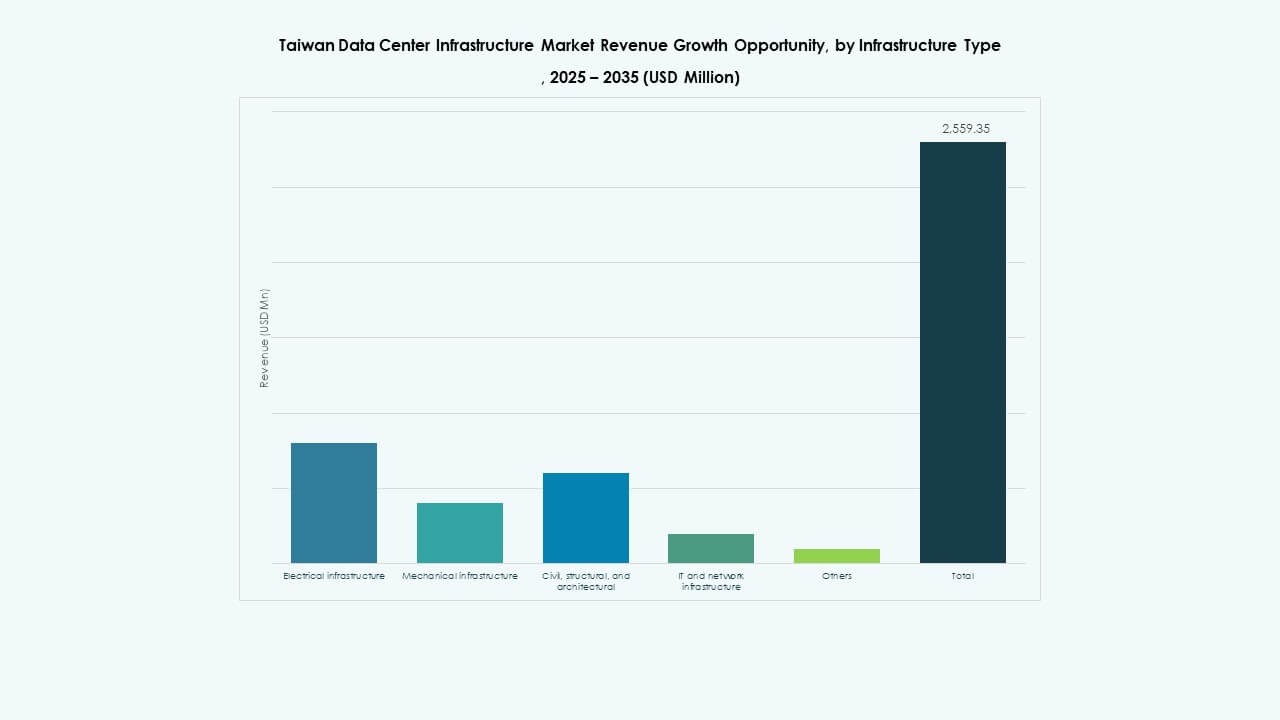

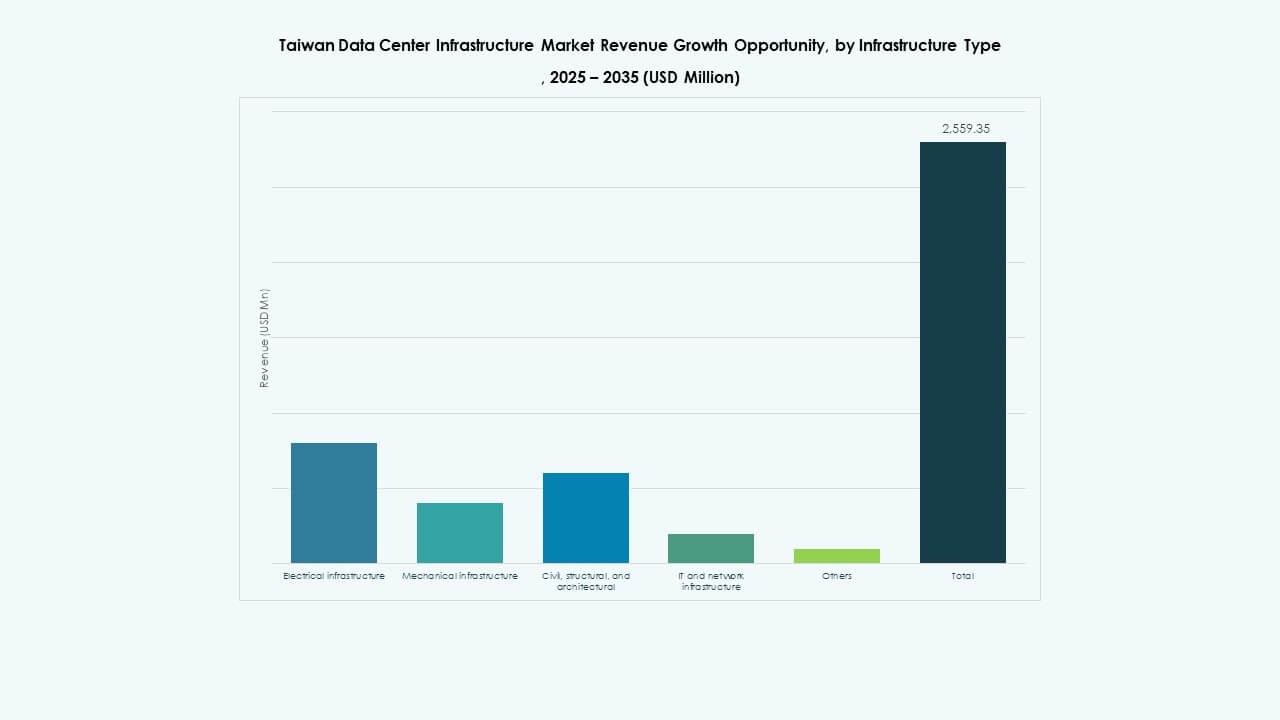

A infraestrutura elétrica detém a maior participação no Mercado de Infraestrutura de Data Centers de Taiwan devido ao aumento das necessidades de energia de configurações de IA e hyperscale. Sistemas mecânicos seguem, impulsionados pela demanda por resfriamento de alta eficiência. Atualizações de TI e rede ganham força com configurações definidas por software e armazenamento escalável.

Por Infraestrutura Elétrica

Sistemas UPS dominam o segmento elétrico, representando mais de 30% de participação de mercado devido à proteção de carga crítica. Sistemas de armazenamento de energia por baterias também crescem rapidamente, impulsionados pela demanda por manejo de carga de pico e sustentabilidade de backup. PDUs inteligentes e disjuntores automáticos ganham popularidade para controle remoto e resiliência.

Por Infraestrutura Mecânica

Unidades de resfriamento lideram o segmento mecânico, impulsionadas por servidores de IA de alta densidade e mandatos de eficiência energética. Trocadores de calor de porta traseira e sistemas de placa fria tornam-se comuns em novas construções. Sistemas de contenção também aumentam em demanda para eficiência de zoneamento térmico em salas de servidores de alta densidade.

Por Infraestrutura Civil / Estrutural & Arquitetônica

Superestruturas e sistemas de construção modular dominam este segmento. Áreas propensas a terremotos impulsionam a demanda por construção resistente a sismos. Pisos elevados e tetos de precisão suportam a otimização do fluxo de ar e cabeamento. O design modular permite expansões em fases alinhadas com a demanda de computação.

Por Infraestrutura de TI & Rede

Os servidores detêm a maior participação devido às cargas de trabalho de IA que exigem muita computação. Sistemas de armazenamento e switches de rede também mostram crescimento constante com o aumento dos volumes de troca de dados. Racks e gabinetes evoluem para unidades inteligentes, habilitadas com sensores para controle térmico e de acesso.

Por Tipo de Data Center

Os data centers de colocation lideram com mais de 45% de participação de mercado, apoiados pela terceirização empresarial e conectividade neutra. Os data centers hyperscale crescem mais rápido devido à demanda de IA. Data centers de borda surgem em zonas de manufatura como Hsinchu para suportar aplicações industriais em tempo real.

Por Modelo de Entrega

Modelos turnkey permanecem dominantes, preferidos por seu tempo de construção previsível e responsabilidade de um único fornecedor. Modelos de design-build e modulares pré-fabricados ganham participação para implantações prontas para IA. A atividade de retrofit aumenta em zonas metropolitanas onde o espaço para novos projetos é limitado.

Por Tipo de Nível

Instalações de Nível III dominam com mais de 50% de participação, equilibrando disponibilidade e custo. Instalações de Nível IV crescem rapidamente em casos de uso críticos, como serviços financeiros e laboratórios nacionais de IA. Construções de Nível I e II são limitadas a implantações menores de borda ou parques industriais.

Insights Regionais

Área Metropolitana de Taipei Domina com Mais de 40% de Participação Devido à Densa Base Empresarial

Taipei lidera o Mercado de Infraestrutura de Data Center de Taiwan com a maior concentração de sedes empresariais, parques tecnológicos e instituições financeiras. Possui conectividade de rede madura, múltiplas estações de desembarque submarinas e instalações de colocation neutras. A alta demanda de rede e a proximidade com a base de clientes impulsionam o investimento contínuo. Operadores expandem instalações em Neihu e Nangang para atender ao crescimento de colocation e hyperscale.

- Por exemplo, a iniciativa de renovação de 2024 da Chunghwa Telecom atualizou instalações existentes em data centers prontos para IA, melhorando a capacidade de energia e a eficiência de resfriamento, fortalecendo seu papel como o maior operador de data center de Taiwan com capacidade de carga de TI expandida.

Hsinchu e Taichung Registram Forte Crescimento Devido a Zonas de Semicondutores e Manufatura

Hsinchu representa cerca de 25% de participação, impulsionada pelas necessidades de dados de fábricas e empresas de design de chips. Implantações de borda e nuvem privada são proeminentes devido aos requisitos de latência e controle de dados. Taichung detém cerca de 20% de participação, impulsionada por clusters de manufatura e IoT industrial. Governos locais apoiam construções com incentivos fiscais e de zoneamento.

Sul de Taiwan Emergindo como Centro de Expansão para Desenvolvimentos Greenfield

Kaohsiung e Tainan juntas contribuem com mais de 10% do mercado, mas oferecem forte potencial greenfield. A disponibilidade de terras e a infraestrutura portuária atraem expansões de data centers. Projetos nesta região focam em eficiência energética e construções modulares. O apoio do governo para digitalização de portos inteligentes e logística aumenta a demanda por computação regional.

- Por exemplo, a Chunghwa Telecom planeja uma instalação hiperescalar na vizinha Taoyuan, suportando pelo menos 12 MW de carga de TI para IA e computação de alto desempenho. A empresa está desenvolvendo um novo centro de dados projetado para suportar cargas de trabalho de alta densidade de computação e IA com sistemas avançados de energia e refrigeração.

Insights Competitivos:

- Chunghwa Telecom

- Chief Telecom

- Equinix, Inc.

- Delta Electronics

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

O Mercado de Infraestrutura de Centros de Dados de Taiwan mostra forte competição entre operadoras lideradas por telecomunicações e fornecedores globais de infraestrutura. Empresas de telecomunicações domésticas aproveitam o controle de rede, a força em conformidade local e a confiança empresarial. Provedores internacionais de colocation focam na neutralidade de operadoras, densidade de interconexão e capacidade escalável. Fornecedores de infraestrutura competem através da eficiência energética, confiabilidade térmica e velocidade de implantação modular. Especialistas em elétrica e refrigeração fortalecem a posição no mercado através de designs prontos para IA e sistemas de gestão de energia. Fornecedores de TI ganham participação através de portfólios integrados de servidores, armazenamento e redes. Parcerias estratégicas entre operadoras e fornecedores de equipamentos apoiam a rápida expansão de instalações. Força de capital e capacidade de execução definem a liderança. A intensidade competitiva permanece alta à medida que a demanda aumenta por ativos de centros de dados resilientes, eficientes e escaláveis.

Desenvolvimentos Recentes:

Desenvolvimentos Recentes:

- Em junho de 2025, a Amazon Web Services (AWS) lançou sua região de nuvem Ásia-Pacífico (Taipei), marcando sua primeira em Taiwan, acompanhada por um investimento de $5 bilhões em centros de dados para apoiar a construção e operações