Resumo executivo:

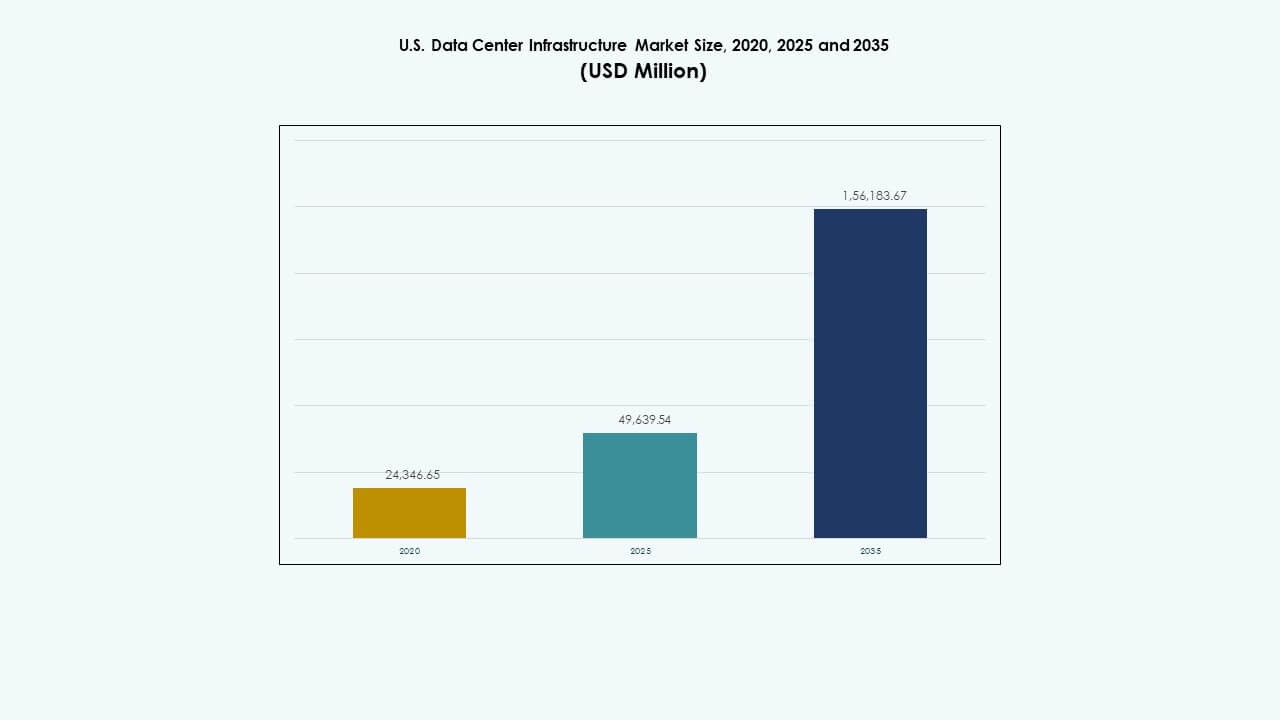

O tamanho do mercado de infraestrutura de data centers nos EUA foi avaliado em USD 24.346,65 milhões em 2020, chegando a USD 49.639,54 milhões em 2025 e é previsto alcançar USD 156.183,67 milhões até 2035, com um CAGR de 12,06% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers nos EUA 2025 |

USD 49.639,54 Milhões |

| Mercado de Infraestrutura de Data Centers nos EUA, CAGR |

12,06% |

| Tamanho do Mercado de Infraestrutura de Data Centers nos EUA 2035 |

USD 156.183,67 Milhões |

O mercado cresce com a forte adoção de sistemas de energia eficientes, soluções de resfriamento líquido e tecnologias de construção modular. Inovações em automação, computação de borda e integração de energias renováveis moldam o design e as operações dos data centers. Tem importância estratégica para empresas, investidores e provedores de nuvem que buscam infraestrutura escalável, de baixa latência e sustentável para apoiar a transformação digital e ecossistemas de IA de próxima geração.

Regionalmente, o Nordeste lidera devido a centros de hiperescala estabelecidos e infraestrutura de rede densa. O Meio-Oeste e os estados do Sun Belt emergem como zonas de crescimento competitivo impulsionadas por custos mais baixos, disponibilidade de energia e acesso a energias renováveis. Projetos de hiperescala e colocation em expansão fortalecem a resiliência geral de dados do país. Clusters emergentes no Texas, Arizona e Ohio estão se transformando em importantes corredores digitais que apoiam a conectividade nacional e a expansão de borda.

Motivadores do Mercado

Motivadores do Mercado

Expansão Crescente de Instalações de Hiperescala e Demanda por Serviços de Nuvem

O mercado de infraestrutura de data centers nos EUA cresce com a rápida expansão de instalações de hiperescala que apoiam provedores globais de nuvem. Empresas como Amazon, Google e Microsoft constroem campi de grande escala para atender cargas de trabalho de nuvem e IA. Esses desenvolvimentos exigem sistemas avançados de energia, resfriamento e rede. O aumento do consumo de dados e a digitalização empresarial fortalecem a relevância do mercado. Os investimentos favorecem infraestrutura modular e escalável. Torna-se uma base para indústrias intensivas em dados. Incentivos governamentais promovem a fabricação de tecnologia dentro das fronteiras dos EUA. Esse crescimento atrai fluxo contínuo de capital para o desenvolvimento de infraestrutura.

- Por exemplo, Amazon, Google e Microsoft operam juntas mais de 400 data centers de hiperescala, representando cerca de 59% da capacidade global de hiperescala. Projetos de construção em andamento devem adicionar quase 2.000 MW de capacidade de energia, destacando a rápida expansão global de campi de hiperescala.

Mudança para Tecnologias de Energia e Resfriamento Eficientes

Data centers em todo o país adotam sistemas energeticamente eficientes para reduzir os custos operacionais. Operadores substituem unidades UPS legadas por sistemas modulares de alta eficiência. Inovações de resfriamento, como sistemas à base de líquido e resfriamento por ar livre, reduzem a pegada de carbono. O Mercado de Infraestrutura de Data Centers dos EUA se beneficia das metas de sustentabilidade estabelecidas por grandes empresas. Isso fortalece a conformidade com os mandatos de energia estaduais e federais. Parcerias de energia renovável aumentam, melhorando a viabilidade a longo prazo. Sensores avançados permitem a gestão preditiva do uso de energia. A conectividade com a rede inteligente garante confiabilidade durante ciclos de alta demanda. Essas mudanças tornam as instalações mais resilientes e alinhadas ecologicamente.

Crescente Integração de Automação e IA na Gestão de Infraestrutura

A automação melhora o tempo de atividade e a gestão de ativos em instalações críticas. Software impulsionado por IA prevê falhas potenciais e otimiza a distribuição de carga de trabalho. O Mercado de Infraestrutura de Data Centers dos EUA testemunha a crescente integração de gêmeos digitais e monitoramento inteligente. Isso aumenta a transparência operacional e reduz a supervisão manual. A robótica auxilia na manutenção física, aumentando a eficiência. Plataformas de análise preditiva garantem resfriamento otimizado e utilização de servidores. A automação apoia a supervisão remota de sites de borda distribuídos. Esta transformação digital melhora a confiabilidade em redes de grande escala. Os investidores veem essa onda de automação como um multiplicador de desempenho.

Aumento dos Data Centers de Borda e Expansão da Conectividade Regional

Instalações de borda suportam entrega de conteúdo mais rápida e menor latência. Operadores de telecomunicações e provedores de conteúdo expandem nós locais próximos a aglomerados populacionais. O Mercado de Infraestrutura de Data Centers dos EUA se beneficia do lançamento de ecossistemas 5G e IoT. Isso promove sites compactos e densos em energia em zonas suburbanas e rurais. A infraestrutura local melhora a resiliência durante surtos de dados. Sistemas modulares compactos simplificam a implantação e o dimensionamento. Operadores regionais ganham competitividade através de conectividade eficiente. As empresas dependem dessas expansões de borda para continuidade e velocidade. O crescimento da borda complementa o crescimento da infraestrutura de data centers centrais em todo o país.

- Por exemplo, a AWS expandiu sua presença de data centers de borda para centenas de locais em todo os EUA, permitindo que os usuários finais experimentem reduções de latência geralmente abaixo de 10 milissegundos. Esta implantação extensiva apoia ecossistemas 5G e IoT, fornecendo capacidade de computação e armazenamento localizados mais próximos dos centros populacionais, melhorando a velocidade e a confiabilidade da entrega de conteúdo.

Tendências de Mercado

Tendências de Mercado

Adoção de Construção Modular e Pré-fabricada para Implantação Mais Rápida

A construção modular torna-se a abordagem preferida para reduzir os prazos de construção. Unidades pré-fabricadas integram componentes elétricos, mecânicos e de rede fora do local. O Mercado de Infraestrutura de Data Centers dos EUA reflete essa mudança em direção à flexibilidade e escalabilidade. Isso apoia o desenvolvimento em fases alinhado com o crescimento da demanda. Construções modulares reduzem riscos e custos de construção. Operadores de data centers usam pods montados em fábrica para consistência e controle de qualidade. Investidores priorizam retornos mais rápidos através de prazos reduzidos. Esses sistemas modulares também simplificam futuras reformas. A pré-fabricação evolui para um padrão em zonas de alto crescimento.

Foco Crescente em Resfriamento Líquido e Gestão Térmica Avançada

Operadores adotam resfriamento líquido para lidar com a crescente densidade de servidores. O Mercado de Infraestrutura de Data Centers dos EUA observa uma crescente adoção em clusters de IA e HPC. Sistemas baseados em líquido melhoram o controle térmico em configurações de racks densos. O resfriamento por imersão e direto ao chip aumenta a eficiência energética. Esses sistemas reduzem o consumo de energia em comparação com as unidades CRAC tradicionais. Desenvolvedores de data centers investem em soluções híbridas que combinam resfriamento a ar e líquido. Fornecedores inovam em chillers compactos e software de resfriamento adaptativo. A otimização de energia continua sendo um foco importante dos próximos projetos. Essa mudança define o futuro do design sustentável de instalações.

Crescente Papel das Energias Renováveis e Operações Neutras em Carbono

A sustentabilidade domina o planejamento de infraestrutura em regiões dos EUA. O Mercado de Infraestrutura de Data Centers dos EUA avança em direção a campi movidos a energia renovável. Contratos de energia solar, eólica e hidrelétrica fortalecem a sustentabilidade operacional. Acordos de compra de energia (PPAs) tornam-se uma ferramenta estratégica de investimento. Grandes operadores visam alcançar a neutralidade de carbono até meados da década. A integração de armazenamento de energia melhora a estabilidade da rede. Certificações verdes melhoram a imagem da marca e a credibilidade de conformidade. Designs de densidade de energia evoluem para eficiência ideal. A tendência remodela como os hyperscalers constroem e gerenciam instalações.

Aumento da Demanda por Interconectividade e Projetos de Expansão de Fibra

O crescente tráfego de internet impulsiona a expansão da rede de fibra em todos os estados. O Mercado de Infraestrutura de Data Centers dos EUA alinha-se com a demanda por interconectividade de alta velocidade. Centros de borda e regionais dependem de conectividade robusta de backbone. Extensões de fibra suportam hubs de troca de nuvem e zonas de baixa latência. Parcerias de telecomunicações permitem redundância e roteamento seguro. Data centers multi-inquilinos integram redes ópticas de alta largura de banda. Programas governamentais financiam o desenvolvimento de banda larga rural. Essas melhorias de conectividade atraem provedores de serviços globais. Uma infraestrutura de fibra robusta sustenta a próxima geração de comércio digital.

Desafios do Mercado

Aumento dos Custos de Energia e Pressões de Conformidade com a Sustentabilidade

A volatilidade dos custos de energia impacta a lucratividade em instalações em todo o país. O Mercado de Infraestrutura de Data Centers dos EUA enfrenta desafios devido à escassez regional de energia. Operadores enfrentam mandatos de conformidade com carbono mais rigorosos de agências federais e estaduais. A modernização de edifícios existentes para eficiência energética aumenta os gastos. A integração de renováveis requer coordenação avançada da rede e investimento de capital. Sistemas de resfriamento exigem conservação de água em regiões propensas à seca. A adoção de armazenamento de energia permanece limitada pelos custos iniciais. Manter a operação estável em meio a flutuações de energia desafia a estabilidade operacional. A conformidade com a sustentabilidade continua a remodelar as prioridades de investimento.

Crescente Complexidade na Cadeia de Suprimentos e Disponibilidade de Mão de Obra Qualificada

Atrasos na cadeia de suprimentos prolongam a entrega de componentes críticos de infraestrutura. O mercado de infraestrutura de data centers dos EUA enfrenta dificuldades para obter semicondutores, cabos e chillers a tempo. A escassez de mão de obra na construção e manutenção atrasa a conclusão dos projetos. Habilidades técnicas especializadas continuam em falta em diversos estados dos EUA. A dependência de importação de peças específicas eleva custos e riscos. Os cronogramas dos projetos enfrentam incertezas devido à inflação dos preços dos materiais. Operadores equilibram a aquisição local com a eficiência de compras globais. Programas de treinamento de força de trabalho visam preencher lacunas críticas em engenharia. O crescimento da infraestrutura depende da resolução eficaz dessas restrições.

Oportunidades de Mercado

Oportunidades de Mercado

Expansão de IA, Nuvem e Cargas de Trabalho de Borda Criando Oportunidades de Investimento

O mercado de infraestrutura de data centers dos EUA se beneficia do aumento das cargas de trabalho de IA e nuvem. As empresas demandam maior densidade de computação e ambientes de baixa latência. Expansões de borda abrem oportunidades para provedores de infraestrutura localizados. Instalações focadas em IA atraem financiamento para resfriamento líquido e redes de alta velocidade. Grupos de investimento miram campi escaláveis e eficientes em termos de energia. As empresas buscam construções resilientes e flexíveis para corresponder aos ciclos de demanda. Novos entrantes focam em arquiteturas híbridas que integram modelos de borda e hiperescaláveis. Este amplo ecossistema gera oportunidades constantes de investimento em infraestrutura.

Aumento do Apoio Governamental e Incentivos para Integração de Energia Verde

Iniciativas federais e estaduais favorecem a fabricação doméstica de infraestrutura. O mercado de infraestrutura de data centers dos EUA ganha com incentivos que apoiam a adoção de energia limpa. Créditos fiscais para integração renovável incentivam operadores a descarbonizar campi. Colaborações público-privadas financiam grandes projetos de conectividade e sustentabilidade. Operadores garantem financiamento para reformas energeticamente eficientes. Programas de modernização da rede elétrica melhoram a confiabilidade em corredores urbanos. Esses esforços atraem investimento estrangeiro e aceleram a expansão de instalações a longo prazo. O alinhamento de políticas de infraestrutura verde impulsiona o potencial de crescimento em todo o país.

Segmentação de Mercado

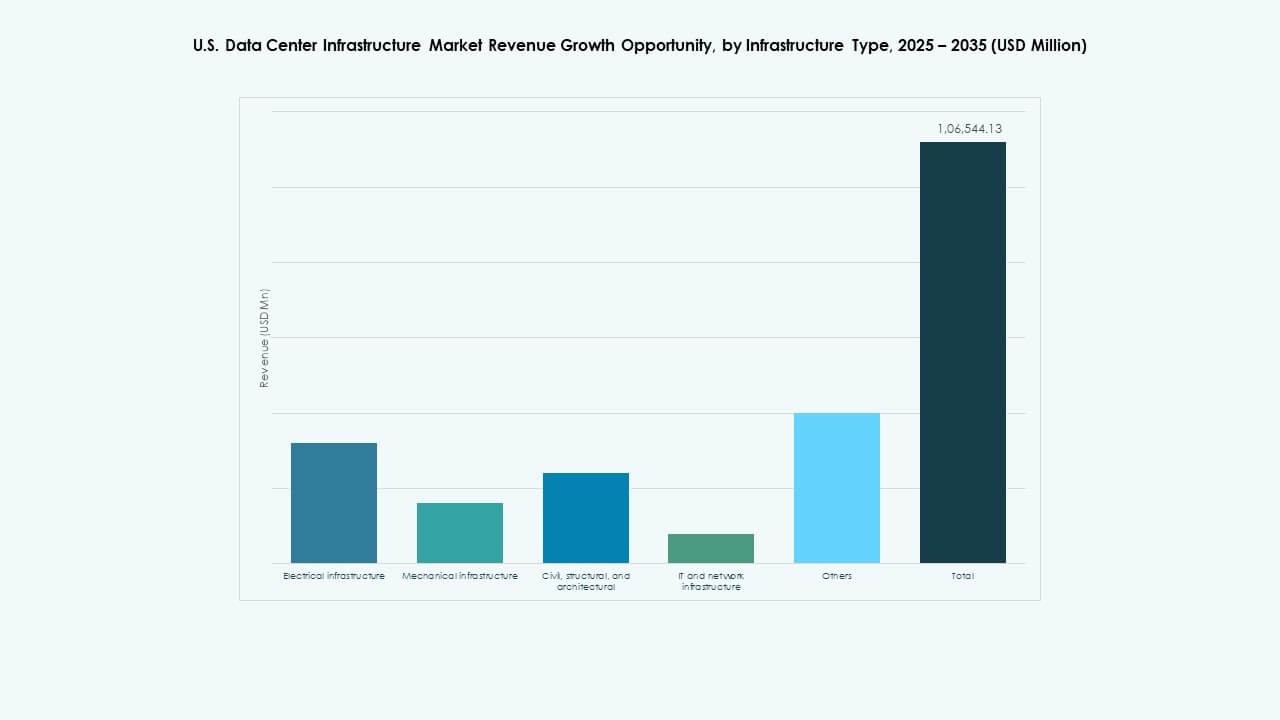

Por Tipo de Infraestrutura

A infraestrutura elétrica domina o mercado de infraestrutura de data centers dos EUA devido ao seu papel crítico na confiabilidade do tempo de atividade. As instalações dependem de sistemas eficientes de distribuição de energia e redundância. Sistemas mecânicos, incluindo unidades de resfriamento, seguem de perto para manter a estabilidade operacional. Projetos civis e arquitetônicos evoluem para atender às necessidades de construção modular. Infraestrutura de TI e redes impulsionam a otimização de desempenho para cargas de trabalho de IA. Cada tipo contribui de forma única para a construção de ambientes eficientes, escaláveis e resilientes.

Por Infraestrutura Elétrica

Sistemas de Alimentação Ininterrupta (UPS) detêm uma participação de liderança no mercado. O mercado de infraestrutura de data centers dos EUA favorece soluções UPS que garantem operações contínuas durante interrupções. Sistemas de armazenamento de energia em baterias (BESS) crescem rapidamente devido à integração renovável. PDUs e quadros de distribuição mantêm o fluxo de energia equilibrado entre os componentes. Conexões com a rede elétrica melhoram através de monitoramento inteligente. Chaves de transferência garantem transições suaves durante interrupções de energia. Sistemas elétricos ancoram a confiabilidade operacional e a sustentabilidade a longo prazo.

Por Infraestrutura Mecânica

Unidades de refrigeração como sistemas CRAC e CRAH dominam a infraestrutura mecânica. O Mercado de Infraestrutura de Data Centers dos EUA depende de uma gestão eficiente da temperatura para um desempenho ideal. Resfriadores de ar e água expandem-se juntamente com designs de contenção. Bombas e tubulações suportam circuitos de refrigeração de alta densidade. Operadores implantam resfriamento híbrido para cargas de IA e HPC. Sistemas modulares simplificam a manutenção. Projetos mecânicos agora enfatizam sustentabilidade e eficiência de recursos.

Por Civil / Estrutural & Arquitetônico

Sistemas de superestrutura e envelope de construção lideram em participação de investimento. O Mercado de Infraestrutura de Data Centers dos EUA enfatiza construção resiliente para durabilidade. Sistemas modulares e pré-fabricados aceleram a entrega de projetos. Fundações e pisos elevados permitem layouts escaláveis. Envelopes arquitetônicos melhoram o isolamento térmico. A preparação do local segue padrões rigorosos de conformidade geotécnica e sísmica. Projetos avançados melhoram a segurança física e a eficiência operacional.

Por Infraestrutura de TI & Rede

Servidores e equipamentos de rede dominam os gastos dentro deste segmento. O Mercado de Infraestrutura de Data Centers dos EUA depende de manuseio de dados em alta velocidade e conectividade segura. A expansão de armazenamento suporta plataformas de IA, nuvem e análises. Cabos e fibras ópticas garantem links de comunicação confiáveis. Racks e gabinetes melhoram a organização do hardware e o fluxo de ar. Sistemas de TI evoluem para modelos hiperconvergentes e definidos por software.

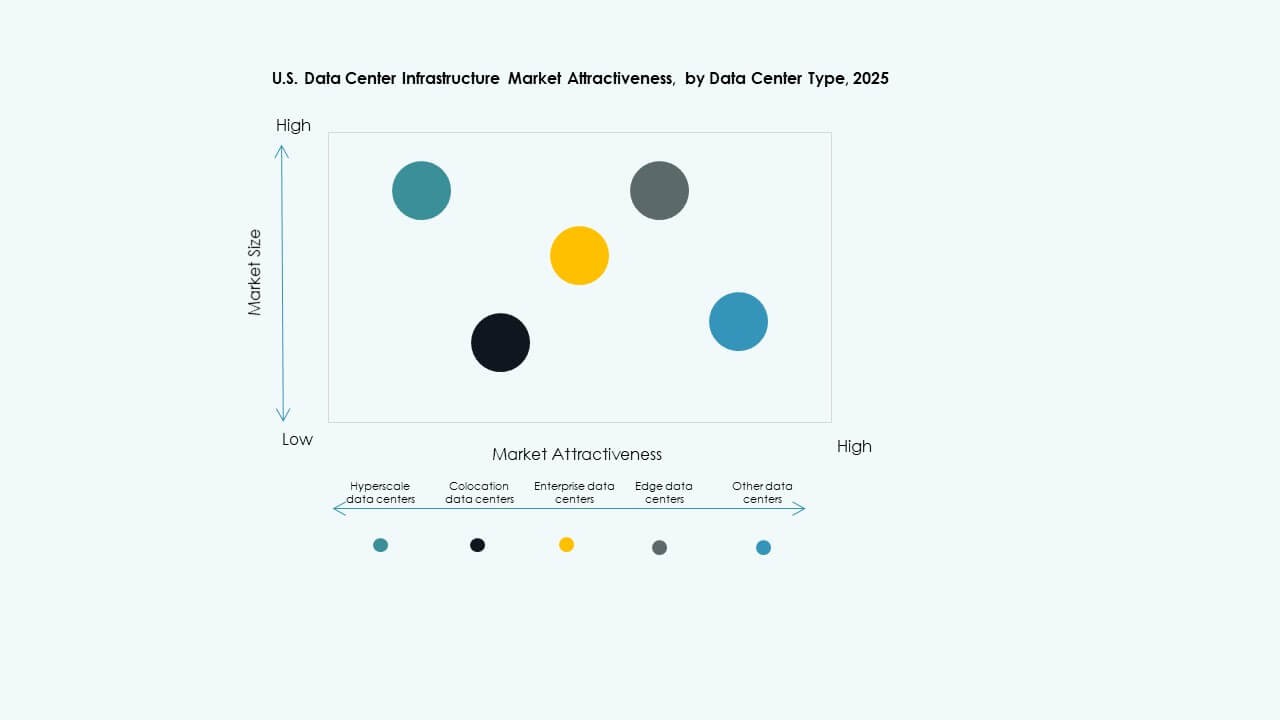

Por Tipo de Data Center

Data centers de hiperescala lideram a implantação do mercado devido à demanda por nuvem. O Mercado de Infraestrutura de Data Centers dos EUA expande-se através de modelos empresariais e de colocation. Centros de borda surgem para atender às necessidades de tráfego regional. Arquiteturas híbridas ganham força para flexibilidade. Construções empresariais permanecem vitais para indústrias reguladas. Investimentos diversificam-se entre tipos para atender à variedade de cargas de trabalho.

Por Modelo de Entrega

Abordagens de design-build ou EPC dominam devido à complexidade dos projetos. O Mercado de Infraestrutura de Data Centers dos EUA beneficia-se de modelos turnkey e modulares construídos em fábrica. A gestão de construção apoia a expansão em várias fases. Projetos de retrofit modernizam centros legados. Soluções modulares oferecem implantações mais rápidas a custos menores.

Por Tipo de Nível

Data centers de Nível 3 detêm a maior participação de mercado, oferecendo um equilíbrio entre custo e confiabilidade. O Mercado de Infraestrutura de Data Centers dos EUA mostra investimentos crescentes em Nível 4 para uso crítico. Nível 1 e Nível 2 atendem a cargas de trabalho regionais e menores. Instalações de nível superior garantem redundância e tempo de atividade máximo. Operadores favorecem arquiteturas escaláveis e certificadas por nível.

Insights Regionais

Região Nordeste – Centros Estabelecidos com 45% de Participação de Mercado

O Nordeste lidera o Mercado de Infraestrutura de Data Centers dos EUA com implantações densas na Virgínia, Nova York e Nova Jersey. Forte conectividade de fibra e proximidade com instituições financeiras e governamentais impulsionam a dominância. Disponibilidade de energia e infraestrutura de energia avançada suportam investimentos contínuos. A Virgínia do Norte permanece como a maior concentração de instalações de hiperescala. A região se beneficia de um mercado imobiliário robusto e da maturidade do ecossistema de nuvem. Desenvolvedores expandem a capacidade para atender aos objetivos de transformação digital das empresas.

- Por exemplo, o norte da Virgínia tinha cerca de 1.100 MW de capacidade de data center em construção e quase 5.500 MW no pipeline de desenvolvimento até meados de 2025, com capacidade operacional total superando 4.900 MW, de acordo com a JLL.

Região do Meio-Oeste – Centros de Crescimento Emergentes com 30% de Participação de Mercado

O Meio-Oeste fortalece seu papel através de investimentos em Ohio, Illinois e Michigan. O Mercado de Infraestrutura de Data Centers dos EUA nesta área cresce devido à acessibilidade de terrenos e acesso a fontes renováveis. Operadores preferem essas zonas para expansão escalável. A proximidade com rotas centrais de conectividade garante controle eficiente de latência. Incentivos estaduais para construções sustentáveis atraem hyperscalers. Novas construções em centros suburbanos apoiam a distribuição nacional equilibrada. O crescimento da infraestrutura apoia a implantação de edge e redes de redundância.

- Por exemplo, o Google lançou uma expansão de data center de $1,2 bilhão no Meio-Oeste no final de 2025, visando campi escaláveis em áreas como Columbus, Ohio, para aumentar a capacidade de interconexão.

Regiões Ocidental e Sul – Corredores em Expansão com 25% de Participação de Mercado

Os estados ocidentais e do sul experimentam uma expansão significativa liderada por Texas, Arizona e Califórnia. O Mercado de Infraestrutura de Data Centers dos EUA nessas zonas se beneficia de climas favoráveis para resfriamento por ar livre. A disponibilidade solar apoia campi baseados em fontes renováveis. Texas e Arizona atraem investidores com custos de utilidade mais baixos e benefícios fiscais. A Califórnia permanece essencial para empresas focadas em inovação. A expansão dos corredores urbanos fortalece a presença de mercado a longo prazo. Essas regiões emergem como novos pontos focais para diversificação de infraestrutura.

Insights Competitivos:

Insights Competitivos:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Empresarial Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Oracle Corporation

O Mercado de Infraestrutura de Data Centers dos EUA apresenta forte competição entre líderes globais de tecnologia e provedores especializados de infraestrutura. Destaca-se a inovação em gestão de energia, hardware de TI e construção modular. As empresas fortalecem portfólios através de aquisições estratégicas e linhas de produtos sustentáveis. Schneider Electric e Vertiv lideram em sistemas de energia e resfriamento, enquanto Cisco e Dell dominam a infraestrutura de rede e computação. Equinix e HPE expandem através de colocation e implantações de edge. Os fornecedores focam em automação, resfriamento líquido e arquiteturas híbridas para capturar a demanda empresarial. Parcerias com hyperscalers e concessionárias ampliam o alcance de mercado. Os concorrentes visam maior eficiência, implantação mais rápida e menor custo total de propriedade para garantir contratos de longo prazo.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Kaufman Development e a Daniel Kaufman Ventures anunciaram uma expansão estratégica em centros de dados e infraestrutura de IA nos Estados Unidos, destacando o crescimento contínuo e o investimento no mercado de centros de dados impulsionado pelas demandas de IA.

- Em outubro de 2025, a Global Infrastructure Partners da BlackRock Inc. liderou uma aquisição de $40 bilhões da Aligned Data Centers, marcando o maior negócio no setor de centros de dados. A aquisição inclui apoio de parceiros como Microsoft Corp. e Nvidia Corporation, sinalizando forte interesse de investimento em infraestrutura de centros de dados impulsionada por IA.

- Em maio de 2025, a Seagate anunciou a amostragem de sua mais recente plataforma de armazenamento de dados, Mozaic 4, como parte das inovações que apoiam a infraestrutura de centros de dados nos EUA e na Irlanda, refletindo o desenvolvimento contínuo de produtos alinhados com as demandas de dados em evolução.

- Em março de 2025, a empresa imobiliária americana Related Companies lançou uma nova unidade de desenvolvimento de centros de dados chamada Related Digital, com planos de desenvolver gigawatts de capacidade nos EUA e Canadá, visando atender empresas de IA e nuvem em hiperescala com um pipeline de desenvolvimento de $45 bilhões a curto prazo totalizando 5GW.

- Em janeiro de 2025, a EDGNEX Data Centers by DAMAC anunciou um projeto de expansão de $20 bilhões nos EUA visando adicionar 2.000MW de capacidade de centros de dados, com a expectativa de que o investimento possa potencialmente quadruplicar dependendo da demanda. Esta expansão apoia o crescimento da infraestrutura de centros de dados em hiperescala nas regiões Sunbelt e Midwest em meio à crescente adoção de IA.