Резюме:

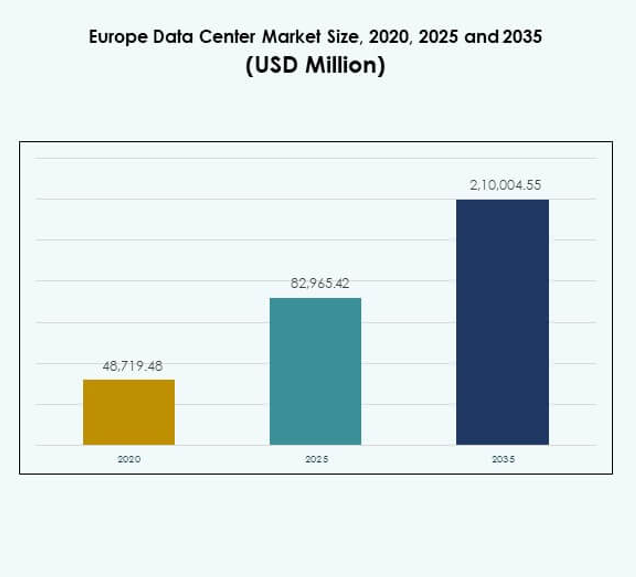

Размер рынка дата-центров в Европе оценивался в 48,719.48 млн долларов США в 2020 году, до 82,965.42 млн долларов США в 2025 году и, как ожидается, достигнет 2,10,004.55 млн долларов США к 2035 году, с CAGR 9.68% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2025 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка дата-центров в Европе 2025 |

USD 82,965.42 млн |

| Рынок дата-центров в Европе, CAGR |

9.68% |

| Размер рынка дата-центров в Европе 2035 |

USD 2,10,004.55 млн |

Рынок движется быстрым внедрением технологий, расширением облачных развертываний и растущим спросом на инфраструктуру, готовую к ИИ. Предприятия в различных секторах модернизируют ИТ-системы, принимают периферийные вычисления и инвестируют в устойчивые операции. Инновации в автоматизации, жидкостном охлаждении и виртуализации усиливают эффективность, обеспечивая услуги с низкой задержкой. Рынок дата-центров в Европе имеет стратегическое значение для бизнеса и инвесторов, поддерживая цифровые экономики, обеспечивая суверенитет данных и открывая новые возможности в области передовой связи.

Географически, Западная Европа лидирует с сильной инфраструктурой и концентрацией гипермасштабных хабов в Германии, Великобритании и Франции. Северные страны становятся лидерами в области устойчивого развития, используя возобновляемую энергию и благоприятный климат для экологически чистых дата-центров. Южная и Восточная Европа набирают обороты благодаря растущей цифровизации предприятий, расширению городской инфраструктуры и поддерживающей государственной политике. Рынок дата-центров в Европе выигрывает от разнообразных региональных сильных сторон, обеспечивая сбалансированный рост как в зрелых, так и в развивающихся хабах.

Движущие силы рынка

Рост цифровой трансформации в ключевых отраслях

Рынок дата-центров в Европе движется быстрым цифровым сдвигом в банковской сфере, телекоммуникациях, розничной торговле и производстве. Предприятиям нужны безопасные, высокоемкие объекты для поддержки их развивающихся цифровых стратегий. Он выигрывает от растущего внедрения ИИ, Интернета вещей и передовой аналитики, требующих огромных объемов хранения и вычислительной мощности. Миграция в облако остается сильным фактором, расширяя спрос на масштабируемые архитектуры. Инвесторы рассматривают рынок как ключевой путь к долгосрочному росту инфраструктуры. Бизнес придает приоритет надежным центрам для повышения устойчивости и доступности данных. Стратегические альянсы между технологическими компаниями и предприятиями ускоряют инновации. Государственная поддержка цифровой инфраструктуры укрепляет импульс роста по всему континенту.

- Например, 1 июля 2025 года Deutsche Telekom объединила свои облачные предложения под брендом «T Cloud», объединив инфраструктуру Telekom Deutschland и T-Systems для предложения суверенных, ориентированных на Европу облачных решений.

Сильное внедрение гипермасштабных и периферийных вычислительных платформ

Гипермасштабные операторы доминируют в новых развертываниях, предлагая масштаб, эффективность и глобальную связь. Рынок дата-центров в Европе формируется растущими инвестициями в модульные и периферийные площадки, обеспечивающие приложения с низкой задержкой. Он поддерживает рост услуг, управляемых 5G, погружающих медиа и аналитики в реальном времени. Зависимость предприятий от колокационных центров увеличивает спрос на гибкие и экономически эффективные операции. Операторы внедряют энергоэффективные конструкции для снижения эксплуатационных расходов и обеспечения соответствия. Периферийные объекты в городских центрах укрепляют региональную связь и непрерывность бизнеса. Цифровая торговля через границы создает дополнительные инвестиционные возможности. Облачное внедрение в сочетании с расширением периферии переопределяет стратегическое позиционирование для операторов и заинтересованных сторон.

- Например, Equinix открыла свой дата-центр FR13 IBX во Франкфурте в рамках своего кампуса Франкфурт Северо-Восток, предлагая 1,125 шкафов и 7.75 МВт мощности ИТ с передовыми энергоэффективными функциями.

Фокус на устойчивой энергоэффективности и цели углеродной нейтральности

Рынок сильно зависит от целей устойчивого развития, стимулирующих строительство экологически чистых дата-центров. Рынок дата-центров в Европе принимает решения на основе возобновляемых источников энергии для соблюдения строгих норм выбросов. Он интегрирует жидкостное охлаждение, оптимизацию на основе ИИ и передовые системы управления энергией. Предприятия выбирают экологически сертифицированные объекты, чтобы соответствовать экологической ответственности. Зеленые инвестиции привлекают глобальных операторов, ищущих надежные, но устойчивые пути роста. Доступность возобновляемой энергии в северных регионах делает их предпочтительными площадками. Это ускоряет приверженность Европы углеродной нейтральности, продвигая эффективные конструкции. Регуляторные рамки поощряют принятие принципов циркулярной экономики в развитии инфраструктуры.

Увеличение стратегической важности для бизнеса и инвесторов

Дата-центры больше не являются просто системами поддержки, а основными двигателями цифровых экономик. Рынок дата-центров в Европе имеет стратегическое значение для технологических компаний, телекоммуникационных операторов и финансовых учреждений. Он стимулирует трансграничное сотрудничество и непрерывность бизнеса через взаимосвязанные экосистемы. Инвесторы видят в секторе устойчивый класс активов с стабильной доходностью. Это создает возможности для слияний, поглощений и партнерств по всему миру. Предприятия выигрывают от гибких моделей аренды, способствующих масштабируемости. Сильный спрос со стороны МСП расширяет доходную базу. Стратегическое позиционирование по цифровым коридорам укрепляет конкурентное преимущество континента.

Тенденции рынка

Растущая интеграция искусственного интеллекта в операциях дата-центров

Автоматизация на основе ИИ трансформирует управление объектами, обеспечивая предиктивное обслуживание и оптимизацию энергии. Рынок дата-центров в Европе интегрирует ИИ для распределения рабочих нагрузок, обнаружения неисправностей и распределения ресурсов. Это повышает операционную эффективность, снижая риски простоя. Умные системы мониторинга повышают доверие клиентов и качество обслуживания. Операторы инвестируют в машинное обучение для обеспечения лучшего планирования емкости. Тенденция создает более умные и компактные операции, соответствующие целям устойчивого развития. Это также поддерживает улучшенные меры кибербезопасности через обнаружение аномалий. ИИ продолжает формировать как дизайн, так и повседневное управление современными объектами.

Быстрое расширение услуг колокации и облачной связи

Бизнес все чаще предпочитает центры колокации для снижения капитальных затрат и получения гибких опций. Рынок дата-центров в Европе демонстрирует растущий спрос на мультиоблачную интерконнекцию, поддерживающую рабочие нагрузки предприятий. Колокационные хабы служат вратами для гибридных архитектур, объединяющих локальные и облачные ресурсы. Это позволяет компаниям расширяться на международном уровне без строительства собственной инфраструктуры. Операторы расширяют опции перекрестных подключений для прямого доступа к гипермасштабным облачным провайдерам. Предприятия в регулируемых секторах принимают безопасные колокационные объекты для обеспечения соответствия. Спрос на масштабируемую хостинговую емкость растет с расширением цифровой торговли. Тенденция способствует большему количеству партнерств между провайдерами колокации и телекоммуникационными компаниями.

Развертывание передовых систем охлаждения и управления энергией

Операторы сосредотачиваются на инновационных методах жидкостного охлаждения, погружения и высокоплотных энергетических стойках. Рынок дата-центров в Европе испытывает сильный спрос на эффективные термические решения из-за роста затрат на энергию. Он интегрирует передовые системы воздушного потока и модульные охлаждающие блоки для надежности. Операторы принимают оптимизацию энергии на основе ИИ для минимизации потерь. Зеленый водород и интеграция возобновляемых источников энергии также набирают популярность. Городские локации подчеркивают компактные, но эффективные решения для охлаждения. Приложения высокопроизводительных вычислений требуют индивидуальных конструкций. Инвесторы, ориентированные на устойчивость, продвигают передовые обновления по всему континенту.

Растущее влияние сетей 5G на периферийные и микро дата-центры

Развертывание 5G стимулирует приложения в реальном времени в автономных транспортных средствах, играх и умных городах. Рынок дата-центров в Европе выигрывает от расширения периферийных и микро дата-центров. Это обеспечивает ультранизкую задержку и улучшенную региональную связь. Телекоммуникационные операторы сотрудничают с компаниями дата-центров для размещения рабочих нагрузок 5G. Городские кластеры требуют компактных модульных решений для плотных населенных центров. Предприятия используют периферийные площадки для улучшения клиентского опыта. Правительства продвигают обновления сетей, поддерживающие умную инфраструктуру. Синергия между телекоммуникационной и цифровой инфраструктурой ускоряет развитие рынка.

Проблемы рынка

Высокие эксплуатационные затраты и проблемы с потреблением энергии

Рынок дата-центров в Европе сталкивается с серьезными проблемами из-за высоких затрат на энергию и интенсивности ресурсов. Он требует постоянных инвестиций в оптимизацию энергии и инфраструктуру охлаждения. Операторы балансируют расширение емкости с ростом расходов на электроэнергию. Экологические нормы увеличивают затраты на соблюдение требований в различных регионах. Интеграция возобновляемых источников энергии требует начального капитала и долгосрочного планирования. Операторы дата-центров должны обеспечивать надежность, снижая при этом воздействие на окружающую среду. Бремя затрат особенно велико в Западной Европе. Ограниченная доступность земли в городских центрах еще больше усугубляет эксплуатационные трудности.

Усиливающаяся конкуренция и сложность регулирования в субрегионах

Конкурентная среда насыщена гипермасштабными, колокационными и местными корпоративными операторами. Рынок дата-центров в Европе затрагивается строгими нормами по суверенитету данных и экологическим стандартам. Операторы должны адаптироваться к политике, специфичной для каждой страны, которая различается в субрегионах. Растущая конкуренция снижает маржи и вынуждает к постоянным инновациям. Барьеры для входа на рынок остаются высокими для небольших компаний. Правительства требуют более строгого соблюдения норм конфиденциальности данных и углеродного следа. Смешение разнообразных правовых сред усложняет трансграничные операции. Бизнес должен быстро адаптировать стратегии для поддержания прибыльности в этой среде.

Возможности рынка

Расширение облачного внедрения и инвестиций в цифровую инфраструктуру

Рынок дата-центров в Европе имеет сильные возможности благодаря растущей миграции в облако и расширению цифровых услуг. Он выигрывает от растущего спроса в финансовом, медицинском и государственном секторах. Многонациональные корпорации расширяют присутствие через региональные партнерства по хостингу. Это позволяет МСП масштабировать операции без значительных капитальных вложений. Правительства продвигают политику «цифровой в первую очередь», создавая благоприятные условия. Облачное внедрение ускоряет новые проекты колокации и гипермасштабов. Объекты на возобновляемых источниках энергии добавляют инвестиционную привлекательность. Периферийные дата-центры в городских кластерах открывают дальнейшие пути для будущего роста.

Внедрение новых технологий и отраслевых решений

Сектора, такие как медиа, здравоохранение и производство, требуют дата-центров с поддержкой ИИ и адаптированных к отрасли. Рынок дата-центров в Европе выигрывает от интеграции IoT, AR/VR и блокчейна. Он поддерживает рабочие нагрузки, требующие безопасных решений с низкой задержкой. Модульные конструкции удовлетворяют потребности быстрорастущих предприятий. ИИ и автоматизация привлекают инвесторов, ищущих эффективные модели. Партнерства с телекоммуникационными провайдерами улучшают доставку услуг 5G. Индивидуальные предложения улучшают привлечение и удержание клиентов. Возможности роста умножаются по мере того, как отрасли цифровизируют свои операции в большом масштабе.

Сегментация рынка

По компоненту

Аппаратное обеспечение доминирует на рынке дата-центров в Европе, занимая наибольшую долю из-за растущего спроса на серверы и хранилища. Системы охлаждения и питания также составляют значительные инвестиции, обусловленные потребностями в эффективности. Программные решения, такие как DCIM и платформы оркестрации, стабильно расширяются для улучшения управления. Услуги, включая консалтинг и управляемые операции, набирают популярность, поскольку предприятия передают на аутсорсинг некорпоративные функции. Сегмент процветает благодаря гибридному внедрению и росту мультиоблака.

По типу дата-центра

Гипермасштабные объекты лидируют на рынке дата-центров в Европе, движимые глобальными облачными провайдерами и технологическими гигантами. Колокационные центры следуют за ними, с сильным внедрением среди предприятий, ищущих масштабируемые решения. Корпоративные дата-центры занимают меньшую, но стабильную долю, обслуживая устаревшую инфраструктуру. Периферийные и модульные дата-центры — это развивающиеся сегменты, набирающие популярность с развертыванием 5G. Мегаобъекты продолжают расширяться в Западной Европе. Облачные и интернет-дата-центры также быстро растут, поддерживая развивающиеся рабочие нагрузки.

По модели развертывания

Облачные модели лидируют на рынке дата-центров в Европе, поддерживаемые мультиоблаком и внедрением SaaS. Гибридные модели набирают сильную популярность, поскольку предприятия сочетают гибкость с контролем. Развертывания на месте сохраняют актуальность в регулируемых секторах, требующих суверенитета данных. Предприятия инвестируют в частные облачные опции в рамках колокационных установок. Это поддерживает непрерывность бизнеса через распределенное развертывание. Спрос определяется потребностями, специфичными для вертикалей. Гибрид остается самой быстрорастущей