Краткое содержание:

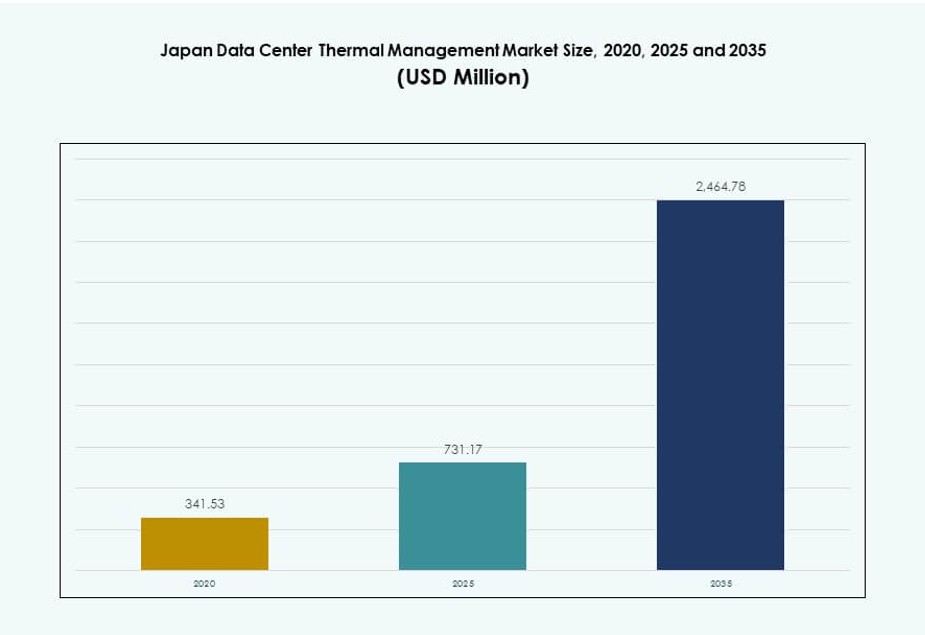

Размер рынка управления тепловыми процессами в центрах обработки данных Японии оценивался в 341,53 миллиона долларов США в 2020 году, достиг 731,17 миллиона долларов США в 2025 году и, как ожидается, достигнет 2 464,78 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 12,83% в течение прогнозного периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных Японии 2025 |

731,17 миллиона долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных Японии, CAGR |

12,83% |

| Размер рынка управления тепловыми процессами в центрах обработки данных Японии 2035 |

2 464,78 миллиона долларов США |

Высокоплотные вычисления на базе ИИ, расширение гипермасштабов и увеличенное использование технологий охлаждения на основе жидкостей ускоряют спрос на передовые тепловые системы. Операторы центров обработки данных инвестируют в прямое кристальное, погружное и гибридное охлаждение для эффективного управления тепловыми нагрузками. Поставщики технологий сосредотачиваются на модульных системах, оптимизации на базе ИИ и интеграции с инфраструктурой умных зданий. Для инвесторов этот рынок предлагает значительный потенциал, обусловленный цифровизацией и мандатами устойчивого развития Японии. Стратегическая важность заключается в обеспечении бесперебойной работы, соответствующей национальным целям по энергоэффективности.

Токио лидирует на рынке с высокой концентрацией гипермасштабных и колокационных центров обработки данных, требующих передового теплового контроля. Осака растет как вторичный центр для восстановления после катастроф и резервных мощностей. Развивающиеся регионы, такие как Фукуока и Хоккайдо, привлекают развертывания благодаря благоприятным затратам на землю, более прохладному климату и поддерживающей инфраструктуре. Эти области предлагают потенциал для расширения, поскольку операторы диверсифицируются географически для оптимизации эффективности и устойчивости. Региональная динамика формирует модели спроса на различные типы тепловых систем и модели развертывания.

Динамика рынка:

Драйверы рынка

Широкое развертывание высокоплотных ИТ-нагрузок повышает потребности в управлении тепловыми процессами

Рынок управления тепловыми процессами в центрах обработки данных Японии испытывает повышенный спрос из-за растущей установки высокоплотных вычислительных систем. Искусственный интеллект, машинное обучение и высокопроизводительные вычисления увеличивают плотность мощности стоек выше 20 кВт, что требует эффективного охлаждения. Традиционные методы воздушного охлаждения с трудом поддерживают эксплуатационные пороги, что вызывает интерес к прямому кристальному и погружному охлаждению. Операторы центров обработки данных принимают новые планировки, лучшее управление воздушными потоками и методы повторного использования тепла. Этот сдвиг поддерживает регуляторные цели по энергоэффективности, снижая операционные расходы (OPEX). Бизнес ценит стабильность работы, которую это обеспечивает. Способность поддерживать плотные рабочие нагрузки привлекает инвестиции в гипермасштаб. Управление тепловыми процессами стало критически важным фактором для инициатив по цифровой трансформации Японии.

- Например, NTT Data открыла испытательный объект с жидкостным охлаждением мощностью 75 кВт в префектуре Тиба в конце 2024 года, тестируя системы погружения и прямого охлаждения чипов от различных поставщиков для проверки производительности в высокоплотных стойках.

Развертывание периферийных и модульных дата-центров стимулирует развитие компактных и адаптивных архитектур охлаждения

Рост периферийных вычислений в Японии требует модульных дата-центров в городских и удаленных регионах. Эти небольшие объекты требуют компактных систем охлаждения, адаптированных для ограниченных пространств. Системы прямого охлаждения чипов и стойки становятся популярными из-за необходимости низкой задержки и точности оборудования. Игроки телекоммуникационного сектора и предприятия используют модульные развертывания для поддержки внедрения 5G, умной инфраструктуры и локальной обработки. Японский рынок управления теплом в дата-центрах выигрывает от этих развертываний, поскольку они расширяют спрос на охлаждение за пределами традиционных хабов. Технологии охлаждения должны адаптироваться к специфическим требованиям объектов, сохраняя при этом энергоэффективность. Инновации в масштабируемых и умных системах улучшают надежность. Переход к модульности укрепляет уверенность инвесторов в долгосрочной отдаче от инфраструктуры.

Цели устойчивого развития и требования к PUE стимулируют энергоэффективные модернизации и проекты охлаждения

Операторы в Японии отдают приоритет проектам с низким PUE для достижения национальных и корпоративных целей устойчивого развития. Регулирующие органы настаивают на отчетности по PUE, повторном использовании тепла и прозрачности углеродного следа. Существующие объекты проходят модернизацию систем охлаждения для внедрения изоляции холодных/горячих проходов, переменной скорости вентиляторов и систем с охлажденной водой. Дата-центры, спроектированные с использованием свободного охлаждения и повторного использования тепла, получают экономию и преимущества ESG. Японский рынок управления теплом в дата-центрах отвечает инновациями в оптимизации воздушного потока и интегрированных системах управления. Это стимулирует спрос на инструменты CFD, настройку систем с помощью ИИ и автоматизацию на основе датчиков. Бизнес и инвесторы считают это соответствие зеленым целям важным для репутационной и операционной устойчивости.

- Например, проект следующего поколения дата-центра NTT Facilities 2024 года нацелен на жидкостное охлаждение для снижения мощности охлаждения объекта на 50% и поддержки плотности 40 кВт на стойку через гибридные воздушно-жидкостные системы.

Стратегический интерес глобальных облачных провайдеров укрепляет инновационный потенциал в управлении теплом

Роль Японии как ключевого облачного хаба в Азиатско-Тихоокеанском регионе привлекает гипермасштабные компании, такие как Google, AWS и Microsoft. Эти игроки приносят передовые стратегии охлаждения, такие как замкнутые жидкостные системы, погружное охлаждение и управление воздушным потоком с помощью ИИ. Это повышает местные отраслевые стандарты и стимулирует отечественных игроков к инновациям. Японский рынок управления теплом в дата-центрах поддерживает эти изменения с помощью местных исследований и разработок, производства компонентов и интеграции умного управления. Стратегические альянсы с поставщиками оборудования и коммунальными предприятиями дополнительно повышают успех развертывания. Такое сотрудничество способствует созданию рабочих мест и передаче технологий. Глобальные инвестиции повышают инновационный потенциал, укрепляя стратегическую ценность Японии в области инфраструктуры данных.

Тенденции рынка

Требования к проектированию, ориентированному на ИИ, меняют инфраструктуру охлаждения как новых, так и существующих объектов

Центры обработки данных, поддерживающие рабочие нагрузки ИИ, все чаще нуждаются в специализированном охлаждении, адаптированном для GPU и TPU. Японские и глобальные компании теперь проектируют объекты с учетом жидкостного охлаждения по умолчанию. Это включает системы с холодными пластинами, погружные баки и гибридные конфигурации. Это отражает сдвиг в отрасли от решений для модернизации к инфраструктуре, ориентированной на ИИ. Японский рынок управления теплом в центрах обработки данных отвечает на это предложениями, которые позволяют точно управлять теплом. Рабочие нагрузки ИИ создают неравномерные тепловые профили, требующие динамического управления потоком. Интеллектуальные датчики и платформы DCIM оптимизируют тепловые зоны. Объекты, предлагающие охлаждение, оптимизированное для ИИ, привлекают более высокую загрузку стоек и доход на квадратный фут.

Экосистемы жидкостного охлаждения набирают популярность благодаря расширенной поддержке поставщиков и стандартизации

В Японии цепочка поставок, поддерживающая жидкостное охлаждение — от насосов и баков до охлаждающих жидкостей и клапанов — развивается. Компании формируют партнерства для обеспечения совместимости, безопасности и поддержки деталей. Поставщики предлагают готовые системы жидкостного охлаждения, соответствующие японским стандартам пожарной безопасности и сейсмостойкости. Японский рынок управления теплом в центрах обработки данных видит в этой стандартизации возможность для более широкого внедрения. Корпоративные пользователи более охотно принимают жидкостное охлаждение, поскольку пробелы в экосистеме закрываются. Надежность оборудования и циклы технического обслуживания также улучшаются. Увеличение доступности сервисных услуг укрепляет уверенность операторов. Рост жидкостного охлаждения соответствует потребности Японии в эффективном использовании земли и энергии.

Цифровые двойники и инструменты вычислительной гидродинамики становятся стандартом в проектировании и мониторинге

Операторы используют модели цифровых двойников для моделирования тепловой производительности до строительства. Эти инструменты помогают оптимизировать планировку, размещение оборудования и системы воздушного потока. В Японии планирование на основе CFD все чаще используется для модернизации и новых построек. Японский рынок управления теплом в центрах обработки данных принимает эту тенденцию как средство снижения затрат на метод проб и ошибок. Поставщики предлагают интегрированные наборы инструментов, которые подключаются к платформам DCIM и BMS. Эти инструменты позволяют осуществлять мониторинг и корректировку в реальном времени. Симуляции направляют инвестиции в изоляцию, конфигурации проходов и вентиляционное оборудование. Разработчики и инвесторы используют эти инструменты для минимизации рисков и обеспечения соблюдения нормативных требований.

Повторное использование тепла и интеграция с районным отоплением стимулируют новые модели доходов от охлаждения

Захват отходящего тепла вызывает интерес в городских районах Японии, где плотность застройки высока. Центры обработки данных исследуют повторное использование тепла для районного отопления, теплиц и близлежащих промышленных пользователей. Государственные стимулы поддерживают проекты, экспортирующие избыточное тепло. Японский рынок управления теплом в центрах обработки данных разрабатывает модульные теплообменные блоки и трубопроводные системы для поддержки этой модели. Некоторые операторы теперь монетизируют тепло, а не выпускают его. Это позволяет диверсифицировать доходы и улучшить экологическую отчетность. Охлаждение становится как расходом, так и стратегическим активом. Эта тенденция соответствует целям Японии в области городского планирования и циклической экономики.

Проблемы рынка

Ограничения по земле и плотность застройки ограничивают оптимальное проектирование охлаждения и расширение инфраструктуры

Плотные городские условия Японии ограничивают возможности для размещения крупных центров обработки данных. Системы охлаждения должны вписываться в ограниченные площади, что ограничивает пути воздушного потока и доступ к оборудованию. Это создает проблемы для традиционных систем воздушного охлаждения и увеличивает капитальные затраты на жидкостные системы. Городские тепловые острова снижают эффективность охлаждения. Рынок теплового управления центрами обработки данных в Японии должен решать эти ограничения с помощью компактных, высокоэффективных систем. Шум и вибрация оборудования также сталкиваются с ограничениями зонирования. Обновления инфраструктуры, такие как линии охлажденной воды и наружные блоки отвода тепла, часто сталкиваются с задержками в получении разрешений. Операторам требуются решения, которые максимизируют производительность в условиях строгих физических и нормативных ограничений.

Стареющая инфраструктура и нехватка навыков препятствуют беспрепятственным обновлениям технологий охлаждения в устаревших объектах

Многие японские центры обработки данных старше десяти лет и не были спроектированы для современных нагрузок на охлаждение. Модернизация этих объектов для жидкостного или гибридного охлаждения сложна и дорога. Ограниченная доступность квалифицированных специалистов для новых технологий охлаждения замедляет развертывание. Рынку теплового управления центрами обработки данных в Японии необходимы скоординированные программы повышения квалификации и сертификации. Интеграция с устаревшими платформами BMS также представляет проблемы совместимости. Риск простоя во время модернизации вызывает сомнения у операторов. Компании часто откладывают обновления из-за ограниченной видимости краткосрочной рентабельности инвестиций. Преодоление разрыва между старой и новой инфраструктурой остается серьезным барьером для отрасли.

Возможности рынка

Растущий спрос на ИИ и ВВП в финансовом и исследовательском секторах открывает потребности в высокоплотном охлаждении

Финансовые учреждения и исследовательские университеты Японии развертывают плотные кластеры ИИ. Эти рабочие нагрузки требуют прямого жидкостного охлаждения и оптимизации теплового режима в реальном времени. Рынок теплового управления центрами обработки данных в Японии имеет большой потенциал роста в этом сегменте. Местные системные интеграторы и глобальные поставщики могут предлагать специализированные модели охлаждения как услугу. Спрос поддерживает инструменты оптимизации программного обеспечения, датчики и платформы управления. Существуют возможности для создания модульных капсул, готовых к ИИ, с предварительно настроенными тепловыми системами. Сильный внутренний спрос соответствует целям правительства по инновациям в области технологий.

Государственные стимулы для зеленых центров обработки данных ускоряют внедрение устойчивых систем охлаждения

Япония продвигает энергоэффективную ИТ-инфраструктуру через руководства по зеленым центрам обработки данных и цели по углеродной нейтральности. Поставщики систем охлаждения могут извлечь выгоду из субсидий на повторное использование тепла, интеграцию возобновляемых источников и водосберегающие конструкции. Рынок теплового управления центрами обработки данных в Японии поддерживает это, позволяя модульные, масштабируемые и соответствующие стандартам ESG развертывания. Инвесторы проявляют интерес к портфелям, ориентированным на устойчивость. Возможности заключаются в модернизации объектов уровня II и III с помощью энергоэффективных обновлений. Системы охлаждения с эталонными показателями WUE и PUE получают предпочтение при закупках.

Сегментация рынка

По размеру центра обработки данных

Крупные дата-центры доминируют на рынке управления тепловыми процессами в дата-центрах Японии благодаря расширению гипермасштабных и колокационных объектов. Эти объекты часто превышают 10 МВт и используют передовые системы охлаждения, такие как жидкостное погружение или прямое охлаждение чипа. Средние объекты также демонстрируют рост, поскольку предприятия модернизируют инфраструктуру. Малые дата-центры распространены в периферийных развертываниях, но их доля ниже. Рост всех размеров отражает рабочие нагрузки ИИ и локальные вычислительные требования.

По технологии охлаждения

Воздушное охлаждение, особенно теплообменники задней двери и изоляция горячих/холодных коридоров, лидирует в устаревших развертываниях. Однако жидкостное охлаждение быстро набирает популярность в высокоплотных стойках. Прямое охлаждение чипа и погружное охлаждение демонстрируют высокие темпы роста благодаря внедрению ИИ. Гибридные конструкции охлаждения поддерживают гибкость и потребности в модернизации. Термопары и системы фазового перехода являются нишевыми, но появляются для компактных развертываний. Рынок управления тепловыми процессами в дата-центрах Японии демонстрирует сильный уклон в сторону доминирования жидкостного охлаждения в следующем десятилетии.

По компонентам

Аппаратное обеспечение составляет наибольшую долю на рынке управления тепловыми процессами в дата-центрах Японии. Оно включает в себя охладители, трубы, теплообменники и вентиляторы, которые определяют CAPEX. Программное обеспечение и услуги растут быстрее из-за растущих потребностей в автоматизации и мониторинге. Роль программного обеспечения расширяется благодаря оптимизации и моделированию на основе ИИ. Услуги, такие как модернизация и профилактическое обслуживание, обеспечивают долгосрочную производительность. Поставщики объединяют аппаратное обеспечение с управляемыми услугами для предложения комплексных решений.

По аппаратному обеспечению

Охлаждающие устройства и охладители лидируют по вкладу в стоимость. Трубы, теплообменники и устройства для воздушного потока поддерживают модульные и рядовые конфигурации охлаждения. Теплообменники набирают спрос в приложениях жидкостного охлаждения и повторного использования. Рынок видит сдвиг в сторону интегрированных аппаратных пакетов с датчиками и системами управления. Компактные форм-факторы поддерживают периферийные и контейнеризированные дата-центры. Надежность, энергосбережение и срок службы системы определяют дифференциацию поставщиков.

По программному обеспечению

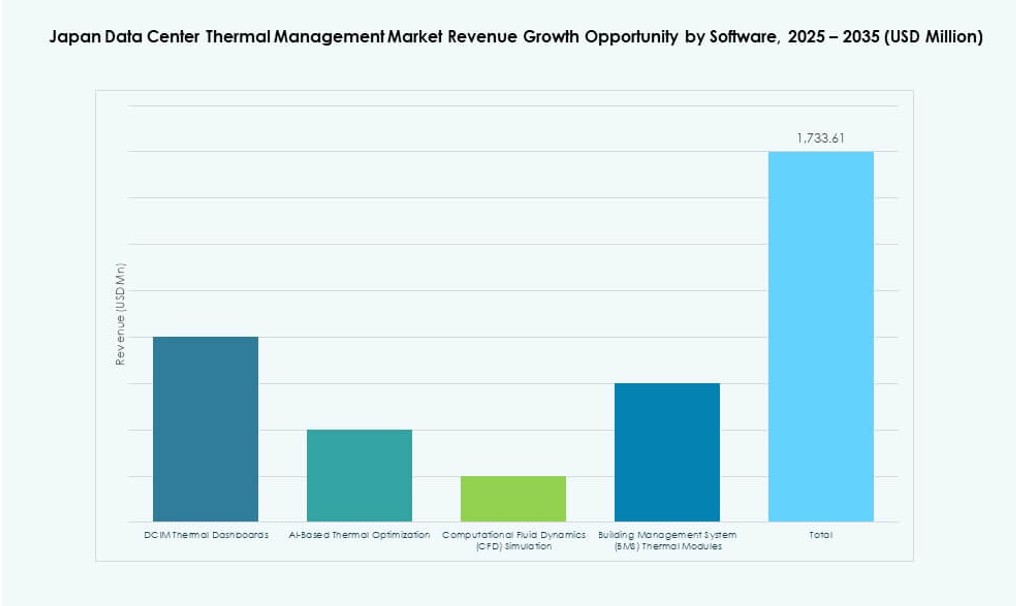

Панели управления DCIM остаются доминирующими, предлагая централизованную видимость и контроль. Программное обеспечение для оптимизации на основе ИИ позволяет динамически регулировать скорость вентиляторов, поток охлаждающей жидкости и тепловое картирование. Инструменты моделирования CFD помогают в планировании и модернизации. Модули BMS помогают интегрировать охлаждение с системами объекта. Рынок управления тепловыми процессами в дата-центрах Японии поддерживает увеличение цифровизации для снижения потерь энергии и повышения времени безотказной работы. Программное обеспечение играет ключевую роль в раскрытии эффективности в масштабе.

По услугам

Установка и ввод в эксплуатацию составляют основную долю доходов, особенно в новых постройках и модернизациях. Профилактическое обслуживание и модернизация имеют решающее значение для обновления устаревших систем. Мониторинг как услуга и обновления помогают операторам оставаться в соответствии с требованиями и эффективными. Растет спрос на индивидуальные услуги, адаптированные к конкретным потребностям объектов. Обучение и удаленная поддержка также демонстрируют рост. Модели обслуживания эволюционируют в сторону подписных соглашений с SLA, связанными с производительностью.

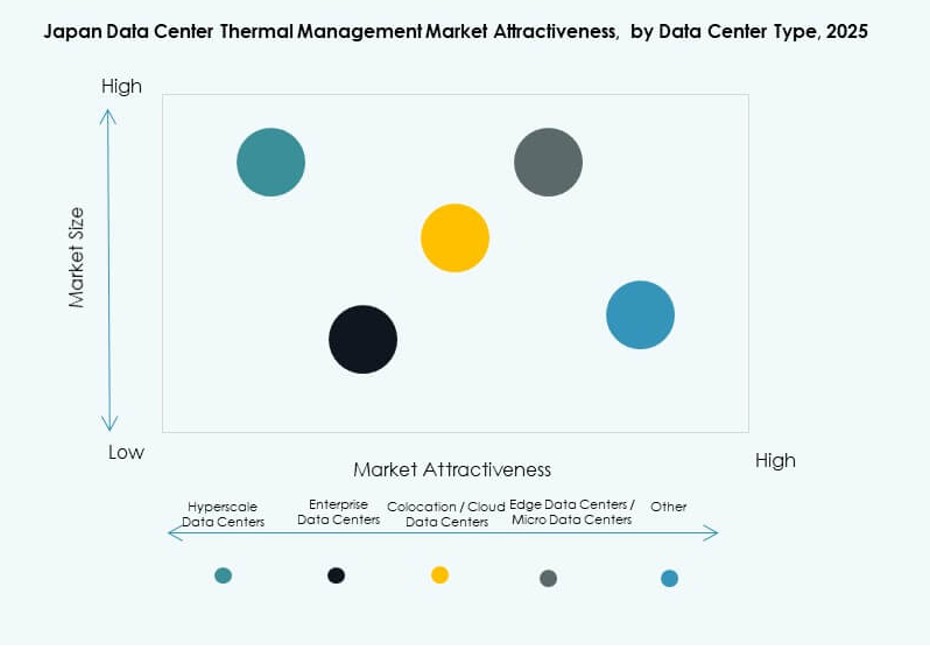

По типу дата-центра

Гипермасштабные и колокационные объекты лидируют благодаря рабочим нагрузкам ИИ и облачным вычислениям. Корпоративные дата-центры медленно модернизируются, но демонстрируют потенциал. Периферийные и микро дата-центры приобретают значимость с IoT и 5G, требуя компактного охлаждения. Колокационные объекты часто внедряют гибкое охлаждение для удовлетворения различных потребностей арендаторов. Операторы гипермасштабных объектов инвестируют в замкнутые и жидкостные системы. Рынок управления тепловыми процессами в дата-центрах Японии хорошо соответствует этим типам на всех уровнях.

По структуре

Структуры на основе стоек и рядов доминируют в современных развертываниях благодаря модульности и эффективности использования пространства. Охлаждение на уровне помещений сохраняется в старых объектах, но постепенно уменьшается. Системы на основе стоек соответствуют охлаждению с прямым подключением к чипу и позволяют создавать высокоплотные конфигурации. Охлаждение на уровне рядов поддерживает масштабируемый рост и гибридные системы охлаждения. Системы на уровне помещений часто модернизируются с использованием изоляции проходов. Типы структур влияют на схемы воздушного потока и выбор системы охлаждения.

Региональные особенности

Токийский столичный регион лидирует с более чем 42% долей рынка благодаря высокой концентрации гипермасштабных и колокационных объектов

Токийский регион доминирует на рынке управления тепловыми процессами в центрах обработки данных Японии благодаря высокой концентрации облачных, корпоративных и телекоммуникационных центров обработки данных. Его развитая инфраструктура и подключение привлекают инвестиции в гипермасштабные проекты. Системы охлаждения здесь внедряют последние инновации, включая жидкостно-жидкостные CDU, управление воздушным потоком на основе ИИ и повторное использование тепловых отходов. Городской тепловой профиль Токио требует точного термического контроля. Дефицит недвижимости стимулирует интерес к компактным, высокоэффективным системам. Местные правительственные стимулы поддерживают экологические модернизации и цели по сокращению углеродных выбросов.

- Например, Liebert XDU1350 от Vertiv обеспечивает охлаждающую мощность 1350 кВт с использованием жидкостно-жидкостного теплообмена для поддержки высокоплотных стоек до 60 кВт+ на стойку.

Регион Осака занимает 26% доли рынка как ключевой центр восстановления после катастроф и вторичный узел

Осака является предпочтительным вторичным регионом для операторов центров обработки данных из-за меньшего риска землетрясений по сравнению с Токио. Он служит зоной восстановления после катастроф и поддерживает спрос со стороны корпоративных и колокационных клиентов. Регион привлек множество недавних инвестиций от глобальных гипермасштабных компаний. Решения по охлаждению в Осаке подчеркивают надежность электроснабжения и экономическую эффективность. Возможности естественного охлаждения более осуществимы благодаря климатическим условиям. Его роль расширяется с региональными проектами периферийных вычислений и умных городов.

Развивающиеся регионы, такие как Фукуока и Хоккайдо, составляют 18% доли благодаря климатическим и ценовым преимуществам

Фукуока и Хоккайдо — это развивающиеся зоны с растущим интересом благодаря более прохладному климату и более низким ценам на землю. Операторы исследуют возможности свободного охлаждения и повторного использования тепла в этих областях. Природная среда Хоккайдо позволяет более активно использовать непрямое воздушное охлаждение и уличные теплообменники. Фукуока выигрывает от близости к восточноазиатским волоконно-оптическим маршрутам. Эти регионы поддерживают энергоэффективные развертывания и устойчивую инфраструктуру. Они представляют собой стратегические долгосрочные коридоры роста на рынке управления тепловыми процессами в центрах обработки данных Японии.

- Например, серия Liebert XDU от Vertiv, включая вариант XDU450, обеспечивает мощность 450 кВт с резервными насосами и фильтрацией для эффективного использования в более прохладных климатических условиях.

Конкурентные Инсайты:

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Fujitsu Limited

- Vertiv Group Corp.

- Schneider Electric

- Hitachi

- Johnson Controls International plc

- Eaton Corporation

- NTT Facilities

Конкурентный ландшафт показывает сильное присутствие глобальных и местных игроков, предлагающих комплексные аппаратные и программные решения для охлаждения, адаптированные к экосистеме центров обработки данных Японии. Ведущие компании инвестируют в исследования и разработки для повышения энергоэффективности, надежности систем и интеграции с платформами управления на базе ИИ. Это способствует технологической дифференциации и укрепляет ценностные предложения для клиентов, сосредоточенные на снижении общих затрат и улучшении времени безотказной работы. Партнерства и локальные сервисные сети поддерживают более быстрое развертывание и обслуживание в корпоративных, гипермасштабных и периферийных объектах. Некоторые игроки используют модульные и жидкостные платформы охлаждения для удовлетворения высокоплотных рабочих нагрузок. Портфели услуг и программного обеспечения расширяются за счет стратегических альянсов и целевых приобретений. Конкурентная динамика подчеркивает индивидуализацию и соответствие местным стандартам, что укрепляет доверие среди японских и многонациональных операторов центров обработки данных, стремящихся к долгосрочной производительности и устойчивости.

Недавние Разработки:

- В декабре 2025 года корпорация Itochu подписала меморандум о взаимопонимании (MoU) с Castrol для решений по жидкостному охлаждению.

- В июне 2025 года Panasonic запустила насос для циркуляции охлаждающей воды нового поколения, что ознаменовало ее вход в компоненты жидкостного охлаждения в рамках стратегии охлаждения центров обработки данных 2025 года, нацеленной на Японию.

- В ноябре 2024 года NTT запустила две различные инициативы по жидкостному охлаждению в Японии для решения проблемы экстремального тепла при рабочих нагрузках с плотностью ИИ.