Краткое резюме:

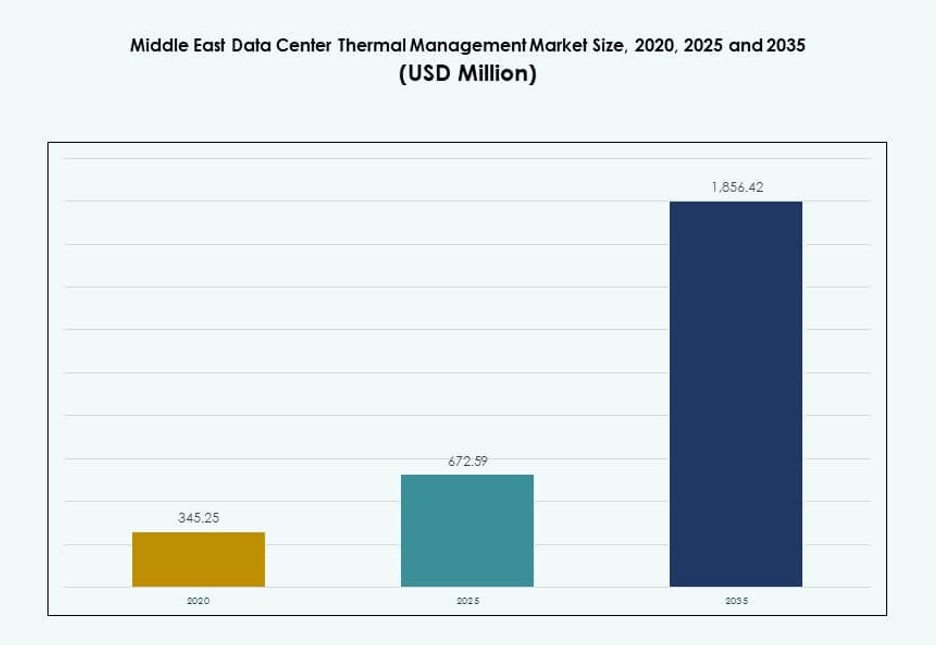

Размер рынка управления тепловыми процессами в центрах обработки данных на Ближнем Востоке оценивался в 345,25 млн долларов США в 2020 году, увеличится до 672,59 млн долларов США в 2025 году и, как ожидается, достигнет 1 856,42 млн долларов США к 2035 году, при среднегодовом темпе роста 10,56% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных на Ближнем Востоке 2025 |

672,59 млн долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных на Ближнем Востоке, среднегодовой темп роста |

10,56% |

| Размер рынка управления тепловыми процессами в центрах обработки данных на Ближнем Востоке 2035 |

1 856,42 млн долларов США |

Рост рынка обусловлен увеличением рабочих нагрузок ИИ, внедрением жидкостного охлаждения и целями по энергоэффективности. Операторы инвестируют в охлаждение с прямым контактом с чипом, интеллектуальные системы воздушного потока и программно управляемую оптимизацию тепловых процессов. Продвинутое управление тепловыми процессами помогает снизить эксплуатационные расходы, продлить срок службы оборудования и соответствовать экологическим требованиям. Компании отдают приоритет решениям, обеспечивающим масштабируемость, низкую задержку и устойчивость. Инновации в дизайне систем охлаждения являются стратегическим отличием для гипермасштабных построек. Поставщики сосредотачиваются на предиктивном управлении и интеграции модульного оборудования. Рынок предлагает значительную ценность для инвесторов, нацеленных на рост цифровой инфраструктуры в зонах развивающихся технологий.

ОАЭ и Саудовская Аравия лидируют в региональном ландшафте, поддерживаемые гипермасштабными облачными зонами и программами цифровизации, поддерживаемыми правительством. Израиль является развивающимся рынком благодаря росту центров обработки данных, ориентированных на ИИ и кибербезопасность. Катар и Кувейт наблюдают расширение в области корпоративных и телекоммуникационных развертываний. Региональная динамика поддерживается проектами умных городов, диверсификацией энергетики и нормативной поддержкой зеленой инфраструктуры. Каждая субрегиона представляет различные уровни зрелости инфраструктуры, что стимулирует дифференцированный спрос на охлаждение.

Динамика рынка:

Драйверы рынка

Рост внедрения жидкостного и свободного охлаждения в высокоплотных развертываниях

Центры обработки данных на Ближнем Востоке сталкиваются с экстремальными температурами и увеличением рабочих нагрузок ИИ, что подталкивает операторов к жидкостному и свободному охлаждению. Эти решения предлагают более высокую эффективность и снижают потребление энергии. Высокоплотные серверы в гипермасштабных и корпоративных объектах требуют тепловых систем, обеспечивающих постоянное время работы. Жидкостное охлаждение поддерживает плотность стоек выше 50 кВт, что теперь является обычным явлением в инфраструктуре следующего поколения. Свободное охлаждение, где это применимо, помогает снизить потребление энергии в более холодных субрегионах или ночью. Этот сдвиг напрямую влияет на общую стоимость владения и цели устойчивого развития. Рынок управления тепловыми процессами в центрах обработки данных на Ближнем Востоке получает значительную поддержку от этого перехода. Он привлекает как государственные, так и частные инвестиции, стремящиеся к операционному совершенству.

- Например, Microsoft представила результаты оценки жизненного цикла, показывающие, что жидкостное охлаждение с использованием холодных пластин может снизить общее потребление энергии примерно на 15–20% по сравнению с традиционным воздушным охлаждением в условиях высокоплотных центров обработки данных. Компания применяет эти выводы в центрах Azure для внедрения жидкостного охлаждения с целью оптимизации энергии и устойчивости.

Модернизация технологий при поддержке ИИ, цифровых двойников и умных контроллеров

Обновления тепловой инфраструктуры включают управление воздушными потоками на основе ИИ, тепловое моделирование и симуляции цифровых двойников. Операторы внедряют предиктивное охлаждение для оптимизации скорости вентиляторов, уменьшения горячих точек и снижения энергопотребления. Программно-определяемые контроллеры с машинным обучением продлевают срок службы оборудования и повышают точность. Интеграция ИИ позволяет динамическое управление тепловыми нагрузками, особенно важное в многопользовательских средах. Цифровые двойники позволяют проводить симуляции в реальном времени и тестирование тепловых сценариев. Эти инновации трансформируют традиционные операции HVAC. Это дает менеджерам объектов более глубокую видимость и более быструю реакцию на неисправности. Рынок управления тепловыми системами центров обработки данных на Ближнем Востоке приобретает стратегическое значение, поскольку инновационные тепловые разработки привлекают глобальные партнерства.

Рост экосистем колокации и гипермасштабирования стимулирует стандартизацию тепловых систем

Спрос на гипермасштабируемые и колокационные центры обработки данных растет в ОАЭ, Саудовской Аравии и Израиле. Эти объекты требуют масштабируемых и модульных тепловых систем с едиными параметрами эксплуатации. Поставщики стандартизируют архитектуры охлаждения для быстрого развертывания и бесшовных модернизаций. Жидкостное охлаждение на уровне стоек и масштабируемые системы охлаждения водой ведут такие разработки. Крупные операторы центров обработки данных требуют предварительно спроектированных модулей охлаждения с высокой избыточностью. Глобальные облачные провайдеры обеспечивают соответствие региональных объектов стандартам LEED и ASHRAE. Стандартизация тепловых систем упрощает соблюдение требований и ускоряет сроки строительства. Рынок управления тепловыми системами центров обработки данных на Ближнем Востоке поддерживает эту тенденцию, согласовывая инновации в продуктах с глобальными потребностями гипермасштабирования.

- Например, Equinix внедряет системы жидкостного охлаждения, включая системы с прямым охлаждением чипов, в своих центрах обработки данных IBX для поддержки высокоплотных рабочих нагрузок ИИ. Эти системы повышают тепловую эффективность и позволяют увеличить плотность мощности стоек в отдельных глобальных локациях.

Регуляторное давление и мандаты по энергоэффективности стимулируют внедрение технологий

Правительства на Ближнем Востоке продвигают устойчивость через зеленые строительные нормы и энергетические мандаты. Страны, такие как ОАЭ, внедряют требования к управлению теплом в рамках национальных программ устойчивого развития. Энергетические субсидии сокращаются, что побуждает операторов снижать эксплуатационные расходы, связанные с охлаждением. Поставщики коммунальных услуг поощряют эффективное распределение тепловой нагрузки через ценовые стимулы. Целевые показатели PUE ниже 1.4 стали базовыми для новых проектов. Строители используют испарительное, косвенное воздушное и гибридное охлаждение для достижения этих целей. Соблюдение регуляторных требований стимулирует оптимизацию дизайна, выбор материалов и избыточность охлаждения. Рынок управления тепловыми системами центров обработки данных на Ближнем Востоке остается критически важным для достижения соответствия ESG в цифровой инфраструктуре.

Тенденции рынка

Рост модульных и контейнерных охлаждающих установок для удаленных и периферийных развертываний

Удаленные периферийные дата-центры на нефтяных месторождениях, в приграничных регионах и сельских зонах требуют модульного охлаждения. Предпочтение отдается сборным контейнерам охлаждения с интегрированными вентиляторами и жидкостными контурами. Эти системы обеспечивают функциональность plug-and-play в условиях с низкой инфраструктурой. Сейчас поддерживаются охлаждающие нагрузки до 100 кВт на контейнер. Телекоммуникационные компании и государственные учреждения используют их для обеспечения безопасности данных и низкой задержки. Обновления мобильных сетей продвигают периферийные локации, требуя усиленных термических систем. Операторы выбирают быстроразвертываемые охлаждающие модули для обеспечения непрерывности. Рынок управления термическими системами дата-центров на Ближнем Востоке принимает модульность для эффективного обслуживания распределенной инфраструктуры.

Конвергенция систем охлаждения с возобновляемыми источниками энергии и решениями для хранения

Термические системы интегрируются с возобновляемыми источниками энергии и батарейным хранением в дата-центрах. Операторы используют солнечные чиллеры и гибридные энергетические контуры для снижения нагрузки на сеть. В Персидском заливе солнечное охлаждение сочетается с абсорбционными системами и хранением тепловой энергии. Это снижает зависимость от дизельных резервных систем и поддерживает экологические цели. Ночное охлаждение поддерживается воздушными установками на батареях. Комбинированные системы обеспечивают балансировку энергетической нагрузки и контроль пикового спроса. Разработчики согласовывают такие решения с национальными планами чистой энергии. Рынок управления термическими системами дата-центров на Ближнем Востоке соответствует стратегиям низкоуглеродного строительства.

Разработка моделей “Охлаждение как услуга” (CaaS) специализированными поставщиками

“Охлаждение как услуга” набирает популярность в крупных колокационных и корпоративных средах. Поставщики предлагают контракты на основе производительности с биллингом, связанным с результатами. CaaS включает в себя мониторинг в реальном времени, предиктивное обслуживание и удаленные операции. Клиенты получают выгоду от предсказуемых затрат, времени безотказной работы, поддерживаемого SLA, и новейших технологий охлаждения. Это снижает капитальные затраты и переводит термическую инфраструктуру в модель операционных расходов. Поставщики сохраняют право собственности на оборудование для охлаждения, обеспечивая постоянные обновления. Эта модель подходит для дата-центров, стремящихся к быстрому масштабированию без термических простоев. Рынок управления термическими системами дата-центров на Ближнем Востоке поддерживает рост CaaS, так как покупатели предпочитают модели охлаждения, связанные с результатами.

Принятие погружного охлаждения в рабочих нагрузках ИИ и ВВТ ускоряет термические инновации

Высокопроизводительные вычисления и рабочие нагрузки обучения ИИ требуют передового охлаждения. Погружное охлаждение справляется с плотностью мощности выше 100 кВт на стойку. Погружение в жидкость снижает необходимость в воздушном потоке, вентиляторах или чиллерах. Ранние пользователи включают исследовательские лаборатории, крипто-майнеров и оборонных подрядчиков. Поставщики теперь предлагают двухфазные и однофазные системы, адаптированные для климатических условий Ближнего Востока. Погружные установки поддерживают более длительный срок службы серверов и облегчают управление термическими процессами. Операторы экономят пространство, энергию и сложность операций. Рынок управления термическими системами дата-центров на Ближнем Востоке привлекает передовые рабочие нагрузки, требующие производительности уровня погружения.

Проблемы рынка

Высокие капитальные требования и ограничения инфраструктуры для термических систем следующего поколения

Современные тепловые системы требуют значительных первоначальных инвестиций как в оборудование, так и в перепроектирование объектов. Проекты по модернизации сталкиваются с ограничениями из-за устаревшей архитектуры и ограниченного пространства на потолке или полу. Многие центры обработки данных на Ближнем Востоке старые и построены без путей для жидкостного охлаждения. Интеграция теплообменников задней двери или контуров прямого охлаждения чипов требует простоя и планирования пространства. Инфраструктура коммунальных услуг в некоторых местах не обладает стабильностью для масштабируемых тепловых нагрузок. Операторы колеблются в принятии новых систем, требующих значительной перенастройки. Рынок управления тепловыми системами центров обработки данных на Ближнем Востоке сталкивается с сопротивлением со стороны операторов, сосредоточенных на краткосрочной окупаемости инвестиций или не имеющих возможностей для модернизации.

Недостаток квалифицированной рабочей силы и специалистов по тепловым системам в развивающихся центрах обработки данных

Несколько городов второго уровня и развивающихся центров испытывают нехватку обученных специалистов в области проектирования и управления тепловыми системами. Это создает зависимость от глобальных поставщиков или аутсорсинговых проектных команд. Часто возникают длительные сроки реализации проектов, ограничения на импорт и несоответствия в дизайне. Квалифицированные техники для погружного охлаждения или программной настройки тепловых систем остаются редкостью. Пробелы в обучении также влияют на качество обслуживания и устранение неполадок. Удаленные или гибридные объекты требуют круглосуточного мониторинга, который местные команды часто не могут обеспечить. Рынок управления тепловыми системами центров обработки данных на Ближнем Востоке сильно зависит от глобальных игроков для устранения дефицита местных талантов.

Возможности рынка

Рост инициатив по созданию умных городов и облачных технологий с поддержкой ИИ в странах ССАГПЗ

Государственные инициативы в Саудовской Аравии, ОАЭ и Катаре включают умные города, системы цифровой идентификации и зоны исследований ИИ. Это требует масштабируемой, энергоэффективной и низколатентной инфраструктуры данных. Тепловые системы играют критическую роль в достижении целей по времени безотказной работы и устойчивости. Облачные парки и технологические свободные зоны предлагают налоговые льготы за эффективные проекты. Рынок управления тепловыми системами центров обработки данных на Ближнем Востоке предоставляет поставщикам возможности для внедрения интегрированных тепловых систем в рамках национальных планов трансформации.

Растущий спрос на модернизацию, обновления и зеленые сертификаты на существующих объектах

Операторы на Ближнем Востоке инвестируют в модернизацию систем охлаждения для достижения целей ESG и снижения PUE. Сертифицированные обновления помогают обеспечивать клиентов и государственные стимулы. Программные накладки и модульные дополнения уменьшают перебои в текущих операциях. Сегмент модернизации предлагает значительные возможности в устаревших объектах. Рынок управления тепловыми системами центров обработки данных на Ближнем Востоке позволяет проводить энергосберегающие модернизации с короткими циклами окупаемости.

Сегментация рынка

По размеру центра обработки данных

Крупные центры обработки данных доминируют на рынке управления тепловыми системами центров обработки данных на Ближнем Востоке благодаря гипермасштабным облачным, телекоммуникационным и государственным проектам. Эти центры размещают высокоплотные рабочие нагрузки, что способствует внедрению жидкостного охлаждения и оптимизированного ИИ воздушного потока. Средние объекты следуют за ними, особенно среди предприятий и поставщиков колокации. Небольшие центры обработки данных вносят меньший вклад, но развертывание на периферии растет в удаленных и стратегических местах.

По технологии охлаждения

Охлаждение на основе воздуха остается доминирующим, особенно в конфигурациях горячих/холодных коридоров и системах прямого воздушного охлаждения в традиционных постройках. Однако охлаждение на основе жидкости набирает популярность в ИИ и высокоплотных стойках, с прямым охлаждением чипов и погружным охлаждением, используемыми в новых объектах. Гибридное охлаждение набирает популярность, поскольку операторы стремятся к балансу между эффективностью и совместимостью с устаревшими системами. Системы фазового перехода и термоэлектрические системы занимают нишевые роли в специализированных или суровых условиях эксплуатации.

По компонентам

Аппаратные компоненты обеспечивают наибольшую долю доходов на рынке управления тепловыми процессами в центрах обработки данных на Ближнем Востоке. Чиллеры, теплообменники и блоки воздушного потока являются основой тепловой инфраструктуры. Программные компоненты, такие как оптимизация на основе ИИ и инструменты DCIM, быстро расширяются. Услуги, такие как профилактическое обслуживание и модернизация, предлагают повторяющиеся источники дохода и потенциал для привязки к поставщику.

По аппаратному обеспечению

Охлаждающие устройства и чиллеры составляют основу спроса на аппаратное обеспечение. Вентиляторы и устройства воздушного потока следуют за ними, особенно в системах воздушного охлаждения. Трубопроводы, радиаторы и системы распределения растут с принятием жидкостного охлаждения. Поставщики сосредотачиваются на модульном и резервном оборудовании для объектов с высокой доступностью. Вторичные компоненты поддерживают резервные системы и балансировку воздушного потока.

По программному обеспечению

Панели DCIM остаются широко распространенными для базовой тепловой видимости. Модули на основе ИИ быстро растут благодаря их влиянию на экономию энергии. CFD-симуляции поддерживают тепловое моделирование в высокоплотных объектах. Модули BMS интегрируют тепловые системы с операциями на уровне всего объекта. Программное обеспечение позволяет более умное охлаждение и предсказуемое управление.

По услугам

Установка и ввод в эксплуатацию являются ключевыми для новых объектов, в то время как модернизация доминирует в обновлениях существующих объектов. Профилактическое обслуживание обеспечивает тепловую производительность и срок службы оборудования. Мониторинг как услуга набирает популярность среди удаленных операторов. Поставщики предлагают комплексные услуги для упрощения управления жизненным циклом.

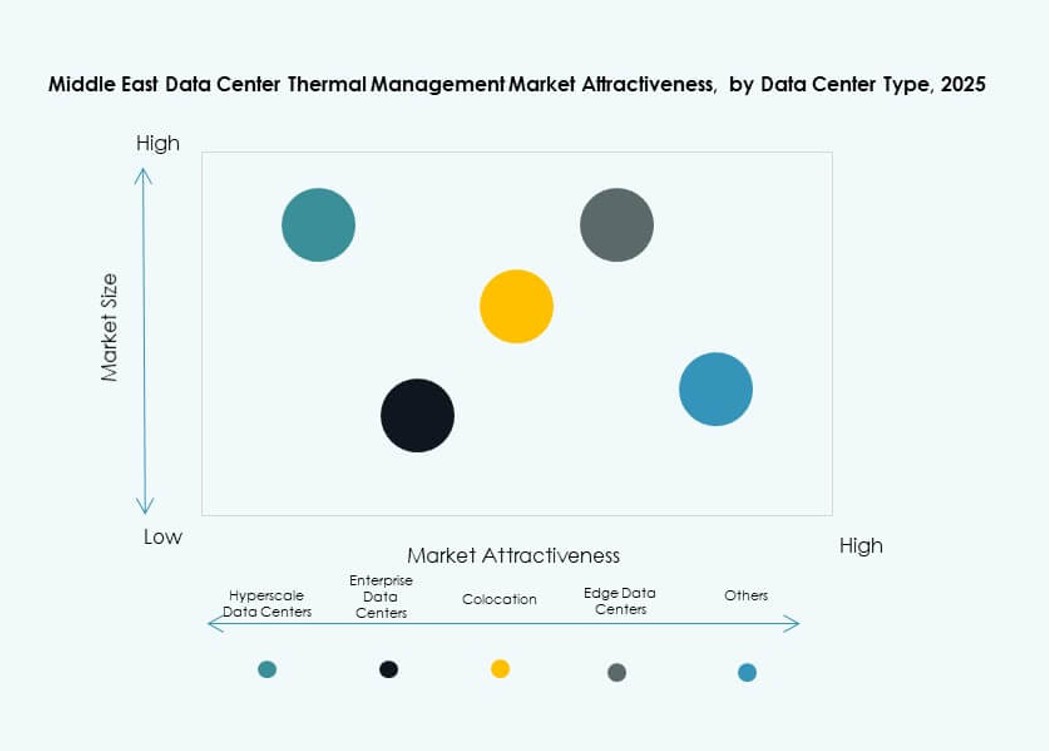

По типу центра обработки данных

Гипермасштабные и колокационные объекты лидируют на рынке благодаря огромным рабочим нагрузкам и целям по плотности. За ними следуют корпоративные центры обработки данных, часто отдающие приоритет стоимости и времени безотказной работы. Периферийные и микроцентры обработки данных растут, особенно в удаленных или связанных с обороной приложениях. Их тепловые потребности стимулируют инновации в контейнеризованном или модульном охлаждении.

По структуре

Охлаждение на уровне помещения доминирует в устаревших объектах, но сталкивается с ограничениями в масштабируемости и управлении. Охлаждение на уровне стоек и рядов расширяется благодаря своей эффективности и модульности. Стойки с жидкостным охлаждением лидируют в постройках, ориентированных на ИИ. Операторы предпочитают гибкие, масштабируемые тепловые макеты, соответствующие будущим рабочим нагрузкам.

Региональные инсайты

Страны Совета сотрудничества арабских государств Персидского залива (ССАГПЗ) занимают более 70% доли рынка благодаря объектам высокой плотности и рабочим нагрузкам ИИ

Саудовская Аравия, ОАЭ и Катар доминируют на рынке управления тепловыми процессами в центрах обработки данных на Ближнем Востоке, занимая более 70% доли. Они реализуют проекты гипермасштабных построек, умных городов и суверенных облачных платформ. Эти проекты требуют низкого PUE, передового охлаждения и надежности 24/7. Дубай и Абу-Даби в ОАЭ лидируют с энергоэффективными проектами в свободных зонах. Технологические кластеры NEOM и Эр-Рияд в Саудовской Аравии стимулируют будущий спрос.

- Например, Microsoft и G42 объявили о расширении мощности центра обработки данных на 200 МВт в ОАЭ в ноябре 2025 года для поддержки AI и облачной инфраструктуры.

Регион Леванта и Израиль развиваются благодаря исследованиям в области AI, расширению колокации и облачным кластерам стартапов

Израиль и Иордания демонстрируют растущий спрос на высокопроизводительные тепловые системы. Стартапы Израиля в области AI и кибербезопасности требуют плотных пространств для колокации. Затраты на энергию и экологические цели подталкивают к использованию передовых тепловых решений. Рост телекоммуникационной инфраструктуры в Иордании также поддерживает региональный спрос. Эти страны вносят более 15% доли, с растущей активностью поставщиков.

Остальная часть Ближнего Востока, включая Ирак, Оман, Бахрейн и Кувейт, демонстрирует постепенный рост

Малые страны Персидского залива расширяют корпоративные и телекоммуникационные центры обработки данных. Кувейт и Бахрейн инвестируют в национальные облака и инфраструктуру умных финансов. Оман и Ирак наблюдают рост периферийных объектов, связанных с нефтяным и логистическим секторами. Эти регионы вместе вносят около 10–15% рынка управления тепловыми процессами в центрах обработки данных на Ближнем Востоке. Рост зависит от стабильности, инвестиций и доступности квалифицированных ресурсов.

- Например, Катар инвестирует в строительство гипермасштабных центров обработки данных, которые акцентируют внимание на передовых решениях для охлаждения, чтобы справляться с высокоплотными стойками и поддерживать AI-нагрузки. Эти проекты отражают более широкий региональный спрос на эффективное управление тепловыми процессами в крупномасштабных объектах.

Конкурентные инсайты:

- Vertiv Group Corp.

- Schneider Electric

- Johnson Controls International plc

- Trane Technologies plc

- Daikin Industries Ltd.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Munters Group AB

Рынок управления тепловыми процессами в центрах обработки данных на Ближнем Востоке является высококонкурентным, движимым стремлением к энергоэффективным и высокоплотным тепловым решениям. Глобальные поставщики, такие как Vertiv, Schneider Electric и Johnson Controls, лидируют на рынке с широкими портфелями в области воздушных, жидкостных и гибридных систем охлаждения. Региональные расширения и партнерства помогают им обеспечивать контракты на строительство гипермасштабных и колокационных объектов. Huawei и Delta Electronics сосредотачиваются на интегрированных экосистемах питания и охлаждения, предлагая компактные, модульные решения. Поставщики инвестируют в системы управления на основе AI, прямое кристальное и погружное охлаждение, чтобы справляться с растущими тепловыми нагрузками. Рынок отдает предпочтение тем, у кого есть глубина сервиса, возможности модернизации и гарантии энергоэффективности. Он продолжает привлекать инновационно-ориентированных игроков, стремящихся удовлетворить климатические потребности в охлаждении в регионе.

Последние события:

- В ноябре 2025 года Khazna Data Centers заключила партнерство с Eni для разработки кампуса дата-центров мощностью 500 МВт, что стало важным шагом в европейской экспансии и росте устойчивой инфраструктуры ИИ.

- В феврале 2024 года MedOne Data Centers объявила о планах построить два новых подземных дата-центра рядом с Тель-Авивом, инвестируя 270 миллионов долларов в объекты площадью более 85 000 квадратных метров с мощностью 90 МВт на семи площадках в Израиле.