Краткое содержание:

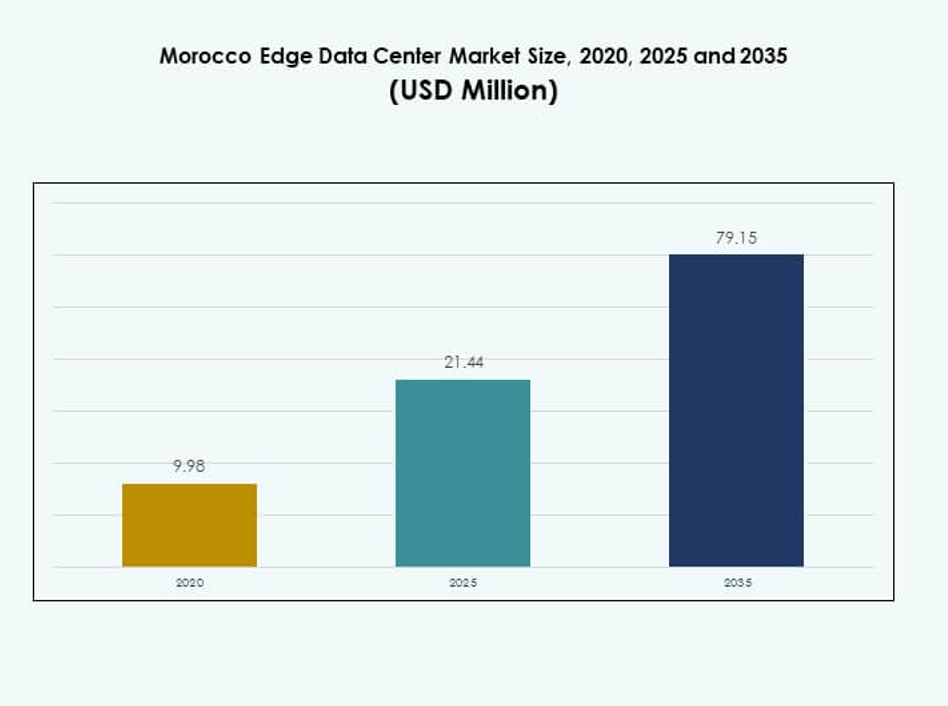

Размер рынка центров обработки данных Edge в Марокко оценивался в 9,98 миллиона долларов США в 2020 году, увеличился до 21,44 миллиона долларов США в 2025 году и, как ожидается, достигнет 79,15 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 13,77% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Edge в Марокко 2025 |

21,44 миллиона долларов США |

| Рынок центров обработки данных Edge в Марокко, CAGR |

13,77% |

| Размер рынка центров обработки данных Edge в Марокко 2035 |

79,15 миллиона долларов США |

Быстрая цифровая трансформация, внедрение 5G и увеличение использования облачных технологий стимулируют высокий спрос на инфраструктуру Edge. Операторы связи и глобальные технологические компании инвестируют в модульные, низколатентные объекты для поддержки критически важных приложений. Это играет стратегическую роль в обеспечении обработки в реальном времени, улучшении эффективности сети и создании масштабируемых решений, привлекающих как отечественных, так и международных инвесторов.

Северная Африка лидирует благодаря сильной инфраструктуре связи, растущей цифровой торговле и поддерживающим нормативам. Европа является развивающимся партнерским регионом, способствующим международному сотрудничеству и инвестициям. Субсахарская Африка демонстрирует растущий потенциал, обусловленный инициативами по цифровому включению и растущим спросом предприятий на услуги Edge.

Драйверы рынка

Растущий спрос на инфраструктуру с низкой задержкой в критически важных отраслях

Рынок центров обработки данных Edge в Марокко получает выгоду от растущего спроса на обработку с низкой задержкой в телекоммуникациях, производстве и финансах. Бизнес полагается на быструю доставку данных для поддержки операций в реальном времени и подключенных экосистем. Это позволяет безопасно хранить данные локально и улучшает время отклика приложений. Внедрение передовых волоконно-оптических сетей укрепляет этот рост. Операторы связи придают приоритет инфраструктуре Edge для поддержки интеграции IoT и корпоративной связи. Инвестиции частного сектора в облачно-ориентированные приложения создают сильный импульс. Объекты Edge позволяют выполнять критически важные рабочие нагрузки без зависимости от удаленных облачных узлов. Эта экосистема повышает гибкость и масштабируемость бизнеса.

Рост цифровой трансформации и расширение облачной экосистемы

Страна наблюдает ускоренное внедрение облачных решений предприятиями, стремящимися к операционной эффективности. Государственные и частные организации принимают гибридные ИТ-среды для снижения перегрузки сети и улучшения безопасности данных. Это поддерживает принятие решений на основе ИИ и аналитику в реальном времени для различных отраслей. Стратегическое сотрудничество между операторами связи и гипермасштабными провайдерами укрепляет инфраструктурные возможности. Государственная политика поощряет цифровую трансформацию и стимулирует развертывание инфраструктуры. Новые объекты Edge позволяют предприятиям обслуживать клиентов с улучшенным временем безотказной работы и устойчивостью. Доверие инвесторов растет по мере созревания инфраструктуры. Этот цифровой сдвиг способствует значительным экономическим и технологическим достижениям.

Широкое внедрение новых технологий в различных секторах

Рынок получает выгоду от растущей интеграции IoT, AI, 5G и автоматизации в промышленных операциях. Умные производственные предприятия и логистические центры требуют эффективной вычислительной мощности ближе к конечным пользователям. Это помогает предприятиям минимизировать задержки и оптимизировать потребление полосы пропускания. Сети 5G ускоряют использование подключенных устройств в городах и отраслях. Компании инвестируют в масштабируемые развертывания на периферии для улучшения качества обслуживания и видимости операций. Конвергенция отраслей стимулирует спрос на многоарендные периферийные объекты. Автоматизационные технологии переносят больше обработки данных на край сети. Эта трансформация привлекает стратегические инвестиции от глобальных инфраструктурных игроков.

- Например, в 2025 году ANRT Марокко выдала лицензии на 5G компаниям Maroc Telecom, Inwi и Orange для поддержки национального развертывания сетей следующего поколения. Этот этап ознаменовал официальное начало развертывания 5G в стране, укрепляя ее цифровую инфраструктуру.

Стратегическая важность для экономической конкурентоспособности и роста инвестиций

Страна позиционирует периферийные дата-центры как критически важные элементы экономической модернизации. Это укрепляет цифровую торговлю, поддерживает расширение электронной коммерции и улучшает предоставление государственных услуг. Стратегические инвестиции согласуются с инициативами правительства по созданию экономики, основанной на знаниях. Международные операторы рассматривают Марокко как мост для передачи данных между Европой и Африкой. Высокоскоростные наземные и подводные кабельные сети улучшают подключение. Такое позиционирование привлекает глобальных инвесторов, стремящихся расширить свое цифровое присутствие. Предприятия используют местную инфраструктуру для защиты конфиденциальных данных. Конкурентоспособная инфраструктура усиливает региональное цифровое лидерство и доверие инвесторов.

- Например, в июне 2025 года Марокко обогнало Южную Африку, став ведущим хостом дата-центров в Африке, управляя 23 объектами в Касабланке-Сеттат и Рабат-Сале-Кенитра. Этот рост привлек международных инвесторов и операторов инфраструктуры, нацеленных на подключение Европа-Африка.

Тенденции рынка

Интеграция AI и автоматизации для повышения эффективности периферийной сети

Автоматизация и AI переопределяют работу дата-центров на краю сети. Интеллектуальные системы управления оптимизируют использование энергии, обнаруживают аномалии и улучшают время безотказной работы. Это позволяет операторам управлять большими нагрузками с минимальным ручным вмешательством. Распределение нагрузок на основе AI повышает производительность в периоды пикового спроса. Инструменты предиктивной аналитики улучшают надежность системы и сокращают операционные расходы. Поставщики внедряют умную программно-определяемую инфраструктуру для гибкого распределения ресурсов. Эта тенденция поддерживает готовый к будущему, масштабируемый дизайн сети. Внедрение периферийного AI укрепляет цифровую конкурентоспособность Марокко на мировых рынках.

Разработка модульных и масштабируемых конструкций периферийной инфраструктуры

Модульные строительные техники позволяют быстрее развертывать и гибко масштабировать емкость для операторов. Компактные, контейнеризированные блоки сокращают время строительства и сложность эксплуатации. Это улучшает гибкость для телекоммуникационных и облачных провайдеров, входящих в новые регионы. Масштабируемые конструкции поддерживают различные потребности отраслей, от BFSI до электронной коммерции. Предприятия могут добавлять емкость без значительных изменений инфраструктуры. Этот модульный подход поддерживает расширение децентрализованных вычислений в удаленных локациях. Поставщики уделяют приоритетное внимание эффективным системам управления теплом. Участники рынка принимают эту модель, чтобы сбалансировать стоимость и гибкость в инвестициях в инфраструктуру.

Увеличение внимания к устойчивым и энергоэффективным периферийным объектам

Устойчивость формирует инвестиционные и операционные стратегии на рынке. Операторы внедряют энергоэффективное охлаждение и интеграцию возобновляемых источников энергии для достижения экологических целей. Это снижает операционные расходы и улучшает соблюдение нормативных требований. Предприятия отдают приоритет экологичной инфраструктуре для достижения целей ESG. Инновационные разработки позволяют сократить использование воды и оптимизировать управление воздушными потоками. Стандарты сертификации подталкивают операторов к повышению энергетической эффективности. Этот устойчивый сдвиг привлекает экологически сознательных инвесторов и глобальных партнеров. Марокко использует свой потенциал возобновляемой энергии для укрепления этого перехода.

Укрепление региональной связности и интеграции цифровой инфраструктуры

Улучшенные наземные и подводные кабельные системы повышают стратегическую ценность Марокко как узла связности. Это создает прочные связи между Африкой, Европой и Ближним Востоком. Инвестиции в магистральные сети высокой емкости повышают жизнеспособность развертывания периферийных устройств. Операторы связи расширяют емкость для поддержки глобальной доставки контента и корпоративных сетей. Стратегические партнерства способствуют развитию услуг совместного размещения и внедрению гибридного облака. Улучшенная связность поддерживает трансграничную торговлю и логистические приложения. Эта тенденция укрепляет позицию Марокко в глобальной цифровой цепочке ценностей.

Проблемы рынка

Ограниченная база специализированных навыков и ограничения операционных возможностей

Рынок периферийных дата-центров Марокко сталкивается с нехваткой рабочей силы в области передовых сетевых технологий, интеграции ИИ и энергоэффективных операций. Техническая экспертиза в развертывании и управлении периферийными устройствами остается ограниченной. Это создает большую зависимость от иностранных поставщиков услуг для внедрения. Ограниченные квалифицированные ресурсы замедляют скорость развертывания и обеспечение качества. Программы обучения расширяются, но требуют большего соответствия отрасли. Надежность операций может быть затронута медленной реакцией на инциденты. Масштабирование передовых объектов требует постоянного развития рабочей силы. Преодоление этого дефицита талантов остается важным стратегическим приоритетом.

Высокие затраты на инфраструктуру и проблемы с надежностью энергоснабжения

Строительство современных периферийных объектов требует больших первоначальных капиталовложений и длительных сроков окупаемости. Обеспечение бесперебойного электроснабжения остается проблемой в отдельных регионах. Это увеличивает операционные расходы и ограничивает темпы развития новых проектов. Проблемы с надежностью энергоснабжения побуждают операторов инвестировать в резервные системы. Высокие импортные затраты на критически важное оборудование создают дополнительное давление. Местное финансирование цифровой инфраструктуры остается недостаточно развитым. Восприятие инвестиционных рисков может замедлить выполнение проектов. Достижение экономической эффективности при сохранении качества обслуживания требует структурированных стимулов.

Возможности рынка

Стратегическое позиционирование в качестве регионального цифрового шлюза

Рынок периферийных дата-центров Марокко обладает значительным потенциалом для превращения в цифровой мост между Европой и Африкой. Он может привлечь гипермасштабных операторов, ищущих узел с высокой связностью. Государственная политика поддерживает инвестиции в инфраструктуру, которые соответствуют региональным торговым целям. Местные предприятия могут расширять цифровые операции с низкой задержкой услуг. Близость к основным подводным кабелям улучшает поток международного сетевого трафика. Поставщики инфраструктуры получают преимущество первопроходца в региональных облачных услугах. Стратегические партнерства укрепляют роль страны в трансграничной связности.

Растущий спрос на отраслевые периферийные решения

Такие отраслевые вертикали, как BFSI, здравоохранение и логистика, переходят к локализованной инфраструктуре данных. Это создает новый спрос на услуги периферийных вычислений, ориентированные на конкретные сектора. Поставщики могут предоставлять специализированные решения для аналитики в реальном времени и соблюдения нормативных требований. Предприятиям требуется устойчивая и безопасная инфраструктура для поддержки цифровых операций. Масштабируемые модели развертывания предлагают гибкость для малых и средних предприятий и крупных корпораций. Операторы, ориентированные на инновации, получают рыночное различие. Этот растущий спрос открывает прибыльные возможности для инвесторов и поставщиков услуг.

Сегментация рынка

По компонентам

Решение доминирует в сегменте с значительной долей рынка, обусловленной сильным внедрением на предприятиях. Оно предлагает критическую инфраструктуру для обработки данных, хранения и сетевых функций на периферии. Спрос на услуги растет благодаря управляемой поддержке развертывания и обслуживания. Бизнес полагается на интегрированные решения для снижения задержек и повышения эффективности. Сильное присутствие программ модернизации сетей ускоряет рост. Поставщики сосредоточены на предоставлении модульных и совместимых решений. Предприятия предпочитают надежные, масштабируемые платформы для обеспечения операционной непрерывности.

По типу дата-центра

Колокационные периферийные дата-центры лидируют в сегменте благодаря высокой адаптации со стороны операторов связи и предприятий. Они предлагают общую инфраструктуру с сильной связностью, операционной гибкостью и экономической эффективностью. Облачные и периферийные дата-центры также демонстрируют сильный рост, поддерживаемый гибридными ИТ-стратегиями. Объекты предприятий сосредоточены на безопасности и контроле. Управляемые центры позволяют оптимизировать ресурсы без значительных капитальных затрат. Стратегические партнерства между операторами и облачными провайдерами ускоряют скорость развертывания. Сильный спрос со стороны сетей доставки контента усиливает импульс колокации.

По модели развертывания

Облачное развертывание доминирует благодаря более низким капитальным затратам и быстрой масштабируемости. Оно позволяет предприятиям расширять услуги в разных регионах с минимальным владением инфраструктурой. Модели на месте сохраняют актуальность для чувствительных рабочих нагрузок и соблюдения нормативных требований. Гибридные модели набирают популярность благодаря своей гибкости и контролю. Предприятия выбирают стратегии “облако в первую очередь” для гибкости и инноваций. Экосистемы поставщиков расширяются для поддержки бесшовной миграции между моделями. Сильная телекоммуникационная связность поддерживает более быстрое развертывание облачных решений.

По размеру предприятия

Крупные предприятия занимают значительную долю рынка благодаря высокой инвестиционной способности и продвинутым ИТ-потребностям. Это позволяет развертывать высокоемкие периферийные узлы для сложных рабочих нагрузок. Малые и средние предприятия проявляют все больший интерес к внедрению экономически эффективных облачных периферийных решений. Инициативы по цифровой трансформации в различных отраслях стимулируют вовлечение малых и средних предприятий. Поставщики предлагают гибкие цены и масштабируемые услуги. Участие на рынке расширяется, поскольку цифровая инфраструктура становится более доступной. Рост внедрения среди малых и средних предприятий расширяет общую клиентскую базу.

По приложениям / использованию

Мониторинг энергопотребления лидирует в сегменте приложений, поддерживаемый растущими целями по энергоэффективности. Он обеспечивает лучшую видимость и контроль над критическими системами. Решения для управления активами и мощностями следуют, поддерживая операционную оптимизацию. Экологический мониторинг набирает популярность для устойчивых операций. Инструменты BI и анализа улучшают принятие решений на основе данных на периферии. Предприятия отдают приоритет приложениям, которые улучшают время безотказной работы и снижают потери энергии. Модульные платформы поддерживают множество вариантов использования для гибкого развертывания.

По отраслям конечных пользователей

IT и телекоммуникации доминируют в сегменте из-за высокой сетевой нагрузки и требований к услугам. BFSI следует с сильными нормативными и безопасностными требованиями. Розничная торговля и электронная коммерция стимулируют спрос на более быстрое взаимодействие с клиентами. Здравоохранение расширяет использование на периферии для поддержки телемедицины и приложений для данных пациентов. Энергетика и коммунальные услуги используют возможности на периферии для стабильности сети. Аэрокосмическая и оборонная промышленности принимают безопасные узлы для критических миссий. Широкое участие отраслей поддерживает зрелость и рост рынка.

Региональные Инсайты

Сильное присутствие Северной Африки с Марокко как основным цифровым центром

Северная Африка занимает 41,3% доли рынка центров обработки данных на периферии в Марокко, что обусловлено сильной связностью и государственными цифровыми инициативами. Она служит стратегическим узлом для международных маршрутов передачи данных, связывающих Европу и Африку. Операторы связи и глобальные инвесторы вкладывают средства в инфраструктуру сети для улучшения возможностей на периферии. Это приносит пользу от нормативной ясности и высокоемких магистральных сетей. Сильный спрос со стороны предприятий и благоприятные политики поддерживают дальнейшее расширение инфраструктуры.

- Например, в июне 2025 года Naver Cloud, Nvidia, Nexus Core Systems и Lloyds Capital объявили о планах построить кампус AI-центра обработки данных мощностью 500 МВт в Марокко, работающий на возобновляемой энергии и предназначенный для поддержки продвинутых AI-нагрузок. Этот проект отражает растущие глобальные инвестиции в инфраструктуру на периферии и AI в Марокко.

Растущие возможности в странах Африки к югу от Сахары и Западной Африки

Африка к югу от Сахары занимает 34,6% доли рынка, поддерживаемая быстрым урбанизацией и программами цифрового включения. Развивающиеся экономики в этом субрегионе сосредоточены на расширении емкости сети для снижения задержек и улучшения качества обслуживания. Это привлекает региональных облачных провайдеров, стремящихся расширить свое присутствие. Развитие инфраструктуры улучшает трансграничную связность для отраслей. Растущий спрос на услуги доставки контента стимулирует принятие на периферии.

- Например, в апреле 2022 года Google и WIOCC завершили прокладку подводного кабеля Equiano в объект OADC Lagos Tier III. Объект поддерживает нагрузку в 20 МВт и предлагает емкость для более чем 3,200 стоек на площади 7,200 м², служа основным узлом связности в Западной Африке.

Увеличение стратегических инвестиций от европейских операторов

Европа вносит 24,1% в долю рынка, позиционируя себя как стратегический инвестор и партнер. Европейские компании рассматривают Марокко как ключевую точку для трансконтинентальной связности. Это укрепляет интеграцию с системами подводных кабелей и волоконно-оптическими сетями. Стратегические альянсы поддерживают расширение гибридных облаков и доставки контента. Инвестиции в устойчивую инфраструктуру укрепляют ее роль в глобальном обмене данными. Сотрудничество между марокканскими и европейскими операторами способствует высокой зрелости рынка.

Конкурентные Инсайты:

- Maroc Telecom

- Orange Maroc

- Inwi

- Africa Data Centres

- Groupe Télécom Algérie

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco

- SixSq

- Microsoft

- VMWare

- Schneider Electric SE

- Rittal GmbH & Co. Kg

- Другие

Рынок периферийных дата-центров в Марокко характеризуется сильной конкуренцией между региональными телекоммуникационными операторами и глобальными технологическими поставщиками. Лидеры телекоммуникаций инвестируют в расширение периферийной инфраструктуры для укрепления производительности сети и поддержки приложений с низкой задержкой. Глобальные поставщики предлагают передовые решения в области электроснабжения, охлаждения и виртуализации для повышения эффективности и надежности объектов. Это способствует стратегическим альянсам между местными операторами и глобальными компаниями для ускорения развертывания и достижения масштабов. Компании сосредотачиваются на модульных конструкциях, интеграции ИИ и оптимизации энергопотребления, чтобы получить конкурентные преимущества. Международные игроки используют свой опыт для создания гибридных и масштабируемых архитектур. Лидерство на рынке зависит от технологических возможностей, качества обслуживания и долгосрочных стратегий инфраструктуры. Конкурентная среда продолжает усиливаться с ростом инвестиций как от внутренних, так и от международных участников.

Последние Разработки:

- В феврале 2025 года Amazon Web Services в партнерстве с Orange запустила местоположение AWS Wavelength Zone Edge в Марокко. Это развертывание было разработано для поддержки приложений с ультранизкой задержкой, приближая вычислительные и хранилищные сервисы AWS к конечным пользователям, что стало значительным шагом в укреплении инфраструктуры периферийных дата-центров Марокко.

- В июне 2025 года Oracle открыла новый центр исследований и разработок в Касабланке для продвижения инноваций в облачных и ИИ-решениях на быстрорастущем рынке периферийных дата-центров Марокко. Этот шаг свидетельствует о растущем интересе глобальных технологических лидеров к созданию передовой инфраструктуры в регионе.

- В июне 2025 года крупный консорциум во главе с южнокорейской компанией Naver и американской Nvidia, а также Nexus Core Systems и Lloyd Capital, объявил о начале работ над центром обработки данных искусственного интеллекта мощностью 500 МВт в Марокко. Первая фаза, включающая строительство суперкомпьютерного объекта мощностью 40 МВт с новейшими графическими процессорами Blackwell от Nvidia, начнется в четвертом квартале 2025 года.