Краткое резюме:

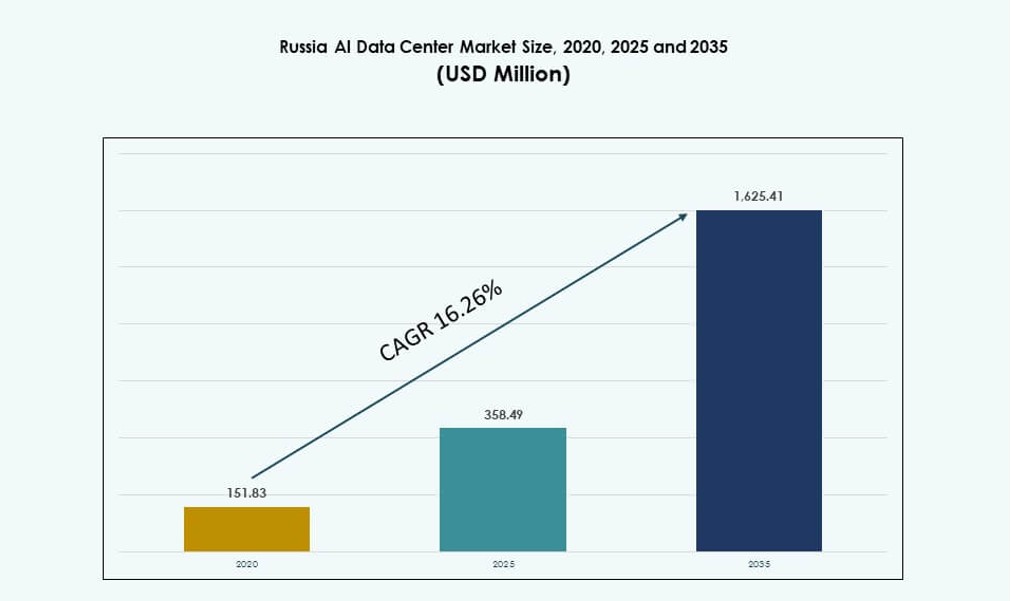

Размер рынка центров обработки данных ИИ в России оценивался в 151,83 миллиона долларов США в 2020 году, до 358,49 миллиона долларов США в 2025 году и, как ожидается, достигнет 1 625,41 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 16,26% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных ИИ в России 2025 |

358,49 миллиона долларов США |

| Рынок центров обработки данных ИИ в России, CAGR |

16,26% |

| Размер рынка центров обработки данных ИИ в России 2035 |

1 625,41 миллиона долларов США |

Сильная поддержка правительства в вопросах цифрового суверенитета, быстрое развертывание моделей ИИ и растущее принятие гибридной инфраструктуры способствуют расширению рынка. Предприятия инвестируют в платформы на базе GPU, в то время как проекты, поддерживаемые государством, создают зоны высокоплотных вычислений. Инновации в области открытого ИИ и национальных аппаратных экосистем соответствуют законам о локализации данных. Эта трансформация формирует спрос на масштабируемые и безопасные объекты, готовые к ИИ. Рынок играет стратегическую роль в поддержке национальной технологической независимости. Он также привлекает институциональные инвестиции, поскольку инфраструктура ИИ становится критически важной цифровой основой.

Центральный федеральный округ лидирует благодаря доминированию Москвы в области связи, трафика данных и плотности предприятий. Северо-Западные регионы, особенно Санкт-Петербург, развиваются через академические и исследовательские сотрудничества. Промышленные зоны в Поволжье и Сибири расширяют развертывание на периферии для удаленных и ресурсоемких рабочих нагрузок. Климатическая пригодность и доступность электроэнергии также влияют на региональное распределение. Эти модели отражают стратегическое планирование, согласованное с национальными целями развития ИИ. Рынок центров обработки данных ИИ в России продолжает расти благодаря географически разнообразным, но политически управляемым развертываниям инфраструктуры.

Динамика рынка:

Драйверы рынка

Рост национальных инвестиций в цифровой суверенитет и внутренние возможности ИИ

Стратегии правительства в России стимулируют местные инновации в области ИИ и рост центров обработки данных. Национальные инициативы сосредоточены на снижении зависимости от иностранных платформ и увеличении суверенной вычислительной мощности. Поддерживаемые государством компании инвестируют в масштабируемую инфраструктуру для размещения продвинутых рабочих нагрузок ИИ. Проекты на периферии и гипермасштабные проекты получают финансирование, согласованное с целями развития ИИ. Разработка отечественных чипсетов поддерживает эту амбицию. Новые законы также требуют локального хранения данных, расширяя спрос на инфраструктуру. Рынок центров обработки данных ИИ в России выигрывает от этой экосистемы политики, финансирования и стратегической автономии. Это позволяет предприятиям соблюдать правила суверенитета данных, одновременно внедряя инновации. Эти драйверы делают рынок критически важным для внутренних и региональных заинтересованных сторон.

Спрос на высокоплотную инфраструктуру в государственном и частном секторах

Секторы, включая оборону, финансы и энергетику, внедряют модели на базе ИИ, требующие высокой вычислительной плотности. Эти случаи использования подталкивают центры обработки данных к архитектурам с поддержкой GPU и высокой плотностью стоек. Операторы инвестируют в жидкостное охлаждение и модульные конструкции для удовлетворения тепловых нагрузок. Продвинутые задачи ИИ, такие как LLM и CV, требуют сред с низкой задержкой. Связанные с государством отрасли принимают модели частного облака, оптимизированные для ИИ. Эти сектора создают долгосрочный спрос на инфраструктуру. Это поддерживает регулярные обновления в критически важных объектах. Российский рынок центров обработки данных на базе ИИ выигрывает от устойчивого роста как государственных, так и коммерческих приложений ИИ. Это позиционирует инфраструктуру как основу будущих цифровых услуг.

Инновационные центры ИИ в технологических кластерах стимулируют спрос на инфраструктуру

Такие города, как Москва, Казань и Санкт-Петербург, являются местом расположения крупных центров исследований и разработок ИИ. Эти зоны являются якорем для акселераторов стартапов и корпоративных инновационных центров. Местный спрос на вычислительные мощности растет с каждым новым внедрением ИИ. Центры обработки данных развиваются вместе с университетскими лабораториями ИИ и инкубаторами. Их потребность в учебной инфраструктуре стимулирует инвестиции в масштабируемые платформы. Национальные программы поддерживают передачу знаний между академией и бизнесом. Эта концентрация пользователей ускоряет развитие инфраструктуры. Российский рынок центров обработки данных на базе ИИ процветает рядом с этими кластерами. Это создает региональные точки роста, связанные с инновационной активностью.

- Например, Инновационный центр Сколково в Москве поддержал более 2500 технологических компаний с 2010 года, включая многие компании ИИ, которые полагаются на местные вычислительные и центры обработки данных для разработки и масштабирования передовых решений.

Расширение гибридного облака, обусловленное внедрением корпоративного ИИ

Российские предприятия внедряют гибридные модели для рабочих нагрузок ИИ. Системы на месте поддерживают конфиденциальные данные, в то время как облачные платформы обеспечивают масштаб. Секторы телекоммуникаций и BFSI возглавляют эту трансформацию с двойной архитектурой. Операторы предоставляют индивидуализированную инфраструктуру, сочетающую контроль и эластичность. Внедрение корпоративного ИИ включает обучение, вывод и аналитические задачи на периферии. Эти рабочие процессы требуют разнообразных архитектур по регионам. Многозональные и гибридные развертывания становятся стандартом. Российский рынок центров обработки данных на базе ИИ формируется этими изменяющимися предпочтениями предприятий. Это поддерживает спрос на гибкие, высокопроизводительные решения в различных отраслях.

- Например, модели YandexGPT участвовали в задачах перевода WMT25, используя гибридные обучающие конвейеры для улучшения производительности перевода с английского на русский в конкурентных бенчмарках.

Тенденции рынка

Переход к отечественному оборудованию и платформам ИИ с открытым исходным кодом

Политика импортозамещения стимулирует внедрение оборудования российского производства. Компании отдают приоритет отечественным вариантам GPU и CPU для рабочих нагрузок ИИ. Чипы Байкал и Эльбрус набирают популярность в секторах, ориентированных на соблюдение требований. Открытые фреймворки, такие как RuGPT от Сбербанка, завоевывают долю рынка. Операторы интегрируют эти стеки в индивидуальные развертывания. Это снижает зависимость от иностранной инфраструктуры. Центры обработки данных сосредоточены на локальной совместимости. Российский рынок центров обработки данных на базе ИИ поддерживает этот сдвиг в экосистеме. Это приводит к согласованию аппаратного и программного обеспечения, адаптированному к национальным потребностям.

Рост инфраструктуры на периферии для поддержки удаленных и промышленных рабочих нагрузок

Горнодобывающая, нефтяная и логистическая отрасли требуют выполнения AI-инференса рядом с местами операций. Периферийные дата-центры обеспечивают низкую задержку AI в удаленных и промышленных зонах. Усиленные и модульные объекты развертываются по Восточной и Северной России. Эти установки поддерживают задачи компьютерного зрения, предиктивного обслуживания и телеметрии. AI-кластеры обрабатывают данные на месте перед отправкой метаданных в основные центры. Периферийные объекты интегрируются со спутниковыми и частными 5G-связями. Это открывает возможности AI для секторов за пределами метро-зон. Российский рынок AI-дата-центров видит периферию как средство распределенной интеллигенции.

Оптимизация Энергии и Ускоренное Принятие Жидкостного Охлаждения

Операторы инвестируют в энергоэффективную инфраструктуру для управления растущими нагрузками AI. Жидкостное охлаждение активно используется в новых постройках с плотностью стоек 30–50 кВт. Методы свободного воздуха и погружения тестируются в более холодных северных зонах. Это снижает эксплуатационные расходы, поддерживая вычисления высокой плотности. AI-нагрузки требуют устойчивой термической стабильности. Целевые показатели эффективности использования энергии (PUE) падают ниже 1.3 в передовых развертываниях. Стимулы благоприятствуют эффективным постройкам в рамках государственных программ зеленых технологий. Российский рынок AI-дата-центров интегрирует энергетические и термические инновации для готовности к AI.

Кастомизация AI-нагрузок для Русского Языка и Регулирования

Модели естественного языка, адаптированные для кириллических случаев использования, набирают популярность. Предприятия развертывают модели, настроенные для местного соответствия, финансовых и правовых доменов. Использование AI в государственном секторе в социальных услугах и городском планировании стимулирует рост NLP. Индивидуальные AI-стэки включают языковые движки, обученные на российских наборах данных. Эти стэки требуют тонкой настройки обучающих кластеров с регуляторными контролями. Модели модерации контента и управления интегрируют национальные стандарты политики. Российский рынок AI-дата-центров поддерживает локализацию AI через безопасные вычислительные платформы. Это создает уникальный слой языковой AI-инфраструктуры.

Проблемы Рынка

Ограниченный Доступ к Глобальным Цепочкам Поставок Полупроводников и Инструментам Экосистемы

Глобальные экспортные ограничения ограничивают доступ к высокопроизводительным AI-чипам и поддерживающему программному обеспечению. Отечественные производители испытывают трудности с достижением мировых показателей производительности. Импорт GPU и продвинутых ускорителей остается непредсказуемым. Это влияет на развертывание стоек высокой плотности для обучения и инференса. Облачные операторы сталкиваются с задержками в интеграции систем и масштабировании. Риски зависимости от поставщиков увеличиваются, когда местные заменители недоступны. Эти барьеры замедляют циклы развертывания и ограничивают прирост производительности. Российский рынок AI-дата-центров сталкивается с долгосрочными проблемами планирования мощностей из-за неопределенного доступа к оборудованию.

Операционные Ограничения в Расширении за Пределы Метро-Зон

Региональная инфраструктура сталкивается с проблемами надежности электроснабжения, ограниченной волоконной связи и суровыми климатическими условиями. Строительство масштабируемых AI-готовых дата-центров за пределами городских центров остается сложной задачей. Системы охлаждения требуют корректировок для экстремальных зимних температур. Обучение и удержание удаленной рабочей силы усложняют операции. Местные власти не имеют рамок для утверждения AI-объектов в сельских зонах. Задержки в логистике влияют на доставку модульных компонентов инфраструктуры. Эти проблемы делают региональную AI-инфраструктуру более дорогой и медленной в развертывании. Российский рынок AI-дата-центров сталкивается с серьезными препятствиями за пределами ключевых метро-районов.

Возможности рынка

Расширение облачных услуг, специфичных для ИИ, в регулируемых отраслях

Предприятия требуют частные облачные решения, настроенные для обучения и управления моделями ИИ. Операторы могут предложить GPU как услугу с контролем соответствия для таких секторов, как BFSI и здравоохранение. Эти услуги позволяют быстро масштабироваться, не теряя контроля над потоками данных. Российский рынок центров обработки данных ИИ может удовлетворить этот спрос, расширяя облачные предложения, специфичные для вертикальных рынков.

Локализованное обучение ИИ для национального языка и правовых доменов

Существуют возможности в инфраструктуре ИИ, адаптированной для российской правовой, финансовой и государственной систем. Государственные учреждения и юридические организации требуют безопасных сред для обучения. Специализированные кластеры могут обслуживать модели, оптимизированные для локальных данных, форматов и требований политики. Российский рынок центров обработки данных ИИ может поддерживать эти развертывания через архитектуры, ориентированные на соответствие требованиям.

Сегментация рынка

По типу

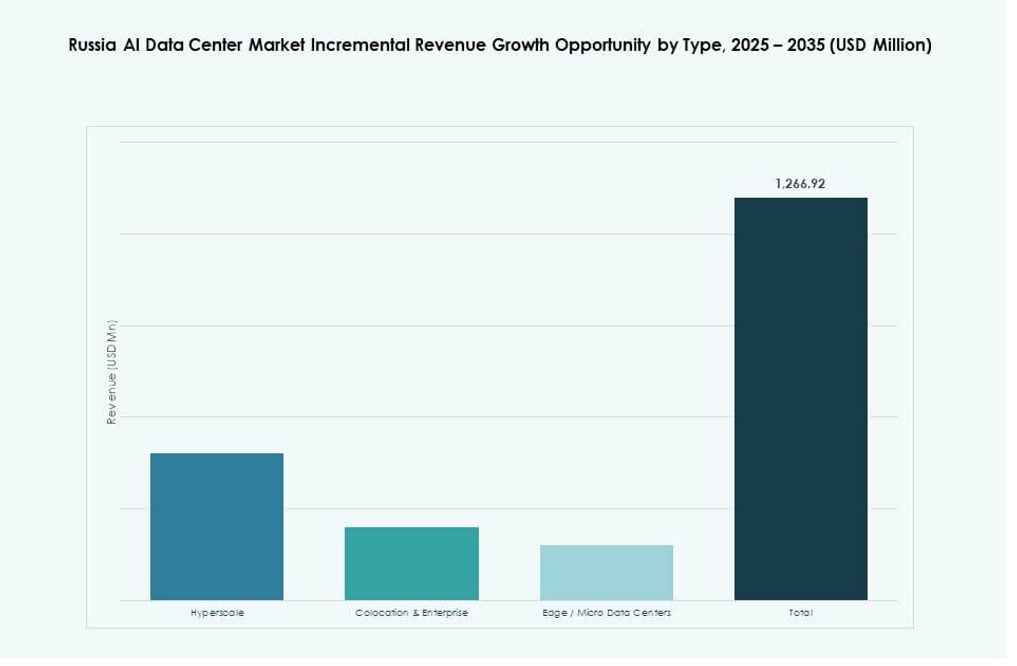

Гипермасштабные центры обработки данных доминируют на российском рынке центров обработки данных ИИ, поддерживаемые национальными программами инфраструктуры ИИ и ростом публичных облаков. Эти крупномасштабные развертывания обслуживают большинство рабочих нагрузок по обучению ИИ и предлагают высокую масштабируемость. Колокационные и корпоративные центры обработки данных обслуживают регулируемые сектора, нуждающиеся в физическом контроле. Периферийные и микроцентры обработки данных появляются в промышленных и удаленных зонах. Принятие периферийных технологий растет в энергетике и логистике, но гипермасштабные центры удерживают основную долю благодаря национальным проектам ИИ.

По компоненту

Аппаратное обеспечение занимает наибольшую долю на российском рынке центров обработки данных ИИ, обусловленную крупномасштабными инвестициями в кластеры GPU, чипы ИИ и стойки высокой плотности. Модернизация инфраструктуры приоритетно ориентирована на серверы, готовые к ИИ, и передовые системы охлаждения. Программные и оркестрационные платформы стабильно растут для управления конвейерами рабочих нагрузок ИИ. Услуги, такие как управляемые среды обучения ИИ и инструменты оптимизации рабочих нагрузок, набирают популярность в облачных и гибридных развертываниях. Доминирование аппаратного обеспечения отражает фундаментальные инвестиционные тенденции в производительность и емкость.

По развертыванию

Гибридное развертывание лидирует на российском рынке центров обработки данных ИИ, балансируя требования суверенитета данных и масштаба ИИ. Предприятия выбирают гибридное развертывание для управления чувствительными рабочими нагрузками на месте, используя облако для эластичности. Модели на месте остаются сильными в правительстве, обороне и банковском деле, где соответствие требованиям определяет архитектуру. Облачные развертывания растут среди стартапов, исследовательских институтов и технологических компаний. Гибридная модель поддерживает управление жизненным циклом ИИ и соблюдение требований. Она позволяет гибкое расширение, удовлетворяя требования конкретных секторов.

По применению

Машинное обучение (ML) занимает наибольшую долю на российском рынке центров обработки данных ИИ, применяясь в обороне, банковском деле и логистике. ML лежит в основе рекомендательных систем, обнаружения мошенничества и промышленной аналитики. Обработка естественного языка (NLP) набирает обороты в юридических, государственных и корпоративных чат-ботах. Компьютерное зрение (CV) растет в мониторинге трафика, производстве и безопасности. Принятие генеративного ИИ (GenAI) остается на начальной стадии, но растет в медиа и корпоративных инструментах контента. Широкая полезность ML в различных секторах обеспечивает его доминирование в доле применения.

По вертикали

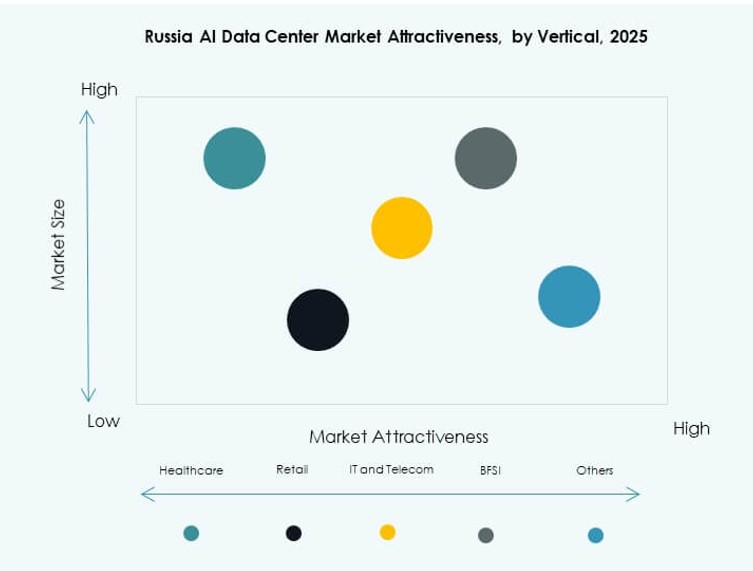

ИТ и телекоммуникации лидируют на российском рынке центров обработки данных с ИИ, используя инфраструктуру как для внутренних нужд, так и для обслуживания клиентов. Банк, финансовые услуги и страхование (BFSI) и государственный сектор следуют за ними, движимые целями автоматизации, соблюдения нормативных требований и инноваций в области ИИ. Здравоохранение использует ИИ для визуализации и диагностики, что увеличивает спрос на безопасные и специализированные объекты. Производство и автомобилестроение применяют ИИ в робототехнике, контроле качества и логистике. Розничная торговля и медиа используют ИИ для персонализации и аналитики аудитории. ИТ и телекоммуникации сохраняют доминирование благодаря масштабу и зрелости экосистемы.

Региональные инсайты

Центральный федеральный округ занимает более 60% доли с плотной инфраструктурой ИИ и облачных технологий

Центральный федеральный округ, возглавляемый Москвой, занимает более 60% доли рынка центров обработки данных с ИИ в России. Он выигрывает от развитой энергетической инфраструктуры, плотной сетевой взаимосвязанности и близости к регуляторному надзору. Статус Москвы как технологического и делового центра способствует строительству гипермасштабных и частных облаков. Национальные программы также концентрируют НИОКР и финансирование в этой зоне. Операторы предпочитают регион для пилотных развертываний и развития кластеров ИИ. Этот субрегион сохраняет лидерство благодаря политике, инвестициям и согласованию плотности вычислений.

- Например, Яндекс объявил о разработке своего крупнейшего центра обработки данных в Калужской области, рассчитанного на более чем 3800 серверных стоек с планируемой мощностью 63 МВт. Объект был запланирован для поддержки основных цифровых сервисов и облачной инфраструктуры Яндекса, укрепляя вычислительные мощности вблизи Московского региона.

Северо-Западный федеральный округ набирает 15% доли с исследовательским спросом

Северо-Западный федеральный округ, с центром в Санкт-Петербурге, составляет около 15% российского рынка центров обработки данных с ИИ. Регион поддерживает академические и корпоративные сотрудничества в области ИИ. Исследовательские институты и поддерживаемые государством акселераторы стимулируют рост инфраструктуры. Центры обработки данных в этом регионе поддерживают обучение, моделирование и симуляцию для проектов государственного сектора. Близость к Финляндии и Балтике способствует трансграничному обмену знаниями. Хотя он меньше, чем Центральный, округ привлекает устойчивые государственно-частные партнерства. Он становится региональным узлом инноваций в области ИИ.

- Например, дата-центр Ростелекома в Санкт-Петербурге в Калининском районе был открыт в 2021 году с 800 стойками и мощностью 7,4 МВт. К 2024 году он стал частью геораспределенной сети, оптимизированной для рабочих нагрузок ИИ, поддерживая кластеры на базе GPU для машинного обучения и услуг государственного сектора в рамках своей «Бизнес-стратегии 2025».

Приволжский и Сибирский федеральные округа получают 10–12% доли за счет развертываний на периферии и в промышленности

Приволжский и Сибирский федеральные округа занимают совокупную долю в 10–12% благодаря растущему использованию ИИ в промышленности. Нефтяные, газовые и горнодобывающие секторы развертывают периферийные центры обработки данных для обработки удаленных рабочих нагрузок. Города, такие как Казань и Новосибирск, инвестируют в технологические хабы для поддержки регионального роста. Доступность электроэнергии и холодный климат помогают оптимизировать тепловые затраты. Местные правительства продвигают цифровизацию в рамках национальных дорожных карт. Эти округа демонстрируют ранние признаки роста инфраструктуры, ориентированной на ИИ. Российский рынок центров обработки данных с ИИ осторожно расширяется в эти регионы.

Конкурентные Инсайты:

- ЦОД Ростелеком

- DataLine

- IXcellerate

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Equinix

- Digital Realty Trust

- CoreWeave

- NVIDIA

Российский рынок центров обработки данных для ИИ включает в себя как отечественных операторов, так и глобальных облачных провайдеров. Местные игроки, такие как Ростелеком, DataLine и IXcellerate, доминируют в развертываниях, ориентированных на соблюдение нормативных требований, и обслуживают спрос государственного сектора. Глобальные гиперскейлеры, такие как Microsoft, AWS и Google, расширяются через совместные предприятия и стратегические партнерства. Поставщики оборудования и инфраструктуры для ИИ, такие как NVIDIA и HPE, поддерживают интеграцию на уровне бэкэнда, в то время как гиганты колокации, такие как Equinix и Digital Realty, предлагают масштабируемую емкость. Рынок остается конкурентоспособным из-за потребностей в суверенной инфраструктуре, с локализованным оборудованием, соблюдением нормативных требований и развертываниями на периферии, формирующими дифференциацию. Новые участники сосредотачиваются на кластерах, специфичных для ИИ, энергоэффективных постройках и моделях GPU-as-a-Service. Рынок вознаграждает игроков, которые соответствуют региональным политикам, требованиям к задержке и отраслевым сценариям использования.

Последние события:

- В ноябре 2025 года IXcellerate завершила приобретение земельного участка для своего третьего кампуса в Москве рядом с Вёшками. Расширение обеспечит 7,500 стоек и более 130 МВт мощности на двух новых объектах, укрепляя её позицию в качестве ключевого поставщика инфраструктуры в цифровой экономике России.

- В июле 2025 года российский телекоммуникационный оператор Мегафон запустил два новых центра обработки данных в Екатеринбурге и Твери, каждый с мощностью 1 МВт. Эти объекты расширяют инфраструктурное присутствие компании и улучшают доступность вычислительных ресурсов в регионах.