Резюме:

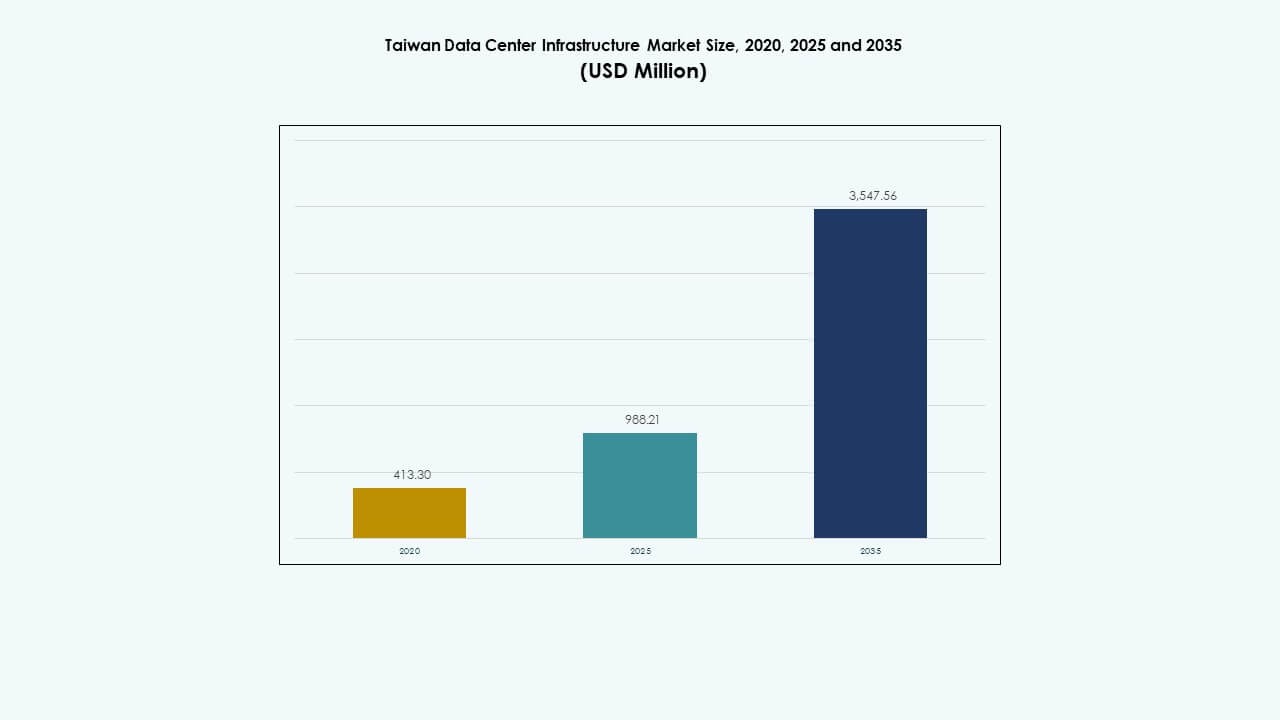

Размер рынка инфраструктуры центров обработки данных Тайваня оценивался в 413,30 миллиона долларов США в 2020 году, увеличился до 988,21 миллиона долларов США в 2025 году и, как ожидается, достигнет 3 547,56 миллиона долларов США к 2035 году при среднегодовом темпе роста (CAGR) 13,52% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных Тайваня 2025 |

USD 988.21 Million |

| Рынок инфраструктуры центров обработки данных Тайваня, CAGR |

13.52% |

| Размер рынка инфраструктуры центров обработки данных Тайваня 2035 |

USD 3,547.56 Million |

Ландшафт инфраструктуры центров обработки данных Тайваня трансформируется благодаря быстрому внедрению рабочих нагрузок ИИ, высокоплотных серверных стоек и передовых систем жидкостного охлаждения. Постоянные инновации в области энергетических и тепловых технологий поддерживают этот сдвиг, особенно в объектах уровня III и IV. Стратегические государственные и частные инвестиции ускоряют развитие цифровой инфраструктуры для удовлетворения потребностей в миграции облачных технологий, региональной взаимосвязанности и вычислительных мощностях, обусловленных полупроводниками. Эта эволюция делает Тайвань критически важным центром для бизнеса и инвесторов, стремящихся к устойчивой, масштабируемой и высокопроизводительной инфраструктуре данных в Азии.

Тайбэй лидирует на рынке благодаря развитым телекоммуникационным сетям, плотной базе предприятий и нейтральным к операторам центрам колокации. Синьчжу и Тайчжун становятся важными регионами с растущими развертываниями частных облаков и периферийных вычислений, связанными с зонами производства полупроводников. Южные города, такие как Гаосюн, демонстрируют потенциал для новых проектов благодаря доступной земле, портовой связи и поддерживаемым правительством проектам цифровой экономики. Эта региональная смесь поддерживает сбалансированное развитие и диверсифицированный спрос по всему Тайваню.

Динамика рынка:

Динамика рынка:

Стратегическое продвижение целей цифровой экономики и умной нации стимулирует расширение инфраструктуры

Национальная цифровая политика Тайваня способствует быстрому росту облачных сервисов, ИИ и приложений Интернета вещей. Эти достижения требуют надежной и масштабируемой инфраструктуры данных. Поддерживаемые правительством программы, такие как DIGI⁺ 2.0, сосредоточены на цифровых инновациях, стимулируя спрос на гипермасштабные и колокационные решения. Бизнес отдает приоритет локальному хостингу данных для снижения задержек и соблюдения развивающихся правил кибербезопасности. Рынок инфраструктуры центров обработки данных Тайваня выигрывает от этой поддержки политики и ускорения цифровизации компаний. Предприятия увеличивают капитальные затраты на развертывание серверов и миграцию в облако. Государственный и частный секторы сотрудничают для увеличения ИКТ-емкости. Инициативы умного города в Тайбэе и Гаосюне также нуждаются в региональных центрах данных.

Растущие рабочие нагрузки ИИ и потребности в высокопроизводительных вычислениях ускоряют инвестиции в энергетику и охлаждение

Рост числа моделей обучения ИИ и аналитики больших данных значительно увеличивает требования к инфраструктуре. Нагрузки серверов с интенсивным использованием GPU требуют плотного распределения мощности и передовых систем охлаждения. Операторы отдают приоритет жидкостному охлаждению, высокоэффективным ИБП и сетевым BESS-установкам для поддержки непрерывных циклов нагрузки. Рынок инфраструктуры центров обработки данных Тайваня испытывает сильный спрос со стороны компаний, ориентированных на ИИ, и академических учреждений, внедряющих крупномасштабные вычислительные кластеры. Энергоемкость на стойку удвоилась, что требует модернизации PDU и теплового дизайна. Высокопроизводительные кластеры также нуждаются в надежных системах резервирования и переключения. Эти обновления стимулируют спрос на механическую и электрическую инфраструктуру на всех уровнях.

Рост подключения к подводным кабелям укрепляет роль Тайваня как регионального узла передачи данных

Географическое расположение Тайваня укрепляет его позицию в цифровой взаимосвязанности Азиатско-Тихоокеанского региона. Многочисленные новые проекты подводных кабелей увеличивают пропускную способность и возможности международной маршрутизации данных. Операторы получают выгоду от низкой задержки соединений между Японией, Сингапуром и США. Рынок инфраструктуры центров обработки данных Тайваня использует это улучшенное подключение. Крупные облачные провайдеры рассматривают Тайвань как ключевую точку межсоединений, поддерживая спрос на колокацию, не зависящую от операторов. Эти обновления вызывают инвестиции в оптоволоконные магистрали, высокоемкостные коммутаторы и масштабируемые залы данных. Телекоммуникационные компании расширяют нейтральные точки обмена интернет-трафиком, увеличивая агрегацию трафика. Роль Тайваня как подводного шлюза укрепляет долгосрочный рост спроса на гипермасштабируемые решения.

- Например, Meta анонсировала подводный кабель Candle в 2025 году, систему из 24 пар волокон, протяженностью 8 000 км, соединяющую Тайвань с Японией, Филиппинами, Индонезией, Малайзией и Сингапуром с пропускной способностью 570 Тбит/с, который будет введен в эксплуатацию в 2028 году для повышения региональной передачи данных.

Внутренняя экосистема полупроводников стимулирует развертывание частных облаков и периферийных вычислений

Лидерство Тайваня в производстве полупроводников увеличивает необходимость в периферийных центрах обработки данных и безопасных системах частного облака. Компании, такие как TSMC и UMC, развертывают частную инфраструктуру для симуляций дизайна, отслеживания цепочки поставок и операционной аналитики. Рынок инфраструктуры центров обработки данных Тайваня поддерживает этот переход через модульные конструкции и низкозадержанные периферийные установки рядом с фабриками. Промышленные парки в Синьчжу, Тайнане и Тайчжуне испытывают повышенный спрос на локализованные ИТ-комнаты. Периферийные узлы улучшают доступ к вычислениям для точного производства и технологий цифровых двойников. Гражданские и архитектурные обновления адаптированы для сейсмозащиты, плотности охлаждения и низкого уровня электромагнитных помех.

- Например, тайваньская компания TSMC эксплуатирует свое предприятие Fab 18 в Тайнане, которое производит передовые чипы по технологии 3 нм и 5 нм. Обширная сеть фабрик TSMC на Тайване поддерживает высокопроизводительные вычисления и спрос на полупроводники, который лежит в основе роста региональной цифровой инфраструктуры.

Тенденции рынка

Тенденции рынка

Внедрение инфраструктурных решений, оптимизированных для ИИ, поддерживающих жидкостное охлаждение и плотные стойки

Центры обработки данных на Тайване внедряют готовые к ИИ макеты с более плотным размещением стоек и энергоемкими компонентами. Плотность стоек превышает 30 кВт, что приводит к переходу от воздушных к жидкостным системам охлаждения. Холодильные пластины и теплообменники на задних дверях теперь являются стандартом в новых постройках. Рынок инфраструктуры центров обработки данных Тайваня демонстрирует высокий спрос на умные стойки с тепловым картированием в реальном времени. Центры обработки данных выбирают открытые архитектуры стоек для снижения горячих точек и улучшения обслуживаемости. Дизайн объектов теперь интегрирует управление воздушным потоком на основе ИИ и аналитические системы прогнозирования охлаждения. Операторы заменяют устаревшие системы HVAC на масштабируемые платформы охлаждения.

Зеленая инфраструктура и интеграция возобновляемых источников энергии становятся приоритетом в проектировании объектов

Экологические проблемы и цели ESG меняют выбор инфраструктуры по всему Тайваню. Операторы инвестируют в интеграцию солнечных панелей, BESS для сглаживания пиков и эффективные модернизации HVAC. Рынок инфраструктуры центров обработки данных Тайваня отвечает модульными ИБП, системами охлаждения с низким уровнем утечек и адаптивными системами освещения. Заключаются соглашения о покупке возобновляемой энергии для снижения зависимости от сети. Объекты уровня III и IV добавляют панели мониторинга углеродного следа. Сертификации LEED и ISO 50001 направляют модернизацию гражданских и оболочечных конструкций. Эти тенденции согласуются с давлением инвесторов на более экологичную работу центров обработки данных.

Умный мониторинг и внедрение систем DCIM повышают контроль и время безотказной работы

Операторы по всему Тайваню внедряют интеллектуальные инструменты мониторинга для снижения рисков отказов и управления производительностью активов. Интеграция платформ DCIM с системами управления зданиями улучшает видимость. Рынок инфраструктуры центров обработки данных Тайваня выигрывает от спроса на электрические и механические компоненты с сенсорами. Операторы внедряют сигналы тревоги на основе ИИ, измерение мощности и алгоритмы прогнозного обслуживания. Данные в реальном времени о балансировке нагрузки и воздушном потоке помогают снизить операционные расходы. Автоматизация на уровне сети улучшает переключение и оптимизацию маршрутизации.

Поставщики колокации переходят к масштабируемым, модульным и быстро внедряемым моделям объектов

Игроки в области колокации перестраивают свои модели доставки, чтобы соответствовать ожиданиям клиентов по времени внедрения и масштабируемости. Модульные компоненты заводского производства сокращают время строительства на 30–40%. Рынок инфраструктуры центров обработки данных Тайваня наблюдает рост инвестиций в сборные электрические комнаты, подключаемые модули ИБП и контейнерные IT-комплексы. Поставщики предлагают настраиваемые макеты в зависимости от рабочих нагрузок клиентов. Этот сдвиг позволяет операторам удовлетворять требования гипермасштабируемых клиентов и быстро расширяться в городских зонах.

Проблемы рынка

Проблемы рынка

Ограничения электроснабжения и проблемы стабильности сети в зонах высокой плотности

Растущая инфраструктура данных на Тайване требует стабильного подключения к сети с высокой пропускной способностью. Однако местные коммунальные службы в некоторых городских районах испытывают трудности с удовлетворением пиковых нагрузок. Частые перебои в электроснабжении летом влияют на планирование развертывания. Рынок инфраструктуры центров обработки данных Тайваня сталкивается с трудностями в обеспечении приоритетного распределения энергии. Операторы зависят от генераторов на месте и резервирования ИБП для надежности. Правительство приоритетно рассматривает модернизацию сети, но задержки в выполнении влияют на сроки строительства. Новые объекты требуют предварительного одобрения для выделенных подстанций, что замедляет выход на рынок. Источники чистой энергии остаются ограниченными за пределами Тайбэя. Проекты в центральной части Тайваня часто используют гибридные модели генерации для снижения зависимости от сетевой энергии.

Дефицит земли и ограничения зонирования создают задержки для крупномасштабных проектов

Городские районы с высоким спросом сталкиваются с ограничениями зонирования, которые ограничивают расширение площадей дата-центров. Промышленные земли возле Тайбэя и Синьчжу дефицитны и имеют высокую цену. Рынок инфраструктуры дата-центров Тайваня испытывает трудности с балансировкой масштабируемости и доступности площадок. Регуляторные одобрения для тяжелых механических нагрузок и контроля выбросов замедляют прогресс проектов. Риск землетрясений добавляет сложности в гражданское строительство и архитектурный дизайн. Разработчики должны инвестировать в сейсмическую изоляцию, модульные полы и усиленные оболочечные системы. Реконструкция предпочитается новому строительству в городских зонах. Это ограничивает эффективность использования пространства и сдерживает вход гипермасштабных компаний.

Возможности рынка

Растущий спрос на облачные AI и трансграничные хостинговые услуги от региональных игроков

Азиатские облачные провайдеры рассматривают Тайвань как стратегический узел для хостинга и вычислений. Потребности в трансграничном соблюдении и рабочие нагрузки AI стимулируют спрос на безопасное колокацию и нейтральное пиринг. Рынок инфраструктуры дата-центров Тайваня может воспользоваться этой динамикой, расширяя мощности в прибрежных зонах межсоединений. Объекты, предлагающие низкий PUE и быстрое развертывание, привлекут региональные контракты.

Поддержка политики модернизации цифровой инфраструктуры стимулирует частные и государственные инвестиции

Министерство цифровых дел Тайваня продвигает цифровой суверенитет через облачно-нативную трансформацию в государственном секторе. Стимулы на основе грантов поддерживают проекты внутренней инфраструктуры данных. Рынок инфраструктуры дата-центров Тайваня получает выгоду от инициатив как предприятий, так и электронного правительства, требующих безопасных оншорных дата-центров.

Сегментация рынка

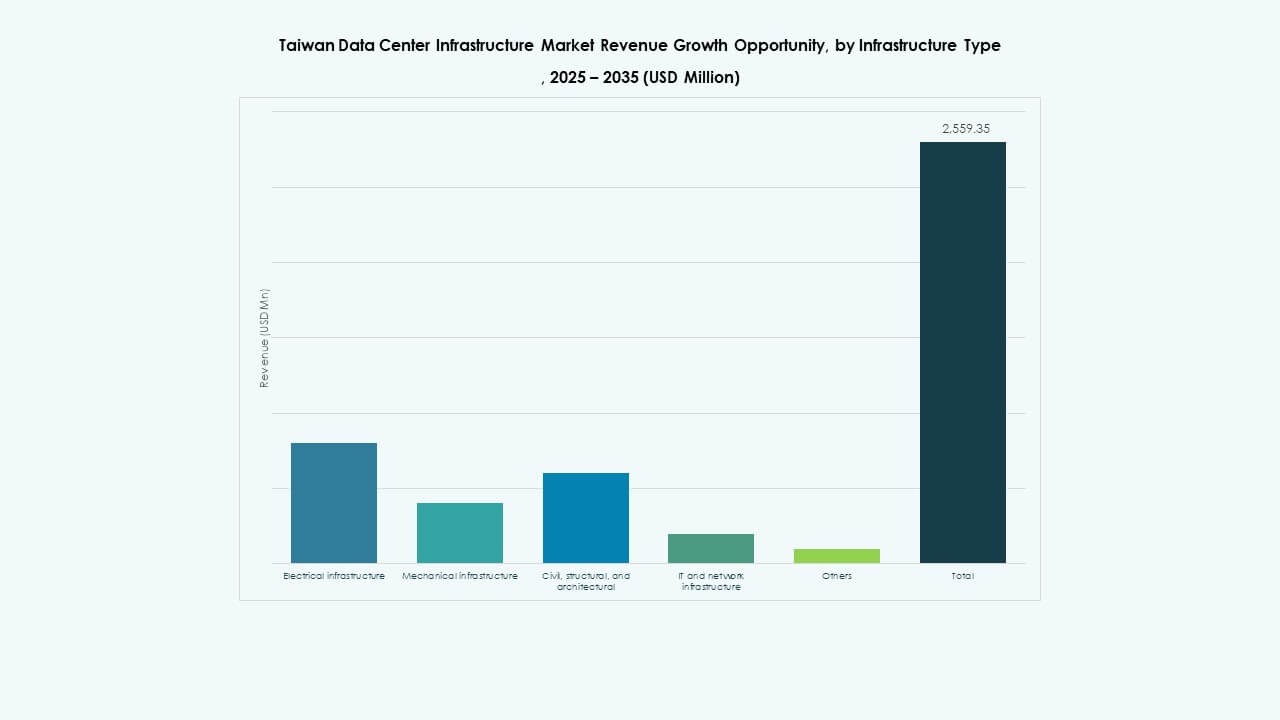

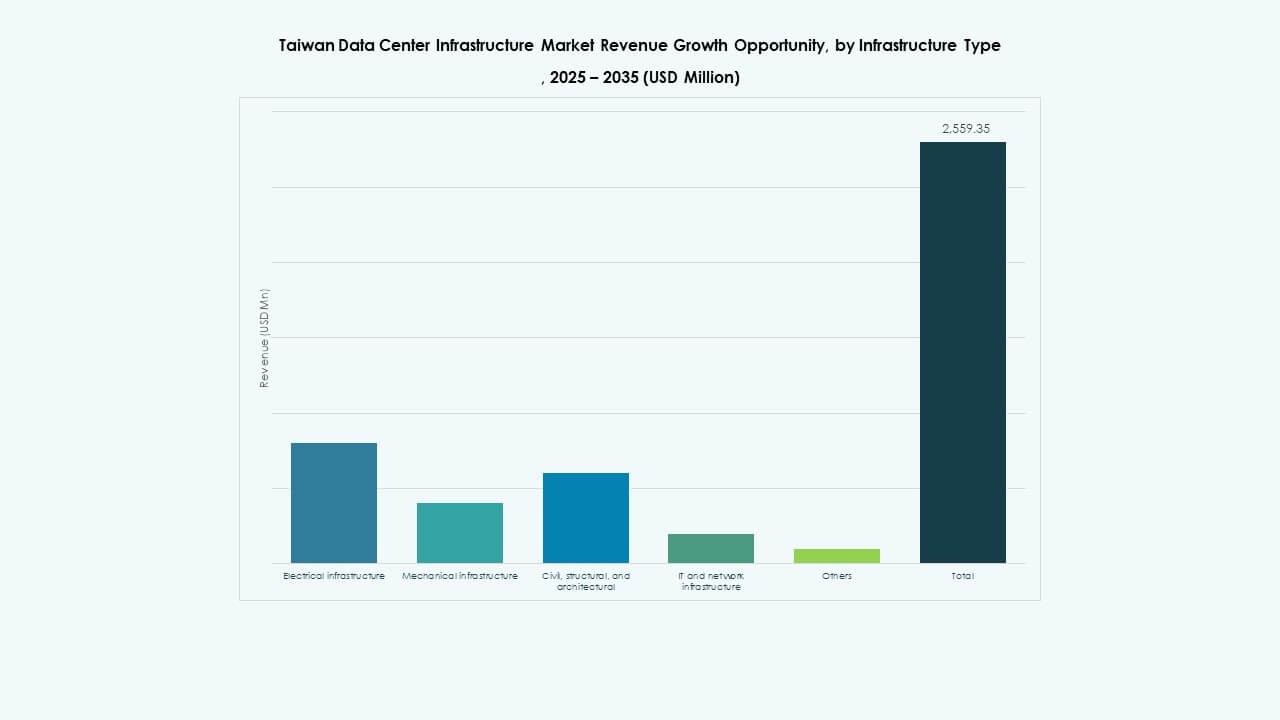

По типу инфраструктуры

Электрическая инфраструктура занимает наибольшую долю на рынке инфраструктуры дата-центров Тайваня из-за растущих потребностей в энергии для AI и гипермасштабных установок. Механические системы следуют, движимые спросом на высокоэффективное охлаждение. Обновления IT и сетей набирают популярность с программно-определяемыми установками и масштабируемым хранением.

По электрической инфраструктуре

Системы UPS доминируют в электрическом сегменте, занимая более 30% доли рынка благодаря защите критических нагрузок. Системы хранения энергии на батареях также быстро растут, движимые спросом на обработку пиковых нагрузок и устойчивость резервного копирования. Умные PDU и автоматизированные коммутаторы набирают популярность для удаленного управления и устойчивости.

По механической инфраструктуре

Охлаждающие устройства лидируют в механическом сегменте, движимые высокоплотными AI серверами и требованиями к энергоэффективности. Теплообменники задней двери и системы холодных пластин становятся обычными в новых постройках. Системы изоляции также растут в спросе для повышения эффективности тепловых зон в высокоплотных серверных комнатах.

По гражданской / структурной и архитектурной инфраструктуре

Суперструктуры и модульные строительные системы доминируют в этом сегменте. Землетрясения в подверженных районах стимулируют спрос на сейсмостойкое строительство. Поднятые полы и точные потолки поддерживают оптимизацию воздушного потока и кабельные системы. Модульный дизайн позволяет поэтапные расширения, соответствующие спросу на вычисления.

По IT и сетевой инфраструктуре

Серверы занимают наибольшую долю из-за вычислительно-интенсивных рабочих нагрузок ИИ. Системы хранения и сетевые коммутаторы также демонстрируют стабильный рост с увеличением объемов обмена данными. Стойки и корпуса эволюционируют в сторону умных, оснащенных датчиками блоков для термического и доступа контроля.

По типу дата-центра

Колокационные дата-центры лидируют с более чем 45% долей рынка, поддерживаемые аутсорсингом предприятий и нейтральной связью. Гипермасштабные дата-центры растут быстрее из-за спроса на ИИ. Периферийные дата-центры увеличиваются в производственных зонах, таких как Синьчжу, для поддержки промышленных приложений в реальном времени.

По модели доставки

Модели “под ключ” остаются доминирующими, предпочитаемыми за предсказуемое время строительства и ответственность одного поставщика. Модели проектирования-строительства и модульные заводские модели набирают долю для ИИ-готовых и предварительно собранных развертываний. Активность по модернизации растет в мегаполисах, где ограничено пространство для новых построек.

По типу уровня

Объекты уровня III доминируют с более чем 50% долей, балансируя между доступностью и стоимостью. Объекты уровня IV быстро растут в критически важных случаях использования, таких как финансовые услуги и национальные лаборатории ИИ. Постройки уровней I и II ограничены небольшими периферийными развертываниями или промышленными парками.

Региональные инсайты

Тайбэйская агломерация доминирует с более чем 40% долей благодаря плотной базе предприятий

Тайбэй лидирует на рынке инфраструктуры дата-центров Тайваня с наибольшей концентрацией штаб-квартир предприятий, технопарков и финансовых учреждений. Он обладает зрелой сетевой связью, несколькими подводными станциями и нейтральными колокационными объектами. Высокий спрос на сеть и близость к клиентской базе стимулируют продолжающиеся инвестиции. Операторы расширяют объекты в Нэйху и Наньгане для удовлетворения роста колокации и гипермасштабов.

- Например, инициатива по обновлению Chunghwa Telecom в 2024 году модернизировала существующие объекты в дата-центры, готовые к ИИ, улучшив мощность и эффективность охлаждения, укрепив свою роль крупнейшего оператора дата-центров Тайваня с расширенной мощностью ИТ-нагрузки.

Синьчжу и Тайчжун демонстрируют сильный рост благодаря зонам полупроводников и производства

Синьчжу составляет около 25% доли, обусловленной потребностями в данных фабрик и компаний по проектированию чипов. Периферийные и частные облачные развертывания являются заметными из-за требований к задержке и контролю данных. Тайчжун занимает около 20% доли, поддерживаемый производственными кластерами и промышленным интернетом вещей. Местные власти поддерживают строительство налоговыми и зонировочными стимулами.

Южный Тайвань становится центром расширения для новых разработок

Гаосюн и Тайнань вместе вносят более 10% на рынок, но предлагают сильный потенциал для новых разработок. Доступность земли и портовая инфраструктура привлекают расширения дата-центров. Проекты в этом регионе сосредоточены на энергоэффективности и модульных постройках. Поддержка правительства в цифровизации умных портов и логистики увеличивает спрос на региональные вычисления.

- Например, Chunghwa Telecom планирует гипермасштабное предприятие в соседнем Таоюане с поддержкой IT-нагрузки не менее 12 МВт для AI и высокопроизводительных вычислений. Компания разрабатывает новый дата-центр, предназначенный для поддержки высокоплотных вычислений и AI-нагрузок с передовыми системами электропитания и охлаждения.

Конкурентные инсайты:

- Chunghwa Telecom

- Chief Telecom

- Equinix, Inc.

- Delta Electronics

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

Рынок инфраструктуры дата-центров Тайваня демонстрирует сильную конкуренцию между операторами, возглавляемыми телекоммуникационными компаниями, и глобальными поставщиками инфраструктуры. Местные телекоммуникационные компании используют контроль над сетью, силу местного соответствия и доверие предприятий. Международные провайдеры колокации сосредоточены на нейтральности операторов, плотности межсоединений и масштабируемой емкости. Поставщики инфраструктуры конкурируют за счет энергоэффективности, надежности тепловых систем и скорости модульного развертывания. Специалисты по электричеству и охлаждению укрепляют свои позиции на рынке благодаря проектам, готовым к AI, и системам управления энергией. IT-вендоры увеличивают долю за счет интегрированных портфелей серверов, хранения и сетей. Стратегические партнерства между операторами и поставщиками оборудования поддерживают быстрое расширение объектов. Финансовая мощь и способность к исполнению определяют лидерство. Конкурентная напряженность остается высокой, поскольку растет спрос на устойчивые, эффективные и масштабируемые активы дата-центров.

Недавние разработки:

Недавние разработки:

- В июне 2025 года Amazon Web Services (AWS) запустила свой регион облака Азиатско-Тихоокеанского региона (Тайбэй), что стало первым в Тайване, сопровождаемым инвестициями в размере 5 миллиардов долларов в дата-центры для поддержки строительства и операций