Резюме:

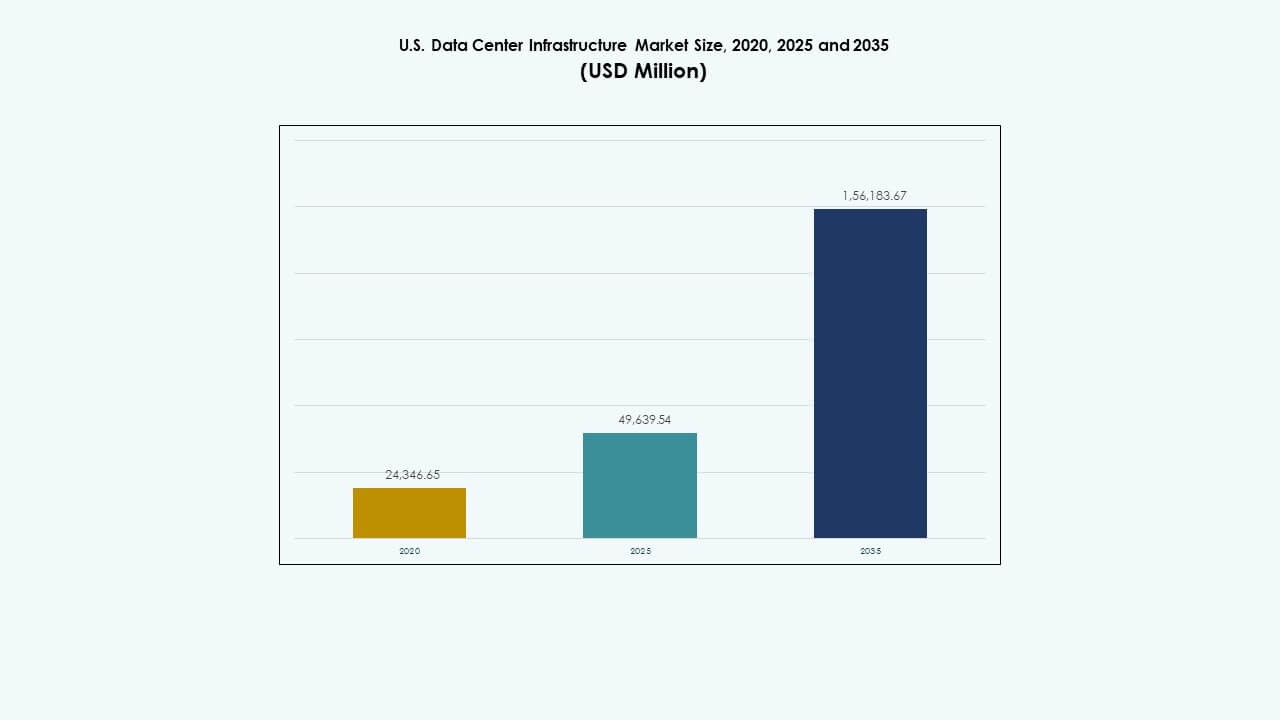

Объем рынка инфраструктуры центров обработки данных США оценивался в 24,346.65 млн долларов США в 2020 году, до 49,639.54 млн долларов США в 2025 году и, как ожидается, достигнет 156,183.67 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 12.06% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных США 2025 |

49,639.54 млн долларов США |

| Рынок инфраструктуры центров обработки данных США, CAGR |

12.06% |

| Размер рынка инфраструктуры центров обработки данных США 2035 |

156,183.67 млн долларов США |

Рынок растет благодаря активному внедрению энергоэффективных силовых систем, решений для жидкостного охлаждения и технологий модульного строительства. Инновации в области автоматизации, периферийных вычислений и интеграции возобновляемых источников энергии формируют дизайн и эксплуатацию центров обработки данных. Это имеет стратегическое значение для предприятий, инвесторов и облачных провайдеров, стремящихся к масштабируемой, низколатентной и устойчивой инфраструктуре для поддержки цифровой трансформации и экосистем ИИ следующего поколения.

Регионально, Северо-Восток лидирует благодаря установленным гипермасштабным хабам и плотной сетевой инфраструктуре. Средний Запад и штаты Солнечного пояса становятся конкурентоспособными зонами роста благодаря более низким затратам, доступности энергии и доступу к возобновляемым источникам энергии. Расширяющиеся проекты гипермасштабирования и колокации укрепляют общую устойчивость данных страны. Новые кластеры в Техасе, Аризоне и Огайо превращаются в крупные цифровые коридоры, поддерживающие общенациональную связь и расширение периферийных вычислений.

Драйверы рынка

Драйверы рынка

Рост расширения гипермасштабных объектов и спроса на облачные услуги

Рынок инфраструктуры центров обработки данных США растет благодаря быстрому расширению гипермасштабных объектов, поддерживающих глобальных облачных провайдеров. Компании, такие как Amazon, Google и Microsoft, строят крупные кампусы для удовлетворения облачных и ИИ-нагрузок. Эти разработки требуют передовых силовых, охлаждающих и сетевых систем. Растущее потребление данных и цифровизация предприятий укрепляют актуальность рынка. Инвестиции отдают предпочтение модульной и масштабируемой инфраструктуре. Это становится основой для отраслей, интенсивно использующих данные. Государственные стимулы способствуют производству технологий в пределах границ США. Такой рост привлекает постоянный приток капитала в развитие инфраструктуры.

- Например, Amazon, Google и Microsoft вместе эксплуатируют более 400 гипермасштабных центров обработки данных, что составляет около 59% от глобальной гипермасштабной мощности. Ожидается, что текущие строительные проекты добавят почти 2000 МВт мощности, подчеркивая быстрое глобальное расширение гипермасштабных кампусов.

Переход к энергоэффективным технологиям питания и охлаждения

Центры обработки данных по всей стране внедряют энергоэффективные системы для снижения эксплуатационных затрат. Операторы заменяют устаревшие ИБП на высокоэффективные модульные системы. Инновации в охлаждении, такие как системы на основе жидкостей и свободное воздушное охлаждение, снижают углеродный след. Рынок инфраструктуры центров обработки данных в США выигрывает от целей устойчивого развития, установленных крупными предприятиями. Это усиливает соответствие государственным и федеральным энергетическим требованиям. Партнерства в области возобновляемой энергии растут, улучшая долгосрочную жизнеспособность. Продвинутые датчики позволяют предсказуемое управление потреблением энергии. Подключение к умной сети обеспечивает надежность в периоды высокого спроса. Эти изменения делают объекты более устойчивыми и экологически ориентированными.

Растущая интеграция автоматизации и ИИ в управлении инфраструктурой

Автоматизация улучшает время безотказной работы и управление активами в критически важных объектах. Программное обеспечение на основе ИИ предсказывает потенциальные неисправности и оптимизирует распределение нагрузки. Рынок инфраструктуры центров обработки данных в США наблюдает растущую интеграцию цифровых двойников и умного мониторинга. Это увеличивает операционную прозрачность и снижает необходимость в ручном контроле. Робототехника помогает в физическом обслуживании, повышая эффективность. Платформы предсказательной аналитики обеспечивают оптимизированное охлаждение и использование серверов. Автоматизация поддерживает удаленный надзор за распределенными периферийными объектами. Эта цифровая трансформация повышает надежность в крупных сетях. Инвесторы рассматривают эту волну автоматизации как множитель производительности.

Увеличение периферийных центров обработки данных и расширение региональной связности

Периферийные объекты поддерживают более быструю доставку контента и сниженную задержку. Операторы связи и поставщики контента расширяют локальные узлы рядом с населёнными пунктами. Рынок инфраструктуры центров обработки данных в США выигрывает от внедрения 5G и экосистем IoT. Это способствует созданию компактных, энергоемких объектов в пригородных и сельских зонах. Локализованная инфраструктура улучшает устойчивость во время всплесков данных. Компактные модульные системы упрощают развертывание и масштабирование. Региональные операторы получают конкурентные преимущества благодаря эффективной связности. Бизнесы зависят от этих периферийных расширений для обеспечения непрерывности и скорости. Рост периферии дополняет рост основной инфраструктуры центров обработки данных по всей стране.

- Например, AWS расширила свою периферийную инфраструктуру центров обработки данных до сотен локаций по всей территории США, позволяя конечным пользователям испытывать снижение задержки обычно менее 10 миллисекунд. Это обширное развертывание поддерживает экосистемы 5G и IoT, предоставляя локализованные вычислительные и хранилищные мощности ближе к центрам населения, улучшая скорость и надежность доставки контента.

Тенденции рынка

Тенденции рынка

Принятие модульного и сборного строительства для более быстрого развертывания

Модульное строительство становится предпочтительным подходом для сокращения сроков строительства. Сборные блоки интегрируют электрические, механические и сетевые компоненты вне площадки. Рынок инфраструктуры центров обработки данных в США отражает этот переход к гибкости и масштабируемости. Это поддерживает поэтапное развитие в соответствии с ростом спроса. Модульные конструкции снижают риски и затраты на строительство. Операторы центров обработки данных используют заводские модули для обеспечения согласованности и контроля качества. Инвесторы отдают приоритет более быстрым возвратам за счет сокращения сроков выполнения. Эти модульные системы также упрощают будущие модернизации. Сборное строительство становится стандартом для зон высокого роста.

Возрастающее внимание к жидкостному охлаждению и передовому управлению теплом

Операторы внедряют жидкостное охлаждение для управления увеличивающейся плотностью серверов. На рынке инфраструктуры дата-центров США наблюдается рост внедрения в кластерах ИИ и ВВП. Системы на основе жидкостей улучшают тепловой контроль в плотных конфигурациях стоек. Погружное и прямое охлаждение чипов повышают энергоэффективность. Эти системы снижают потребление энергии по сравнению с традиционными блоками CRAC. Разработчики дата-центров инвестируют в гибридные решения, сочетающие воздушное и жидкостное охлаждение. Поставщики разрабатывают компактные чиллеры и адаптивное программное обеспечение для охлаждения. Оптимизация энергии остается главным направлением будущих проектов. Этот сдвиг определяет будущее устойчивого проектирования объектов.

Растущая роль возобновляемой энергии и углеродно-нейтральных операций

Устойчивость доминирует в планировании инфраструктуры по регионам США. Рынок инфраструктуры дата-центров США движется к кампусам, работающим на возобновляемых источниках энергии. Контракты на солнечную, ветровую и гидроэнергию укрепляют операционную устойчивость. Соглашения о покупке электроэнергии (PPA) становятся стратегическим инструментом инвестиций. Крупные операторы стремятся достичь углеродной нейтральности к середине десятилетия. Интеграция систем хранения энергии улучшает стабильность сети. Зеленые сертификаты улучшают имидж бренда и надежность соблюдения норм. Дизайны с высокой плотностью мощности развиваются для оптимальной эффективности. Эта тенденция меняет подход гипермасштабных компаний к строительству и управлению объектами.

Повышенный спрос на межсетевую связь и проекты расширения волоконной инфраструктуры

Растущий интернет-трафик стимулирует расширение волоконных сетей по штатам. Рынок инфраструктуры дата-центров США соответствует спросу на высокоскоростную межсетевую связь. Периферийные и региональные центры зависят от надежной магистральной связи. Расширения волоконной инфраструктуры поддерживают облачные узлы обмена и зоны с низкой задержкой. Партнерства с телекоммуникационными компаниями обеспечивают избыточность и безопасную маршрутизацию. Многоарендные дата-центры интегрируют оптические сети с высокой пропускной способностью. Государственные программы финансируют развитие широкополосной связи в сельских районах. Эти улучшения в области связи привлекают глобальных поставщиков услуг. Надежная волоконная инфраструктура поддерживает следующее поколение цифровой коммерции.

Проблемы рынка

Рост затрат на энергию и давление на соблюдение устойчивости

Волатильность стоимости энергии влияет на прибыльность объектов по всей стране. Рынок инфраструктуры дата-центров США сталкивается с проблемами из-за региональных дефицитов электроэнергии. Операторы сталкиваются с более строгими требованиями к соблюдению углеродных норм от федеральных и государственных агентств. Модернизация существующих зданий для повышения энергоэффективности увеличивает расходы. Интеграция возобновляемых источников требует продвинутой координации сетей и капитальных вложений. Системы охлаждения требуют экономии воды в регионах, подверженных засухам. Внедрение систем хранения энергии ограничено начальными затратами. Поддержание работоспособности в условиях колебаний мощности ставит под угрозу стабильность операций. Соблюдение норм устойчивости продолжает изменять инвестиционные приоритеты.

Увеличивающаяся сложность цепочки поставок и доступность квалифицированной рабочей силы

Задержки в цепочке поставок увеличивают сроки доставки критически важных компонентов инфраструктуры. Рынок инфраструктуры центров обработки данных в США сталкивается с трудностями в своевременном обеспечении полупроводниками, кабелями и охладителями. Нехватка рабочей силы в строительстве и обслуживании замедляет завершение проектов. Специализированные технические навыки остаются в дефиците по всем штатам США. Зависимость от импорта определенных деталей увеличивает затраты и риски. Графики проектов сталкиваются с неопределенностью из-за инфляции цен на материалы. Операторы балансируют между локальными закупками и эффективностью глобальных закупок. Программы обучения рабочей силы нацелены на заполнение критических инженерных пробелов. Рост инфраструктуры зависит от эффективного решения этих ограничений.

Возможности рынка

Возможности рынка

Расширение ИИ, облачных и периферийных рабочих нагрузок создает инвестиционные возможности

Рынок инфраструктуры центров обработки данных в США выигрывает от роста рабочих нагрузок ИИ и облачных технологий. Предприятия требуют большей плотности вычислений и сред с низкой задержкой. Расширение периферии открывает возможности для локальных поставщиков инфраструктуры. Объекты, ориентированные на ИИ, привлекают финансирование для жидкостного охлаждения и высокоскоростных сетей. Инвестиционные группы нацелены на масштабируемые и энергоэффективные кампусы. Компании ищут устойчивые и гибкие конструкции, чтобы соответствовать циклам спроса. Новые участники сосредотачиваются на гибридных архитектурах, интегрирующих периферийные и гипермасштабные модели. Эта широкая экосистема создает стабильные возможности для инфраструктурных расходов.

Увеличенная государственная поддержка и стимулы для интеграции зеленой энергии

Федеральные и государственные инициативы поддерживают отечественное производство инфраструктуры. Рынок инфраструктуры центров обработки данных в США получает выгоду от стимулов, поддерживающих внедрение чистой энергии. Налоговые кредиты за интеграцию возобновляемых источников энергии побуждают операторов декарбонизировать кампусы. Публично-частные партнерства финансируют крупные проекты по подключению и устойчивому развитию. Операторы получают финансирование для энергоэффективных модернизаций. Программы модернизации сетей повышают надежность в городских коридорах. Эти усилия привлекают иностранные инвестиции и ускоряют долгосрочное расширение объектов. Согласование политики зеленой инфраструктуры увеличивает потенциал роста по всей стране.

Сегментация рынка

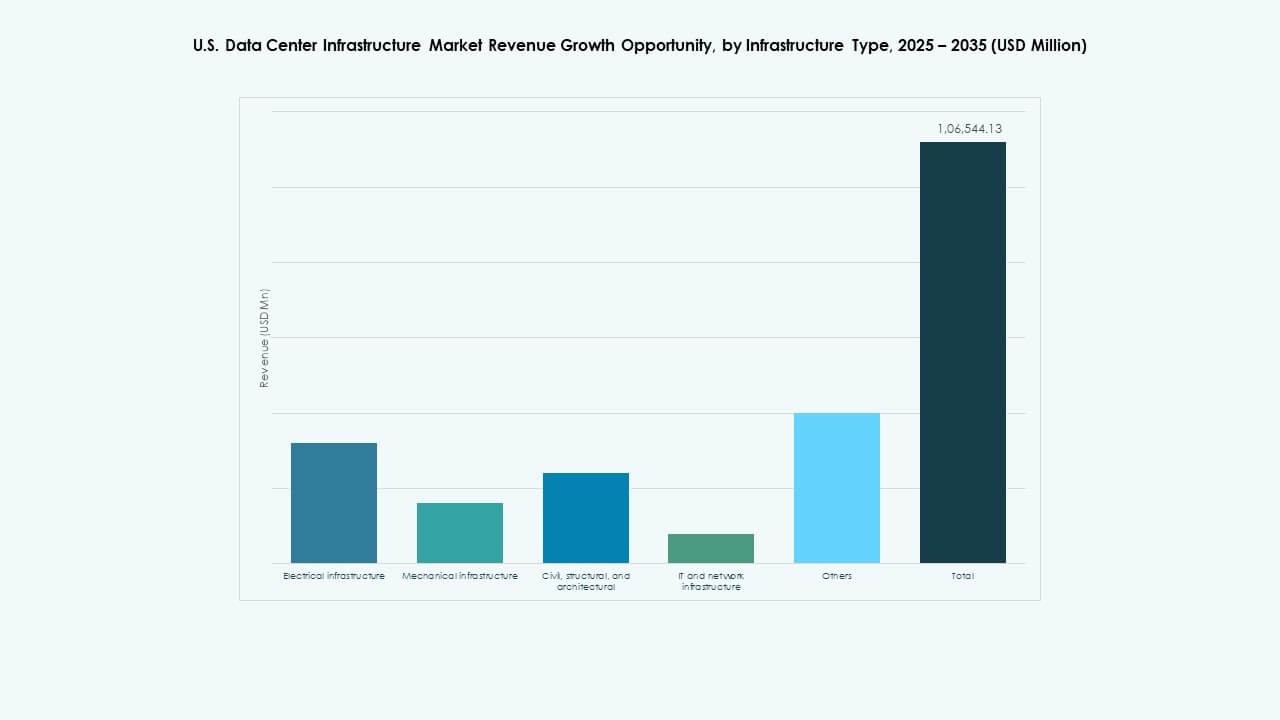

По типу инфраструктуры

Электрическая инфраструктура доминирует на рынке инфраструктуры центров обработки данных в США благодаря своей критической роли в обеспечении надежности работы. Объекты зависят от эффективного распределения электроэнергии и систем резервирования. Механические системы, включая охлаждающие устройства, следуют за ними, чтобы поддерживать операционную стабильность. Гражданские и архитектурные проекты развиваются, чтобы удовлетворить потребности модульного строительства. Инфраструктура ИТ и сетей стимулирует оптимизацию производительности для рабочих нагрузок ИИ. Каждый тип вносит уникальный вклад в создание эффективных, масштабируемых и устойчивых сред.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) занимают ведущую долю на рынке. Рынок инфраструктуры центров обработки данных в США отдает предпочтение решениям UPS, обеспечивающим непрерывную работу во время перебоев. Системы хранения энергии на батареях (BESS) быстро растут благодаря интеграции возобновляемых источников энергии. PDU и распределительные устройства поддерживают сбалансированный поток энергии между компонентами. Подключения к коммунальной сети улучшаются благодаря интеллектуальному мониторингу. Переключатели передачи обеспечивают бесшовные переходы во время перебоев в подаче электроэнергии. Электрические системы являются основой операционной надежности и долгосрочной устойчивости.

По механической инфраструктуре

Охлаждающие устройства, такие как системы CRAC и CRAH, доминируют в механической инфраструктуре. Рынок инфраструктуры центров обработки данных в США зависит от эффективного управления температурой для оптимальной производительности. Воздушные и водоохлаждаемые чиллеры развиваются вместе с конструкциями изоляции. Насосы и трубопроводы поддерживают высокоплотные охлаждающие контуры. Операторы внедряют гибридное охлаждение для нагрузок ИИ и HPC. Модульные системы упрощают обслуживание. Механические конструкции теперь акцентируют внимание на устойчивости и эффективности использования ресурсов.

По гражданской / структурной и архитектурной части

Системы надстройки и оболочки здания лидируют по доле инвестиций. Рынок инфраструктуры центров обработки данных в США подчеркивает устойчивое строительство для долговечности. Модульные и сборные системы ускоряют выполнение проектов. Фундаменты и приподнятые полы обеспечивают масштабируемые макеты. Архитектурные оболочки улучшают тепловую изоляцию. Подготовка площадки следует строгим геотехническим и сейсмическим стандартам соответствия. Продвинутые конструкции улучшают физическую безопасность и операционную эффективность.

По ИТ и сетевой инфраструктуре

Серверы и сетевое оборудование доминируют в расходах в этом сегменте. Рынок инфраструктуры центров обработки данных в США полагается на высокоскоростную обработку данных и безопасное подключение. Расширение хранилищ поддерживает платформы ИИ, облачных и аналитических решений. Кабели и оптоволокно обеспечивают надежные коммуникационные связи. Стойки и корпуса улучшают организацию оборудования и воздушный поток. ИТ-системы развиваются в сторону гиперконвергентных и программно-определяемых моделей.

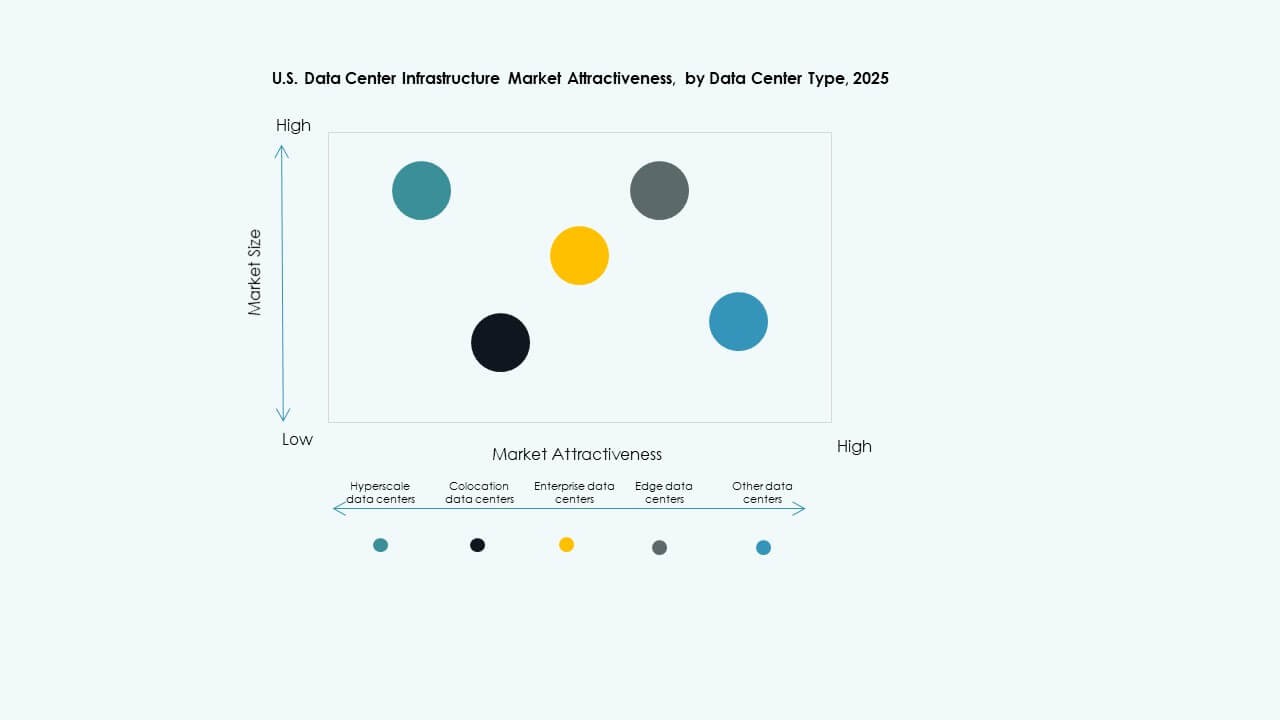

По типу центра обработки данных

Гипермасштабные центры обработки данных лидируют в развертывании на рынке из-за спроса на облачные решения. Рынок инфраструктуры центров обработки данных в США расширяется за счет корпоративных и колокационных моделей. Центры на периферии растут для удовлетворения региональных потребностей в трафике. Гибридные архитектуры набирают популярность за счет гибкости. Корпоративные постройки остаются важными для регулируемых отраслей. Инвестиции диверсифицируются по типам для удовлетворения разнообразия рабочих нагрузок.

По модели доставки

Подходы проектирования и строительства или EPC доминируют из-за сложности проектов. Рынок инфраструктуры центров обработки данных в США выигрывает от моделей “под ключ” и модульных заводских построек. Управление строительством поддерживает многоэтапное расширение. Проекты модернизации обновляют устаревшие центры. Модульные решения обеспечивают более быстрые развертывания при меньших затратах.

По типу уровня

Центры обработки данных уровня 3 занимают наибольшую долю рынка, предлагая баланс между стоимостью и надежностью. Рынок инфраструктуры центров обработки данных в США демонстрирует рост инвестиций в уровень 4 для критически важных задач. Уровни 1 и 2 обслуживают региональные и меньшие рабочие нагрузки. Объекты более высокого уровня обеспечивают резервирование и максимальное время безотказной работы. Операторы предпочитают масштабируемые и сертифицированные архитектуры уровней.

Региональные инсайты

Северо-восточный регион — устоявшиеся центры с 45% долей рынка

Северо-восток лидирует на рынке инфраструктуры центров обработки данных в США с плотными развертываниями в Вирджинии, Нью-Йорке и Нью-Джерси. Сильная волоконная связь и близость к финансовым и государственным учреждениям обеспечивают доминирование. Наличие энергии и передовая энергетическая инфраструктура поддерживают продолжение инвестиций. Северная Вирджиния остается крупнейшей концентрацией гипермасштабных объектов. Регион выигрывает от зрелости рынка недвижимости и облачной экосистемы. Разработчики расширяют мощности для достижения целей цифровой трансформации предприятий.

- Например, в Северной Вирджинии к середине 2025 года строилось около 1,100 МВт мощностей дата-центров и почти 5,500 МВт находилось в стадии разработки, при этом общая эксплуатационная мощность превышала 4,900 МВт, согласно данным JLL.

Регион Среднего Запада – Центры роста с долей рынка 30%

Средний Запад укрепляет свою роль благодаря инвестициям в Огайо, Иллинойс и Мичиган. Рынок инфраструктуры дата-центров США в этом регионе растет благодаря доступности земли и возобновляемым источникам энергии. Операторы предпочитают эти зоны для масштабируемого расширения. Близость к центральным маршрутам связи обеспечивает эффективный контроль задержки. Государственные стимулы для устойчивого строительства привлекают гипермасштабируемые компании. Новое строительство в пригородных центрах поддерживает сбалансированное национальное распределение. Рост инфраструктуры поддерживает развертывание на периферии и сети резервирования.

- Например, Google запустила расширение дата-центра на сумму 1,2 миллиарда долларов на Среднем Западе в конце 2025 года, нацелившись на масштабируемые кампусы в таких районах, как Колумбус, Огайо, для увеличения емкости межсоединений.

Западные и Южные регионы – Расширяющиеся коридоры с долей рынка 25%

Западные и южные штаты испытывают значительное расширение под руководством Техаса, Аризоны и Калифорнии. Рынок инфраструктуры дата-центров США в этих зонах выигрывает от благоприятного климата для охлаждения с использованием свободного воздуха. Наличие солнечной энергии поддерживает кампусы на основе возобновляемых источников. Техас и Аризона привлекают инвесторов низкими затратами на коммунальные услуги и налоговыми льготами. Калифорния остается ключевой для предприятий, ориентированных на инновации. Расширяющиеся городские коридоры укрепляют долгосрочное присутствие на рынке. Эти регионы становятся новыми фокусными точками для диверсификации инфраструктуры.

Конкурентные Инсайты:

Конкурентные Инсайты:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Предприятие Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Oracle Corporation

Рынок инфраструктуры дата-центров США характеризуется сильной конкуренцией среди мировых технологических лидеров и специализированных поставщиков инфраструктуры. Он подчеркивает инновации в области управления энергией, IT-оборудования и модульного строительства. Компании укрепляют портфели через стратегические приобретения и устойчивые продуктовые линии. Schneider Electric и Vertiv лидируют в системах питания и охлаждения, в то время как Cisco и Dell доминируют в сетевой и вычислительной инфраструктуре. Equinix и HPE расширяются через колокацию и развертывание на периферии. Поставщики сосредотачиваются на автоматизации, жидкостном охлаждении и гибридных архитектурах, чтобы удовлетворить спрос предприятий. Партнерства с гипермасштабируемыми компаниями и коммунальными службами расширяют охват рынка. Конкуренты нацелены на повышение эффективности, более быстрое развертывание и снижение общей стоимости владения для обеспечения долгосрочных контрактов.

Последние события:

- В ноябре 2025 года Kaufman Development и Daniel Kaufman Ventures объявили о стратегическом расширении в области дата-центров и инфраструктуры ИИ по всей территории США, подчеркивая продолжающийся рост и инвестиции в рынок дата-центров, обусловленные спросом на ИИ.

- В октябре 2025 года Global Infrastructure Partners компании BlackRock Inc. возглавила приобретение Aligned Data Centers за $40 миллиардов, что стало крупнейшей сделкой в секторе дата-центров. Приобретение поддерживается партнерами, такими как Microsoft Corp. и Nvidia Corporation, что свидетельствует о сильном инвестиционном интересе к инфраструктуре дата-центров, ориентированной на ИИ.

- В мае 2025 года Seagate объявила о тестировании своей новейшей платформы для хранения данных Mozaic 4 в рамках инноваций, поддерживающих инфраструктуру дата-центров в США и Ирландии, что отражает продолжающееся развитие продуктов в соответствии с изменяющимися требованиями к данным.

- В марте 2025 года американская компания по недвижимости Related Companies запустила новое подразделение по развитию дата-центров под названием Related Digital, планируя развивать мощности в гигаваттах по всей территории США и Канады, чтобы обслуживать компании, работающие с ИИ и облачными гипермасштабами, с ближайшими планами на развитие на $45 миллиардов, общим объемом 5 ГВт.

- В январе 2025 года EDGNEX Data Centers от DAMAC объявила о проекте расширения в США на $20 миллиардов, целью которого является добавление 2000 МВт мощности дата-центров, причем инвестиции могут увеличиться в четыре раза в зависимости от спроса. Это расширение поддерживает рост инфраструктуры гипермасштабных дата-центров в регионах Sunbelt и Среднего Запада на фоне растущего внедрения ИИ.