Резюме:

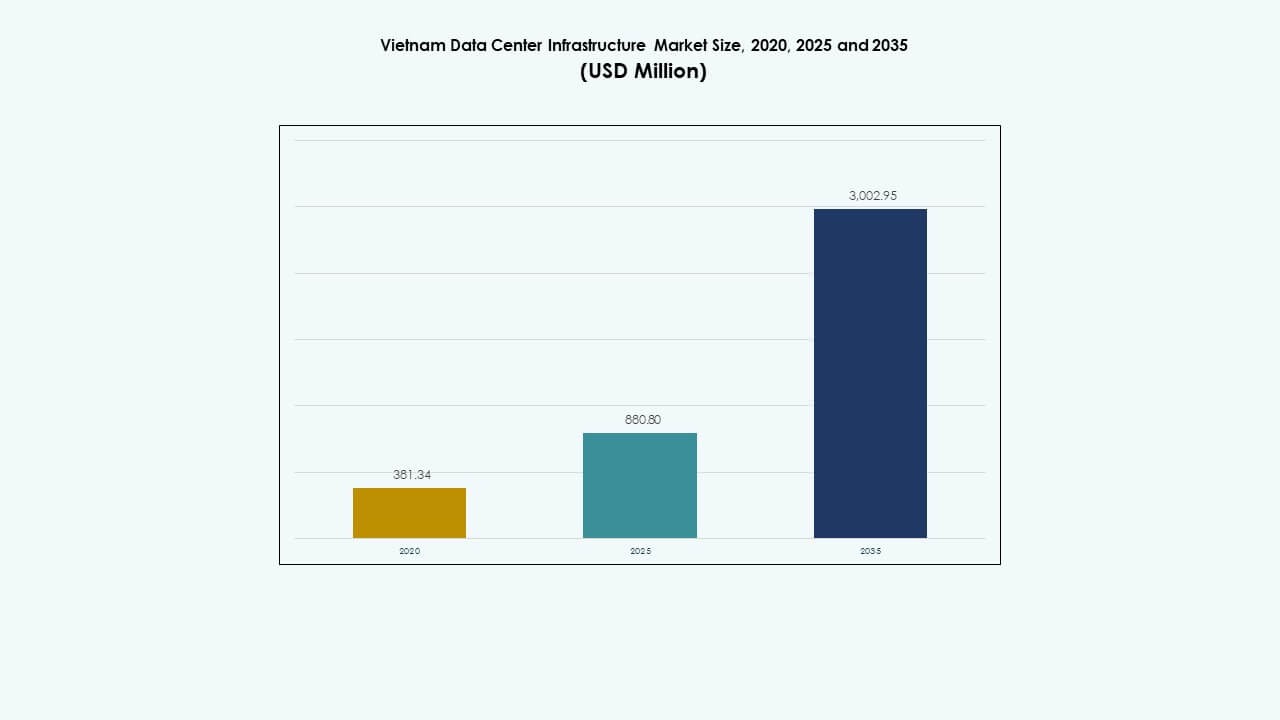

Размер рынка инфраструктуры центров обработки данных во Вьетнаме оценивался в 381,34 миллиона долларов США в 2020 году, до 880,80 миллиона долларов США в 2025 году и, как ожидается, достигнет 3 002,95 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 12,94% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных во Вьетнаме 2025 |

880,80 миллиона долларов США |

| Рынок инфраструктуры центров обработки данных во Вьетнаме, CAGR |

12,94% |

| Размер рынка инфраструктуры центров обработки данных во Вьетнаме 2035 |

3 002,95 миллиона долларов США |

Рост рынка обусловлен внедрением облачных технологий и цифровизацией предприятий. Компании переводят рабочие нагрузки в колокационные и гибридные среды. Операторы связи укрепляют интеграцию сетей и объектов. Правила локализации данных увеличивают спрос на внутренний хостинг. Инновации в системах охлаждения и электропитания повышают эффективность. Рынок инфраструктуры центров обработки данных во Вьетнаме имеет стратегическую ценность для инвесторов, ищущих стабильные цифровые активы. Предприятия рассматривают местные центры обработки данных как критическую инфраструктуру.

Южный Вьетнам лидирует благодаря концентрации предприятий и сильной связности. Хошимин принимает основные колокационные и операторские объекты. Северный Вьетнам развивается благодаря спросу со стороны правительства и финансового сектора. Ханой поддерживает потребности в публичных облаках и суверенных данных. Центральный Вьетнам демонстрирует ранний рост через вторичные узлы. Эти регионы приобретают значимость благодаря низкой задержке, доступности земли и планированию устойчивости.

Динамика рынка:

Динамика рынка:

Быстрое внедрение облачных технологий и цифровая трансформация предприятий в различных отраслях

Предприятия переносят рабочие нагрузки на облачные и колокационные платформы. Цифровое банкинг, электронная коммерция и SaaS расширяются по всей стране. Рынок инфраструктуры центров обработки данных во Вьетнаме поддерживает масштабируемые ИТ-среды для предприятий. Компании требуют низкой задержки и местного хостинга данных. Поставщики облачных услуг расширяют внутренние присутствия. Внедрение частных облаков поддерживает потребности в контроле данных. Гибридные модели находят признание среди регулируемых секторов. Модернизация инфраструктуры улучшает надежность обслуживания. Инвесторы рассматривают этот сдвиг как долгосрочную безопасность спроса.

- Например, Viettel IDC разработала сертифицированный центр обработки данных Tier III в Высокотехнологическом парке Хоа Лак недалеко от Ханоя. Объект поддерживает рабочие нагрузки предприятий и облаков и укрепляет внутренние возможности хостинга данных в северном Вьетнаме.

Государственные цифровые программы и обеспечение соблюдения политики локализации данных

Цифровизация государственного сектора увеличивает спрос на инфраструктуру. Платформы электронного правительства требуют безопасного локального хостинга. Правила хранения данных способствуют использованию отечественных дата-центров. Министерства развертывают централизованные и региональные объекты. Операторы связи согласовывают сети с требованиями соответствия. Рынок инфраструктуры дата-центров Вьетнама выигрывает от ясности политики. Стабильное регулирование снижает риски для инвесторов. Долгосрочные контракты поддерживают видимость доходов. Государственные рабочие нагрузки закрепляют базовый спрос на емкость.

- Например, Ханой поддерживает развертывание суверенного облака для правительства и чувствительных рабочих нагрузок в соответствии с политикой локализации данных Вьетнама. Национальные базы данных требуют размещения внутри страны, что усиливает спрос на дата-центры в столичном регионе.

Расширение телекоммуникационных сетей и рост высокоскоростного подключения

Внедрение 5G увеличивает объемы трафика данных. Проникновение оптоволокна улучшает подключение по всей стране. Телекоммуникационные компании модернизируют основную и периферийную инфраструктуру. Потребности в доставке контента стимулируют расширение объектов. Предприятия полагаются на устойчивые сети операторов. Плотность межсоединений становится ключевым фактором для площадок. Рынок инфраструктуры дата-центров Вьетнама поддерживает локализацию трафика. Обновления сетей повышают требования к плотности стоек. Инвесторы предпочитают активы рядом с узлами операторов.

Рост прямых иностранных инвестиций и интерес к входу гипермасштабных компаний

Глобальные операторы рассматривают Вьетнам как центр роста. Цифровизация производства увеличивает спрос на ИТ со стороны предприятий. Региональные облачные провайдеры стремятся к масштабированию в Юго-Восточной Азии. Партнерства по колокации снижают барьеры для выхода на рынок. Рынок инфраструктуры дата-центров Вьетнама привлекает приток капитала. Долгосрочные аренды улучшают стабильность активов. Инфраструктурные фонды преследуют активы, ориентированные на доходность. Экономия от масштаба улучшает операционные маржи. Стратегическое расположение повышает региональную значимость.

Тенденции рынка

Тенденции рынка

Переход к модульным и сборным проектам дата-центров

Операторы предпочитают более быстрые циклы развертывания. Модульные конструкции снижают риски строительства. Стандартизированные проекты улучшают контроль затрат. Масштабируемость поддерживает поэтапное расширение емкости. Модули питания и охлаждения легко интегрируются. Рынок инфраструктуры дата-центров Вьетнама принимает гибкие макеты. Преимущества по времени выхода на рынок улучшают конкурентоспособность. Инвесторы предпочитают предсказуемые графики строительства. Модульное внедрение поддерживает планирование будущего расширения.

Растущее внимание к энергоэффективности и устойчивым операциям

Операторы придают приоритет эффективному использованию энергии. Передовые системы охлаждения снижают потери энергии. Внимание к возобновляемым источникам энергии растет. Отчетность по устойчивому развитию влияет на выбор клиентов. Зеленые сертификаты повышают стоимость активов. Рынок инфраструктуры дата-центров Вьетнама соответствует целям ESG. Энергоэффективные проекты снижают эксплуатационные расходы. Арендаторы предпочитают меньший углеродный след. Долгосрочная устойчивость поддерживает устойчивость активов.

Растущий спрос на периферийные и распределенные локации дата-центров

Приложения, чувствительные к задержкам, набирают популярность. Потоковое вещание и игры стимулируют спрос на периферийные вычисления. Предприятия развертывают региональные узлы обработки. Операторы связи интегрируют периферийные объекты. Рынок инфраструктуры центров обработки данных во Вьетнаме расширяется за пределы основных городов. Меньшие объекты поддерживают региональных пользователей. Периферийные сайты улучшают качество обслуживания. Распределенная архитектура снижает нагрузку на сеть. Эта тенденция меняет стратегии выбора местоположения.

Увеличение автоматизации и принятие управления умной инфраструктурой

Операторы развертывают интеллектуальные системы мониторинга. Автоматизация улучшает время безотказной работы и скорость реакции. Инструменты на базе ИИ оптимизируют использование энергии. Предиктивное обслуживание снижает перебои в обслуживании. Умные системы управления снижают интенсивность труда. Рынок инфраструктуры центров обработки данных во Вьетнаме принимает цифровые операции. Операционная эффективность улучшает рентабельность. Клиенты ценят стабильность обслуживания. Автоматизация поддерживает масштабируемые модели роста.

Проблемы рынка

Проблемы рынка

Ограничения доступности энергии и проблемы надежности сети

Центры обработки данных требуют стабильного энергоснабжения. Городские сети сталкиваются с растущим давлением спроса. Расширение мощностей нагружает местную инфраструктуру. Резервные системы увеличивают капитальные затраты. Логистика топлива влияет на работу генераторов. Рынок инфраструктуры центров обработки данных во Вьетнаме сталкивается со сложностью планирования. Задержки с энергоснабжением влияют на сроки реализации проектов. Операторы вкладывают значительные средства в избыточность. Энергетические риски влияют на целесообразность площадок.

Сложности с приобретением земли и нехватка квалифицированной рабочей силы

Подходящая земля остается ограниченной возле узлов. Утверждения по зонированию увеличивают сроки реализации проектов. Городская плотность повышает стоимость земли. Квалифицированные специалисты остаются в дефиците. Потребности в обучении увеличивают операционные расходы. Рынок инфраструктуры центров обработки данных во Вьетнаме требует развития талантов. Конкуренция за инженеров усиливается. Нехватка рабочей силы влияет на качество обслуживания. Эти проблемы влияют на темпы инвестиций.

Возможности рынка

Расширение регионального колокейшн и спроса со стороны предприятий

Малые и средние предприятия ищут внешнюю ИТ-инфраструктуру. Колокейшн снижает капитальные барьеры. Предприятия предпочитают контракты с гибкой мощностью. Вторичные города демонстрируют растущий спрос. Рынок инфраструктуры центров обработки данных во Вьетнаме поддерживает региональный рост. Новые объекты нацелены на недостаточно обслуживаемые районы. Местные партнерства улучшают доступ к рынку. Колокейшн углубляет экосистему. Инвесторы получают диверсифицированное воздействие арендаторов.

Интеграция возобновляемой энергии и передовых решений для охлаждения

Использование возобновляемых источников снижает операционные риски. Жидкостное и гибридное охлаждение набирает популярность. Высокоплотные стойки требуют передовых систем. Энергетические инновации улучшают показатели эффективности. Рынок инфраструктуры центров обработки данных во Вьетнаме способствует зеленым инвестициям. Устойчивые активы привлекают глобальных арендаторов. Экономия затрат улучшает долгосрочную доходность. Технологические обновления поддерживают премиальное ценообразование.

Сегментация рынка

По типу инфраструктуры

Электрическая и механическая инфраструктура доминируют в капитальных затратах из-за потребностей в электроэнергии и охлаждении. За ними следует ИТ и сетевая инфраструктура с высоким спросом со стороны гипермасштабных и колокационных операторов. Гражданские и структурные компоненты поддерживают масштабируемый дизайн объектов. Рынок инфраструктуры дата-центров во Вьетнаме показывает более высокую долю электрических систем из-за необходимости в резервировании. Рост связан с увеличением плотности стоек и стандартов времени безотказной работы. Интегрированная доставка инфраструктуры улучшает скорость развертывания. Инвесторы предпочитают сбалансированные портфели инфраструктуры для контроля рисков.

По электрической инфраструктуре

Системы ИБП и блоки распределения электроэнергии занимают основную долю. Системы хранения энергии на батареях приобретают значение для устойчивости. Подключения к электросети остаются критически важными для выбора площадки. Переключатели поддерживают уверенность в безотказной работе. Рынок инфраструктуры дата-центров во Вьетнаме подчеркивает надежность электрических систем. Рост соответствует более высоким уровням доступности. Принятие систем хранения энергии поддерживает стабильность сети. Электрические обновления стимулируют циклы повторных инвестиций.

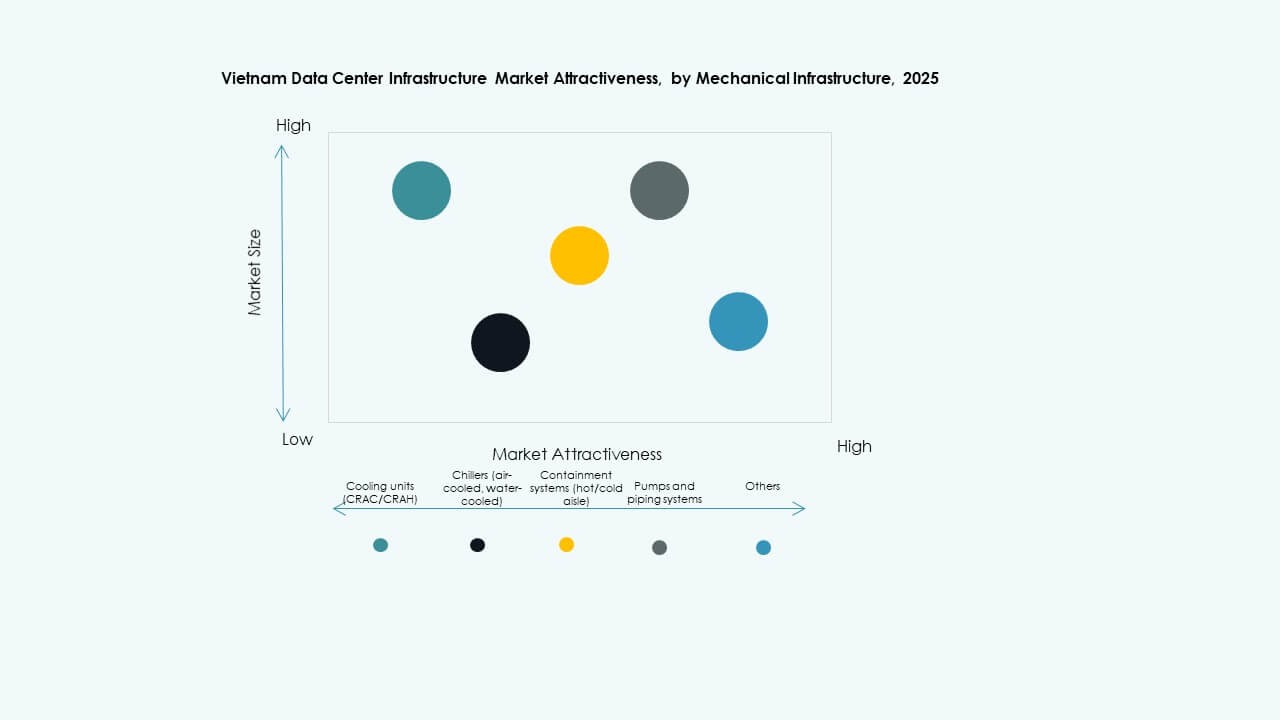

По механической инфраструктуре

Охлаждающие установки и чиллеры ведут спрос в сегменте. Системы изоляции повышают эффективность. Насосы и трубопроводы обеспечивают тепловую стабильность. Рынок инфраструктуры дата-центров во Вьетнаме принимает передовые схемы охлаждения. Высокоплотные нагрузки стимулируют инновации. Механические системы значительно влияют на эксплуатационные расходы. Эффективные дизайны получают предпочтение операторов. Рост следует за увеличением мощности стоек.

По гражданской / структурной и архитектурной

Надстройка и оболочки зданий доминируют в затратах. Модульные системы быстро принимаются. Поднятые полы поддерживают эффективность кабельной разводки. Фундаменты учитывают требования к нагрузке. Рынок инфраструктуры дата-центров во Вьетнаме предпочитает гибкие гражданские проекты. Быстрое строительство поддерживает масштабирование мощности. Структурная устойчивость улучшает срок службы активов. Эффективность дизайна влияет на капитальную эффективность.

По ИТ и сетевой инфраструктуре

Серверы и сетевое оборудование занимают наибольшую долю. Спрос на хранение данных растет вместе с увеличением объемов данных. Кабельные системы поддерживают высокоскоростные соединения. Стойки адаптируются к более высоким плотностям. Рынок инфраструктуры дата-центров во Вьетнаме отражает быстрые циклы обновления ИТ. Спрос на гипермасштаб ускоряет обновления. Производительность сети формирует удовлетворенность арендаторов. Этот сегмент тесно связан с ростом облачных технологий.

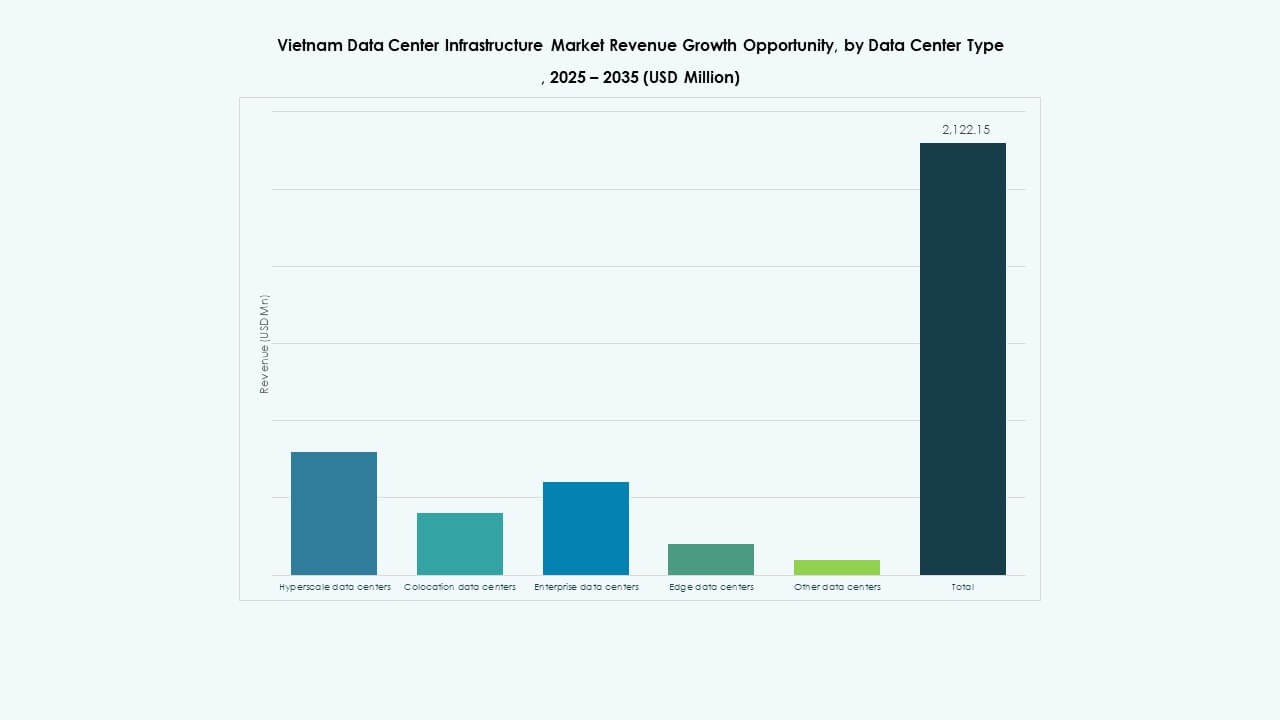

По типу дата-центра

Колокационные дата-центры лидируют по доле рынка. Гипермасштабные объекты показывают самый быстрый рост. Корпоративные центры поддерживают стабильный спрос. Периферийные сайты постепенно расширяются. Рынок инфраструктуры дата-центров во Вьетнаме выигрывает от смешанных типов объектов. Колокация привлекает разнообразных арендаторов. Гипермасштаб стимулирует инвестиции в масштабирование. Периферия поддерживает услуги с критически низкой задержкой.

По модели доставки

Проекты по модели “дизайн-строительство” и “под ключ” доминируют. Модульные заводские решения набирают популярность. Проекты по модернизации растут в устаревших объектах. Управление строительством подходит для сложных построек. Рынок инфраструктуры дата-центров во Вьетнаме предпочитает интегрированную доставку. Более быстрое выполнение снижает риски. Модели “под ключ” привлекают иностранных инвесторов. Гибкость доставки поддерживает разнообразные масштабы проектов.

По типу уровня

Объекты Tier III занимают наибольшую долю. Внедрение Tier IV растет для критически важных задач. Tier II обслуживает потребности предприятий. Tier I остается ограниченным. Рынок инфраструктуры дата-центров во Вьетнаме стремится к более высокому времени безотказной работы. Финансовые и облачные клиенты требуют устойчивости. Более высокие уровни увеличивают капиталоемкость. Обновления уровней поддерживают премиальное ценообразование.

Региональные Инсайты

Региональные Инсайты

Южный Вьетнам удерживает более половины национальной мощности. Хошимин лидирует с высокой плотностью предприятий и операторов связи. Он привлекает инвестиции в колокацию и гипермасштабные центры. Рынок инфраструктуры дата-центров во Вьетнаме выигрывает от региональной связности. Промышленные и цифровые услуги поддерживают спрос. Рыночная доля остается доминирующей благодаря зрелости экосистемы.

- Например, FPT Telecom открыл дата-центр Fornix HCM02 с вместимостью 3600 стоек, поддерживающий крупномасштабные корпоративные и облачные нагрузки.

Северный Вьетнам составляет значительную часть мощности. Ханой поддерживает государственные и финансовые нагрузки. Цифровизация государственного сектора стимулирует стабильный спрос. Рынок инфраструктуры дата-центров во Вьетнаме здесь демонстрирует стабильный рост. Близость к центрам принятия решений поддерживает требования к соблюдению норм. Северные объекты сосредоточены на безопасном хостинге.

Центральный Вьетнам занимает меньшую, но растущую долю. Дананг и близлежащие города становятся вторичными хабами. Потребности в восстановлении после катастроф и задержках вызывают интерес. Рынок инфраструктуры дата-центров во Вьетнаме постепенно расширяется в этом регионе. Низкие затраты на землю привлекают новых участников. Обновления инфраструктуры поддерживают будущий рост мощности.

- Например, дата-центры в Дананге спроектированы для поддержки высокой доступности и устойчивости для рабочих нагрузок по восстановлению после катастроф. Операторы позиционируют эти объекты для улучшения непрерывности обслуживания и региональной избыточности.

Конкурентные Инсайты:

- Viettel IDC

- FPT Telecom

- VNPT

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- ABB

- Dell Inc.

Рынок инфраструктуры дата-центров во Вьетнаме демонстрирует сбалансированное сочетание местных операторов и глобальных технологических поставщиков. Отечественные компании, поддерживаемые телекоммуникациями, контролируют основную мощность и охват сети. Международные игроки поставляют критически важные системы электропитания, охлаждения и ИТ. Специалисты по колокации сосредоточены на плотности операторов и стандартах времени безотказной работы. Поставщики оборудования конкурируют за счет эффективности, надежности и поддержки обслуживания. Партнерства между местными операторами и глобальными поставщиками формируют выполнение проектов. Это приносит пользу от долгосрочных контрактов с корпоративными и облачными клиентами. Конкурентная сила зависит от масштаба, готовности к соблюдению норм и операционной производительности. Инвесторы отдают предпочтение компаниям с проверенной способностью к поставкам и расширению.

Последние события:

- В декабре 2025 года HITC и Evolution запустили совместное предприятие для создания крупных дата-центров в Ханое и Хошимине для поддержки облачных и AI-нагрузок.

- В октябре 2025 года Viettel IDC стала партнером Pinnacle Tier в программе Broadcom Advantage Partner Program для Юго-Восточной Азии, предлагая управляемые услуги частного облака VMware Cloud Foundation, включая варианты суверенного облака.

- В августе 2025 года LG CNS объявила о планах по разработке гипермасштабного AI дата-центра во Вьетнаме в сотрудничестве с VNPT и Korea Investment Real Asset Management.

- В августе 2025 года корпорация FPT открыла дата-центр Fornix HCM02, занимающий площадь 10,000 квадратных метров и вмещающий 3,600 стоек, что делает его одним из крупнейших дата-центров во Вьетнаме.