Sammanfattning:

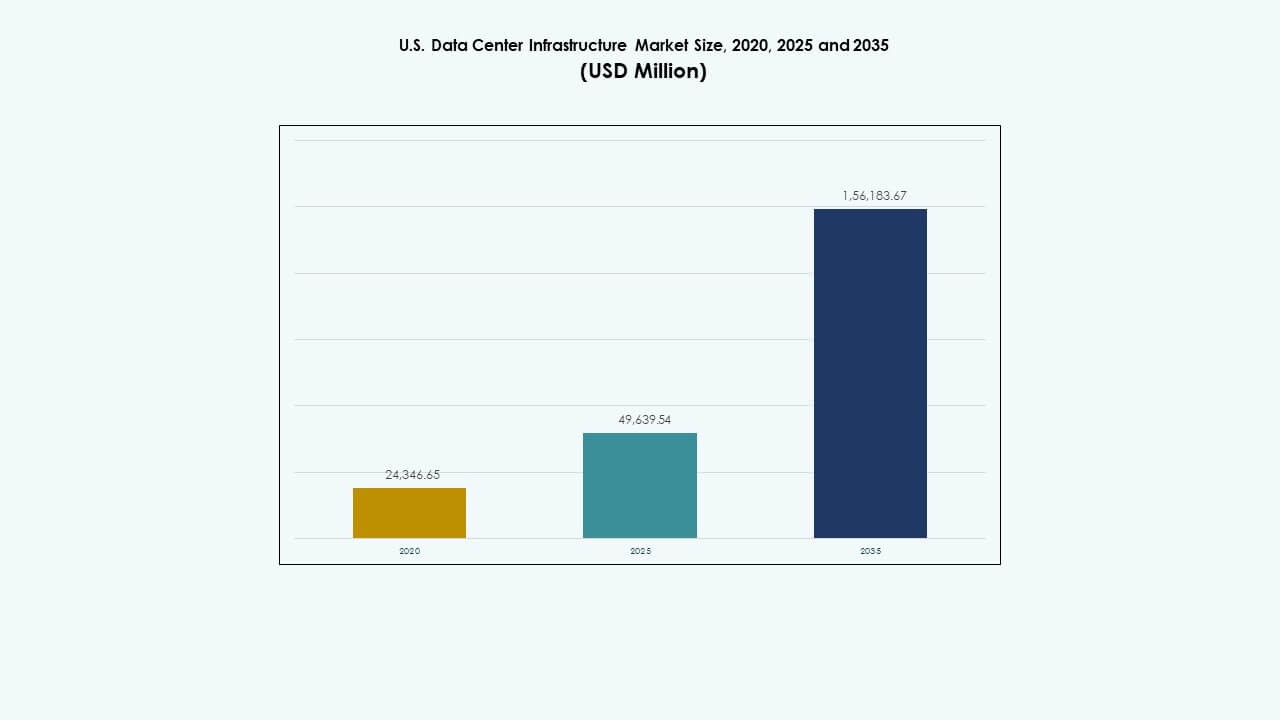

Den amerikanska marknaden för datacenterinfrastruktur värderades till 24 346,65 miljoner USD år 2020 och förväntas nå 49 639,54 miljoner USD år 2025 samt 156 183,67 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,06% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på den amerikanska marknaden för datacenterinfrastruktur 2025 |

49 639,54 miljoner USD |

| Den amerikanska marknaden för datacenterinfrastruktur, CAGR |

12,06% |

| Storlek på den amerikanska marknaden för datacenterinfrastruktur 2035 |

156 183,67 miljoner USD |

Marknaden växer genom stark adoption av energieffektiva kraftsystem, lösningar för vätskekylning och modulära byggteknologier. Innovation inom automation, edge computing och förnybar integration formar design och drift av datacenter. Det har strategisk betydelse för företag, investerare och molnleverantörer som söker skalbar, låg-latens och hållbar infrastruktur för att stödja digital transformation och nästa generations AI-ekosystem.

Regionalt leder nordost tack vare etablerade hyperskala-hubbar och tät nätverksinfrastruktur. Mellanvästern och Sun Belt-staterna framträder som konkurrenskraftiga tillväxtzoner drivna av lägre kostnader, tillgänglighet av kraft och tillgång till förnybar energi. Expanderande hyperskala- och colocation-projekt stärker landets övergripande dataresiliens. Framväxande kluster i Texas, Arizona och Ohio omvandlas till stora digitala korridorer som stödjer nationell anslutning och edge-expansion.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökande expansion av hyperskalaanläggningar och efterfrågan på molntjänster

Den amerikanska marknaden för datacenterinfrastruktur växer med den snabba expansionen av hyperskalaanläggningar som stöder globala molnleverantörer. Företag som Amazon, Google och Microsoft bygger storskaliga campus för att möta moln- och AI-arbetsbelastningar. Dessa utvecklingar kräver avancerade kraft-, kyl- och nätverkssystem. Ökande datakonsumtion och företagsdigitalisering stärker marknadens relevans. Investeringar gynnar modulär och skalbar infrastruktur. Det blir en grund för dataintensiva industrier. Statliga incitament främjar teknologitillverkning inom USA:s gränser. Sådan tillväxt lockar kontinuerligt kapitalinflöde till infrastrukturutveckling.

- Till exempel driver Amazon, Google och Microsoft tillsammans mer än 400 hyperskala-datacenter, vilket representerar cirka 59% av den globala hyperskala-kapaciteten. Pågående byggprojekt förväntas tillföra nästan 2 000 MW kraftkapacitet, vilket belyser den snabba globala expansionen av hyperskala-campus.

Skifte mot energieffektiva kraft- och kylteknologier

Datacenter över hela landet antar energieffektiva system för att minska driftskostnader. Operatörer ersätter äldre UPS-enheter med högeffektiva modulära system. Kylinnovationer som vätskebaserade system och frikylning minskar koldioxidavtryck. Den amerikanska datacenterinfrastrukturmarknaden gynnas av hållbarhetsmål som satts av stora företag. Det stärker efterlevnaden av statliga och federala energimandat. Partnerskap för förnybar energi ökar, vilket förbättrar långsiktig livskraft. Avancerade sensorer möjliggör prediktiv hantering av energianvändning. Smart nätanslutning säkerställer tillförlitlighet under högbelastningscykler. Dessa förändringar gör anläggningar mer motståndskraftiga och miljöanpassade.

Växande integration av automation och AI i infrastrukturhantering

Automation förbättrar drifttid och tillgångshantering i kritiska anläggningar. AI-driven programvara förutser potentiella fel och optimerar arbetsbelastningsfördelning. Den amerikanska datacenterinfrastrukturmarknaden bevittnar en växande integration av digitala tvillingar och smart övervakning. Det ökar operativ transparens och minskar manuell övervakning. Robotik hjälper till med fysisk underhåll, vilket ökar effektiviteten. Prediktiva analysplattformar säkerställer optimerad kylning och serveranvändning. Automation stödjer fjärrövervakning av distribuerade edge-platser. Denna digitala transformation förbättrar tillförlitligheten över storskaliga nätverk. Investerare ser denna automationsvåg som en prestationsmultiplikator.

Ökande edge-datacenter och regionala anslutningsexpansioner

Edge-anläggningar stödjer snabbare innehållsleverans och lägre latens. Telekomoperatörer och innehållsleverantörer expanderar lokala noder nära befolkningskluster. Den amerikanska datacenterinfrastrukturmarknaden gynnas av utrullningen av 5G och IoT-ekosystem. Det främjar kompakta, krafttäta platser i förorts- och landsbygdsområden. Lokaliserad infrastruktur förbättrar motståndskraft vid datatoppar. Kompakta modulära system förenklar distribution och skalning. Regionala operatörer ökar konkurrenskraften genom effektiv anslutning. Företag är beroende av dessa edge-expansioner för kontinuitet och hastighet. Edge-tillväxt kompletterar kärndatacenterinfrastrukturens tillväxt nationellt.

- Till exempel har AWS utökat sitt edge-datacenterfotavtryck till hundratals platser över hela USA, vilket gör det möjligt för slutanvändare att uppleva latensreduktioner vanligtvis under 10 millisekunder. Denna omfattande distribution stödjer 5G och IoT-ekosystem genom att tillhandahålla lokaliserad beräknings- och lagringskapacitet närmare befolkningscentra, vilket förbättrar innehållsleveranshastighet och tillförlitlighet.

Marknadstrender

Marknadstrender

Antagande av modulär och prefabricerad konstruktion för snabbare distribution

Modulär konstruktion blir det föredragna tillvägagångssättet för att minska byggtidslinjer. Prefabricerade enheter integrerar elektriska, mekaniska och nätverkskomponenter offsite. Den amerikanska datacenterinfrastrukturmarknaden återspeglar denna övergång mot flexibilitet och skalbarhet. Det stödjer fasutveckling i linje med efterfrågetillväxt. Modulära byggen minskar byggnadsrisker och kostnader. Datacenteroperatörer använder fabriksmonterade kapslar för konsekvens och kvalitetskontroll. Investerare prioriterar snabbare avkastning genom minskade ledtider. Dessa modulära system förenklar också framtida ombyggnader. Prefabricering utvecklas till en standard för högväxtzoner.

Ökat fokus på vätskekylning och avancerad termisk hantering

Operatörer antar vätskekylning för att hantera ökande serverdensiteter. Den amerikanska marknaden för datacenterinfrastruktur observerar en växande användning inom AI- och HPC-kluster. Vätskebaserade system förbättrar termisk kontroll i täta rackkonfigurationer. Immersions- och direkt-till-chip-kylning förbättrar energieffektiviteten. Dessa system minskar energiförbrukningen jämfört med traditionella CRAC-enheter. Datacenterutvecklare investerar i hybrida lösningar som kombinerar luft- och vätskekylning. Leverantörer utvecklar kompakta kylaggregat och adaptiv kylprogramvara. Energioptimering förblir ett stort fokus för kommande projekt. Denna förändring definierar framtiden för hållbar anläggningsdesign.

Växande roll för förnybar energi och koldioxidneutrala verksamheter

Hållbarhet dominerar infrastrukturplaneringen över hela USA. Den amerikanska marknaden för datacenterinfrastruktur rör sig mot campus som drivs av förnybar energi. Sol-, vind- och vattenkraftsbaserade energikontrakt stärker den operativa hållbarheten. Kraftköpsavtal (PPA) blir ett strategiskt investeringsverktyg. Stora operatörer siktar på att uppnå koldioxidneutralitet vid mitten av decenniet. Energilagringsintegration förbättrar nätstabiliteten. Gröna certifieringar förbättrar varumärkesimage och efterlevnadskredibilitet. Kraftdensitetsdesigner utvecklas för optimal effektivitet. Trenden omformar hur hyperskalare bygger och hanterar anläggningar.

Ökad efterfrågan på interkonnektivitet och fiberutbyggnadsprojekt

Ökande internettrafik driver fiberutbyggnad över delstaterna. Den amerikanska marknaden för datacenterinfrastruktur anpassar sig till efterfrågan på hög-hastighetsinterkonnektivitet. Edge- och regionala center är beroende av robust ryggradsanslutning. Fiberförlängningar stödjer molnutbytesnav och låglatenszoner. Telekompartnerskap möjliggör redundans och säker routing. Multi-tenant datacenter integrerar högbandbredds optiska nätverk. Statliga program finansierar bredbandsutveckling på landsbygden. Dessa anslutningsförbättringar lockar globala tjänsteleverantörer. Stark fiberinfrastruktur utgör grunden för nästa generation av digital handel.

Marknadsutmaningar

Stigande energikostnader och hållbarhetskrav

Energikostnadsvolatilitet påverkar lönsamheten över anläggningar nationellt. Den amerikanska marknaden för datacenterinfrastruktur står inför utmaningar från regionala energibrist. Operatörer möter strängare koldioxidkrav från federala och statliga myndigheter. Ombyggnad av befintliga byggnader för energieffektivitet ökar utgifterna. Förnybar integration kräver avancerad nätkoordinering och kapitalinvesteringar. Kylsystem kräver vattenbesparing i torkdrabbade regioner. Energilagringsanvändning är begränsad av initiala kostnader. Att upprätthålla drifttid mitt i energifluktuationer utmanar den operativa stabiliteten. Hållbarhetskrav fortsätter att omforma investeringsprioriteringar.

Ökad komplexitet i leveranskedjan och tillgången på kvalificerad arbetskraft

Förseningar i leveranskedjan förlänger leveransen av kritiska infrastrukturkomponenter. Den amerikanska marknaden för datacenterinfrastruktur kämpar med att få tag på halvledare, kablar och kylare i tid. Brist på arbetskraft inom byggnation och underhåll fördröjer projektens slutförande. Specialiserade tekniska färdigheter är fortfarande en bristvara över hela USA. Importberoende av specifika delar höjer kostnader och risker. Projekttidslinjer står inför osäkerhet på grund av prisinflation på material. Operatörer balanserar lokal upphandling med global upphandlingseffektivitet. Arbetskraftsutbildningsprogram syftar till att fylla kritiska ingenjörsluckor. Infrastrukturens tillväxt beror på att dessa begränsningar löses effektivt.

Marknadsmöjligheter

Marknadsmöjligheter

Expansion av AI, moln och edge-arbetsbelastningar skapar investeringsmöjligheter

Den amerikanska marknaden för datacenterinfrastruktur drar nytta av ökande AI- och molnarbetsbelastningar. Företag kräver högre beräkningsdensitet och låglatensmiljöer. Edge-expansioner öppnar möjligheter för lokala infrastrukturleverantörer. AI-fokuserade anläggningar lockar finansiering för vätskekylning och höghastighetsnätverk. Investeringsgrupper riktar in sig på skalbara och energieffektiva campus. Företag söker motståndskraftiga och flexibla byggnader för att matcha efterfrågans cykler. Nya aktörer fokuserar på hybridarkitekturer som integrerar edge- och hyperskalemodeller. Detta breda ekosystem genererar stadiga möjligheter för infrastrukturinvesteringar.

Ökat statligt stöd och incitament för grön energiintegration

Federala och statliga initiativ gynnar inhemsk infrastrukturproduktion. Den amerikanska marknaden för datacenterinfrastruktur drar nytta av incitament som stöder ren kraftanvändning. Skatteavdrag för förnybar integration uppmuntrar operatörer att avkarbonisera campus. Offentlig-privata samarbeten finansierar stora projekt för anslutning och hållbarhet. Operatörer säkrar finansiering för energieffektiva ombyggnader. Program för nätmodernisering förbättrar tillförlitligheten i urbana korridorer. Dessa insatser lockar utländska investeringar och påskyndar långsiktig anläggningsexpansion. Grön infrastrukturpolitikens anpassning ökar den nationella tillväxtpotentialen.

Marknadssegmentering

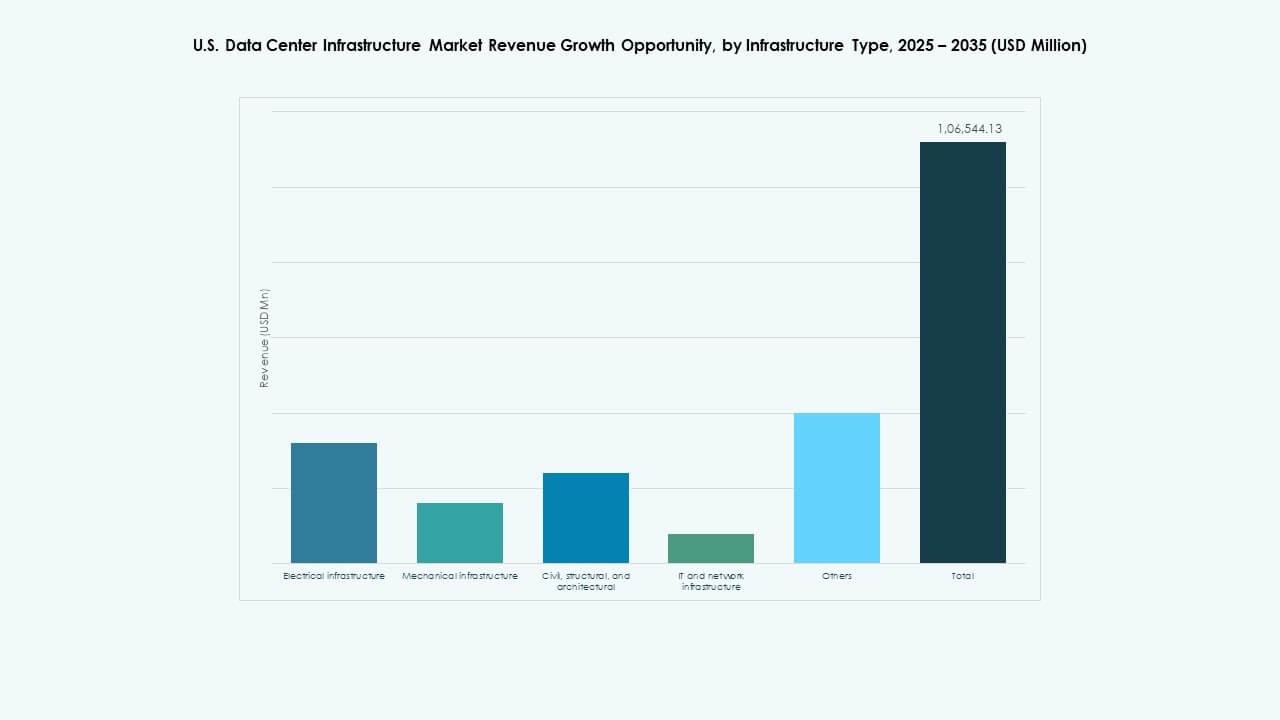

Efter Infrastrukturtyp

Elektrisk infrastruktur dominerar den amerikanska marknaden för datacenterinfrastruktur på grund av dess kritiska roll för driftsäkerhet. Anläggningar är beroende av effektiv kraftdistribution och redundanssystem. Mekaniska system, inklusive kylaggregat, följer tätt för att upprätthålla operativ stabilitet. Civila och arkitektoniska design utvecklas för att möta modulära byggbehov. IT- och nätverksinfrastruktur driver prestandaoptimering för AI-arbetsbelastningar. Varje typ bidrar unikt till att bygga effektiva, skalbara och motståndskraftiga miljöer.

Efter Elektrisk Infrastruktur

Avbrottsfri kraftförsörjning (UPS) system har en ledande andel på marknaden. Den amerikanska marknaden för datacenterinfrastruktur föredrar UPS-lösningar som säkerställer kontinuerlig drift under avbrott. Batterienergilagringssystem (BESS) växer snabbt på grund av förnybar integration. PDU:er och ställverk upprätthåller balanserat kraftflöde över komponenter. Anslutningar till elnätet förbättras genom smart övervakning. Överföringsbrytare säkerställer sömlösa övergångar under strömavbrott. Elektriska system förankrar operativ tillförlitlighet och långsiktig hållbarhet.

Av Mekanisk Infrastruktur

Kylaggregat som CRAC- och CRAH-system dominerar den mekaniska infrastrukturen. Den amerikanska datacenterinfrastrukturmarknaden är beroende av effektiv temperaturhantering för optimal prestanda. Luft- och vattenkylda kylaggregat expanderar tillsammans med inneslutningsdesigner. Pumpar och rörledningar stöder högdensitetskylningskretsar. Operatörer använder hybridkylning för AI- och HPC-belastningar. Modulsystem förenklar underhållet. Mekaniska designer betonar nu hållbarhet och resurseffektivitet.

Av Civil / Strukturell & Arkitektonisk

Superstruktur och byggnadshöljesystem leder i investeringsandel. Den amerikanska datacenterinfrastrukturmarknaden betonar motståndskraftig konstruktion för hållbarhet. Modulära och prefabricerade system påskyndar projektleverans. Grundläggningar och upphöjda golv möjliggör skalbara layouter. Arkitektoniska höljen förbättrar värmeisoleringen. Förberedelser av platsen följer strikta geotekniska och seismiska efterlevnadsstandarder. Avancerade designer förbättrar fysisk säkerhet och operativ effektivitet.

Av IT & Nätverksinfrastruktur

Servrar och nätverksutrustning dominerar utgifterna inom detta segment. Den amerikanska datacenterinfrastrukturmarknaden förlitar sig på snabb datahantering och säker anslutning. Lagringsutbyggnad stöder AI-, moln- och analysplattformar. Kablar och optiska fibrer säkerställer tillförlitliga kommunikationslänkar. Rack och höljen förbättrar hårdvaruorganisation och luftflöde. IT-system utvecklas mot hyperkonvergerade och mjukvarudefinierade modeller.

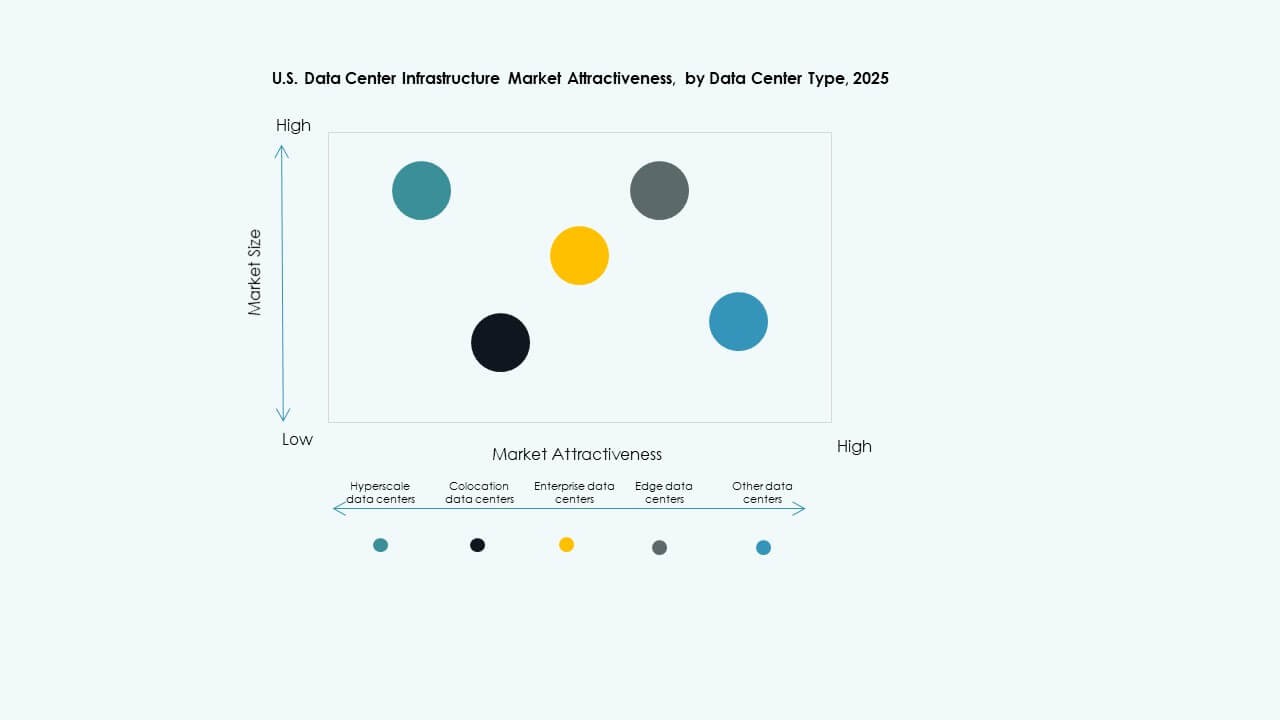

Av Datacentertyp

Hyperscale-datacenter leder marknadsutbyggnaden på grund av molnefterfrågan. Den amerikanska datacenterinfrastrukturmarknaden expanderar genom företags- och colocation-modeller. Edgecenter ökar för att möta regionala trafikbehov. Hybridarkitekturer vinner mark för flexibilitet. Företagsbyggen förblir viktiga för reglerade industrier. Investeringar diversifieras över typer för att möta arbetsbelastningsvariation.

Av Leveransmodell

Design-build eller EPC-ansatser dominerar på grund av projektkomplexitet. Den amerikanska datacenterinfrastrukturmarknaden drar nytta av nyckelfärdiga och modulära fabriksbyggda modeller. Byggledning stöder flerfasig expansion. Retrofitprojekt moderniserar äldre center. Modulära lösningar levererar snabbare utbyggnader till lägre kostnader.

Av Tier Typ

Tier 3-datacenter har den största marknadsandelen och erbjuder en balans mellan kostnad och tillförlitlighet. Den amerikanska datacenterinfrastrukturmarknaden visar ökande investeringar i Tier 4 för uppdragkritisk användning. Tier 1 och Tier 2 betjänar regionala och mindre arbetsbelastningar. Anläggningar med högre nivå säkerställer redundans och maximal drifttid. Operatörer föredrar skalbara och certifierade tier-arkitekturer.

Regionala Insikter

Nordöstra Regionen – Etablerade Nav med 45% Marknadsandel

Nordöst leder den amerikanska datacenterinfrastrukturmarknaden med täta utbyggnader i Virginia, New York och New Jersey. Stark fiberanslutning och närhet till finansiella och statliga institutioner driver dominansen. Tillgång till energi och avancerad kraftinfrastruktur stöder fortsatt investering. Norra Virginia förblir den största koncentrationen av hyperscale-anläggningar. Regionen drar nytta av robust fastighets- och molnekosystemmognad. Utvecklare utökar kapaciteten för att möta företagens digitala transformationsmål.

- Till exempel hade norra Virginia cirka 1 100 MW datacenterkapacitet under konstruktion och nästan 5 500 MW i utvecklingspipeline i mitten av 2025, med en total operativ kapacitet som överstiger 4 900 MW, enligt JLL.

Midwestregionen – Framväxande tillväxtcentra med 30% marknadsandel

Midwestregionen stärker sin roll genom investeringar i Ohio, Illinois och Michigan. Den amerikanska datacenterinfrastrukturmarknaden i detta område växer genom marköverkomlighet och tillgång till förnybar energi. Operatörer föredrar dessa zoner för skalbar expansion. Närheten till centrala anslutningsvägar säkerställer effektiv latenskontroll. Statliga incitament för hållbara byggen lockar hyperskalare. Nybyggnation i förortshubbar stödjer en balanserad nationell distribution. Infrastrukturens tillväxt stödjer edge-distribution och redundansnätverk.

- Till exempel lanserade Google en datacenterexpansion på 1,2 miljarder dollar i Mellanvästern i slutet av 2025, med inriktning på skalbara campus i områden som Columbus, Ohio, för att förbättra sammankopplingskapaciteten.

Västra och södra regionerna – Expanderande korridorer med 25% marknadsandel

De västra och södra staterna upplever betydande expansion ledd av Texas, Arizona och Kalifornien. Den amerikanska datacenterinfrastrukturmarknaden i dessa zoner drar nytta av gynnsamma klimat för fri luftkylning. Soltillgänglighet stödjer förnyelsebaserade campus. Texas och Arizona lockar investerare med lägre energikostnader och skatteförmåner. Kalifornien förblir nyckeln för innovationsfokuserade företag. Expanderande urbana korridorer stärker den långsiktiga marknadsnärvaron. Dessa regioner framträder som nya fokusområden för infrastrukturdiversifiering.

Konkurrensinsikter:

Konkurrensinsikter:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Företagsversion Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Oracle Corporation

Den amerikanska datacenterinfrastrukturmarknaden kännetecknas av stark konkurrens bland globala teknikledare och specialiserade infrastrukturleverantörer. Den betonar innovation inom energihantering, IT-hårdvara och modulär konstruktion. Företag stärker portföljer genom strategiska förvärv och hållbara produktlinjer. Schneider Electric och Vertiv leder inom kraft- och kylsystem, medan Cisco och Dell dominerar nätverks- och beräkningsinfrastruktur. Equinix och HPE expanderar genom colocation och edge-distributioner. Leverantörer fokuserar på automation, vätskekylning och hybrida arkitekturer för att fånga företagsbehov. Partnerskap med hyperskalare och energibolag förbättrar marknadsräckvidden. Konkurrenter siktar på högre effektivitet, snabbare distribution och lägre total ägandekostnad för att säkra långsiktiga kontrakt.

Senaste utvecklingen:

- I november 2025 meddelade Kaufman Development och Daniel Kaufman Ventures en strategisk expansion till datacenter och AI-infrastruktur över hela USA, vilket understryker fortsatt tillväxt och investeringar på datacentermarknaden som drivs av AI-efterfrågan.

- I oktober 2025 ledde BlackRock Inc.:s Global Infrastructure Partners ett förvärv på 40 miljarder dollar av Aligned Data Centers, vilket markerar den största affären inom datacentersektorn. Förvärvet inkluderar stöd från partners som Microsoft Corp. och Nvidia Corporation, vilket signalerar ett starkt investeringsintresse för AI-drivna datacenterinfrastrukturer.

- I maj 2025 tillkännagav Seagate provtagningen av sin senaste datalagringsplattform, Mozaic 4, som en del av innovationer som stöder datacenterinfrastruktur i USA och Irland, vilket återspeglar pågående produktutveckling i linje med föränderliga datakrav.

- I mars 2025 lanserade det amerikanska fastighetsbolaget Related Companies en ny datacenterutvecklingsenhet kallad Related Digital, med planer på att utveckla gigawattkapacitet över USA och Kanada, med målet att betjäna AI- och molnhyperskaleföretag med en kortsiktig utvecklingspipeline på 45 miljarder dollar totalt 5GW.

- I januari 2025 tillkännagav EDGNEX Data Centers av DAMAC ett expansionsprojekt på 20 miljarder dollar i USA med målet att lägga till 2 000 MW datacenterkapacitet, med investeringen förväntad att potentiellt fyrdubblas beroende på efterfrågan. Denna expansion stödjer tillväxten av hyperskala datacenterinfrastruktur i Sunbelt- och Mellanvästern-regionerna mitt i ökande AI-användning.