Verksamhetsöversikt:

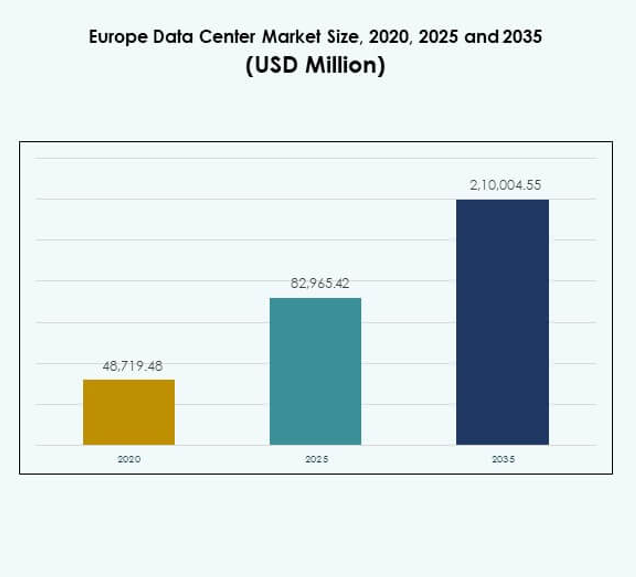

Storleken på marknaden för datacenter i Europa värderades till 48 719,48 miljoner USD år 2020 till 82 965,42 miljoner USD år 2025 och förväntas nå 210 004,55 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,68 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2025 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för datacenter i Europa 2025 |

82 965,42 miljoner USD |

| Marknad för datacenter i Europa, CAGR |

9,68% |

| Storlek på marknaden för datacenter i Europa 2035 |

210 004,55 miljoner USD |

Marknaden drivs av snabb teknikadoption, expanderande molnimplementeringar och ökande efterfrågan på AI-redo infrastruktur. Företag inom olika sektorer moderniserar IT-system, omfamnar edge computing och investerar i hållbara verksamheter. Innovation inom automation, vätskekylning och virtualisering stärker effektiviteten samtidigt som det möjliggör tjänster med låg latens. Marknaden för datacenter i Europa har strategisk betydelse för företag och investerare genom att stödja digitala ekonomier, säkra datasuveränitet och låsa upp nya möjligheter inom avancerad uppkoppling.

Geografiskt leder Västeuropa med stark infrastruktur och koncentration av hyperscale-hubbar i Tyskland, Storbritannien och Frankrike. Nordiska länder framträder som hållbarhetsledare genom att utnyttja förnybar energi och gynnsamma klimat för gröna datacenter. Södra och Östeuropa får fart med växande företagsdigitalisering, expansion av urban infrastruktur och stödjande regeringspolitik. Marknaden för datacenter i Europa drar nytta av olika regionala styrkor, vilket driver balanserad tillväxt över mogna och framväxande hubbar.

Marknadsdrivkrafter

Ökande digital transformation inom kärnindustrier

Marknaden för datacenter i Europa drivs av den snabba digitala omställningen inom bank, telekom, detaljhandel och tillverkning. Företag behöver säkra, högkapacitetsanläggningar för att stödja sina utvecklande digitala strategier. Den gynnas av ökande adoption av AI, IoT och avancerad analys som kräver omfattande lagrings- och datorkraft. Molnmigration förblir en stark möjliggörare och expanderar efterfrågan på skalbara arkitekturer. Investerare ser marknaden som en viktig port till långsiktig infrastrukturutveckling. Företag prioriterar pålitliga center för att förbättra motståndskraft och datatillgänglighet. Strategiska allianser mellan teknikföretag och företag accelererar innovation. Regeringsstöd för digital infrastruktur stärker tillväxtmomentum över hela kontinenten.

- Till exempel, den 1 juli 2025, konsoliderade Deutsche Telekom sina molnerbjudanden under varumärket “T Cloud”, vilket förenade Telekom Deutschland och T-Systems infrastruktur för att erbjuda suveräna, Europa-fokuserade molnlösningar.

Stark adoption av hyperscale- och edge computing-plattformar

Hyperscale-operatörer dominerar nya implementeringar genom att erbjuda skala, effektivitet och global uppkoppling. Marknaden för datacenter i Europa formas av ökande investeringar i modulära och edge-platser som möjliggör applikationer med låg latens. Den stödjer uppkomsten av 5G-drivna tjänster, immersiva medier och realtidsanalys. Företagsberoende av colocation-center ökar efterfrågan på flexibla och kostnadseffektiva operationer. Operatörer implementerar energieffektiva design för att minska driftskostnader och säkerställa efterlevnad. Edge-anläggningar i urbana hubbar stärker regional uppkoppling och affärskontinuitet. Gränsöverskridande digital handel skapar ytterligare investeringsmöjligheter. Molnadoption kombinerad med edge-expansion omdefinierar strategisk positionering för operatörer och intressenter.

- Till exempel, Equinix öppnade sitt FR13 IBX-datacenter i Frankfurt som en del av sitt Frankfurt Nord-Öst campus, och erbjuder 1 125 skåp och 7,75 MW IT-kapacitet med avancerade energieffektivitetsfunktioner.

Fokus på hållbar energieffektivitet och koldioxidneutralitetsmål

Marknaden påverkas starkt av hållbarhetsmål som driver konstruktionen av gröna datacenter. Marknaden för datacenter i Europa antar förnybara kraftlösningar för att uppfylla strikta utsläppsnormer. Den integrerar vätskekylning, AI-driven optimering och avancerade kraftförvaltningssystem. Företag väljer miljöcertifierade anläggningar för att anpassa sig till miljöansvar. Gröna investeringar lockar globala operatörer som söker pålitliga men hållbara tillväxtvägar. Tillgången på förnybar energi i de nordiska regionerna positionerar dem som föredragna platser. Det påskyndar Europas åtagande till koldioxidneutralitet genom att främja effektiva design. Reglerande ramar uppmuntrar adoption av cirkulära ekonomiprinciper i infrastrukturutveckling.

Ökande strategisk betydelse för företag och investerare

Datacenter är inte längre bara back-end stödsystem utan kärnmöjliggörare av digitala ekonomier. Marknaden för datacenter i Europa har strategisk relevans för teknikföretag, telekomaktörer och finansiella institutioner. Den driver gränsöverskridande samarbete och affärskontinuitet genom sammankopplade ekosystem. Investerare ser sektorn som en motståndskraftig tillgångsklass med stabil avkastning. Den skapar möjligheter för fusioner, förvärv och partnerskap över geografier. Företag drar nytta av flexibla leasingmodeller, vilket främjar skalbarhet. Stark efterfrågan från små och medelstora företag breddar intäktsbasen. Strategisk positionering över digitala korridorer stärker kontinentens konkurrensfördel.

Marknadstrender

Växande integration av artificiell intelligens i datacenteroperationer

AI-baserad automation omvandlar anläggningshantering, möjliggör prediktivt underhåll och energioptimering. Marknaden för datacenter i Europa integrerar AI för arbetsfördelning, felsökning och resursallokering. Den förbättrar operativ effektivitet samtidigt som den minskar risken för driftstopp. Smarta övervakningssystem höjer kundernas förtroende och servicekvalitet. Operatörer investerar i maskininlärning för att säkerställa bättre kapacitetsplanering. Trenden skapar smartare och smalare operationer som överensstämmer med hållbarhetsmål. Den stödjer också förbättrade cybersäkerhetsåtgärder genom anomaliupptäckt. AI fortsätter att forma både design och daglig hantering av moderna anläggningar.

Snabb expansion av colocation och molnanslutningstjänster

Företag föredrar i allt högre grad colocation-center för att sänka kapitalkostnader och få flexibla alternativ. Marknaden för datacenter i Europa visar ökande efterfrågan på multi-moln interkonnektivitet som stöder företagsarbetsbelastningar. Colocation-hubbar fungerar som portar för hybridarkitekturer som kombinerar lokala och molnresurser. Det tillåter företag att expandera internationellt utan att bygga egen infrastruktur. Operatörer expanderar korskopplingsalternativ för direkt åtkomst till hyperscale-molnleverantörer. Företag i reglerade sektorer antar säkra colocation-anläggningar för att säkerställa efterlevnad. Efterfrågan på skalbar hostingkapacitet växer med expansionen av digital handel. Trenden främjar fler partnerskap mellan colocation-leverantörer och telekomföretag.

Implementering av avancerade kyl- och kraftförvaltningssystem

Operatörer fokuserar på innovativ vätskekylning, nedsänkningsteknik och högdensitetskraftställ. Marknaden för datacenter i Europa upplever stark efterfrågan på effektiva termiska lösningar på grund av stigande energikostnader. Den integrerar avancerade luftflödessystem och modulära kylaggregat för tillförlitlighet. Operatörer antar AI-baserad kraftoptimering för att minimera slöseri. Grön vätgas och förnybar integration får också dragkraft. Urbana platser betonar kompakta men effektiva kylösningar. Applikationer för högpresterande databehandling kräver anpassade design. Hållbarhetsfokuserade investerare driver på för banbrytande uppgraderingar över kontinenten.

Ökande påverkan av 5G-nätverk på edge- och mikrodatacenter

Utbyggnaden av 5G ökar realtidsapplikationer i autonoma fordon, spel och smarta städer. Marknaden för datacenter i Europa drar nytta av expansionen av edge- och mikrodatacenter. Den säkerställer ultra-låg latens och förbättrad regional uppkoppling. Telekomoperatörer samarbetar med datacenterföretag för att vara värd för 5G-arbetsbelastningar. Urbana kluster kräver kompakta modulära lösningar för täta befolkningshubbar. Företag utnyttjar edge-platser för att förbättra kundupplevelsen. Regeringar främjar nätverksuppgraderingar som stödjer smart infrastruktur. Synergier mellan telekom och digital infrastruktur påskyndar marknadsutvecklingen.

Marknadsutmaningar

Höga driftskostnader och energiförbrukningsproblem

Marknaden för datacenter i Europa står inför betydande utmaningar på grund av höga energikostnader och resursintensitet. Den kräver konstant investering i kraftoptimering och kylinfrastruktur. Operatörer balanserar kapacitetsutbyggnad med stigande elkostnader. Miljöregler ökar efterlevnadskostnaderna över regioner. Integration av förnybar energi kräver initialt kapital och långsiktig planering. Datacenteroperatörer måste säkerställa tillförlitlighet samtidigt som de minskar miljöpåverkan. Kostnadsbördan är särskilt hög i Västeuropa. Begränsad marktillgång i urbana hubbar förstärker ytterligare driftsutmaningar.

Intensifierad konkurrens och regleringskomplexitet över subregioner

Den konkurrensutsatta landskapet är trångt med hyperscale-, colocation- och lokala företagsoperatörer. Marknaden för datacenter i Europa påverkas av strikta regleringar om datasuveränitet och miljönormer. Operatörer måste anpassa sig till landsspecifika policyer som skiljer sig över subregioner. Ökad konkurrens sänker marginalerna och tvingar till kontinuerlig innovation. Marknadsinträdesbarriärer förblir höga för mindre företag. Regeringar kräver striktare efterlevnad av dataskydd och koldioxidavtryck. Blandningen av olika rättsliga miljöer komplicerar gränsöverskridande operationer. Företag måste snabbt anpassa strategier för att upprätthålla lönsamhet i denna miljö.

Marknadsmöjligheter

Expanderande molnadoption och investeringar i digital infrastruktur

Marknaden för datacenter i Europa har starka möjligheter från ökande molnmigration och expansion av digitala tjänster. Den gynnas av stigande efterfrågan inom finans, hälso- och sjukvård och regering. Multinationella företag expanderar närvaro genom regionala hostingpartnerskap. Den möjliggör för små och medelstora företag att skala verksamheten utan tung kapitalinvestering. Regeringar främjar digitala först-politik som skapar gynnsamma miljöer. Molnadoption accelererar nya colocation- och hyperscale-projekt. Förnybarhetsdrivna anläggningar ökar investeringsattraktiviteten. Edge-datacenter i urbana kluster öppnar ytterligare vägar för framtida tillväxt.

Adoption av framväxande teknologier och branschspecifika lösningar

Sektorer som media, hälso- och sjukvård och tillverkning efterfrågar AI-aktiverade, branschanpassade datacenter. Marknaden för datacenter i Europa drar nytta av IoT, AR/VR och blockkedjeintegration. Den stödjer arbetsbelastningar som kräver säkra, låg-latenslösningar. Modulära design möter behoven hos snabbt växande företag. AI och automation lockar investerare som söker effektiva modeller. Partnerskap med telekomleverantörer förbättrar 5G-tjänsteleverans. Anpassade erbjudanden förbättrar kundförvärv och retention. Tillväxtmöjligheter multipliceras när industrier digitaliserar sina operationer i stor skala.

Marknadssegmentering

Efter komponent

Hårdvara dominerar marknaden för datacenter i Europa och innehar den största andelen på grund av ökande efterfrågan på servrar och lagring. Kyl- och kraftsystem står också för betydande investeringar drivna av effektivitetsbehov. Mjukvarulösningar som DCIM och orkestreringsplattformar expanderar stadigt för att förbättra hanteringen. Tjänster inklusive konsultation och hanterade operationer får dragkraft när företag outsourcar icke-kärnfunktioner. Segmentet blomstrar på hybridadoption och multi-molntillväxt.

Efter datacentertyp

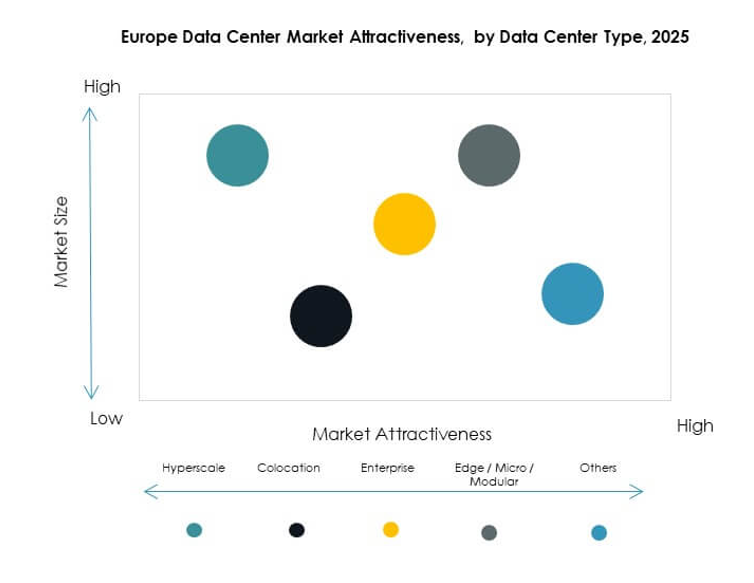

Hyperscale-anläggningar leder marknaden för datacenter i Europa, drivna av globala molnleverantörer och teknikjättar. Colocation-center följer tätt med stark adoption över företag som söker skalbara lösningar. Företagsdatacenter har en mindre men stabil andel och betjänar äldre infrastruktur. Edge- och modulära datacenter är framväxande segment som får dragkraft med 5G-utbyggnad. Mega-anläggningar fortsätter att expandera i Västeuropa. Moln- och internetdatacenter växer också snabbt för att stödja utvecklande arbetsbelastningar.

Efter implementeringsmodell

Molnbaserade modeller leder marknaden för datacenter i Europa, stödda av multi-moln och SaaS-adoption. Hybridmodeller får stark dragkraft när företag kombinerar flexibilitet med kontroll. Lokala implementeringar behåller relevans i reglerade sektorer som kräver datasuveränitet. Företag investerar i privata molnalternativ inom colocation-upplägg. Det stödjer affärskontinuitet genom distribuerad implementering. Efterfrågan påverkas av vertikalspecifika behov. Hybrid förblir den snabbast växande modellen på grund av sin balanserade strategi.

Efter företagsstorlek

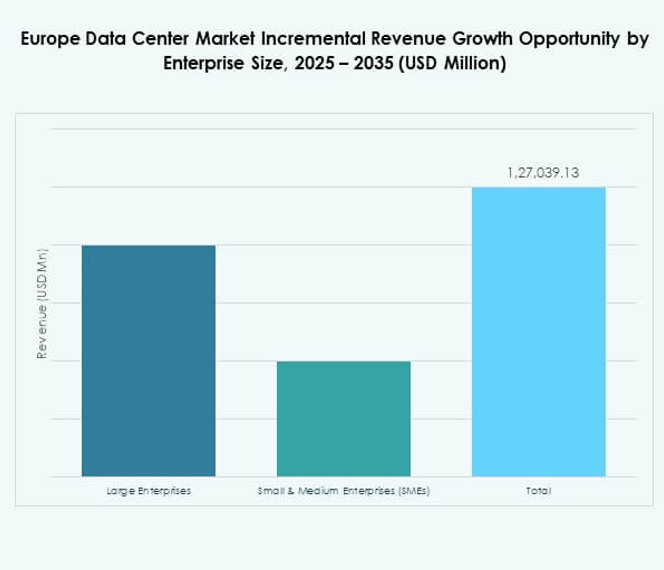

Stora företag dominerar marknaden för datacenter i Europa med större investeringskapacitet och digitala behov. Små och medelstora företag visar ökande adoption genom kostnadseffektiva colocation- och hanterade tjänster. Det möjliggör för mindre företag att få tillgång till företagsklassad infrastruktur. Små och medelstora företag drar nytta av flexibel prissättning och skalbara molnalternativ. Företag över industrier antar hybridinfrastruktur