Sammanfattning:

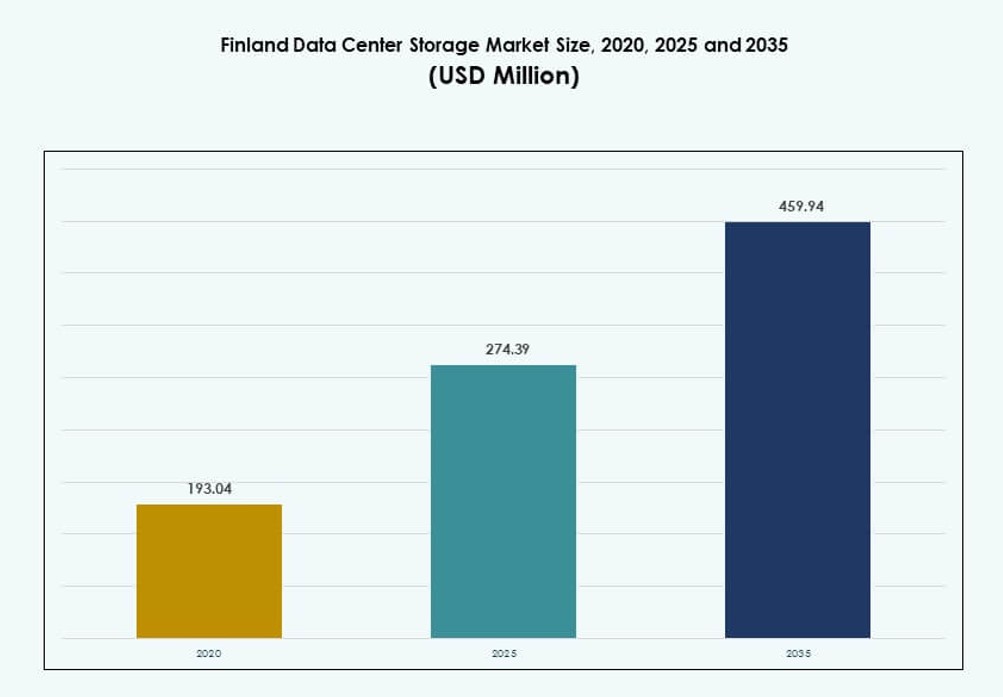

Storleken på marknaden för datacenterlagring i Finland värderades till 193,04 miljoner USD år 2020 till 274,39 miljoner USD år 2025 och förväntas nå 459,94 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 5,24% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för datacenterlagring i Finland 2025 |

274,39 miljoner USD |

| Marknad för datacenterlagring i Finland, CAGR |

5,24% |

| Storlek på marknaden för datacenterlagring i Finland 2035 |

459,94 miljoner USD |

Snabb digitalisering inom företag och offentliga sektorer driver efterfrågan på avancerad datalagringsinfrastruktur. Företag i Finland antar flashlagring, mjukvarudefinierade plattformar och hybrida arkitekturer för att hantera högpresterande arbetsbelastningar. Innovation inom edge computing, AI och datakompatibilitet omformar lagringsprioriteringar. Operatörer implementerar modulära och skalbara system som överensstämmer med gröna energistandarder. Detta gör marknaden strategisk för både inhemska och internationella investerare som fokuserar på tillförlitlighet och hållbarhet.

Södra Finland, särskilt Helsingfors storstadsområde, dominerar lagringsmarknaden tack vare robust anslutning och tillgång till el. Sekundära nav som Tammerfors och Åbo expanderar med lokala implementeringar för att möta växande företagsbehov. Norra regioner som Uleåborg framträder på grund av strategiska projekt som kombinerar datacenter och energilagring. Denna regionala mångfald stärker Finlands position som ett balanserat och framtidsredo digitalt infrastrukturcentrum.

Marknadsdynamik:

Marknadsdrivkrafter

Snabb företagsdigitalisering och övergången till nästa generations lagringsinfrastruktur

Finlands dataintensiva industrier skalar upp IT-arbetsbelastningar, vilket driver högre efterfrågan på modern lagring. Företag uppgraderar äldre infrastruktur för att stödja molnbaserade applikationer och edge-tjänster. Denna migration påskyndar antagandet av mjukvarudefinierad lagring och hyperkonvergerade system. Företag söker låg latens och hög genomströmning för AI, analys och IoT. Marknaden för datacenterlagring i Finland speglar ett växande behov av skalbara och flexibla lösningar. Molnleverantörer och hyperskaliga operatörer expanderar sina infrastrukturfotavtryck. Dessa trender förbättrar digital beredskap för lokala och globala företag. Investerare ser landet som en tillförlitlig marknad för långsiktiga digitala lagringsinvesteringar. Offentliga och privata sektorer prioriterar båda motståndskraftiga och energieffektiva lagringsmodeller.

Integration av grön energi och miljövänlig datalagringsinfrastruktur

Finlands starka bas av förnybar energi gör det till en gynnsam plats för hållbara lagringssystem. Operatörer prioriterar låga koldioxidutsläpp och energieffektiva teknologier. Användningen av fri kylning, vätskekylning och lågutsläppskraftkällor stödjer hållbara datadriftslösningar. Datacenter i Finland anpassar sig till EU:s gröna digitala agenda. Marknaden antar lösningar som balanserar prestanda och hållbarhetsmål. Detta dubbla fokus attraherar ESG-inriktade investerare och företagskunder. Det stärker förtroendet för datainfrastruktur bland intressenter. Finland Data Center Storage Market vinner relevans genom att erbjuda grönare alternativ till andra europeiska nav. Förändringen stärker Finlands position som en ansvarsfull och effektiv datacenterdestination.

- Till exempel tillhandahåller Storadera S3-kompatibel objektlagring från Hetzners datacenter i Finland, som drivs med 100% förnybar energi. Tjänsten riktar sig till MSP:er och europeiska företag som söker skalbar och efterlevnadssäker molnlagring.

Statliga incitament och stark anslutning driver infrastrukturinvesteringar

Regeringen stödjer datainfrastruktur genom skatteincitament och zonflexibilitet. Dessa policyer attraherar internationella colocation- och molnaktörer att expandera i Finland. Landet erbjuder också pålitlig fiberanslutning och närhet till viktiga EU-marknader. Strategiska initiativ som Aurora Line-projektet stärker gränsöverskridande digitala rutter. Dessa element gör Finland till ett konkurrenskraftigt lagringsnav för regional och global åtkomst. Finland Data Center Storage Market drar nytta av minskad latens och förbättrad tillgänglighet. Operatörer investerar i Tier III och IV-anläggningar som uppfyller internationella säkerhetsstandarder. Starka regulatoriska ramar och dataskyddslagar lägger till ytterligare ett lager av förtroende. Dessa faktorer ökar investerarnas intresse för hög tillgänglighet lagringstillgångar.

- Till exempel fick FCDC Corp utvecklingsgodkännande 2025 för en 66 000 kvadratmeter stor datacentercampus i Vasa, som stöder skalbar lagringsinfrastruktur och direkt tillgång till nordiska fiberkorridorer för hög hastighet företagsanslutning.

Växande roll för AI, ML och Edge-arbetsbelastningar accelererar lagringsanvändning

Artificiell intelligens och maskininlärningsarbetsbelastningar genererar massiva datavolymer som kräver avancerad lagring. Finlands tekniska ekosystem antar AI i stor skala inom sektorer som hälso- och sjukvård och smarta städer. Edge-datacenter nära befolkningscentra hanterar realtidsbearbetning och lokal caching. Dessa förändringar kräver hög IOPS-lagring och intelligenta dataplattformar. Leverantörer i Finland distribuerar flash-arrayer, objektlagring och mjukvarudrivna plattformar. Detta stödjer dynamiska arbetsbelastningar utan att kompromissa med hastighet eller kapacitet. Finland Data Center Storage Market anpassar sig snabbt för att stödja framväxande digitala behov. Det möjliggör framtidssäker arkitektur för företagsinnovation. Efterfrågan kommer att fortsätta öka med expansionen av AI och automationsteknologier.

Marknadstrender

Hög efterfrågan på All-Flash och NVM

e-baserad lagring för att stödja prestandakrävande arbetsbelastningar

All-flash-arrayer och NVMe-baserad lagring ersätter traditionella enheter i datacenter i Finland. Dessa teknologier levererar snabbare genomströmning, förbättrad latens och energibesparingar. De stödjer moderna applikationer som realtidsanalys och mediebehandling. Flashlagring antas inom BFSI, telekom och offentliga sektorer för kritiska applikationer. Leverantörer erbjuder nu nivåindelade lösningar som kombinerar SSD och HDD för kostnadseffektivitet. Den finska datacenterlagringsmarknaden skiftar mot flash som standardmedium. Trenden stödjer gröna datormål samtidigt som prestandan förbättras. Företag väljer i allt högre grad flashbaserad lagring för att möta digitala accelerationsmål. Det driver både modernisering och energieffektivitet.

Molnbaserade arbetsbelastningar påverkar övergången till mjukvarudefinierade och hyperkonvergerade arkitekturer

Molnbaserade applikationer dominerar företagens IT-planer i Finland och driver lagringsmodernisering. Mjukvarudefinierad lagring (SDS) och hyperkonvergerad infrastruktur (HCI) möjliggör skalbara modeller för offentliga och privata moln. Dessa plattformar minskar hårdvaruberoendet och förbättrar dataflexibiliteten. IT-team drar nytta av central hantering, automatisering och realtids skalning. Hybridutbyggnader som kombinerar lokala och molnsystem blir standard. Den finska datacenterlagringsmarknaden utvecklas mot flexibla, arbetsbelastningscentrerade lösningar. Tjänsteleverantörer skräddarsyr erbjudanden för AI-, IoT- och big data-användningsfall. SDS-plattformar hjälper till att optimera infrastrukturkostnader samtidigt som kontrollen bibehålls. Antagandet av molnbaserad lagring kommer fortsätta att forma produktstrategier.

Växande investeringar i edge-datacenter driver lokaliserad lagringsbehov

Edge computing får fotfäste inom hälso- och sjukvård, detaljhandel och industriella applikationer i Finland. Dessa industrier kräver låg latens och säker datalagring nära användningspunkten. Edge-datacenter i urbana och avlägsna regioner lagrar och bearbetar realtidsdata lokalt. Lagringssystem med små fotavtryck och hög motståndskraft är efterfrågade. Den finska datacenterlagringsmarknaden anpassar sig till decentraliserade infrastrukturtrender. Leverantörer tillhandahåller modulära, edge-redo lagringslösningar integrerade med edge-beräkning. Denna decentralisering minskar bandbreddstrycket och förbättrar slutanvändarupplevelser. Trenden stöds av smarta stadsprojekt och 5G-utbyggnader. Efterfrågan på edge-lagring förväntas öka med bredare IoT-antagande.

Datasuveränitet, efterlevnad och backup driver efterfrågan på lokaliserade lagringsmodeller

Företag prioriterar datalokalisering och backup för att uppfylla EU:s efterlevnadsstandarder. GDPR-regler ökar efterfrågan på inhemsk lagringsinfrastruktur. Finska organisationer söker säker, efterlevnadskompatibel lagring för känslig data, särskilt inom hälso- och sjukvård och finans. Backup- och katastrofåterställningslösningar blir mer relevanta i takt med ökande cyberhot. Den finska datacenterlagringsmarknaden adresserar dessa behov genom lokaliserade moln och privat hosting. Leverantörer erbjuder avancerad kryptering, data livscykelhantering och regulatoriska rapporteringsfunktioner. Organisationer bygger motståndskraft genom redundanta lagringsnoder och DR-platser. Fokuset på datasuveränitet driver tillväxten i säkra lagringsutbyggnader. Detta överensstämmer med företagens riskminimering och juridiska efterlevnadsmål.

Marknadsutmaningar

Höga kostnader för teknikuppgraderingar och begränsad tillgång på kvalificerad arbetskraft

Införandet av avancerad lagringsinfrastruktur innebär ofta höga kapital- och driftskostnader. Mindre företag i Finland har svårt att uppgradera till flashbaserade eller programvarudefinierade system. Kostnadshantering blir svårare med frekventa teknikuppdateringscykler. Datacenter står också inför en brist på talanger inom områden som lagringsarkitektur och molnorkestrering. Bristen på kvalificerade yrkesverksamma fördröjer projektimplementering och optimering. Finland Data Center Storage Market påverkas av denna brist på teknisk kapacitet. Leverantörer måste investera i lokal utbildning, support och hanterade tjänster. Dessa begränsningar begränsar hur snabbt lagringsinfrastrukturen kan utvecklas. Marknadens skalbarhet beror på att övervinna dessa arbetskrafts- och kostnadsbarriärer.

Geografiska och klimatmässiga begränsningar för utbredd infrastrukturutbyggnad

Även om Finland erbjuder naturliga fördelar som ett kallt klimat, utgör dess geografiska spridning logistiska problem. Avlägsna och landsbygdsområden saknar ofta den infrastruktur som krävs för storskaliga datacenter. Fiberanslutning och konsekvent strömförsörjning kanske inte når alla potentiella platser. Detta begränsar den enhetliga utplaceringen av lagringsinfrastruktur över landet. Finland Data Center Storage Market står inför hinder för att betjäna decentraliserade arbetsbelastningar. Det kan begränsa tjänstetillgängligheten till Tier II- och III-städer. Operatörer står också inför höga kostnader för att bygga i glesbefolkade regioner. Expansionen är fokuserad på viktiga urbana zoner, vilket leder till kapacitetskluster.

Marknadsmöjligheter

Ökad efterfrågan på AI-redo infrastruktur skapar nya tillväxtmöjligheter för lagring

AI- och analysarbetsbelastningar behöver specialiserad lagring med hög genomströmning och låg latens. Finlands forskningssektor och smarta stadsprojekt driver intresset för AI-redo lagring. Leverantörer kan erbjuda lösningar optimerade för inferens, träning och modellhantering. Detta öppnar nya möjligheter inom utbildning, tillverkning och offentliga tjänster. Finland Data Center Storage Market kan skala genom att stödja utvecklande AI-implementeringar. Flashlagring, GPU-optimerade arrays och datalakes kommer att se stark adoption. Det förbättrar Finlands digitala konkurrenskraft och öppnar exportpotential för lagringsinnovation.

Investerare med fokus på hållbarhet och tillväxt av gröna datacenter driver långsiktiga utsikter

Globala ESG-investerare söker koldioxidsnål lagringsinfrastruktur på utvecklade marknader. Finlands gröna energimix och kalla klimat ger det en konkurrensfördel. Operatörer kan utnyttja dessa styrkor för att marknadsföra hållbar lagring som en tjänst. Regeringsstöd för cirkulär ekonomi och smart energi ökar ytterligare intresset. Finland Data Center Storage Market är i linje med gröna digitala strategier. Lagringsleverantörer kan samarbeta med gröna datacenterleverantörer för att samutveckla effektiva system. Dessa synergier skapar nya kanaler för internationella partnerskap och finansiering.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring fortsätter att tjäna arkiv- och mindre tidskänsliga tillämpningar över olika branscher. Däremot leder all-flash-lagring den finska datacenterlagringsmarknaden tack vare snabbare dataöverföring och låg latens. Hybridlagringssystem som kombinerar flash och HDD växer bland medelstora företag som söker balans mellan kostnad och prestanda. All-flash står för den största intäktsandelen, drivet av dess prestanda inom AI, analys och realtidsapplikationer. Andra lagringstyper som objekt- och blocklagring ser också integration i moderna implementeringar.

Efter Lagringsimplementering

Storage Area Network (SAN) system dominerar marknaden, särskilt i storskaliga företagsmiljöer som behöver hög tillgänglighet. SAN möjliggör effektiv dataöverföring av block, vilket gör det viktigt för kritiska applikationer inom telekom och finans. Network-attached Storage (NAS) föredras i innehållsdrivna sektorer som utbildning och media. Direct-attached Storage (DAS) minskar men används fortfarande i äldre eller kantmiljöer. Den finska datacenterlagringsmarknaden skiftar mot hybridmodeller som kombinerar NAS och SAN för flexibilitet.

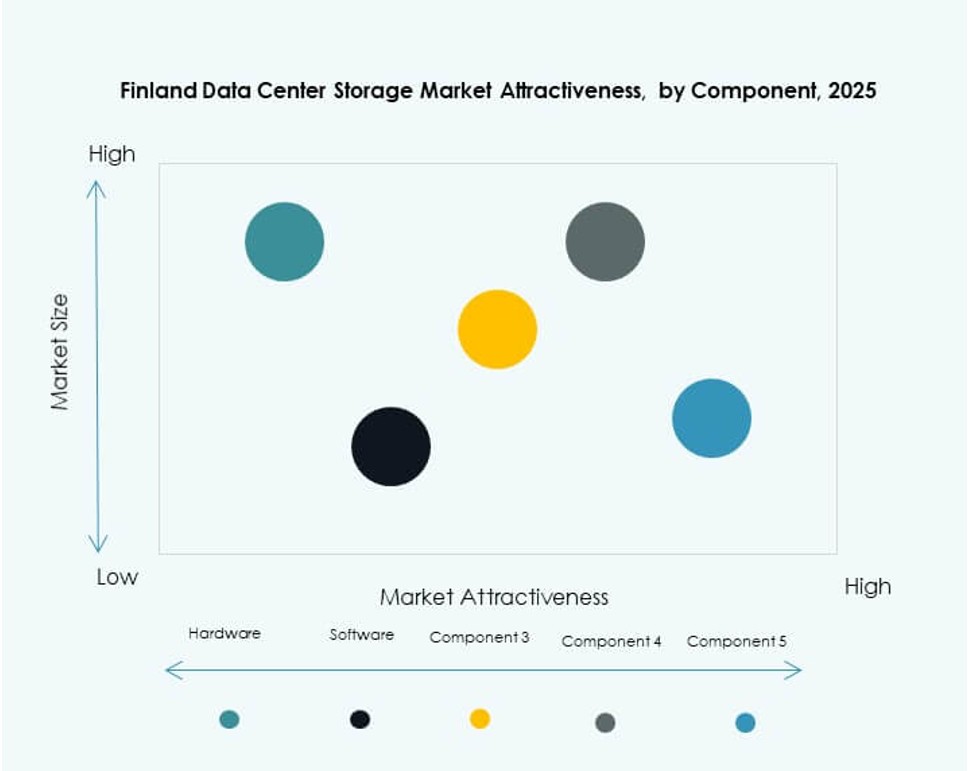

Efter Komponent

Hårdvara har den största andelen på den finska datacenterlagringsmarknaden och omfattar servrar, lagringsenheter, höljen och kontroller. Ökad efterfrågan på SSD:er och flashmoduler ökar hårdvaruförsäljningen. Programvarukomponenter växer på grund av efterfrågan på SDS, datamanagement och automatiseringsplattformar. Kombinationen av båda är avgörande för att bygga skalbar, flexibel lagringsinfrastruktur. Programvara möjliggör också centraliserad kontroll och katastrofåterställning. Investeringar i AI-driven lagringsprogramvara ökar.

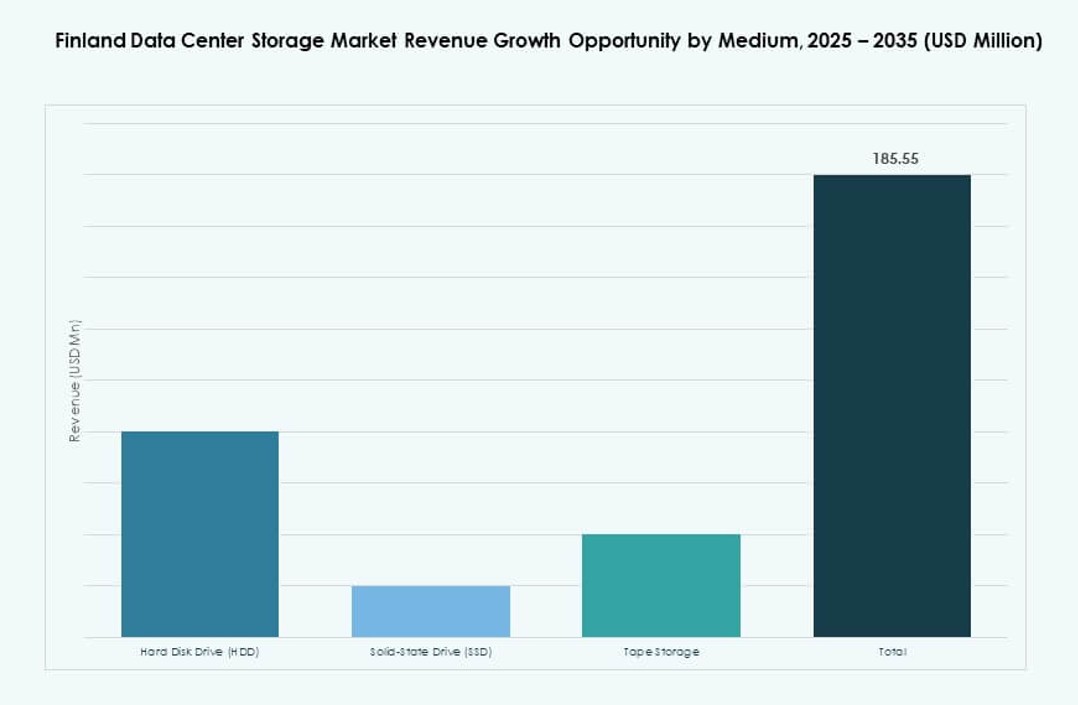

Efter Medium

Solid-State Drives (SSD) leder marknaden tack vare deras prestanda och lägre energiförbrukning. SSD:er blir mer prisvärda, vilket främjar antagandet i nya implementeringar. Hårddiskar (HDD) förblir viktiga för masslagring och arkivering. Bandlagring har nischad efterfrågan inom statliga och forskningssektorer som kräver långtidsarkivering. Den finska datacenterlagringsmarknaden skiftar alltmer till SSD:er för primära arbetsbelastningar. Företag fokuserar på lagringsmedia som balanserar hastighet, uthållighet och kostnad.

Efter Implementeringsmodell

Molnbaserade implementeringar ökar sin andel när företag migrerar arbetsbelastningar till molnet. Lokala implementeringar förblir relevanta för efterlevnadskänsliga och latenskritiska arbetsbelastningar. Hybridmodeller dominerar på grund av flexibilitet och affärskontinuitetsfördelar. Organisationer integrerar privat och offentlig molnlagring för optimerad kostnad och kontroll. Den finska datacenterlagringsmarknaden stöder en mix av modeller anpassade till företagsbehov. Tillväxt i hybrid- och multicloudstrategier driver efterfrågan på enhetliga lagringsplattformar.

Efter Applikation

IT och telekommunikation har den största andelen, drivet av växande datavolymer och behovet av snabb åtkomst. BFSI antar säker och högpresterande lagring för realtidstransaktioner och analys. Statliga myndigheter kräver efterlevnadsklara och energieffektiva system. Hälso- och sjukvård visar stark tillväxt på grund av medicinsk bildbehandling och digitalisering av patientjournaler. Andra segment inkluderar utbildning och tillverkning som antar AI-drivna lagringsverktyg. Den finska datacenterlagringsmarknaden anpassar lösningar baserat på specifika datakänslighets- och prestandabehov.

Regionala Insikter

Södra Finland (Helsingfors storstadsregion) Leder med Över 60% Marknadsandel

Helsingfors och kringliggande städer står för merparten av datacenterlagringsinfrastrukturen i Finland. Regionen erbjuder stark anslutning, kvalificerad arbetskraft och närhet till stora företag. Stora colocation- och molnleverantörer har anläggningar i Esbo, Vanda och Helsingfors. Det stöder verksamhetskritiska operationer för finans-, telekom- och tekniksektorerna. Finland Data Center Storage Market koncentrerar mycket av sin utveckling här på grund av infrastrukturens beredskap. Storstadsregionen förblir den primära navet för framtida expansioner.

- Till exempel erbjuder Equinix’s HE3-anläggning i Helsingfors Suvilahti-distrikt 1 050 kvadratmeter netto IT-utrymme och 1,35 MW kundkraftkapacitet, expanderbar till 1 300 kvadratmeter och 3,2 MW.

Västra Finland (Tammerfors, Åbo) Framträder som Sekundära Datacenterzoner

Städer som Tammerfors och Åbo upplever stadig tillväxt i datainfrastruktur. Dessa områden drar nytta av lokala innovationshubbar och universitetsanknuten forskningsaktivitet. Företag inom tillverkning och logistik söker lokal datalagring för att stödja digitalisering. Subregionen har cirka 20% marknadsandel och expanderar med nya modulära anläggningar. Finland Data Center Storage Market ser ett växande intresse här på grund av lägre kostnader och tillgång till utrymme. Dessa städer erbjuder motståndskraft och geografisk redundans.

- Till exempel planerar FCDC ett 66 000 kvm datacentercampus i Vasa (nära västra regionen), som inkluderar modulära designer för fasad kapacitetstillväxt upp till flera MW.

Norra och Östra Finland (Uleåborg, Kuopio) Ser Gradvis Ökning i Edge och Privata Implementeringar

Norra och östra regionerna är mindre täta men har potential inom edge computing och privat IT-värd. Uleåborg och Kuopio fungerar som framväxande teknikcentra, särskilt för offentlig sektor och regionala företag. Dessa områden står för ungefär 15–20% av marknadsandelen. Deras kallare klimat gynnar energieffektivitet, men infrastrukturbegränsningar kvarstår. Finland Data Center Storage Market ser stadig men begränsad tillväxt utanför kärnstadsområdena. Incitament och förbättrad anslutning kan låsa upp fler implementeringar.

Konkurrensinsikter:

- Tietoevry

- Nokia

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Cohesity, Inc.

- Hitachi Vantara

Den finska datacenterlagringsmarknaden inkluderar en blandning av lokala och globala aktörer som tävlar om prestanda, effektivitet och säkerhet. Tietoevry och Nokia leder lokala initiativ och erbjuder skräddarsydda lösningar för offentliga och företagsbehov. Globala företag som Dell Technologies, HPE och IBM tillhandahåller modulära, skalbara plattformar som stöder flash, SDS och hybridlagring. NetApp och Cohesity fokuserar på dataskydd och integration av mjukvarudefinierad lagring. Det visar starkt momentum mot helflash-arrayer, gröna datacenter och hybridmolnmodeller. Konkurrensfördelar kommer ofta från ekosystempartnerskap, hanterade tjänster och efterlevnad av regler för datalokalisering. Leverantörer investerar i kantanpassad lagring och orkestreringsverktyg för att möta förändrade arbetsbelastningar. Marknaden förblir mycket fragmenterad, men innovationsdrivna aktörer vinner stadigt marknadsandelar genom lokal anpassning och energieffektiva designer.

Senaste utvecklingen:

- I december 2025 förvärvade ASP DC en stor datacenterutvecklingsplats i Pori, Finland. I detta drag tillkännagav den norska datacenterutvecklaren ASP DC förvärvet av CompassForge Real Estate I-projektplatsen i Pori, Finland, vilket markerar dess expansion på den finska datacenterlandskapet.

- I oktober 2025 kom 3E Network och Orka Technologies överens om att utveckla ett AI-fokuserat datacenter i Finland. Det kinesiska teknikföretaget 3E Network undertecknade ett Master Services Agreement med Orka Technologies Oy för att gemensamt bygga ett AI-redo datacenterprojekt i Finland.

- I september 2025 avslöjade AmpTank planer för ett 100 MW datacenter utanför Uleåborg, Finland. Energilagringsutvecklaren AmpTank, genom sitt projektbolag Data Tank Nordic Oy, tillkännagav planer på att bygga en 100 MW-anläggning i industriområdet Mustikkakangas nära Uleåborg.