Sammanfattning:

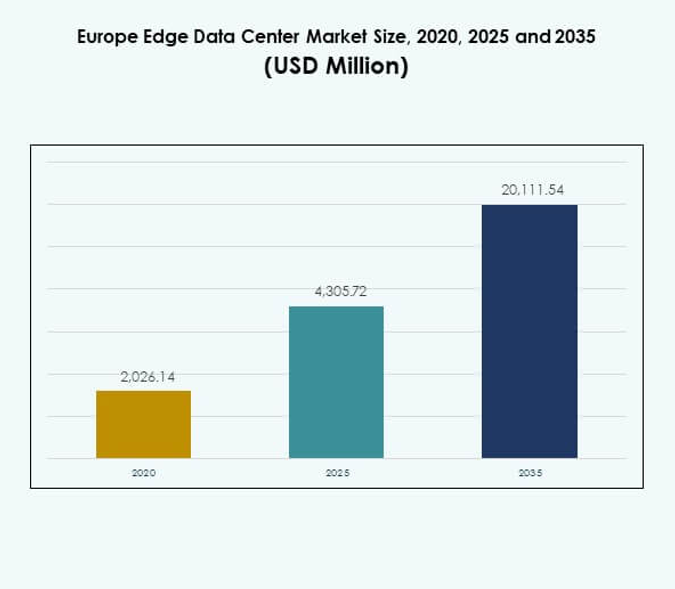

Storleken på marknaden för Europeiska Edge Data Center värderades till 2 026,14 miljoner USD år 2020, växte till 4 305,72 miljoner USD år 2025, och förväntas nå 20 111,54 miljoner USD år 2035, med en CAGR på 16,53% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2025 |

| Prognosperiod |

2025-2035 |

| Storlek på Europeiska Edge Data Center Marknaden 2025 |

USD 4 305,72 Miljoner |

| Europeiska Edge Data Center Marknaden, CAGR |

16,53% |

| Storlek på Europeiska Edge Data Center Marknaden 2035 |

USD 20 111,54 Miljoner |

Marknadstillväxten drivs av snabb digital transformation, expanderande 5G-nätverk och det ökande behovet av databehandling med låg latens. Företag investerar i edge computing för att förbättra prestanda, möjliggöra realtidsanalys och stödja AI-drivna operationer. Kontinuerlig innovation inom modulär infrastruktur och energieffektiva designer formar framtiden för databehandling. Marknaden har strategisk betydelse för investerare då den understödjer Europas utvecklande digitala ekonomi och moderniseringsinitiativ för företag.

Västeuropa leder den regionala landskapet med en stark närvaro av hyperskaliga operatörer och etablerade anslutningsnätverk. Storbritannien, Tyskland och Frankrike förblir nyckelmarknader på grund av avancerad digital infrastruktur och hög molnanvändning. Länder i norra och södra Europa expanderar edge-implementeringar genom telekomledda initiativ och smarta stadsprojekt, medan Östeuropa framträder som en tillväxtnav understödd av förbättrad kraftinfrastruktur och ökande företags-IT-investeringar.

Marknadsdrivkrafter

Ökande efterfrågan på databehandling med låg latens och molnintegration

Marknaden för Europeiska Edge Data Center växer på grund av det ökande behovet av snabbare databehandling och minskad latens. Företag kräver realtidsinsikter för AI, IoT och digitala tjänster, vilket driver investeringar i edge-infrastrukturer nära slutanvändare. Företag antar moln-edge-integration för att hantera arbetsbelastningar effektivt och förbättra applikationsprestanda. Telekomoperatörer expanderar edge-noder för att stödja 5G-implementering, vilket förbättrar anslutningen för smarta städer. Denna trend omvandlar traditionell IT-infrastruktur till en distribuerad modell. Investerare ser denna expansion som ett kritiskt steg mot digital konkurrenskraft. Det stärker nätverksresiliens och operativ flexibilitet för regionala företag.

Teknologiska innovationer som driver infrastrukturens effektivitet och skalbarhet

Avancerade teknologier som vätskekylning, modulsystem och AI-baserad arbetsbelastningsoptimering omformar infrastrukturstandarder. Företag antar intelligent automation för att övervaka kraft, temperatur och kapacitet i realtid. Integrationen av förnybara energikällor minskar driftkostnader och förbättrar hållbarhetspoäng. Edge-datacenter stöder nu flexibla konfigurationer, vilket gör dem lämpliga för både hyperskaliga och mikroskaliga operationer. Leverantörer fokuserar på containerlösningar för att uppnå skalbarhet och minska installationstiden. Det skapar en strategisk fördel genom att minimera stillestånd och operativa risker. Denna innovationsdrivna expansion lockar både företags- och institutionella investeringar över hela Europa.

- Till exempel är Vertivs Liebert DSE-system världens mest utbredda pumpade kylmedieekonomiseringsteknik, installerad på över 8 500 datacentersajter globalt. Det levererar mekanisk PUE så låg som 1,03, vilket förbättrar energieffektiviteten samtidigt som vattenanvändningen i kyloperationer elimineras.

Accelererande digital transformation över industrier och företag

Industrier som detaljhandel, sjukvård och tillverkning anammar digitala verktyg som förlitar sig på realtidsberäkning. Edge-nätverk möjliggör snabbare beslutsfattande och säker datautbyte mellan anslutna enheter. Marknaden för Europeiska Edge Data Center drar nytta av ökande antagande av Industri 4.0 och autonoma system. Företag optimerar kundupplevelser genom lokaliserad dataanalys. Detta skifte förbättrar effektiviteten och konkurrenskraften i globala operationer. IT-ledare ser edge-implementering som en bro mellan centraliserade moln- och lokala system. Det stöder innovationssystem och stärker digital suveränitet över europeiska ekonomier.

Strategisk betydelse för företag och tillväxtpotential för investeringar

Investerare och företag erkänner edge-anläggningar som strategiska tillgångar för digital transformation. Marknadens decentralisering stöder operativ smidighet och minskar beroendet av avlägsna molnservrar. Finansiella institutioner, telekom och hyperskaliga leverantörer investerar kraftigt i infrastrukturutbyggnad. Tillväxten överensstämmer med EU:s politik som främjar digital hållbarhet och regional datasäkerhet. Företag får värde genom kostnadsoptimering och snabbare tjänsteleverans. Marknaden för Europeiska Edge Data Center lockar global finansiering för smarta städer, AI och autonoma fordonsprojekt. Det representerar en nyckelfaktor för Europas nästa generations anslutnings- och digitala infrastrukturmål.

- Till exempel, i augusti 2025, undertecknade BT Group och AWS ett nytt femårigt partnerskap. Detta avtal utnyttjar AWS molntjänster med BT:s brittiska nätverk för att förbättra edge computing för företags- och offentlig sektorkunder.

Marknadstrender

Utvidgning av AI-optimerade och autonoma edge-nätverk

AI-driven automation omdefinierar hur edge-nätverk hanterar arbetsbelastningar, säkerhet och energianvändning. Datacenter integrerar nu prediktiv analys för kapacitets- och trafikhantering. Operatörer distribuerar autonoma system för att säkerställa drifttid och förhindra fel. Marknaden för Europeiska Edge Data Center drar nytta av dessa framsteg, vilket förbättrar nätverksresponsen. Intelligenta kyl- och självhelande system förbättrar hållbarheten. Företag förlitar sig på AI-aktiverad edge-analys för realtidsbeslutsfattande. Denna trend minskar operativ komplexitet och stöder skalbar, adaptiv infrastruktur. Det stärker tjänsteleverantörernas konkurrenskraftiga positionering över hela Europa.

Ökad antagning av modulära och prefabricerade edge-anläggningar

Företag skiftar mot modulära designer som möjliggör snabb distribution och skalbarhet. Prefabricerade datacenter möjliggör snabbare installation och lägre initiala kostnader. Leverantörer fokuserar på standardiserade designer för att säkerställa flexibilitet och energieffektivitet. Marknaden för Europeiska Edge Data Center återspeglar ökande efterfrågan på modulär konstruktion i både urbana och avlägsna regioner. Modulära system är väl lämpade för telekom- och industriella applikationer där utrymmet är begränsat. Trenden accelererar marknadsexpansion genom att minska driftstopp. Det stöder hållbar infrastrukturutveckling och adaptiv kapacitetshantering över olika industrier.

Ökat fokus på förnybar energi och hållbarhetsmål

Operatörer integrerar förnybar energi för att minska koldioxidutsläpp och anpassa sig till EU:s klimatmål. Företag investerar i sol-, vind- och vätgasbaserade kraftsystem för rena operationer. Energieffektivitetsmått som PUE blir nyckelprestandaindikatorer. Marknaden för Europeiska Edge Data Center drar nytta av denna övergång till låga koldioxidutsläpp. Datacenterdesigner antar i allt högre grad slutna kylsystem och batterilagring av energi. Hållbarhetsinitiativ förbättrar varumärkesrykte och lockar gröna investerare. Trenden driver långsiktig kostnadseffektivitet samtidigt som den stöder Europas miljömål. Det markerar ett skifte mot renare, smartare och mer motståndskraftig edge-infrastruktur.

Ökande partnerskap mellan telekomleverantörer och molnföretag

Samarbete mellan telekom- och molnleverantörer expanderar nätverkets räckvidd och databehandlingseffektivitet. Telekomföretag utnyttjar partnerskap för att vara värd för distribuerade edge-noder nära konsumenter. Molnleverantörer integrerar tjänster för att stödja hybridarkitekturer och lokaliserade arbetsbelastningar. Marknaden för Europeiska Edge Data Center upplever tillväxt från dessa synergistiska allianser. Joint ventures fokuserar på att förbättra sammankoppling och kundservicetillförlitlighet. Integrationen stöder avancerade användningsfall som AR/VR och anslutna fordon. Det stärker ekosystemet för nästa generations digitala tjänster. Dessa partnerskap driver innovation och marknadsexpansion över hela Europa.

Marknadsutmaningar

Höga infrastrukturkostnader och komplexitet i nätverksintegration

Att bygga och underhålla edge-anläggningar kräver betydande kapitalinvesteringar och komplex infrastrukturhantering. Kraft-, kyl- och säkerhetssystem måste uppfylla höga operativa standarder över spridda platser. Marknaden för Europeiska Edge Data Center står inför hinder i att anpassa anslutning och interoperabilitet bland olika leverantörer. Små och medelstora företag finner ofta distributionskostnader oöverkomliga. Hantering av datasynkronisering på flera platser ökar den operativa belastningen. Begränsad tillgång till skickliga tekniska yrkesverksamma bromsar ytterligare implementeringen. Det utmanar marknadens skalbarhet trots ökande digital efterfrågan. Att säkerställa konsekvent prestanda över regioner förblir ett ihållande hinder för intressenter.

Regulatorisk efterlevnad och begränsningar för datasuveränitet

Strikta europeiska dataskydds- och hållbarhetsregler ökar efterlevnadskostnaderna för operatörer. Varierande nationella policyer om dataresidens komplicerar gränsöverskridande operationer. Marknaden för Europeiska Edge Data Center måste balansera skalbarhet med efterlevnad av EU:s mål för digital suveränitet. Företag står inför svårigheter att hantera olika rättsliga ramar samtidigt som de bibehåller operativ effektivitet. Energianvändningsrapportering och utsläppsstandarder kräver konstant övervakning. Det tillför komplexitet till infrastrukturhantering och leverantörskoordinering. Säkerhets- och sekretessskyldigheter kräver kontinuerlig investering i avancerade krypteringssystem. Dessa begränsningar begränsar expansionshastigheten och ökar operativa utgifter.

Marknadsmöjligheter

Utvidgning av 5G-nätverk och IoT-ekosystemintegration

Utbyggnaden av 5G över Europa skapar betydande potential för lokaliserade edge-distributioner. Telekomoperatörer och företag investerar i edge-noder för att stödja applikationer med ultralåg latens. Marknaden för Europeiska Edge Data Center drar nytta av stark antagning av IoT-enheter över hälso- och sjukvård, detaljhandel och tillverkningssektorer. Det möjliggör realtidsövervakning, analys och automation. Konvergensen av AI och IoT ger en skalbar affärsmodell för infrastrukturleverantörer. Dessa möjligheter driver ekosystemets samarbete och stimulerar regional ekonomisk utveckling.

Regeringsledda investeringar i digital infrastruktur och gröna datainitiativ

Europeiska regeringar stödjer datalokalisering och hållbar digital expansion. Finansieringsprogram riktar sig mot antagning av grön energi och avancerade kylösningar. Marknaden för Europeiska Edge Data Center stämmer överens med EU:s mål för digital motståndskraft och energiövergång. Offentlig-privata partnerskap främjar snabbare utbyggnad av lokaliserade databehandlingshubbar. Det främjar innovation samtidigt som det adresserar miljömål. Växande intresse från globala investerare uppmuntrar ytterligare FoU inom automation och effektiv arkitekturdesign. Detta fokus stärker Europas ledarskap inom hållbar tillväxt av datainfrastruktur.

Marknadssegmentering

Efter komponent

Lösningssegmentet har den dominerande andelen drivet av stark efterfrågan på nätverks-, kyl- och kraftsystem. Tjänster som underhåll och övervakning följer, stödda av antagning av hanterade tjänster. Marknaden för Europeiska Edge Data Center drar nytta av kontinuerliga investeringar i integrerade lösningserbjudanden. Företag prioriterar modulär hårdvara och AI-baserade hanteringssystem för att förbättra drifttid och effektivitet.

Efter datacentertyp

Colocation edge-datacenter dominerar segmentet och fångar betydande marknadsandelar på grund av flexibilitet och kostnadseffektivitet. Företag föredrar delade anläggningar för att minska kapitalutgifter och förbättra skalbarhet. Marknaden för Europeiska Edge Data Center får dragkraft från hyperskalare som expanderar hybrid- och mikro-edge-operationer. Hanterade och moln-edge-modeller upplever snabb tillväxt inom telekom- och företagsvertikaler.

Efter distributionsmodell

Den hybrida distributionsmodellen leder på grund av kombinationen av lokal kontroll och molnskalbarhet. Företag använder hybrida system för att hantera arbetsbelastningar och säkerställa datakompatibilitet. Marknaden för Europeiska Edge Data Center drar nytta av ökande integration mellan offentliga molnleverantörer och privat infrastruktur. Det erbjuder motståndskraft, flexibilitet och förbättrade katastrofåterställningsmöjligheter för företag.

Efter företagsstorlek

Stora företag dominerar marknaden på grund av högre budgetar för infrastrukturmodernisering och säkerhet. SMF:er antar gradvis edge-lösningar för att optimera operativ effektivitet. Marknaden för Europeiska Edge Data Center upplever ökande deltagande från medelstora företag som utnyttjar hanterade tjänstemodeller. Det stöder digital transformation samtidigt som det minimerar kostnaderna för infrastrukturägande.

Efter applikation / användningsfall

Effektövervakning förblir det ledande applikationssegmentet stödd av efterfrågan på effektiv energianvändning. Miljöövervakning och tillgångshantering får också dragkraft på grund av hållbarhetsinitiativ. Marknaden för Europeiska Edge Data Center betonar prediktiv analys för att optimera anläggningsprestanda. BI och analysapplikationer förbättrar beslutsfattandet för företagsoperationer.

Efter slutanvändarindustri

IT- och telekomsegmentet har den största marknadsandelen stödd av molnutbyggnad och 5G-utbyggnad. BFSI- och detaljhandelssekt