Sammanfattning:

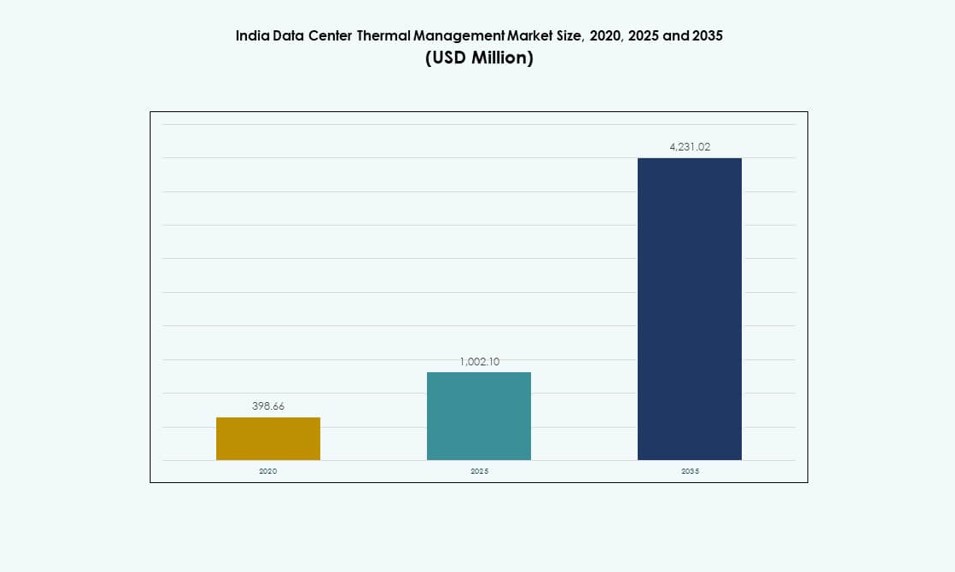

Storleken på Indiens marknad för termisk hantering av datacenter värderades till 398,66 miljoner USD år 2020, ökade till 1 002,10 miljoner USD år 2025, och förväntas nå 4 231,02 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 15,43 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Indiens marknad för termisk hantering av datacenter 2025 |

1 002,10 miljoner USD |

| Indiens marknad för termisk hantering av datacenter, CAGR |

15,43% |

| Storlek på Indiens marknad för termisk hantering av datacenter 2035 |

4 231,02 miljoner USD |

Tillväxten i högdensitetsarbetsbelastningar, AI-modellträning och antagandet av GPU påskyndar övergången till avancerade termiska lösningar. Direkt-till-chip och nedsänkningskylning får momentum, medan AI-baserade optimeringssystem förbättrar energieffektiviteten. Den ökande efterfrågan på drifttid, hållbarhet och SLA-efterlevnad driver snabba investeringar i smart kylinfrastruktur. Det strategiska intresset för denna marknad är högt på grund av dess direkta inverkan på operativ tillförlitlighet, energibesparingar och datacenterkonkurrenskraft över hyperskaliga, colocation och företagsimplementeringar.

Västra Indien leder på grund av stark undervattensanslutning och hyperskalig koncentration i Mumbai. Södra Indien, ledd av Chennai, Hyderabad och Bengaluru, växer snabbt på grund av IT-aktivitet och stöd för förnybar energi. Norra Indien ser ökande efterfrågan i NCR för statliga och telekomarbetsbelastningar. Östra Indien växer fram med lokaliserade byggen i städer som Kolkata, vilket gynnas av regionala infrastrukturinitiativ och datalokaliseringspolicyer.

Marknadsdynamik:

Marknadsdrivkrafter

Snabb ökning av AI-arbetsbelastningar och högdensitetsrackinstallationer kräver avancerad termisk kontroll

Ökningen av AI-modellträning, HPC-arbetsbelastningar och GPU-baserade arkitekturer har drivit indiska datacenter att stödja rackdensiteter på 30–60 kW och däröver. Denna förändring kräver avancerade termiska system, som går bortom traditionella luftkylda CRACs till vätskekylda eller hybridkylsystem. Det gör högpresterande termisk hantering avgörande för att skydda utrustning, minska fel och stödja drifttid. Indiens marknad för termisk hantering av datacenter har svarat med snabb antagande av direkt-till-chip och nedsänkningskylningstekniker. OEM-tillverkare och hyperskalare anpassar sig till nyare kylstrategier för att möta beräkningsintensiteten. Företag som investerar i AI och HPC-kluster prioriterar nu kylningseffektivitet som en toppinfrastrukturmetrik. Utrustningens tillförlitlighet under högre termiska belastningar formar inköpsstrategier. Kylarkitektur betraktas nu som en affärskritisk tillgång för prestanda och livslängd.

Energieffektivitet och hållbarhetsmål driver nästa generations kylinnovation

Behovet av att minska elförbrukningen från termiska operationer driver designförändringar över Indiens hyperscale och colocation datacenter. Kylning kan ensamt stå för upp till 40% av anläggningens totala energiförbrukning, vilket ökar trycket att införa effektiva system. Nya statliga och delstatliga koldioxidreduceringspolicys förstärker denna trend. Marknaden för termisk hantering av datacenter i Indien ser en hög adoption av AI-baserade styrsystem, vätskebaserade loopupplägg och modulära kylvattenenheter. Datacenter använder i allt högre grad fri kylning och system med låg WUE för att uppfylla ESG-standarder. Företag jämför anläggningar med globala ledare inom PUE och WUE för att förbättra trovärdigheten. Energieffektiva termiska lösningar beaktas nu i investeringsbeslut. Optimerad kylning påverkar direkt driftkostnaderna, vilket erbjuder stora kostnadsbesparingar och snabbare ROI.

- Till exempel driver CtrlS Datacenters anläggningar med en verifierad PUE på 1,35 genom slutna kylkretsar och AI-optimerade kylaggregat, som certifierats i deras LEED Platinum Mumbai 2 datacenter.

Datalokalisering, statligt stöd och Digital India driver expansion av termisk infrastruktur

Indiens regler för datalokalisering, i kombination med Smart Cities och Digital India-programmen, driver på lokala hyperscale och colocation-utbyggnader. Statligt stödda infrastruktursatsningar har ökat tillgången på el, vilket möjliggör nya termiska installationer. Marknaden för termisk hantering av datacenter i Indien drar nytta av dessa projekt genom konstant efterfrågan på effektiv kylning över Tier I och framväxande Tier II-städer. Företag som AdaniConneX, Yotta och CtrlS har ökat lokal kapacitet med termisk planering integrerad från designfasen. Inhemsk produktion av termiska komponenter minskar också kostnader och importberoende. Delstatliga IT-parker i Tamil Nadu, Telangana och Gujarat lockar nya termiska investeringar. Dessa trender befäster Indien som en föredragen digital hub och termiska system blir en hörnsten för tillförlitlighet och efterlevnad.

Ökat fokus på drifttid, tillförlitlighet och SLA-åtaganden påskyndar uppgraderingar av termiska system

Datacenter som stöder BFSI, telekom, statliga och tillverkningssektorer kräver nästan noll driftstopp. SLA:er kräver nu striktare termiska toleranser, vilket driver uppgraderingar från äldre luftsystem till precisionsvätske- och hybridsystem. På marknaden för termisk hantering av datacenter i Indien omdesignar operatörer luftflöde och inneslutning för att bibehålla prestanda under varierande arbetsbelastningar. Företag antar också modulär kylning för att stödja fasad expansion samtidigt som kapitalkostnader optimeras. Fjärrövervakning av termiska system och analys förbättrar prediktivt underhåll och förhindrar oplanerade avbrott. Företag ser termisk infrastruktur som nyckeln till datatillgänglighet och SLA-prestanda. Operatörer använder kylprestandamått för att differentiera sig i en konkurrensutsatt colocation-marknad. Dessa förändringar förstärker termiska investeringar som en strategisk hävstång för kundförtroende och konkurrensfördel.

- Till exempel upprätthåller STT GDC India 99,999% drifttid SLA:er på flera platser med N+1 redundanta kylsystem med fjärrövervakning av termiska system.

Marknadstrender

Växande skifte mot vätskekylningssystem i nya hyperscale och AI-centrerade anläggningar

Trycket mot vätskekylning har intensifierats i Indiens hyperskaliga anläggningar, särskilt inom AI och blockkedjebaserade arbetsbelastningar. Dessa kräver mer kompakta, effektiva termiska lösningar som konventionella luftsystem inte kan matcha. Marknaden för termisk hantering av datacenter i Indien ser intresse för direkt-till-chip och nedsänkningskylning från stora moln- och företagsaktörer. Leverantörer utökar sina erbjudanden för att matcha efterfrågan på låg latens och högpresterande kylning under 1,2 PUE. Vätskesystem används också i ombyggnader där uppgraderingar av rackdensitet belastar befintliga luftflödessystem. Anläggningar som använder GPU:er drar nytta av lägre termiskt motstånd och fotavtryck med vätskebaserade lösningar. Kylningstillverkare bildar partnerskap med chip-leverantörer för sömlös kompatibilitet. Vätskekylning framträder som en standard för framtidssäkra datacenter i Indien.

Ökning av användningen av AI och maskininlärningsverktyg för termisk optimering och prediktivt underhåll

Datacenteroperatörer använder i allt högre grad AI för att hantera och automatisera kylningsuppgifter i realtid. Smarta sensorer och programvara justerar fläkthastigheter, kylbelastningar och luftflödesvägar utan manuell inmatning. Marknaden för termisk hantering av datacenter i Indien antar nu AI-drivna DCIM-moduler och BMS-uppgraderingar som minskar energikostnader och förlänger tillgångens livslängd. Dessa system förbättrar synlighet och optimerar prestanda baserat på aktuella arbetsbelastningar. Prediktiv analys hjälper till att minska utrustningsfel och schemalägga riktat underhåll. AI stöder också efterlevnadsrapportering med detaljerade termiska mätvärden. Operatörer använder maskininlärning för att simulera temperaturförändringar och förhindra heta punkter. Detta minskar energianvändningen relaterad till kylning och förbättrar operativ motståndskraft över hyperskaliga och colocation-platser.

Antagande av modulära, skalbara kylsystem för fasad expansion i colocation- och edge-platser

Fasad expansion och flexibilitetskrav har gjort modulär kylning väsentlig för indiska colocation-leverantörer. Operatörer distribuerar nu skalbara kylsystem i linje med IT-tillväxt, vilket minskar initiala capex. Marknaden för termisk hantering av datacenter i Indien ser att modulära CRAH/CRAC-enheter, in-row-kylning och containeriserade kylpoddar får starkt fäste. Dessa designer möjliggör snabb integration med ström- och IT-utrustning. De stöder också uppgraderingar utan full systemnedtid. Sådana installationer är populära i Pune, Hyderabad och Kolkata, där nya hyresgäster och arbetsbelastningar uppstår dynamiskt. Edge- och mikroanläggningar drar också nytta av kompakta modulära system. Dessa trender stöder snabbare distribution, förbättrar PUE och stämmer överens med distribuerade datacenterstrategier.

Utvidgning av hållbarhetscertifieringar uppmuntrar låg-WUE och fria kylinstallationer

Hållbarhetsstandarder som IGBC, LEED och BEE-stjärnbetyg är nu standard i termisk systemdesign. Certifieringar kräver energi- och vattensnål kylning som minimerar miljöpåverkan. Marknaden för termisk hantering av datacenter i Indien visar bredare antagande av fri kylning, evaporativ kylning och kylda vattenloopar som använder omgivande luft i kallare klimat. Datacenter i Bengaluru, Noida och Manesar integrerar takmonterade enheter, ekonomisatorer och avancerade luftflödeskontroller. Användningen av fri kylning expanderar under kallare säsonger i norra och västra Indien. Vissa anläggningar kombinerar flera metoder för att balansera kostnad, prestanda och hållbarhet. Dessa insatser hjälper också företag att uppfylla investerares ESG-mandat och stödja gröna digitala infrastrukturmål.

Marknadsutmaningar

Hög energiförbrukning och begränsningar i kylningseffektivitet begränsar tillväxten av termiska system

Termiska system är fortfarande bland de största energiförbrukarna i ett datacenter och bidrar till ökande driftskostnader. Trots uppgraderingar kvarstår ineffektiva termiska konstruktioner och dålig luftflödeskontroll i äldre indiska anläggningar. Den indiska marknaden för termisk hantering av datacenter måste åtgärda dessa brister för att möjliggöra hållbar tillväxt. Kylineffektivitet begränsar förmågan att skala högdensitetsarbetsbelastningar. Strömavbrott i Tier II-städer belastar systemets tillförlitlighet ytterligare. Dessa problem fördröjer expansioner eller ökar beroendet av dyra dieselreserver. Operatörer har svårt att balansera IT-belastning med kylbudgetar under strikta PUE-mål. Brist på lokaliserad F&U och begränsad inhemsk tillverkning ökar ingångskostnaderna. Dessa strukturella begränsningar minskar flexibiliteten och konkurrenskraften på globala colocation-marknader.

Begränsad Kvalificerad Arbetskraft och Komplexa Integrationskrav Försenar Avancerade Kylinstallationer

Installation av avancerade termiska system som nedsänkning eller direkt-till-chip-kylning innebär komplex design, integration och underhåll. Den begränsade tillgången på utbildade termiska ingenjörer över indiska regioner fördröjer utrullningstidslinjer. Den indiska marknaden för termisk hantering av datacenter förlitar sig ofta på utländska experter eller outsourcade konsulter för kritiska installationer. Små och medelstora operatörer har svårt att motivera sådana investeringar. Eftermontering av äldre platser introducerar också layout- och kompatibilitetsproblem. Komponentförseningar och långa ledtider påverkar schemaläggningen av termiska projekt. Samordning mellan civila, elektriska och IT-team under kylinstallationer lägger till ytterligare komplexitet. Dessa utmaningar hindrar snabbare antagande av innovativa system i Indiens utvecklande termiska landskap.

Marknadsmöjligheter

Edge och AI Datacenter Erbjuder Starka Tillväxtmöjligheter för Kompakta och Effektiva Termiska System

Edge och AI-fokuserade mikrodatacenter vinner mark i Tier II och avlägsna platser. Dessa installationer kräver kompakta kylsystem med hög energieffektivitet och minimalt underhåll. Den indiska marknaden för termisk hantering av datacenter kan dra nytta av att erbjuda modulära och passiva termiska lösningar anpassade för dessa segment. AI-träning accelererar också efterfrågan på högdensitetsrackkylning, vilket ger möjligheter för vätskekylda installationer. Leverantörer som lokaliserar produkter för Indiens klimat och strömbegränsningar har mycket att vinna.

Offentliga-Privata Investeringar och Lokalisering av Kylkomponenter Öppnar Nya Möjligheter i Leveranskedjan

Indiens satsning på elektronik- och kylutrustningstillverkning under PLI-schemat erbjuder incitament för lokalisering av termisk hårdvara. Detta förbättrar tillgängligheten, sänker kostnaderna och minskar beroendet av import. Den indiska marknaden för termisk hantering av datacenter är väl positionerad för att attrahera komponenttillverkare, inklusive de som fokuserar på kylare, sensorer och fläktar. Partnerskap med globala OEM-tillverkare och indiska infrastrukturaktörer kan skapa kompletta termiska leveranskedjor.

Marknadssegmentering

Efter Datacenterstorlek

Stora datacenter dominerar den indiska marknaden för termisk hantering av datacenter på grund av hyperskala och molnanläggningsexpansion över större städer. De har den största marknadsandelen, stödda av högdensitetsrack och komplexa kylbehov. Medelstora anläggningar växer också stadigt, drivna av efterfrågan från IT-tjänster och BFSI-sektorer. Små datacenter, även om de är mindre vanliga, ökar i edge och avlägsna installationer med modulär kylning.

Efter Kylteknologi

Luftbaserad kylning förblir dominerande på grund av äldre installationer, särskilt direkt luft och varm/kall gång-konfigurationer. Däremot expanderar vätskebaserad kylning, särskilt direkt-till-chip-system för AI- och GPU-arbetsbelastningar. Hybridlösningar vinner också mark när anläggningar övergår i faser. Den indiska marknaden för datacenter-termisk hantering visar ett ökande intresse för fasändrings- och termoelektriska metoder för nischapplikationer.

Efter komponent

Hårdvara står för den största delen av den indiska marknaden för datacenter-termisk hantering, drivet av infrastrukturinvesteringar. Programvaruadoption växer på grund av AI-driven optimering och behov av realtidsövervakning. Tjänster som ombyggnad, driftsättning och övervakning stödjer uppgraderingar av äldre system och SLA-efterlevnad. Efterfrågan på integrerade lösningar som omfattar alla tre komponenterna ökar.

Efter hårdvara

Kylaggregat och kylare har den största marknadsandelen inom hårdvara, följt av luftflödesenheter och värmeväxlare. Rör och distribution förblir väsentliga i vätskesystem. Fläktar och andra mekaniska komponenter är avgörande för luftflödeshantering. Den indiska marknaden för datacenter-termisk hantering prioriterar effektivitet, vilket gör högpresterande hårdvara kritisk för efterlevnad och drifttid.

Efter programvara

DCIM-instrumentpaneler och BMS-moduler dominerar programvarulandskapet och erbjuder centraliserad termisk övervakning. AI-baserad optimeringsprogramvara växer snabbt när datacenter expanderar. CFD-simuleringsverktyg används under planering och ombyggnader. Den indiska marknaden för datacenter-termisk hantering investerar i prediktiv programvara för att minska stillestånd och förbättra kylningseffektiviteten i alla storlekar av anläggningar.

Efter tjänster

Installations- och driftsättningstjänster leder tjänstesegmentet, särskilt för hyperskala och molnanläggningar. Förebyggande underhåll och realtidsövervakningstjänster ökar också. Ombyggnader och uppgraderingar får fäste när befintliga anläggningar moderniseras. Den indiska marknaden för datacenter-termisk hantering fortsätter att utvecklas, med tjänsteleverantörer som spelar en nyckelroll i långsiktig operativ stabilitet.

Efter datacentertyp

Hyperskala datacenter dominerar termisk efterfrågan, följt av colocation/molnplatser. Företagsdatacenter bidrar till stadig efterfrågan, särskilt inom IT- och BFSI-sektorerna. Edge och mikrodatacenter ökar med AI- och IoT-arbetsbelastningar. Den indiska marknaden för datacenter-termisk hantering stödjer alla dessa typer med skalbara och skräddarsydda termiska lösningar.

Efter struktur

Rumbaserad kylning är fortfarande utbredd i äldre anläggningar, men rackbaserade och radbaserade system ökar snabbt. In-row och in-rack kylning stödjer högre densiteter och modulära driftsättningar. Dessa system föredras i nya AI- och colocation-platser. Den indiska marknaden för datacenter-termisk hantering skiftar mot decentraliserade kylningsdesigner för att förbättra effektivitet och PUE-poäng.

Regionala insikter

Västra Indien leder marknaden med Mumbai som kärnan för hyperskala och undervattensanslutningsnav

Västindien har den största andelen av Indiens datacentertermiska hanteringsmarknad och står för nästan 38% av den totala efterfrågan. Mumbais närhet till undervattenskabelstationer och finansiella institutioner gör det till den dominerande datacenterplatsen. Stadens anläggningar använder högdensitetstermiska system för att stödja BFSI och AI-drivna belastningar. Pune växer också fram, med flera edge- och företagsinstallationer som driver efterfrågan på modulär kylning. Infrastrukturens mognad och tillgången på kvalificerad arbetskraft fortsätter att stödja marknadsledarskap i denna subregion.

- Till exempel stöder CtrlS Mumbai DC4-anläggning 36 MW strömkapacitet över 2 936 rack med Rated-4 N+N redundanta kylsystem designade för högdensitets BFSI-arbetsbelastningar.

Sydindien framträder som en stor tillväxtmotor med höga investeringar i colocation och moln

Sydindien bidrar med cirka 32% till Indiens datacentertermiska hanteringsmarknad, ledd av städer som Chennai, Hyderabad och Bengaluru. Chennai drar nytta av kabelstationer och ett klimat som är gynnsamt för fri kylning. Hyderabad ser stora investeringar från hyperskalare och IT-företag, vilket leder till efterfrågan på skalbar termisk infrastruktur. Bengaluru driver FoU och mjukvarudriven adoption av termiska system. Gynnsamma statliga policyer och tillgång till förnybar energi ökar denna regions tillväxtpotential. Regionala nav i Kochi och Visakhapatnam vinner också mark.

- Till exempel är Yottas NM1-datacenter i Navi Mumbai designat för 50 MW IT-belastning och uppnår en målad PUE på 1,4, vilket stöder hyperskalig colocation från sin initiala fas.

Norra och östra Indien visar ökande efterfrågan med fokus på edge, AI och statlig infrastruktur

Norra Indien står för cirka 20%, medan östra Indien bidrar med nästan 10% av Indiens datacentertermiska hanteringsmarknad. NCR (Delhi, Noida, Gurugram) stöder statliga, telekom- och offentliga molnarbetsbelastningar och kräver olika kylsystem. Östra Indiens tillväxt leds av Kolkata och Bhubaneswar, där mindre edge-platser och IT-projekt inom offentlig sektor driver efterfrågan. Marknaden i dessa subregioner formas av klimatdiversitet, infrastrukturbegränsningar och kostnadskänsliga designer. Båda regionerna är kritiska för framtida expansion och decentraliserade installationer.

Konkurrensinsikter:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Mitsubishi Electric Corporation

- Delta Electronics, Inc.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Johnson Controls International plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

Den indiska marknaden för termisk hantering av datacenter kännetecknas av stark konkurrens mellan globala leverantörer av termisk teknik och etablerade indiska infrastrukturföretag. Vertiv och Schneider Electric leder med integrerade kylsystem anpassade för högdensitets- och hyperskalebehov. Stulz och Rittal fokuserar på precisionskylning och modulära designer för colocation och företagsutplaceringar. Mitsubishi Electric och Daikin stärker sin andel med energieffektiva kylaggregat och hybrida HVAC-enheter. Inhemska företag som Blue Star vinner mark genom lokal tillverkning, serviceunderstöd och deltagande i statliga projekt. Delta och Johnson Controls driver på antagandet av intelligenta styrsystem med AI-funktioner. Det fortsätter att utvecklas snabbt, där differentiering kommer från energibesparingar, arbetsbelastningsanpassning, servicefotavtryck och modulär innovation. Strategiska partnerskap, AI-aktiverade plattformar och implementeringar av vätskekylning formar nästa fas av konkurrensen.

Senaste utvecklingen:

- I november 2025 samarbetade Tata Consultancy Services (TCS), en del av Tata Group tillsammans med Tata Projects, med TPG för att investera upp till 2 miljarder dollar i HyperVault, som utvecklar vätskekylda, högdensitetsdatacenter anpassade för AI-arbetsbelastningar i Indien.

- I januari 2025 tillkännagav Modine planer på att öppna en ny tillverkningsanläggning i Chennai, Indien, för att producera Airedale by Modine avancerade kylteknologier för datacenter, med anläggningen officiellt öppnad i augusti 2025