Sammanfattning:

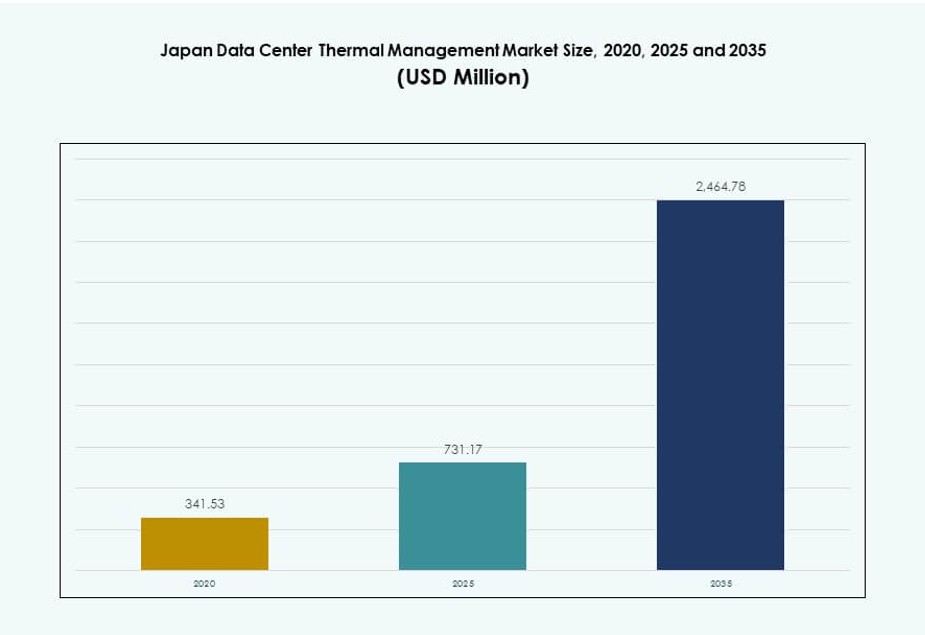

Storleken på Japans datacenter för termisk hantering värderades till 341,53 miljoner USD år 2020, nådde 731,17 miljoner USD år 2025 och förväntas nå 2 464,78 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,83% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Japans datacenter för termisk hantering 2025 |

731,17 miljoner USD |

| Japans datacenter för termisk hantering, CAGR |

12,83% |

| Storlek på Japans datacenter för termisk hantering 2035 |

2 464,78 miljoner USD |

Högdensitets AI-beräkning, hyperskalaexpansion och ökad användning av vätskebaserade kylteknologier driver efterfrågan på avancerade termiska system. Datacenteroperatörer investerar i direkt-till-chip, nedsänkning och hybridkylning för att hantera värmelaster effektivt. Teknikleverantörer fokuserar på modulära system, AI-driven optimering och integration med smart byggnadsinfrastruktur. För investerare erbjuder denna marknad stark potential drivet av Japans digitalisering och hållbarhetsmandat. Strategisk betydelse ligger i att möjliggöra oavbruten drift samtidigt som man anpassar sig till nationella energieffektivitetsmål.

Tokyo leder marknaden med en hög koncentration av hyperskala och colocation-datacenter som kräver avancerad termisk kontroll. Osaka växer som en sekundär nav för katastrofåterhämtning och backupkapacitet. Framväxande regioner som Fukuoka och Hokkaido lockar utplaceringar tack vare gynnsamma markkostnader, svalare klimat och stödjande infrastruktur. Dessa områden erbjuder expansionspotential när operatörer diversifierar geografiskt för att optimera effektivitet och motståndskraft. Regionala dynamiker formar efterfrågemönster över termiska systemtyper och utplaceringsmodeller.

Marknadsdynamik:

Marknadsdrivkrafter

Omfattande utplacering av högdensitets IT-laster höjer behovet av termisk hantering

Japans datacenter för termisk hantering ser ökad efterfrågan på grund av växande installation av högdensitets datorsystem. AI, maskininlärning och högpresterande databehandling driver rackeffekttätheter över 20 kW, vilket kräver effektiv kylning. Traditionella luftbaserade kylmetoder har svårt att upprätthålla operativa trösklar, vilket väcker intresse för direkt-till-chip och nedsänkningskylning. Datacenteroperatörer antar nya layouter, bättre luftflödeskontroll och värmeåtervinningstekniker. Detta skifte stöder regleringsmål för energieffektivitet samtidigt som det sänker OPEX. Företag värdesätter den operativa stabilitet detta möjliggör. Förmågan att stödja täta arbetsbelastningar lockar hyperskala investeringar. Termisk hantering har blivit en kritisk möjliggörare för Japans digitala transformationsinitiativ.

- Till exempel öppnade NTT Data en 75 kW anläggning för flytande kylning i Chiba Prefecture i slutet av 2024, där de testar nedsänknings- och direkt-till-chip-system över flera leverantörer för att verifiera prestanda i högdensitetsrack.

Edge- och modulära datacenterinstallationer driver kompakta och adaptiva kylarkitekturer

Ökningen av edge computing över Japan kräver modulära datacenter i både urbana och avlägsna regioner. Dessa mindre platser behöver kompakta kylsystem anpassade för utrymmesbegränsade miljöer. Direkt-till-chip och rackbaserade system blir alltmer populära på grund av behovet av låg latens och hårdvaruprecision. Telekomföretag och företag utnyttjar modulära installationer för att stödja 5G-utbyggnad, smart infrastruktur och lokal bearbetning. Den japanska marknaden för termisk hantering av datacenter gynnas av dessa installationer då de utökar kylbehovet bortom traditionella nav. Kylteknologi måste anpassa sig till plats-specifika krav samtidigt som den bibehåller energieffektivitet. Innovation inom skalbara och smarta system förbättrar tillförlitligheten. Skiftet mot modularitet stärker investerarnas förtroende för långsiktiga infrastrukturavkastningar.

Hållbarhetsmål och PUE-mandat uppmuntrar energieffektiva kylretrofit och design

Operatörer i Japan prioriterar låg-PUE-design för att uppfylla nationella och företagsmässiga hållbarhetsmål. Reglerande organ driver på för PUE-rapportering, återanvändning av spillvärme och transparens i koldioxidavtryck. Befintliga anläggningar genomgår kylretrofit för att anta kall/varm gång-innehållning, variabla fläkthastigheter och kylvattensystem. Datacenter designade med fri kylning och värmeåteranvändning ger kostnadsbesparingar och ESG-fördelar. Den japanska marknaden för termisk hantering av datacenter svarar med innovation inom luftflödesoptimering och integrerade kontroller. Det driver efterfrågan på CFD-verktyg, AI-ledd systemjustering och sensorbaserad automation. Företag och investerare ser denna anpassning till gröna mål som avgörande för rykte och operativ motståndskraft.

- Till exempel syftar NTT Facilities’ nästa generations datacenterprojekt 2024 på flytande kylning för att minska anläggningens kylkraft med 50% och stödja 40 kW per rackdensiteter genom hybrida luft-vätskesystem.

Strategiskt intresse från globala molnleverantörer stärker innovationslinjen inom termisk hantering

Japans roll som en viktig molnhubb i Asien och Stillahavsområdet lockar hyperskalare som Google, AWS och Microsoft. Dessa aktörer för med sig avancerade kylstrategier som slutna vätskekretsar, nedsänkningskylning och AI-hanterat luftflöde. Det höjer lokala industristandarder och uppmuntrar inhemska aktörer att innovera. Den japanska marknaden för termisk hantering av datacenter stödjer dessa förändringar med lokal FoU, komponenttillverkning och smart kontrollintegration. Strategiska allianser med utrustningsleverantörer och energileverantörer förbättrar ytterligare installationsframgång. Sådant samarbete uppmuntrar till jobbtillfällen och tekniköverföring. Globala investeringar höjer innovationslinjen och förstärker Japans strategiska värde inom datainfrastruktur.

Marknadstrender

AI-centrerade designkrav omformar kylinfrastrukturen över nya och befintliga anläggningar

Datacenter som stöder AI-arbetsbelastningar behöver i allt högre grad specialiserad kylning anpassad för GPU:er och TPU:er. Företag baserade i Japan och globalt designar nu anläggningar med vätskekylning som standard. Detta inkluderar kallplåtsystem, nedsänkningstankar och hybridkonfigurationer. Det återspeglar en branschförändring från eftermonteringslösningar till AI-först infrastruktur. Den japanska marknaden för datacenter termisk hantering svarar med skräddarsydda erbjudanden som möjliggör exakt värmehantering. AI-arbetsbelastningar producerar ojämna värmeprofiler, vilket kräver dynamisk flödeskontroll. Intelligenta sensorer och DCIM-plattformar optimerar termiska zoner. Anläggningar som erbjuder AI-optimerad kylning attraherar högre rackutnyttjande och intäkter per kvadratfot.

Vätskekylningssystem får fäste med utökat leverantörsstöd och standardisering

I Japan mognar försörjningskedjan som stöder vätskekylning—från pumpar och tankar till kylmedel och ventiler. Företag bildar partnerskap för att säkerställa delarnas kompatibilitet, säkerhet och stöd. Leverantörer erbjuder nyckelfärdiga vätskekylningssystem som uppfyller japanska brand-, säkerhets- och seismiska standarder. Den japanska marknaden för datacenter termisk hantering ser denna standardisering som möjliggör bredare antagande. Företagsanvändare är mer villiga att anta vätskekylning nu när ekosystemets luckor stängs. Utrustningens tillförlitlighet och underhållscykler förbättras också. Ökad tillgänglighet av stödtjänster stärker operatörernas förtroende. Tillväxten inom vätskekylning överensstämmer med Japans behov av effektiv mark- och energianvändning.

Digitala tvillingar och verktyg för beräkningsvätskedynamik blir standard i design och övervakning

Operatörer använder digitala tvillingmodeller för att simulera termisk prestanda före konstruktion. Dessa verktyg hjälper till att optimera layout, utrustningsplacering och luftflödessystem. I Japan används CFD-baserad planering i allt högre grad för uppgraderingar och nybyggnationer. Den japanska marknaden för datacenter termisk hantering antar denna trend som ett sätt att minska kostnader för försök och misstag. Leverantörer erbjuder integrerade verktygssatser som ansluter till DCIM- och BMS-plattformar. Dessa möjliggör realtidsövervakning och justering. Simulationer vägleder investeringar i inneslutning, gångkonfigurationer och ventilationsutrustning. Utvecklare och investerare använder dessa verktyg för att minimera risk och säkerställa efterlevnad av regler.

Värmeåtervinning och integrering av fjärrvärme driver nya kylintäktsmodeller

Återvinning av spillvärme väcker intresse i Japans urbana regioner där fastigheter är täta. Datacenter utforskar värmeåtervinning för fjärrvärme, växthus och närliggande industriella användare. Statliga incitament stöder projekt som exporterar överskottsvärme. Den japanska marknaden för datacenter termisk hantering utvecklar modulära värmeväxlingsenheter och rörsystem för att stödja denna modell. Vissa operatörer tjänar nu pengar på värme istället för att ventilera den. Det möjliggör diversifiering av intäkter och förbättrad miljörapportering. Kylning blir både en kostnad och en strategisk tillgång. Denna trend överensstämmer med Japans stadsplanering och cirkulära ekonomimål.

Marknadsutmaningar

Markbegränsningar och urban täthet begränsar optimal kylutformning och infrastrukturutbyggnad

Japans täta urbana miljöer begränsar storskaliga datacenterlayouter. Kylsystem måste passa inom begränsade platsutrymmen, vilket begränsar luftflödesvägar och åtkomst till utrustning. Det utmanar konventionella luftkylda system och ökar CAPEX för vätskesystem. Urbana värmeöar minskar kylningseffektiviteten. Japans marknad för termisk hantering av datacenter måste lösa dessa begränsningar genom kompakta, högpresterande system. Utrustningsbuller och vibrationer möter också zonindelningsrestriktioner. Infrastrukturuppgraderingar som kylvattenledningar och utomhusenheter för värmeavledning möter ofta tillståndsförseningar. Operatörer behöver lösningar som maximerar prestanda inom strikta fysiska och regulatoriska gränser.

Åldrande infrastruktur och kompetensbrist hindrar sömlösa uppgraderingar av kylteknik i äldre anläggningar

Många japanska datacenter är över ett decennium gamla och var inte designade för moderna kylbelastningar. Att eftermontera dessa platser för vätske- eller hybridkylning är komplext och kostsamt. Begränsad tillgång till skickliga tekniker för nyare kylteknologier fördröjer implementeringen. Japans marknad för termisk hantering av datacenter behöver samordnade kompetenshöjnings- och certifieringsprogram. Integration med äldre BMS-plattformar presenterar också kompatibilitetsproblem. Risk för driftstopp under eftermonteringar orsakar tvekan bland operatörer. Företag fördröjer ofta uppgraderingar på grund av begränsad kortsiktig ROI-synlighet. Att överbrygga klyftan mellan gammal och ny infrastruktur förblir en stor branschbarriär.

Marknadsmöjligheter

Ökande AI- och HPC-efterfrågan inom finans- och forskningssektorer frigör behov av högdensitetskylning

Japans finansiella institutioner och forskningsuniversitet implementerar täta AI-kluster. Dessa arbetsbelastningar kräver direkt vätskekylning och realtidsoptimering av termisk hantering. Japans marknad för termisk hantering av datacenter har stark tillväxtpotential inom detta segment. Lokala systemintegratörer och globala leverantörer kan erbjuda specialiserade kylning-som-en-tjänst-modeller. Efterfrågan stöder programvaruoptimeringsverktyg, sensorer och kontrollplattformar. Möjligheter finns att skapa AI-klara modulära kapslar med förkonfigurerade termiska system. Stark inhemsk efterfrågan överensstämmer med regeringens tekniska innovationsmål.

Statliga incitament för gröna datacenter påskyndar antagandet av hållbara kylsystem

Japan främjar energieffektiv IT-infrastruktur genom riktlinjer för gröna datacenter och mål för koldioxidneutralitet. Kylleverantörer kan dra nytta av subventioner för värmeåteranvändning, förnybar integration och vattenbesparande designer. Japans marknad för termisk hantering av datacenter stöder detta genom att möjliggöra modulära, skalbara och ESG-kompatibla implementeringar. Investerare visar intresse för hållbarhetsanpassade portföljer. Möjligheter finns i att eftermontera Tier II och III-anläggningar med energibesparande uppgraderingar. Kylsystem med WUE- och PUE-benchmarkar får inköpspreferens.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar den japanska marknaden för termisk hantering av datacenter på grund av hyperskala och colocation-expansion. Dessa anläggningar överstiger ofta 10 MW och använder avancerad kylning som vätskebaserad nedsänkning eller direkt-till-chip. Medelstora anläggningar visar också tillväxt när företag moderniserar infrastruktur. Små datacenter är vanliga i edge-distributioner men bidrar med en lägre andel. Tillväxt i alla storlekar speglar AI-arbetsbelastningar och lokala beräkningskrav.

Efter kylteknologi

Luftbaserad kylning, särskilt bakdörrsvärmeväxlare och varm/kall gånginnehållning, leder i äldre distributioner. Dock vinner vätskebaserad kylning snabbt mark i högdensitetsrack. Direkt-till-chip och nedsänkningskylning visar höga tillväxttakter på grund av AI-anpassning. Hybridkyldesigner stödjer flexibilitet och behov av eftermontering. Termoelektriska och fasändringssystem är nischade men framväxande för kompakta distributioner. Den japanska marknaden för termisk hantering av datacenter visar en stark lutning mot vätskekylningsdominans under det kommande decenniet.

Efter komponent

Hårdvara utgör den största andelen på den japanska marknaden för termisk hantering av datacenter. Det inkluderar kylaggregat, rör, värmeväxlare och fläktar som driver CAPEX. Programvara och tjänster växer snabbare på grund av ökande behov av automatisering och övervakning. Programvarans roll expanderar med AI-baserad optimering och simulering. Tjänster som eftermontering och förebyggande underhåll säkerställer långsiktig prestanda. Leverantörer paketerar hårdvara med hanterade tjänster för att erbjuda nyckelfärdiga lösningar.

Efter hårdvara

Kylaggregat och kylare leder i värdebidrag. Rör, värmeväxlare och luftflödesenheter stödjer modulära och radbaserade kylkonfigurationer. Värmeväxlare ökar i efterfrågan inom vätskekylning och återanvändningsapplikationer. Marknaden ser en övergång mot integrerade hårdvarupaket med sensorer och styrsystem. Kompakta formfaktorer stödjer edge och containeriserade datacenter. Tillförlitlighet, energibesparingar och systemlivslängd driver leverantörsdifferentiering.

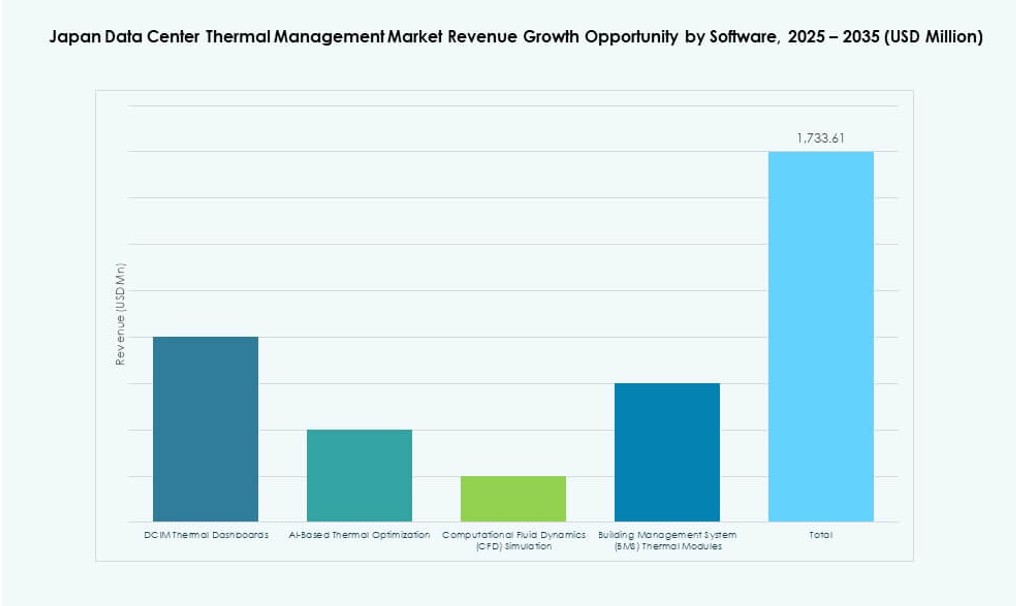

Efter programvara

DCIM-instrumentpaneler förblir dominerande och erbjuder centraliserad synlighet och kontroll. AI-optimeringsprogramvara möjliggör dynamisk fläkthastighet, kylmedelsflöde och termisk kartläggning. CFD-simuleringsverktyg hjälper till vid planering och eftermontering. BMS-moduler hjälper till att integrera kylning med anläggningssystem. Den japanska marknaden för termisk hantering av datacenter stödjer ökad digitalisering för att minska energislöseri och förbättra drifttid. Programvara spelar en nyckelroll i att låsa upp effektivitet i stor skala.

Efter tjänster

Installation och driftsättning står för en stor del av intäkterna, särskilt i nya byggen och eftermonteringar. Förebyggande underhåll och eftermontering är avgörande för uppgraderingar av äldre system. Övervakning-som-tjänst och uppgraderingar hjälper operatörer att förbli kompatibla och effektiva. Anpassade tjänster skräddarsydda för specifika anläggningsbehov ökar. Utbildning och fjärrsupport visar också tillväxt. Tjänstemodeller utvecklas mot prenumerationsbaserade engagemang med prestationskopplade SLA:er.

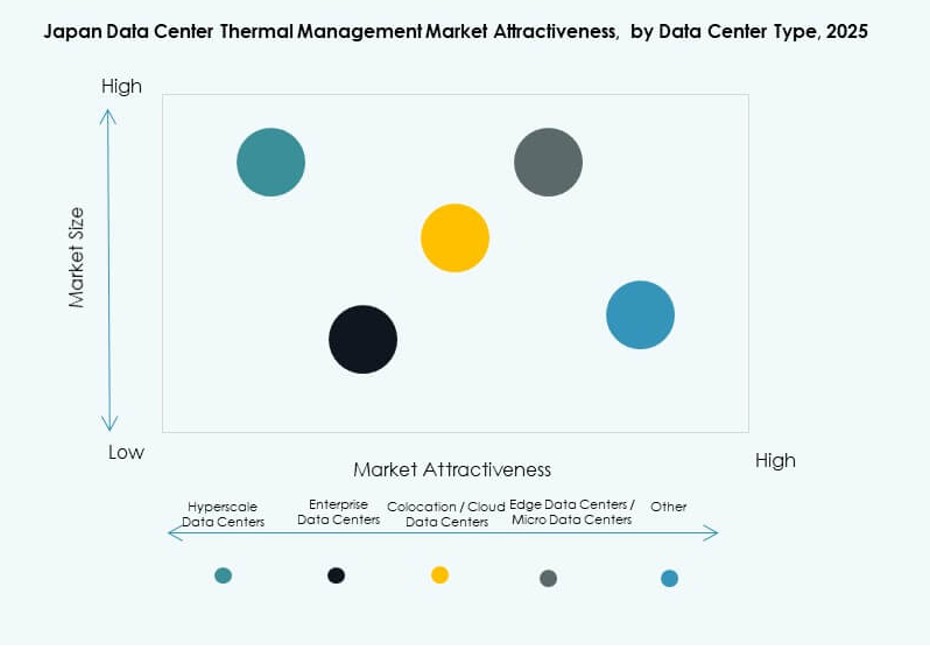

Efter datacentertyp

Hyperskala och colocation-anläggningar leder på grund av AI- och molnarbetsbelastningar. Företagsdatacenter moderniseras långsamt men visar potential. Edge och mikrodatacenter får relevans med IoT och 5G, vilket kräver kompakt kylning. Colocation-anläggningar använder ofta flexibel kylning för att betjäna olika hyresgästers behov. Hyperskala-operatörer investerar i slutna system och vätskesystem. Den japanska marknaden för termisk hantering av datacenter stämmer väl överens med dessa typer över olika skalor.

Efter Struktur

Rack-baserade och rad-baserade strukturer dominerar moderna installationer tack vare modularitet och utrymmeseffektivitet. Rumsbaserad kylning kvarstår i äldre anläggningar men minskar. Rack-baserade system är i linje med direkt-till-chip-kylning och möjliggör högdensitetskonfigurationer. Rad-baserad kylning stöder skalbar tillväxt och hybrida kylsystem. Rumsbaserade system uppgraderas ofta med gånginnehållning. Strukturtyper påverkar luftflödesmönster och val av kylsystem.

Regionala Insikter

Tokyos storstadsregion leder med över 42% marknadsandel tack vare tät hyperskala och colocation-närvaro

Tokyo-regionen dominerar Japans datacentertermiska hanteringsmarknad på grund av sin höga koncentration av moln-, företags- och telekomdatacenter. Dess avancerade infrastruktur och anslutning lockar hyperskala-investeringar. Kylsystem här antar de senaste innovationerna inklusive vätska-till-vätska CDUs, AI-driven luftflödeshantering och återanvändning av spillvärme. Tokyos urbana värmeprofil kräver precisionsvärmekontroll. Fastighetsbrist driver intresse för kompakta, högeffektiva system. Lokala myndighetsincitament stödjer gröna ombyggnader och koldioxidreduktionsmål.

- Till exempel, Vertivs Liebert XDU1350 ger 1350kW kylkapacitet med hjälp av vätska-till-vätska värmeväxling för att stödja högdensitetsrack upp till 60kW+ per rack.

Osaka-regionen innehar 26% marknadsandel som en viktig katastrofåterhämtnings- och sekundärnav

Osaka är en föredragen sekundärregion för datacenteroperatörer på grund av lägre jordbävningsrisk jämfört med Tokyo. Det fungerar som en katastrofåterhämtningszon och stöder företags- och colocation-efterfrågan. Regionen har sett flera senaste investeringar från globala hyperskalare. Kyllösningar i Osaka betonar strömförsörjningspålitlighet och kostnadseffektivitet. Naturliga kylmöjligheter är mer genomförbara på grund av klimatförhållanden. Dess roll expanderar med regionala edge- och smarta stadsprojekt.

Framväxande regioner som Fukuoka och Hokkaido står för 18% andel tack vare klimat- och kostnadsfördelar

Fukuoka och Hokkaido är framväxande zoner med växande intresse på grund av svalare klimat och lägre markpriser. Operatörer utforskar fri kylning och värmeåteranvändning i dessa områden. Hokkaidos naturliga miljö möjliggör mer användning av indirekt luftkylning och utomhusvärmeväxlare. Fukuoka drar nytta av sin närhet till östasiatiska fiberrutter. Dessa regioner stöder energieffektiva installationer och hållbar infrastruktur. De representerar strategiska långsiktiga tillväxtkorridorer på Japans datacentertermiska hanteringsmarknad.

- Till exempel levererar Vertivs Liebert XDU-serie, inklusive XDU450-varianten, 450 kW kapacitet med redundanta pumpar och filtrering för effektiv användning i svalare klimat.

Konkurrensinsikter:

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Fujitsu Limited

- Vertiv Group Corp.

- Schneider Electric

- Hitachi

- Johnson Controls International plc

- Eaton Corporation

- NTT Facilities

Den konkurrensutsatta marknaden visar en stark närvaro av globala och inhemska aktörer som erbjuder omfattande kylhårdvara och mjukvarulösningar anpassade för Japans datacenter-ekosystem. Ledande företag investerar i forskning och utveckling för att förbättra energieffektivitet, systemtillförlitlighet och integration med AI-aktiverade hanteringsplattformar. Detta driver teknologisk differentiering och stärker kundvärdeerbjudanden med fokus på minskade totala kostnader och förbättrad drifttid. Partnerskap och lokala servicenätverk stödjer snabbare implementering och underhåll över företags-, hyperskala- och edge-anläggningar. Vissa aktörer utnyttjar modulära och vätskekylningsplattformar för att möta högdensitetsarbetsbelastningar. Tjänste- och mjukvaruportföljer expanderar genom strategiska allianser och riktade förvärv. Konkurrensdynamiken betonar anpassning och efterlevnad av lokala standarder, vilket stärker förtroendet bland japanska och multinationella datacenteroperatörer som söker långsiktig prestanda och hållbarhet.

Senaste utvecklingen:

- I december 2025 undertecknade Itochu Corporation ett samförståndsavtal (MoU) med Castrol för vätskekylningslösningar.

- I juni 2025 lanserade Panasonic sin nästa generations cirkulationspump för kylvatten, vilket markerar inträdet i komponenter för vätskekylning som en del av sin kylstrategi för datacenter 2025 med fokus på Japan.

- I november 2024 lanserade NTT två distinkta vätskekylningsinitiativ i Japan för att hantera den extrema värmen från AI-densitetsarbetsbelastningar.