Sammanfattning:

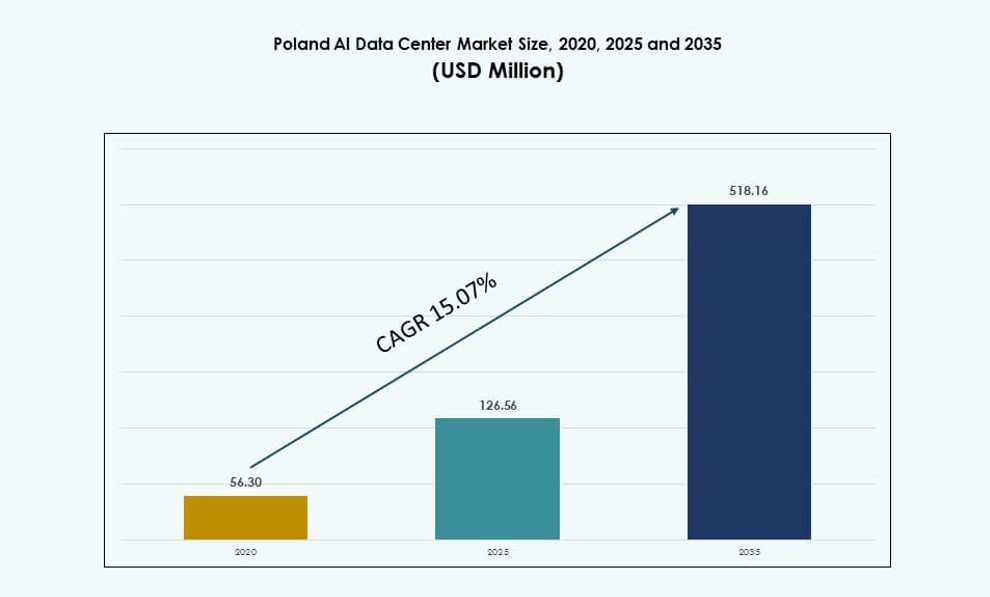

Den polska AI-datacentermarknadens storlek värderades till 56,30 miljoner USD år 2020 och förväntas nå 126,56 miljoner USD år 2025 och 518,16 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 15,07% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Polska AI-datacentermarknadens storlek 2025 |

126,56 miljoner USD |

| Polska AI-datacentermarknaden, CAGR |

15,07% |

| Polska AI-datacentermarknadens storlek 2035 |

518,16 miljoner USD |

Snabb AI-anpassning, modernisering av företag och efterfrågan på GPU-optimerad infrastruktur omformar Polens digitala ryggrad. Hyperskalaexpansioner, hybrida distributioner och molnbaserade arbetsbelastningar driver infrastrukturuppgraderingar över olika industrier. Företag använder AI för automatisering, bedrägeridetektion och beslutsintelligens. Vätskekylning, smart orkestrering och energieffektivitet är viktiga fokusområden i nya byggen. Regeringsincitament, tydlighet i digital politik och EU-kompatibilitetsnormer gör Polen till en pålitlig destination för AI-hosting. Investerare prioriterar energisäkerhet, skalbarhet och latensprestanda.

Warszawa leder marknaden tack vare avancerad anslutning, strömförsörjningspålitlighet och närvaro av molnregioner. Staden är värd för stora colocation- och hyperskalaoperatörer som betjänar finans-, telekom- och offentlig sektor. Kraków och Wrocław framträder som sekundära nav, stödda av starka FoU-ekosystem och universitetsamarbete. Gdańsk och Poznań ser ökad edge-distribution på grund av närhet till logistik- och tillverkningskorridorer. Polens centrala läge stöder låg-latens arbetsbelastningar över gränserna med Tyskland, Tjeckien och Baltikum. Diversifierad regional tillväxt stärker infrastrukturens motståndskraft och arbetsbelastningsfördelning. Den polska AI-datacentermarknaden fortsätter att locka både inhemska och internationella operatörer.

Marknadsdynamik:

Marknadsdrivkrafter

Ökningen av AI-intensiva arbetsbelastningar accelererar investeringar i beräkningstäta och energieffektiva datacenter

Den polska AI-datacentermarknaden expanderar snabbt på grund av att AI-arbetsbelastningar kräver högdensitetsberäkningsmiljöer. Företag implementerar GPU-kluster och HPC-system för att stödja träning och inferens i stor skala. Energieffektivitet har blivit kritisk, vilket driver på antagandet av vätskekylning och modulär arkitektur. AI-specifik efterfrågan från BFSI, hälso- och sjukvård samt tillverkning fortsätter att utöka IT-infrastrukturkraven. Operatörer optimerar rackutrymme och strömförbrukning för att uppfylla företags-SLA:er. Det blir en prioriterad plats för motståndskraftig AI-infrastruktur i Centraleuropa. Realtidsanalys, bedrägeridetektion och processautomationsapplikationer kräver låglatens, höggenomströmningssystem. Investeringar ökar på grund av hybrid AI-arbetsbelastningar över edge och kärndeployment. Landet positioneras som en stark tillväxtzon för beräkningsinfrastruktur.

- Till exempel driver Beyond.pl en 100 MW datacenterkampus i Poznań utrustad för att stödja högdensitets AI-arbetsbelastningar med avancerade kylteknologier. Anläggningen inkluderar infrastruktur optimerad för rackdensiteter upp till 140 kW och stöder suveräna AI-tjänster i linje med EU:s efterlevnadsstandarder.

Moln- och hybridmodeller driver nya infrastrukturstandarder och implementeringsflexibilitet

Flexibla implementeringsmodeller möjliggör olika AI-applikationer över sektorer. Företag migrerar äldre system till hybrida miljöer som kombinerar lokal kontroll med molnskalbarhet. Denna förändring driver efterfrågan på säkra, modulära datacenteranläggningar designade för variabla arbetsbelastningar. Hyperscalers investerar i regioner som erbjuder fördelaktig energipris och skatteincitament. Den polska AI-datacentermarknaden stöder containeriserade, AI-optimerade arbetsbelastningar i både privata och offentliga miljöer. AI-antagande i edge-användningsfall växer också, vilket möjliggör snabb inferens närmare ändpunkter. Företag kräver infrastruktur som kan hantera ökande datagravitation och arbetsbelastningsförskjutningar. Det stöder företag i att påskynda tid-till-insikt med AI-nativa designer. Moderniseringsinsatser omvandlar äldre anläggningar till GPU-redo miljöer.

- Till exempel säkrade Atman 1,35 miljarder PLN i finansiering i april 2024 för att expandera sitt WAW‑3 datacenterkampus nära Warszawa, lägga till kolokationsutrymme och stödja högdensitetsberäkningsmiljöer för AI-arbetsbelastningar. Denna finansiering kommer att hjälpa till att skala upp kampusen för att hysa mer än 50 000 servrar och betydande IT-kapacitet över flera byggnader.

Företags digitala transformation och lokal AI-policyramverk driver infrastrukturbehov

Regeringsledda digitala initiativ främjar AI-driven modernisering i offentliga och privata sektorer. Nationella strategier syftar till att utveckla smart infrastruktur, digitala hälsoplattformar och intelligenta transportsystem. Dessa kräver skalbar, låglatensberäkning över distribuerade datacenternoder. Offentliga sektorns upphandlingsramar uppmuntrar nu inhemsk datahosting för att anpassa sig till suveränitetsstandarder. Den polska AI-datacentermarknaden drar nytta av denna regleringsklarhet, vilket minskar operativ risk för investerare. Företags AI-laboratorier och FoU-center antar privata moln integrerade med träningskluster. Skatteförmåner, bidrag och EU-finansieringsprogram stöder implementering av AI-infrastruktur. Offentliga och privata partnerskap främjar AI-kapaciteter i industriella nav. Det framträder som en testbädd för suverän AI-innovation.

AI-driven automation kräver mer skalbara, intelligenta och prediktiva infrastruktursystem

Ökad användning av AI i IT-drift förändrar hur datacenter hanteras och underhålls. Prediktiv analys, automation och DCIM-plattformar är nu standard i nya konstruktioner. Dessa system optimerar ström, kylning och serveranvändning i realtid. Den polska AI-datacentermarknaden drar nytta av denna övergång mot självdrivande infrastruktur. AI-arbetsbelastningar ökar också komplexiteten i orkestreringslager och containerplattformar. Behovet av programvarudefinierad arkitektur växer tillsammans med hårdvaruuppgraderingar. Investerare ser AI-klara anläggningar som långsiktiga tillgångar med hög avkastningspotential. Strategisk placering och tillgång till teknisk talang stärker Polens konkurrenskraft. Det hjälper till att standardisera nästa generations infrastrukturhantering över regionen.

Marknadstrender

Adoption av vätskekylning vinner mark med högdensitetsrackinstallationer över AI-anläggningar

Kylinnovation omformar anläggningsdesign för att stödja rack som överstiger 40 kW densitet. Vätskebaserade system, inklusive bakdörrsvärmeväxlare och direkt-till-chip, installeras för att minska energiförbrukningen. Den polska AI-datacentermarknaden bevittnar pilotinstallationer i nya företags- och samlokaliseringsanläggningar. Termisk prestanda, underhållseffektivitet och rymdoptimering driver trenden. Leverantörer paketerar servrar med förintegrerade kylkomponenter för snabb installation. Efterfrågan växer i storstadsområden där mark- och energibegränsningar begränsar skalan. Hållbarhetskrav påverkar också val av kylteknik. Operatörer strävar efter att minska PUE-nivåer och kvalificera sig för EU:s gröna datainvesteringar. Rackdensitetsuppgraderingar kommer att förbli en kärntrend i framtida konstruktioner.

AI-aktiverade energi- och kapacitetshanteringsverktyg blir integrerade i strategin för operativ effektivitet

Operatörer implementerar AI-drivna plattformar för att övervaka belastning, energianvändning och serverhälsa. Maskininlärningsmodeller förutspår fel, optimerar kylning och balanserar arbetsbelastningar över noder. Den polska AI-datacentermarknaden integrerar sådana verktyg i sina högpresterande kluster. Smart strömhantering är avgörande för att uppfylla reglerings- och företagsmål för hållbarhet. Dessa system minskar mänskliga fel och förbättrar beslutsfattande hastighet. Operatörer förlitar sig på realtidsinsikter för att öka drifttiden och minska driftskostnader. Anläggningar använder intelligent orkestrering för att maximera GPU-användning under AI-modellträning. AI-användning i datacenterhantering skalar över Tier III och Tier IV konstruktioner. Det stödjer långsiktig livskraft i en konkurrensutsatt och strömbegränsad miljö.

Edge- och mikrodacenter-modeller expanderar för att stödja AI-arbetsbelastningar i industriella zoner

AI flyttar närmare enheter, sensorer och maskiner i lokala miljöer. Mikrodacenter vinner mark för att bearbeta inferensuppgifter utan att skicka data till kärnanläggningar. På den polska AI-datacentermarknaden lanserar operatörer 5–10 rack-system nära logistiknav och smarta fabriker. Dessa system är kompakta, energieffektiva och optimerade för realtidsanalys. AI-användning i prediktivt underhåll, videoanalys och autonoma system driver edge-efterfrågan. Regionala internetleverantörer och mobiloperatörer integrerar också AI-edge-noder för innehållsleverans. Låg latensprestanda är avgörande för framväxande 5G-aktiverade användningsfall. Företag föredrar lokal hosting för att minska kostnader och förbättra efterlevnad. Tillväxten av IoT-plattformar upprätthåller denna edge AI-trend.

AI-datasuveränitet och säkerhetsöverensstämmelse omformar krav på infrastrukturupphandling

Företag anpassar sin infrastrukturplanering för att stämma överens med EU:s regler för digital suveränitet. Detta inkluderar att lagra känslig AI-data inom nationella gränser och säkra den med zero-trust-ramverk. Marknaden för AI-datacenter i Polen ser en ökad efterfrågan på suveräna molnzoner och segmenterade miljöer. Företag inom BFSI, hälso- och sjukvård samt offentlig sektor söker full kontroll över AI-träningspipelines. Detta påverkar hur beräkningskluster, lagringssystem och orkestreringsverktyg implementeras. Operatörer bygger säkra AI-redo zoner med fysisk och virtuell isolering. Efterlevnad är inte längre valfritt, utan ett krav för tillväxt inom känsliga sektorer. Marknadsaktörer differentierar sig genom säkerhetsställning och regulatorisk anpassning. Suveränitet är nu en konkurrensfördel i kampen om storskaliga AI-kontrakt.

Marknadsutmaningar

Begränsningar i strömförsörjning och volatilitet i energipriser begränsar skalbarheten av högdensitetsinfrastruktur

Den ökande efterfrågan på AI-beräkningskluster belastar det nationella elnätet. Många urbana områden har begränsad kapacitet i transformatorstationer och långsammare tillståndsprocesser. Marknaden för AI-datacenter i Polen påverkas av hög volatilitet i elpriser och osäkerhet i energikontrakt. Dessa problem komplicerar ROI-beräkningar för hyperscale- och colocation-investerare. Operatörer behöver stabila energikostnadsmodeller för att stödja långsiktig infrastrukturplanering. Nätresiliens och integration av förnybar energi är ojämn över delregioner. Kylsystem ökar ytterligare strömbehovet, särskilt i högdensitets-GPU-kluster. Förseningar i nätuppgraderingar hotar tidslinjer för kapacitetsutbyggnad. Energisäkerhet förblir en huvudfråga för operatörer och företagskunder.

Arbetskraftsbrister, kompetensbrister och regulatorisk komplexitet höjer barriärerna för tillväxt av AI-datacenter

Att bygga och hantera AI-redo anläggningar kräver specialiserade färdigheter inom design, drift och mjukvaruintegration. Marknaden för AI-datacenter i Polen står inför talangbrist inom områden som nätverksautomation, GPU-orkestrering och vätskekylsystem. Utbildnings- och träningsvägar håller på att komma ikapp men är fortfarande begränsade. Regulatorisk osäkerhet kring miljöstandarder och datalokalisering tillför ytterligare komplexitet. Att navigera i överlappande EU- och nationella riktlinjer fördröjer platsval och efterlevnadsgodkännanden. Små operatörer har svårt att hålla jämna steg med förändrade tekniska och juridiska krav. Brister i cybersäkerhetspersonal skapar risker vid hantering av suveräna AI-kluster. Policy- och arbetskraftsbrister förblir strukturella utmaningar för marknadsacceleration.

Marknadsmöjligheter

Gränsöverskridande AI-arbetsbelastningar och EU:s suveränitetsmandat öppnar upp långsiktig investeringspotential

Marknaden för AI-datacenter i Polen drar nytta av sin position som en regional bro för öst-västliga dataflöden. Stigande AI-investeringar i närliggande EU-stater gör Polen till en idealisk nav för latenskänslig träning och inferens. Företag söker kompatibel, suveränitetsanpassad infrastruktur som uppfyller både EU:s och nationella standarder. Närheten till Tyskland, Tjeckien och Baltikum ökar det strategiska värdet. Investerare ser Polen som en motståndskraftig expansionsmarknad för AI-orienterade campus.

Offentlig-privata partnerskap och incitament främjar infrastrukturutbyggnad i framväxande AI-zoner

Regeringsstödda initiativ syftar till att utveckla AI-zoner genom subventioner, markbidrag och utbildningsstöd. Den polska AI-datacentermarknaden gynnas av smarta stadsplaner, incitament för digital suveränitet och energiinnoveringszoner. Partnerskap med universitet och lokala myndigheter hjälper till att minska riskerna vid nya byggen. Det uppmuntrar startups och globala aktörer att samutveckla skalbar infrastruktur.

Marknadssegmentering

Efter typ

Hyperskala-segmentet dominerar den polska AI-datacentermarknaden på grund av ökande efterfrågan från molntjänstleverantörer och företags AI-laboratorier. Hyperskala-operatörer utökar sin närvaro i Warszawa och omgivande teknik-korridorer för att stödja träningskluster och suveräna AI-arbetsbelastningar. Colocation och företagsdatacenter följer, drivna av ökande efterfrågan från BFSI och detaljhandelskunder. Edge- eller mikrodatacenter framträder som lokala noder för realtidsinferens och IoT-bearbetning.

Efter komponent

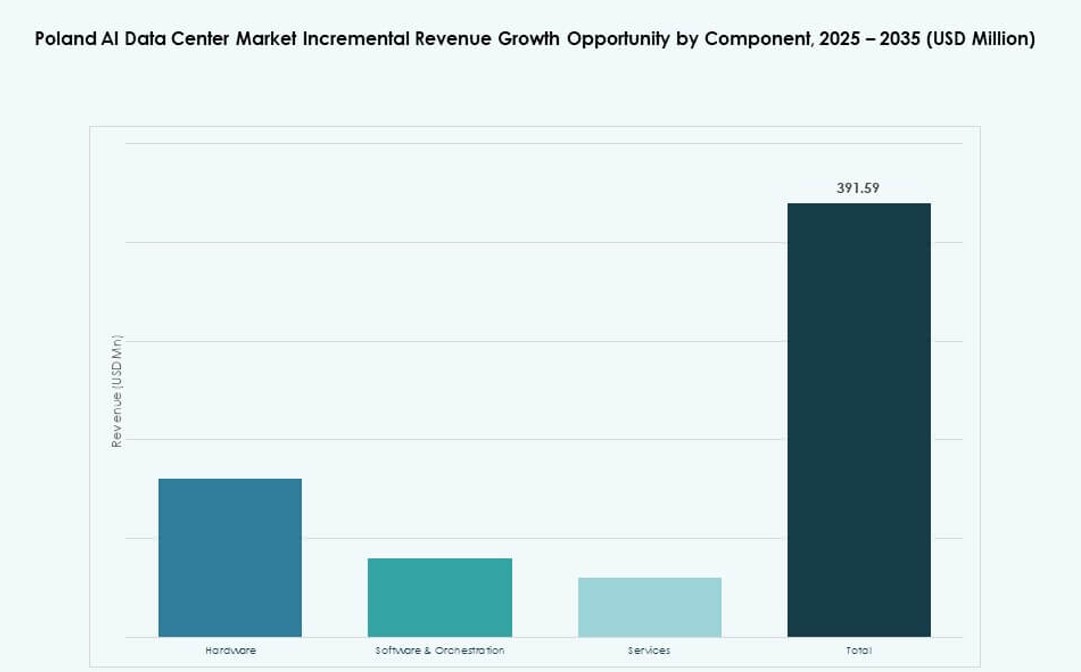

Hårdvara har den största andelen på den polska AI-datacentermarknaden på grund av ökande GPU-klusterutbyggnader, uppgraderingar av nätverksutrustning och förbättringar av racknivåinfrastruktur. Efterfrågan på vätskekylningsenheter och höghastighetsförbindelser stödjer hårdvarans ledning. Programvara och orkestrering växer när företag antar containerisering, AI-pipelines och arbetsbelastningsautomation. Tjänster expanderar när operatörer söker konsultation, integration och livscykelhantering för komplexa utbyggnader.

Efter distribution

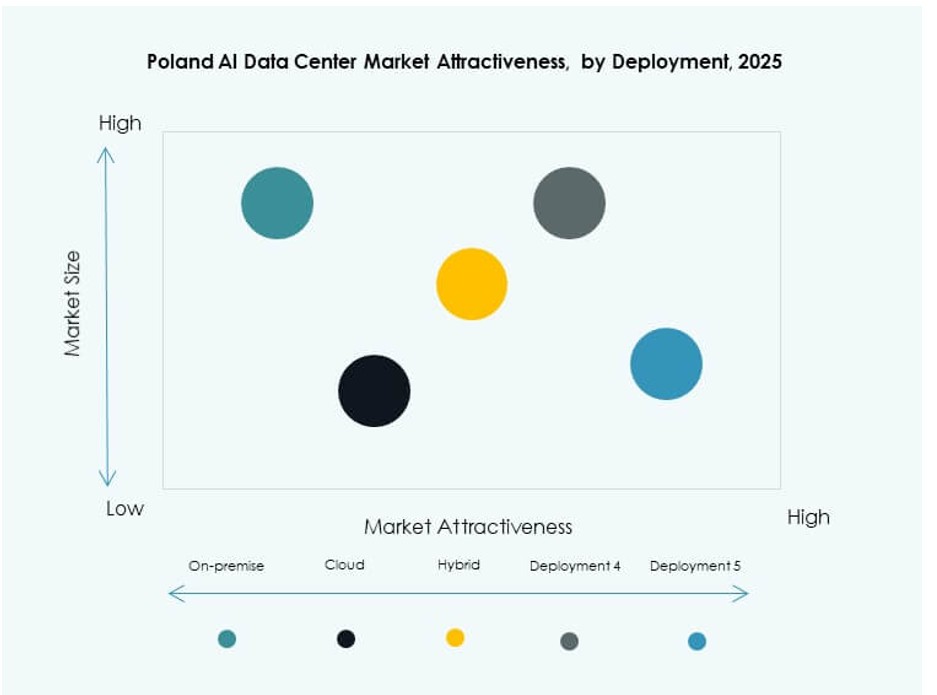

Molndistributionsmodellen leder den polska AI-datacentermarknaden, driven av skalbara, on-demand beräkningsbehov för AI-träning. Företag föredrar moln för kostnadseffektivitet och snabb tillhandahållning. On-premise-modeller förblir starka inom offentlig sektor och reglerade vertikaler som kräver full datakontroll. Hybridutbyggnad växer snabbt, kombinerar molnflexibilitet med lokal efterlevnad, särskilt inom finans och sjukvård.

Efter applikation

Maskininlärning (ML) leder applikationssegmenten på den polska AI-datacentermarknaden på grund av bred företagsanvändning inom analys, automation och modellering. Generativ AI (GenAI) växer snabbast, med företag som utforskar AI-assisterad innehålls-, kod- och mediegenerering. Naturlig språkbehandling (NLP) följer på grund av användningsfall för chatbotar och dokumentbearbetning. Datorseende (CV) stödjer tillverkning, logistik och övervakning. Andra inkluderar taligenkänning och rekommendationsmotorer.

Efter vertikal

IT- och telekomsegmentet dominerar den polska AI-datacentermarknaden på grund av inhemsk infrastrukturbehov och AI-drivna tjänster. BFSI och sjukvård är viktiga tillväxtvertikaler för säker, efterlevnad och realtidsbearbetning. Tillverknings- och fordonssektorer antar AI för kvalitetskontroll och prediktivt underhåll. Detaljhandeln använder AI för personalisering, medan media och underhållning kräver beräkning för rendering och innehållsgenerering. Andra inkluderar utbildning och energi.

Regionala insikter

Warszawa-regionen leder med över 65% marknadsandel på grund av infrastrukturens täthet och molnanslutning

Warszawas storstadsområde står för över 65% av Polens AI-datacentermarknad. Det erbjuder pålitlig strömförsörjning, avancerade fibernätverk och tillgång till skicklig IT-personal. Stora molntjänstleverantörer och colocation-operatörer förankrar sina polska verksamheter i denna region. AI-företag föredrar Warszawa för att hysa träningskluster och efterlevnadszoner. Regionen fortsätter att få nya investeringar i AI-redo kapacitet. Den fungerar som Polens främsta nav för digital infrastruktur.

- Till exempel stöder Google Clouds Warszawa-region A2-highgpu virtuella maskiner med upp till 8 NVIDIA A100 40GB GPU:er per instans för AI-arbetsbelastningar. Dessa instanser möjliggör högpresterande träning och inferensoperationer över maskininlärning och datavetenskapliga applikationer i Centraleuropa.

Södra Polen inklusive Kraków och Wrocław framträder med 20% andel stödd av tekniska ekosystem

Södra städer som Kraków och Wrocław bidrar med cirka 20% av Polens AI-datacentermarknad. Närvaron av toppuniversitet, FoU-center och mjukvaruföretag stödjer lokaliserad AI-infrastrukturefterfrågan. Colocation-leverantörer lanserar kompakta, högdensitetsanläggningar nära teknikparker. Dessa regioner lockar företagskunder inom finans, utbildning och detaljhandel. Investeringar drivs av fördelaktiga markkostnader och växande ekosystem för digitala tjänster. Det stärker regional mångfald i infrastrukturplanering.

- Till exempel erbjuder Microsofts Polen Central-region Azure-tjänster med tillgänglighetszoner utformade för att stödja företags- och AI-arbetsbelastningar. Regionen säkerställer databoende i landet och molntillgång med låg latens, vilket betjänar offentliga och kommersiella kunder över hela Polen.

Norra och västra Polen har de återstående 15% drivna av edge-tillväxt och gränsnära närhet

Norra och västra delar av Polen, inklusive Gdańsk och Poznań, bidrar med cirka 15% av marknaden. Dessa zoner blir alltmer relevanta på grund av edge-distributioner, gränsöverskridande dataflöde och förbättrad energitillgänglighet. Operatörer distribuerar mikrodatascenter i logistiknav och gränszoner. Tillgång till baltiska och västeuropeiska fiberleder förbättrar latens och tjänstekvalitet. Det stöder användningsfall som smarta hamnar, autonom transport och innehållsleverans. Regional tillväxt speglar decentralisering av beräkning.

Konkurrensinsikter:

- Microsoft (Azure)

- Google Cloud / Alphabet

- Amazon Web Services (AWS)

- Equinix

- Beyond.pl

- ATM S.A.

- Netia Data Centers

- Digital Realty Trust

- Dell Technologies

- NVIDIA

Polens AI-datacentermarknad formas av en blandning av globala hyperscalers, regionala colocation-leverantörer och teknik-infrastrukturleverantörer. Hyperscale-aktörer som AWS, Microsoft och Google Cloud leder inom AI-arbetsbelastningshosting med GPU-rika arkitekturer och skalbara plattformar. Lokala företag som Beyond.pl och ATM S.A. erbjuder suveränitetskompatibel, edge-redo infrastruktur skräddarsydd för reglerade sektorer. Netia och Equinix stödjer företags hybridarbetsbelastningar med hög anslutning och urban närhet. Infrastrukturleverantörer som Dell, HPE och NVIDIA integrerar AI-optimering i hårdvarustackar. Marknaden förblir konkurrenskraftig med ett växande fokus på vätskekylning, energieffektivitet och AI-inbyggd orkestrering. Den övergår från traditionell hosting till nästa generations plattformar som stöder GenAI, maskininlärning och NLP i stor skala.

Senaste utvecklingarna:

- I oktober 2025 meddelade Beyond.pl ett partnerskap med Deloitte för att leverera suveräna AI-lösningar för företag i Polen. Samarbetet fokuserar på att kombinera Beyond.pl:s AI-infrastruktur med Deloittes konsulttjänster för att stödja säkra och efterlevande AI-implementeringar för företag.

- I maj 2025 lanserade Beyond.pl en DGX B200 SuperPOD-baserad AI-fabrik på sitt datacentercampus i Poznań, Polen. Anläggningen erbjuder AI- och GPU-som-en-tjänst-stöd för företagskunder och hanterade tjänster, vilket positionerar den bland de första kompletta AI-infrastrukturplattformarna i Centraleuropa och Östeuropa.

- I februari 2025 tillkännagav Microsoft en investering på 2,8 miljarder PLN fram till juni 2026 för att utöka sin hyperskaliga moln- och AI-infrastruktur över befintliga datacentercampus i Polen, vilket förbättrar Azure-tjänster för att möta regional efterfrågan och stödja nationellt cybersäkerhetssamarbete med polska nationella försvaret.