Sammanfattning:

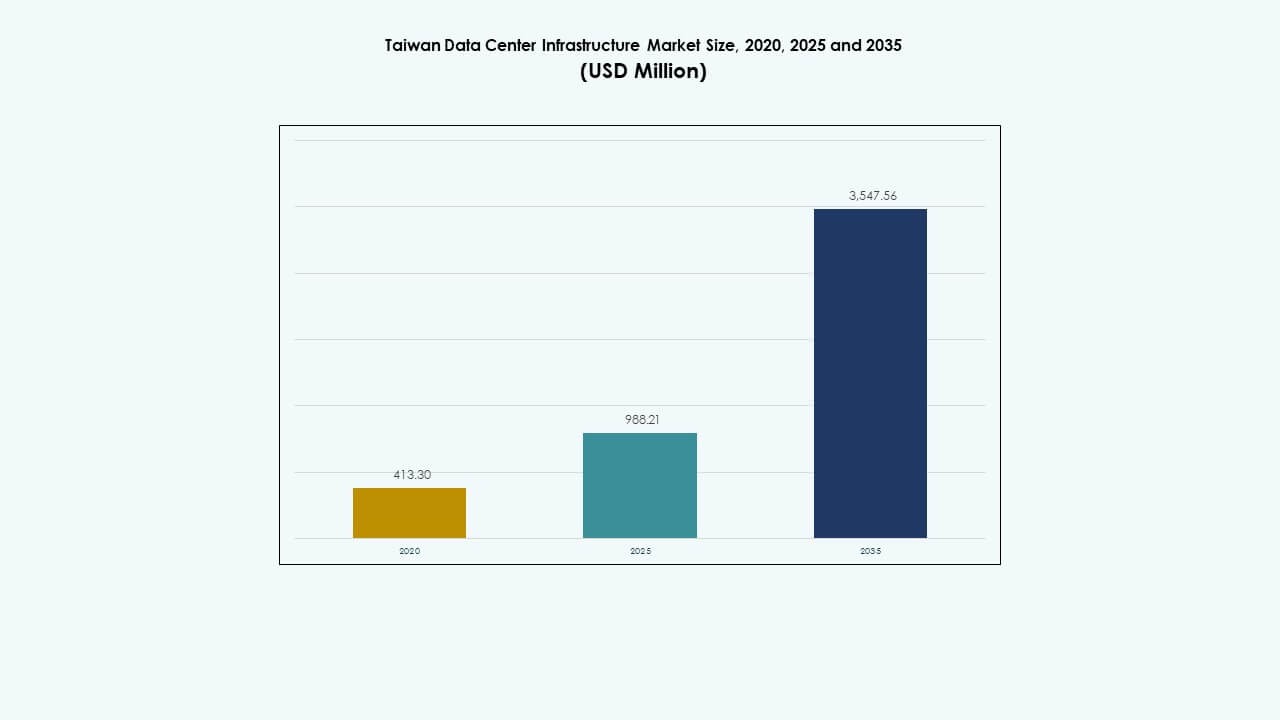

Marknadsstorleken för Taiwan Data Center Infrastructure värderades till 413,30 miljoner USD år 2020, steg till 988,21 miljoner USD år 2025 och förväntas nå 3 547,56 miljoner USD år 2035, med en CAGR på 13,52% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Taiwan Data Center Infrastructure 2025 |

USD 988,21 Miljoner |

| Taiwan Data Center Infrastructure Market, CAGR |

13,52% |

| Marknadsstorlek för Taiwan Data Center Infrastructure 2035 |

USD 3 547,56 Miljoner |

Taiwans datacenterinfrastruktur förändras snabbt med antagandet av AI-arbetsbelastningar, högdensitetsserverrack och avancerade vätskekylsystem. Kontinuerlig innovation inom kraft- och termoteknik stödjer denna förändring, särskilt i Tier III och IV-anläggningar. Strategiska offentliga och privata investeringar påskyndar digital infrastruktur för att möta företags molnmigration, regional sammankoppling och halvledardriven datorkraft. Denna utveckling gör Taiwan till en kritisk knutpunkt för företag och investerare som söker motståndskraftig, skalbar och högpresterande datainfrastruktur i Asien.

Taipei leder marknaden tack vare sina mogna telenät, täta företagsbas och operatörsneutrala colocation-nav. Hsinchu och Taichung framträder som viktiga regioner med växande privata moln- och edge-distributioner kopplade till halvledartillverkningszoner. Södra städer som Kaohsiung visar potential för nyetableringar, drivna av tillgänglig mark, hamnanslutning och statligt stödda digitala ekonomiprojekt. Denna regionala mix stödjer balanserad utveckling och diversifierad efterfrågan över hela Taiwan.

Marknadsdynamik:

Marknadsdynamik:

Strategisk satsning på digital ekonomi och smarta nationmål driver infrastrukturutbyggnad

Taiwans nationella digitala policy främjar snabb tillväxt inom molntjänster, AI och IoT-applikationer. Dessa framsteg kräver pålitlig och skalbar datainfrastruktur. Statligt stödda program som DIGI⁺ 2.0 fokuserar på digital innovation, vilket driver efterfrågan på hyperscale och colocation. Företag prioriterar lokal datahosting för att minska latens och följa utvecklande cybersäkerhetsregler. Marknaden för Taiwan Data Center Infrastructure gynnas av detta policy-stöd och företags digitala acceleration. Företag ökar kapitalutgifter för serverdistribution och molnmigration. Offentliga och privata sektorer samarbetar för att öka ICT-kapaciteten. Smarta stadsinitiativ över Taipei och Kaohsiung behöver också regionala datanav.

Ökande AI-arbetsbelastningar och behov av högpresterande datorkraft påskyndar investeringar i kraft och kylning

Tillväxten av AI-träningsmodeller och stordataanalyser ökar infrastrukturkraven avsevärt. Serverbelastningar med hög GPU-användning kräver tät strömfördelning och avancerade kylsystem. Operatörer prioriterar vätskekylning, hög effektivitet i UPS och nätanslutna BESS-enheter för att stödja kontinuerliga belastningscykler. Marknaden för datacenterinfrastruktur i Taiwan ser stark efterfrågan från AI-fokuserade företag och akademiska institutioner som implementerar storskaliga beräkningskluster. Energiintensiteten per rack har fördubblats, vilket leder till uppgraderingar i PDU:er och termisk design. Högpresterande kluster behöver också robusta failover-system och överföringsomkopplingar. Dessa uppgraderingar stimulerar både mekanisk och elektrisk infrastruktur efterfrågan över alla nivåer.

Tillväxt i undervattenskabelanslutning förbättrar Taiwans roll som en regional datatransitknutpunkt

Taiwans geografiska läge stärker dess position i Asien-Stillahavsområdets digitala sammankoppling. Flera nya undervattenskabelprojekt ökar bandbredden och den internationella dataruttningskapaciteten. Operatörer drar nytta av låg latens-länkar mellan Japan, Singapore och USA. Marknaden för datacenterinfrastruktur i Taiwan kapitaliserar på denna förbättrade anslutning. Stora molnleverantörer ser Taiwan som en viktig sammankopplingspunkt, vilket stöder efterfrågan på operatörsneutral colocation. Dessa uppgraderingar leder till investeringar i optisk fiberstam, högkapacitetsswitchar och skalbara datahallar. Telekomaktörer utökar neutrala internetutbytespunkter, vilket ökar trafikaggregering. Taiwans roll som undervattensgateway förstärker långsiktig tillväxt av hyperskala efterfrågan.

- Till exempel tillkännagav Meta Candle undervattenskabeln 2025, ett 24-fiberparsystem som sträcker sig 8 000 km och kopplar Taiwan till Japan, Filippinerna, Indonesien, Malaysia och Singapore med 570 Tbps kapacitet, planerad för drift 2028 för att öka regional datatransit.

Inhemskt halvledarekosystem driver privata moln- och kantdistribueringar

Taiwans ledarskap inom halvledartillverkning ökar behovet av kantdatacenter och säkra privata molnsystem. Företag som TSMC och UMC implementerar privat infrastruktur för design-simuleringar, spårbarhet i leveranskedjan och operativa analyser. Marknaden för datacenterinfrastruktur i Taiwan stödjer denna förändring genom modulära byggen och låg latens kantinstallationer nära fabriker. Industriparker över Hsinchu, Tainan och Taichung ser ökad efterfrågan på lokaliserade IT-rum. Kantnoder förbättrar beräkningsåtkomst för precisionsproduktion och digitala tvillingteknologier. Civila och arkitektoniska uppgraderingar anpassas till seismiskt skydd, kylningstäthet och låg elektromagnetisk störning.

- Till exempel driver Taiwans TSMC sin Fab 18-anläggning i Tainan, som har producerat avancerade 3 nm och 5 nm processchips. TSMC:s omfattande fabriksnätverk i Taiwan stödjer högpresterande databehandling och halvledarefterfrågan som ligger till grund för regional digital infrastrukturutveckling.

Marknadstrender

Marknadstrender

Antagande av AI-optimerade infrastrukturella designer som stöder vätskekylning och täta rack

Datacenter i Taiwan antar AI-klara layouter med tätare rackfotavtryck och komponenter som kräver mycket ström. Rackdensiteter överstiger 30 kW, vilket skiftar efterfrågan från luft- till vätskebaserade kylsystem. Kallplattor och bakdörrsvärmeväxlare är nu standard i nya konstruktioner. Taiwan Data Center Infrastructure Market ser stark efterfrågan på smarta rackskåp med realtids termisk kartläggning. Datacenter väljer öppna rackarkitekturer för att minska varma punkter och förbättra servicebarheten. Anläggningsdesign integrerar nu AI-baserade luftflödeskontroller och prediktiv kylanalys. Operatörer ersätter äldre HVAC med skalbara kylplattformar.

Grön infrastruktur och integration av förnybar energi får prioritet i anläggningsdesign

Miljöfrågor och ESG-mål omformar infrastrukturval över hela Taiwan. Operatörer investerar i solintegration, BESS för toppbelastningsreducering och effektiva HVAC-uppgraderingar. Taiwan Data Center Infrastructure Market svarar med modulära UPS, låg-läckage kylaggregat och adaptiva belysningssystem. Förnybara PPA:er söks för att minska beroendet av elnätet. Tier III och IV-anläggningar lägger till koldioxidövervakningspaneler. LEED- och ISO 50001-certifieringar vägleder civila och höljesuppgraderingar. Dessa trender stämmer överens med investerarnas krav på grönare dataoperationer.

Smart övervakning och antagande av DCIM-system förbättrar operativ kontroll och drifttid

Operatörer över hela Taiwan implementerar intelligenta övervakningsverktyg för att minska risken för fel och hantera tillgångsprestanda. Integration av DCIM-plattformar med byggnadsstyrsystem förbättrar synligheten. Taiwan Data Center Infrastructure Market drar nytta av efterfrågan på sensorförsedda elektriska och mekaniska komponenter. Operatörer antar AI-drivna larm, effektmätning och prediktiva underhållsalgoritmer. Realtidsdata om lastbalansering och luftflöde hjälper till att minska driftkostnader. Automatisering på nätverksnivå förbättrar switch-övergång och ruttoptimering.

Colocation-leverantörer skiftar mot skalbara, modulära och snabbt deployerbara anläggningsmodeller

Colocation-aktörer omstrukturerar sina leveransmodeller för att möta kundernas förväntningar på snabb implementering och skalbarhet. Modulära fabriksbyggda komponenter minskar byggtiden med 30–40 %. Taiwan Data Center Infrastructure Market ser ökande investeringar i prefabricerade elektriska rum, plug-in UPS-moduler och containeriserade IT-sviter. Leverantörer erbjuder konfigurerbara layouter baserade på kundernas arbetsbelastningar. Detta skifte gör det möjligt för operatörer att möta hyperscaler-krav och expandera snabbt i storstadsområden.

Marknadsutmaningar

Marknadsutmaningar

Begränsningar i strömförsörjning och stabilitetsproblem i elnätet i högdensitetszoner

Taiwans växande datainfrastruktur kräver stabil, högkapacitetsanslutning till elnätet. Dock kämpar lokala elbolag i vissa storstadsområden med toppbelastningskrav. Frekventa strömavbrott under somrarna påverkar implementeringsplaneringen. Taiwan Data Center Infrastructure Market står inför utmaningar med att säkra prioriterad energiallokering. Operatörer är beroende av generatorer på plats och UPS-redundans för tillförlitlighet. Regeringen prioriterar uppgraderingar av elnätet, men förseningar i genomförandet påverkar byggtidslinjer. Nya anläggningar kräver förgodkännanden för dedikerade transformatorstationer, vilket förlänger tiden till marknaden. Tillgången på ren energi är begränsad utanför Taipei. Projekt i centrala Taiwan antar ofta hybridgenereringsmodeller för att minska beroendet av elnätet.

Brist på mark och zonindelningsrestriktioner skapar förseningar för storskaliga projekt

Stadsområden med hög efterfrågan står inför zonindelningsrestriktioner som begränsar utvidgningen av datacenter. Industriell mark nära Taipei och Hsinchu är knapp och mycket dyr. Taiwan Data Center Infrastructure Market har svårt att balansera skalbarhet med tillgänglighet av platser. Regulatoriska godkännanden för tung mekanisk belastning och utsläppskontroll fördröjer projektens framsteg. Jordbävningsrisk tillför komplexitet till civilingenjörs- och arkitektonisk design. Utvecklare måste investera i seismisk basisolering, modulära golv och förstärkta höljesystem. Ombyggnader föredras framför nybyggnationer i stadszoner. Detta begränsar rymdeffektivitet och hämmar hyperskalers inträde.

Marknadsmöjligheter

Ökad efterfrågan på AI-moln och gränsöverskridande värdtjänster från regionala aktörer

Asiatiska molnleverantörer ser Taiwan som en strategisk värd- och beräkningsnod. Behov av gränsöverskridande efterlevnad och AI-träningsarbetsbelastningar driver efterfrågan på säker samlokalisering och neutral peering. Taiwan Data Center Infrastructure Market kan fånga denna momentum genom att utöka kapaciteten i kustnära sammankopplingszoner. Anläggningar som erbjuder låg PUE och snabb implementering kommer att locka regionala kontrakt.

Politiskt stöd för modernisering av digital infrastruktur ökar privata och offentliga investeringar

Taiwans ministerium för digitala angelägenheter främjar digital suveränitet genom molnbaserad transformation i den offentliga sektorn. Bidragsbaserade incitament stöder inhemska datainfrastrukturprojekt. Taiwan Data Center Infrastructure Market gynnas av både företags- och e-förvaltningsinitiativ som kräver säkra inhemska datacenter.

Marknadssegmentering

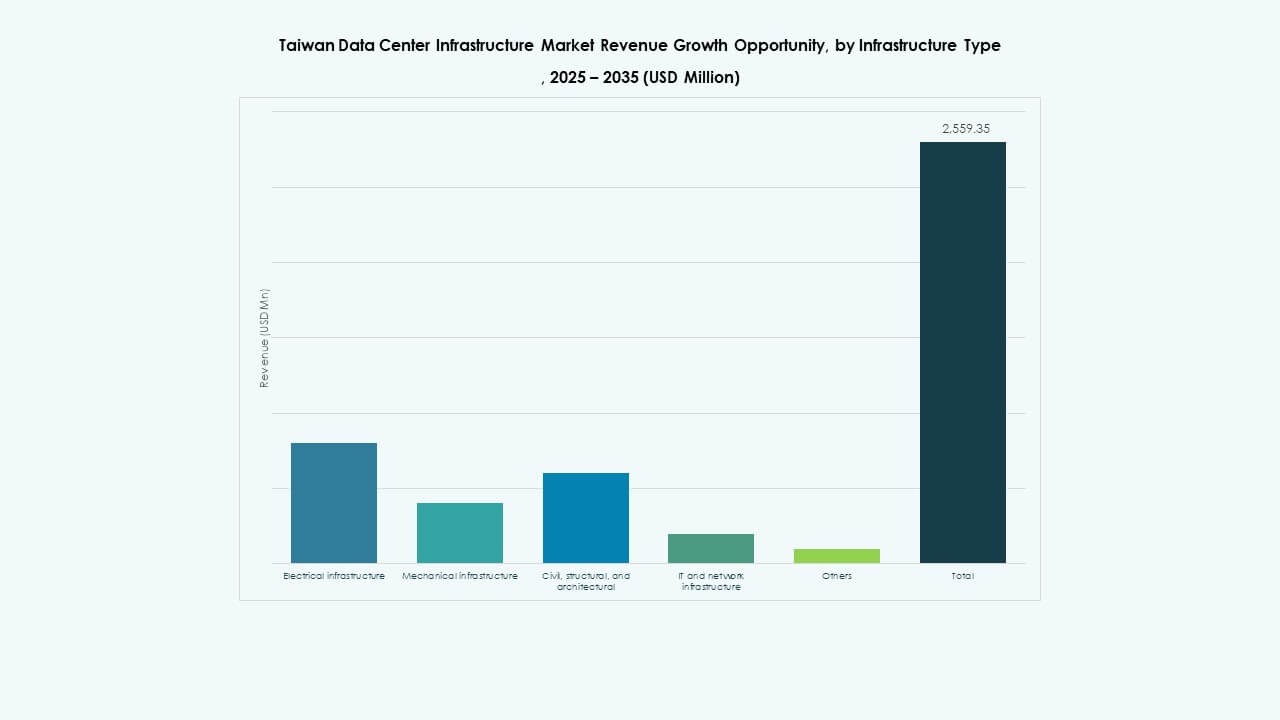

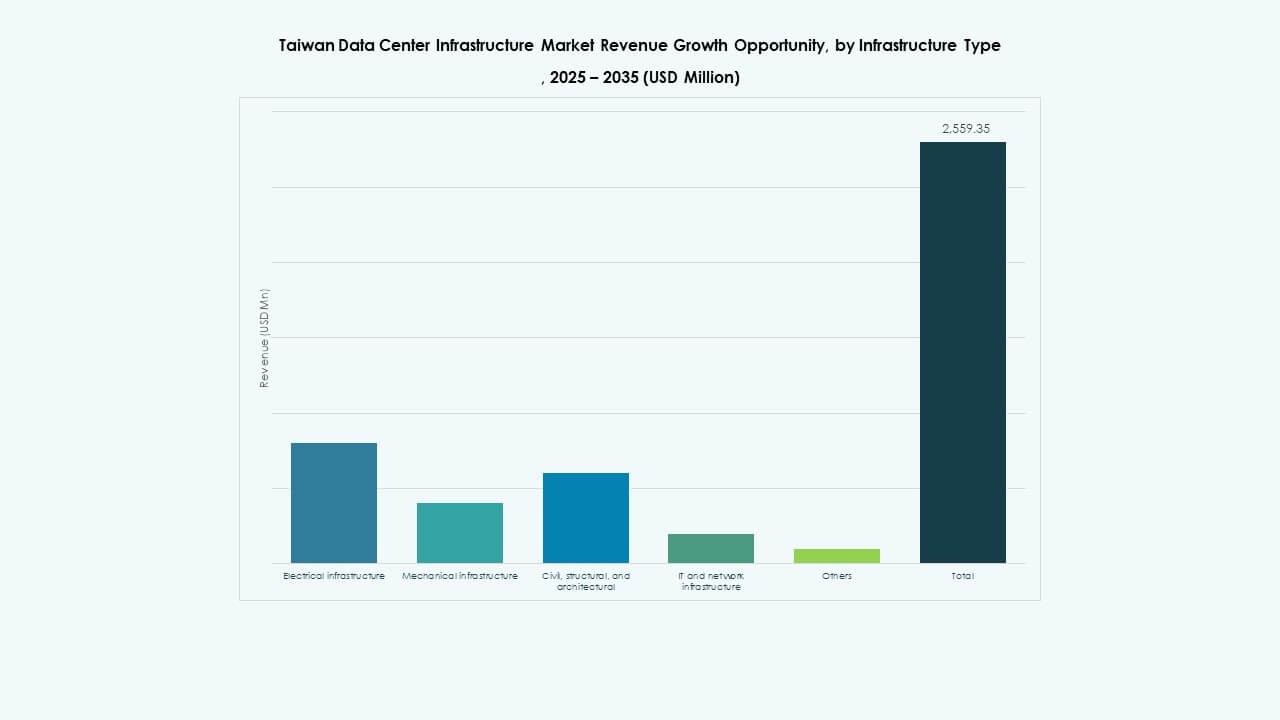

Efter infrastrukturtyp

Elektrisk infrastruktur har den största andelen i Taiwan Data Center Infrastructure Market på grund av ökande strömbehov för AI och hyperskala uppsättningar. Mekaniska system följer, drivna av efterfrågan på hög effektiv kylning. IT- och nätverksuppgraderingar vinner mark med mjukvarudefinierade uppsättningar och skalbar lagring.

Efter elektrisk infrastruktur

UPS-system dominerar den elektriska sektorn och står för över 30% marknadsandel på grund av kritiskt lastskydd. Batterilagringssystem växer också snabbt, drivna av efterfrågan på hantering av topplast och hållbar backup. Smarta PDU:er och automatiserade ställverk blir populära för fjärrkontroll och motståndskraft.

Efter mekanisk infrastruktur

Kylaggregat leder den mekaniska sektorn, drivna av högdensitets AI-servrar och energieffektivitetsmandat. Bakdörrsvärmeväxlare och kallplåtsystem blir vanliga i nya byggnader. Inneslutningssystem ökar också i efterfrågan för termisk zonindelningseffektivitet i högdensitets serverrum.

Efter civil / strukturell & arkitektonisk

Superstrukturer och modulära byggsystem dominerar detta segment. Jordbävningsdrabbade områden driver efterfrågan på seismiskt resistent konstruktion. Upphöjda golv och precisionslofter stödjer luftflödesoptimering och kabeldragning. Modulär design möjliggör stegvis expansion i linje med beräkningsbehov.

Efter IT & nätverksinfrastruktur

Servrar har den största andelen på grund av beräkningsintensiva AI-arbetsbelastningar. Lagringssystem och nätverksswitchar visar också stadig tillväxt med ökande datavolymutbyten. Racks och höljen utvecklas mot smarta, sensoraktiverade enheter för termisk och åtkomstkontroll.

Efter Datacentertyp

Colocation-datacenter leder med över 45% marknadsandel, stödda av företagsoutsourcing och neutral anslutning. Hyperscale-datacenter växer snabbare på grund av AI-efterfrågan. Edge-datacenter ökar i tillverkningszoner som Hsinchu för att stödja realtidsindustriella applikationer.

Efter Leveransmodell

Nyckelfärdiga modeller förblir dominerande, föredragna för förutsägbar byggtid och ansvar från en enda leverantör. Design-bygg och modulära fabrikstillverkade modeller ökar andelen för AI-klara och prefabricerade installationer. Retrofit-aktivitet ökar i storstadszoner där grönfältutrymme är begränsat.

Efter Tier-typ

Tier III-anläggningar dominerar med över 50% andel, balanserar tillgänglighet och kostnad. Tier IV-anläggningar växer snabbt i kritiska användningsfall som finansiella tjänster och nationella AI-laboratorier. Tier I och II bygger är begränsade till mindre edge-implementeringar eller industriområden.

Regionala Insikter

Taipei Metropolitan Area Dominerar med Över 40% Andel på Grund av Tät Företagsbas

Taipei leder Taiwan Data Center Infrastructure Market med den högsta koncentrationen av företags huvudkontor, teknikparker och finansiella institutioner. Det har mogen nätanslutning, flera undervattenslandningsstationer och neutrala colocation-anläggningar. Hög nätverksefterfrågan och närhet till kundbas driver fortsatt investering. Operatörer expanderar anläggningar i Neihu och Nangang för att möta colocation och hyperscale-tillväxt.

- Till exempel uppgraderade Chunghwa Telecoms renoveringsinitiativ 2024 befintliga anläggningar till AI-klara datacenter genom att förbättra strömkapacitet och kylningseffektivitet, vilket stärker dess roll som Taiwans största datacenteroperatör med utökad IT-laddningskapacitet.

Hsinchu och Taichung Registrerar Stark Tillväxt på Grund av Halvledar- och Tillverkningszoner

Hsinchu står för cirka 25% andel, drivet av databehov hos fabriker och chipdesignföretag. Edge och privata molninstallationer är framträdande på grund av latens- och datakontrollkrav. Taichung har cirka 20% andel, förstärkt av tillverkningskluster och industriell IoT. Lokala regeringar stödjer utbyggnader med skatt- och zonincitament.

Södra Taiwan Framträder som Expansionsnav för Grönfältsutvecklingar

Kaohsiung och Tainan bidrar tillsammans med över 10% av marknaden men erbjuder stark grönfältspotential. Marktillgänglighet och hamninfrastruktur lockar datacenterexpansioner. Projekt i denna region fokuserar på energieffektivitet och modulära byggen. Regeringsstöd för smart hamn och logistikdigitalisering ökar efterfrågan på regional beräkning.

- Till exempel planerar Chunghwa Telecom en hyperskalig anläggning i närliggande Taoyuan som stöder minst 12 MW IT-belastning för AI och högpresterande databehandling. Företaget utvecklar ett nytt datacenter utformat för att stödja högdensitetsberäkning och AI-arbetsbelastningar med avancerade kraft- och kylsystem.

Konkurrensinsikter:

- Chunghwa Telecom

- Chief Telecom

- Equinix, Inc.

- Delta Electronics

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

Marknaden för datacenterinfrastruktur i Taiwan visar stark konkurrens mellan telekomledda operatörer och globala infrastrukturleverantörer. Inhemska telekomföretag utnyttjar nätverkskontroll, lokal efterlevnadsstyrka och företagsförtroende. Internationella colocation-leverantörer fokuserar på operatörsneutralitet, sammankopplingsdensitet och skalbar kapacitet. Infrastrukturleverantörer konkurrerar genom energieffektivitet, termisk tillförlitlighet och snabb modulär distribution. Specialister inom el och kylning stärker marknadspositionen genom AI-klara designer och energihanteringssystem. IT-leverantörer ökar sin andel genom integrerade server-, lagrings- och nätverksportföljer. Strategiska partnerskap mellan operatörer och utrustningsleverantörer stödjer snabb anläggningsexpansion. Kapitalstyrka och genomförandeförmåga definierar ledarskap. Konkurrensintensiteten förblir hög då efterfrågan ökar på motståndskraftiga, effektiva och skalbara datacenterresurser.

Nya utvecklingar:

Nya utvecklingar:

- I juni 2025 lanserade Amazon Web Services (AWS) sin Asien-Stillahavsregion (Taipei) för molntjänster, vilket markerar dess första i Taiwan, tillsammans med en investering på 5 miljarder dollar i datacenter för att stödja konstruktion och drift