Sammanfattning:

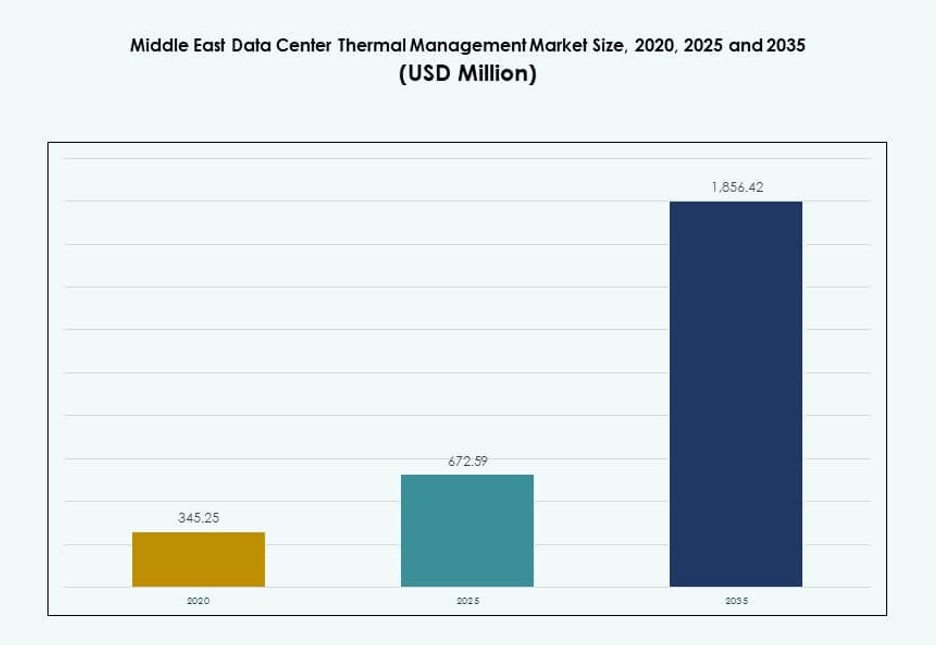

Marknaden för termisk hantering av datacenter i Mellanöstern värderades till 345,25 miljoner USD år 2020 och förväntas nå 672,59 miljoner USD år 2025 samt 1 856,42 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,56 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för termisk hantering av datacenter i Mellanöstern 2025 |

672,59 miljoner USD |

| Marknaden för termisk hantering av datacenter i Mellanöstern, CAGR |

10,56% |

| Marknadsstorlek för termisk hantering av datacenter i Mellanöstern 2035 |

1 856,42 miljoner USD |

Tillväxten på marknaden drivs av ökande AI-arbetsbelastningar, antagandet av vätskekylning och mål för energieffektivitet. Operatörer investerar i direkt-till-chip-kylning, smarta luftflödessystem och mjukvarudriven termisk optimering. Avancerad termisk hantering hjälper till att minska driftskostnader, förlänga utrustningens livslängd och uppfylla miljökrav. Företag prioriterar lösningar som möjliggör skalbarhet, låg latens och hållbarhet. Innovation inom kylning är en strategisk differentierare för hyperskala-byggnader. Leverantörer fokuserar på prediktiv kontroll och modulär hårdvaruintegration. Marknaden erbjuder starkt värde för investerare som siktar på tillväxt inom digital infrastruktur i framväxande teknikzoner.

Förenade Arabemiraten och Saudiarabien leder den regionala landskapet, stödda av hyperskala molnzoner och statligt stödda digitala program. Israel är en framväxande marknad på grund av sin AI- och cybersäkerhetsfokuserade datacenterutveckling. Qatar och Kuwait ser expansion inom företags- och telekominstallationer. Regional momentum drivs av smarta stadsprojekt, energidiversifiering och regleringsstöd för grön infrastruktur. Varje subregion presenterar varierad infrastrukturmognad, vilket driver differentierad kylbehov.

Marknadsdynamik:

Marknadsdrivkrafter

Ökat antagande av vätskekylning och fri kylning i högdensitetsinstallationer

Datacenter i Mellanöstern står inför extrema temperaturer och växande AI-arbetsbelastningar, vilket driver operatörer mot vätske- och frikylning. Dessa lösningar erbjuder högre effektivitet och minskar energiförbrukningen. Högdensitetsservrar i hyperskala och företagsanläggningar kräver termiska system som upprätthåller konsekvent drifttid. Vätskekylning stöder rackdensiteter över 50 kW, vilket nu är vanligt i nästa generations infrastruktur. Frikylning, där det är tillämpligt, hjälper till att sänka energiförbrukningen i kallare subregioner eller på natten. Denna förändring påverkar direkt den totala ägandekostnaden och hållbarhetsmålen. Marknaden för termisk hantering av datacenter i Mellanöstern får starkt fotfäste från denna övergång. Den attraherar både offentliga och privata investeringar som söker operativ excellens.

- Till exempel har Microsoft offentliggjort resultat från livscykelbedömningar som visar att kylning med kalla plattor kan minska den totala energianvändningen med cirka 15–20 % jämfört med traditionell luftkylning i högdensitetsdatacenter. Företaget tillämpar dessa resultat i Azure-anläggningar för att vägleda implementeringen av vätskekylning för energi- och hållbarhetsoptimering.

Modernisering av teknik stödd av AI, digitala tvillingar och smarta kontroller

Uppgraderingar av termisk infrastruktur involverar AI-drivna luftflödeskontroller, termisk modellering och simuleringar med digitala tvillingar. Operatörer implementerar prediktiv kylning för att optimera fläkthastigheter, minska varma punkter och minska energiförbrukningen. Programvarudefinierade kontroller med maskininlärning förlänger utrustningens livslängd och förbättrar precisionen. AI-integration möjliggör dynamisk arbetsbelastningsbaserad termisk kontroll, särskilt kritisk i miljöer med flera hyresgäster. Digitala tvillingar möjliggör realtidssimulering och testning av termiska scenarier. Dessa innovationer omformar traditionella HVAC-operationer. Det ger anläggningschefer djupare insyn och snabbare felrespons. Marknaden för termisk hantering av datacenter i Mellanöstern får strategisk betydelse när innovationsdrivna termiska designer lockar globala partnerskap.

Tillväxt i kolokation och hyperskalaekosystem driver standardisering av termiska system

Efterfrågan på hyperskala- och kolokationsdatacenter ökar i Förenade Arabemiraten, Saudiarabien och Israel. Dessa anläggningar kräver skalbara och modulära termiska system med enhetliga driftparametrar. Leverantörer standardiserar kylarkitekturer för snabba installationer och sömlösa eftermonteringar. Rackbaserad vätskekylning och skalbara kylvattensystem leder sådana designer. Stora datacenteroperatörer kräver förkonstruerade kylmoduler med hög redundans. Globala molnleverantörer säkerställer att regionala anläggningar följer LEED- och ASHRAE-riktlinjer. Termisk standardisering förenklar efterlevnad och påskyndar byggtidslinjer. Marknaden för termisk hantering av datacenter i Mellanöstern stödjer denna trend genom att anpassa produktinnovation till globala hyperskalabehov.

- Till exempel möjliggör Equinix implementeringar av vätskekylning, inklusive direkt-till-chip-system, i sina IBX-datacenter för att stödja högdensitets AI-arbetsbelastningar. Dessa system förbättrar termisk effektivitet och möjliggör högre rackeffekttäthet på utvalda globala platser.

Regulatoriskt tryck och energieffektivitetsmandat driver teknikadoption

Regeringar i Mellanöstern främjar hållbarhet genom gröna byggkoder och energimandat. Länder som Förenade Arabemiraten upprätthåller krav på termisk hantering under nationella hållbarhetsramar. Energisubventioner minskar, vilket driver operatörer att minska kylrelaterade OPEX. Energileverantörer belönar effektiv termisk lastfördelning genom prissättningsincitament. PUE-mål under 1,4 har blivit en baslinje för nya projekt. Byggare använder evaporativ, indirekt luft och hybridkylning för att nå dessa mål. Regulatorisk efterlevnad driver designoptimering, materialval och kylredundans. Marknaden för termisk hantering av datacenter i Mellanöstern förblir kritisk för att uppnå ESG-justering i digital infrastruktur.

Marknadstrender

Ökning av modulära och containeriserade kylaggregat för fjärr- och edge-distributioner

Fjärrstyrda edge-datacenter i oljefält, gränsregioner och landsbygdsområden kräver modulär kylning. Prefabricerade kylcontainrar med integrerade fläktar och vätskekretsar föredras. Dessa system möjliggör plug-and-play-funktionalitet i miljöer med låg infrastruktur. Kyllaster upp till 100 kW per container stöds nu. Telekom och statliga myndigheter använder dessa för datasäkerhet och snabb latens. Uppgraderingar av mobila nätverk driver edge-platser och kräver robusta termiska system. Operatörer väljer snabbt deployerbara kylpoddar för att säkerställa kontinuitet. Mellanösterns marknad för termisk hantering av datacenter omfamnar modularitet för att effektivt betjäna distribuerad infrastruktur.

Konvergens av kylsystem med förnybara energikällor och lagringslösningar

Termiska system integreras med förnybar energi och batterilagring i datacenter. Operatörer använder solcellsdrivna kylaggregat och hybrida energi-kylkretsar för att minska nätbelastningen. I Gulfen kombineras solkylning med absorptionssystem och termisk energilagring. Detta minskar beroendet av dieselbackup-system och stödjer gröna mål. Kylning på natten stöds av batteridrivna luftaggregat. Kombinerade system ger energilastbalansering och kontroll av toppbelastningar. Utvecklare anpassar sådana lösningar till nationella planer för ren energi. Mellanösterns marknad för termisk hantering av datacenter anpassar sig till låga koldioxidstrategier i nya byggen.

Utveckling av Cooling-as-a-Service (CaaS) modeller av specialiserade leverantörer

Cooling-as-a-Service får ökad användning i stora colocation- och företagsmiljöer. Leverantörer erbjuder prestationsbaserade kontrakt med resultatlänkad fakturering. CaaS inkluderar realtidsövervakning, prediktivt underhåll och fjärrdrift. Kunder drar nytta av förutsägbara kostnader, SLA-stödd drifttid och den senaste kyltekniken. Det minskar CAPEX och överför termisk infrastruktur till en OPEX-modell. Leverantörer behåller ägandet av kylutrustning, vilket driver kontinuerliga uppgraderingar. Denna modell passar datacenter som söker snabb skala utan termiska driftstopp. Mellanösterns marknad för termisk hantering av datacenter stödjer CaaS-tillväxt då köpare föredrar resultatlänkade kylmodeller.

Adoption av immersion-kylning i AI och HPC-arbetsbelastningar accelererar termisk innovation

Högpresterande databehandling och AI-träningsarbetsbelastningar kräver avancerad kylning. Immersion-kylning hanterar effekttätheter över 100 kW per rack. Vätskebad minskar behovet av luftflöde, fläktar eller kylaggregat. Tidiga användare inkluderar forskningslaboratorier, kryptovaluta-grävare och försvarskontraktörer. Leverantörer erbjuder nu tvåfas- och enfassystem anpassade för Mellanösterns klimat. Immersion-installationer stödjer längre serverlivslängd och enklare termisk hantering. Operatörer sparar utrymme, energi och operativ komplexitet. Mellanösterns marknad för termisk hantering av datacenter attraherar avancerade arbetsbelastningar som kräver immersion-prestanda.

Marknadsutmaningar

Höga kapitalbehov och infrastrukturbegränsningar för nästa generations termiska system

Avancerade termiska system kräver höga initiala investeringar i både utrustning och omdesign av anläggningar. Ombyggnadsprojekt står inför begränsningar på grund av äldre arkitektur och begränsat tak- eller golvutrymme. Många datacenter i Mellanöstern är äldre och byggda utan vätskekylningsvägar. Integrering av bakdörrsvärmeväxlare eller direkt-till-chip-slingor kräver driftstopp och rumsplanering. Verktygsinfrastrukturen på vissa platser saknar stabilitet för skalbara termiska laster. Operatörer tvekar att anta nya system som kräver omfattande omkonfiguration. Marknaden för termisk hantering av datacenter i Mellanöstern möter motstånd från operatörer som fokuserar på kortsiktig ROI eller saknar ombyggnadskapacitet.

Brist på kvalificerad arbetskraft och specialister på termiska system i framväxande datacenterhubbar

Flera Tier 2-städer och framväxande hubbar saknar utbildade yrkesverksamma inom design och hantering av termiska system. Detta skapar beroende av globala leverantörer eller outsourcade projektteam. Långa projekttidslinjer, importrestriktioner och designmissmatchningar förekommer ofta. Kvalificerade tekniker för nedsänkningskylning eller mjukvarubaserad termisk justering är fortfarande sällsynta. Utbildningsluckor påverkar även underhållskvalitet och felsökning. Fjärr- eller hybridanläggningar kräver övervakning dygnet runt, vilket lokala team ofta inte kan stödja. Marknaden för termisk hantering av datacenter i Mellanöstern är starkt beroende av globala aktörer för att överbrygga lokala talangluckor.

Marknadsmöjligheter

Ökning av regeringsstödda smarta städer och AI-molninitiativ över GCC-nationerna

Regeringsinitiativ i Saudiarabien, Förenade Arabemiraten och Qatar inkluderar smarta städer, digitala ID-system och AI-forskningszoner. Dessa kräver skalbar, energieffektiv och låg-latens datainfrastruktur. Termiska system spelar en kritisk roll för att uppnå mål för drifttid och hållbarhet. Molnparker och tekniska frizoner erbjuder skattelättnader för effektiva designer. Marknaden för termisk hantering av datacenter i Mellanöstern erbjuder leverantörer möjligheter att implementera integrerade termiska system som en del av nationella transformationsplaner.

Växande efterfrågan på ombyggnader, uppgraderingar och gröna certifieringar över bruna fält

Operatörer över Mellanöstern investerar i kylombyggnader för att uppnå ESG-mål och minska PUE. Certifierade uppgraderingar hjälper till att säkra kunder och statliga incitament. Mjukvaruöverlägg och modulära tillägg minskar störningar i pågående verksamheter. Ombyggnadssegmentet erbjuder starka möjligheter i äldre anläggningar. Marknaden för termisk hantering av datacenter i Mellanöstern möjliggör energibesparande ombyggnader med korta ROI-cykler.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar marknaden för termisk hantering av datacenter i Mellanöstern på grund av hyperskaliga moln-, telekom- och statliga projekt. Dessa center hanterar högdensitetsarbetsbelastningar, vilket driver på antagandet av vätskekylning och AI-optimerat luftflöde. Medelstora anläggningar följer, särskilt bland företag och colocation-leverantörer. Små datacenter bidrar med en mindre andel, men edge-implementeringar växer i avlägsna och strategiska platser.

Efter kylteknik

Luftbaserad kylning förblir dominerande, särskilt varma/kalla gångar och direkta luftsystem i konventionella byggnader. Dock vinner vätskebaserad kylning mark inom AI och högdensitetsrack, med direkt-till-chip och nedsänkningskylning som används i nyare anläggningar. Hybridkylning ökar när operatörer balanserar effektivitet och kompatibilitet med äldre system. Fasändrings- och termoelektriska system har nischroller i specialiserade eller robusta installationer.

Efter Komponent

Hårdvarukomponenter driver den största intäktsandelen på Mellanösterns datacentertermiska hanteringsmarknad. Kylaggregat, värmeväxlare och luftflödesenheter är kärnan i den termiska infrastrukturen. Mjukvarukomponenter som AI-optimering och DCIM-verktyg expanderar snabbt. Tjänster som förebyggande underhåll och ombyggnader erbjuder återkommande intäktsströmmar och potential för leverantörslåsning.

Efter Hårdvara

Kylaggregat och kylare utgör ryggraden i hårdvaruefterfrågan. Fläktar och luftflödesenheter följer, särskilt i luftkylda konstruktioner. Rörsystem, sänkor och distributionssystem växer med antagandet av vätskekylning. Leverantörer fokuserar på modulär och redundant hårdvara för anläggningar med hög drifttid. Sekundära komponenter stöder reservsystem och luftflödesbalansering.

Efter Mjukvara

DCIM-paneler är fortfarande utbredda för grundläggande termisk synlighet. AI-drivna moduler växer snabbt på grund av deras påverkan på energibesparingar. CFD-simuleringar stöder termisk modellering i högdensitetsanläggningar. BMS-moduler integrerar termiska system med anläggningsövergripande operationer. Mjukvara möjliggör smartare kylning och förutsägbar kontroll.

Efter Tjänster

Installation och driftsättning är viktiga för gröna anläggningar, medan ombyggnader dominerar uppgraderingar av befintliga anläggningar. Förebyggande underhåll säkerställer termisk prestanda och utrustningens livslängd. Övervakning som en tjänst vinner mark bland fjärroperatörer. Leverantörer erbjuder paketlösningar för att förenkla livscykelhantering.

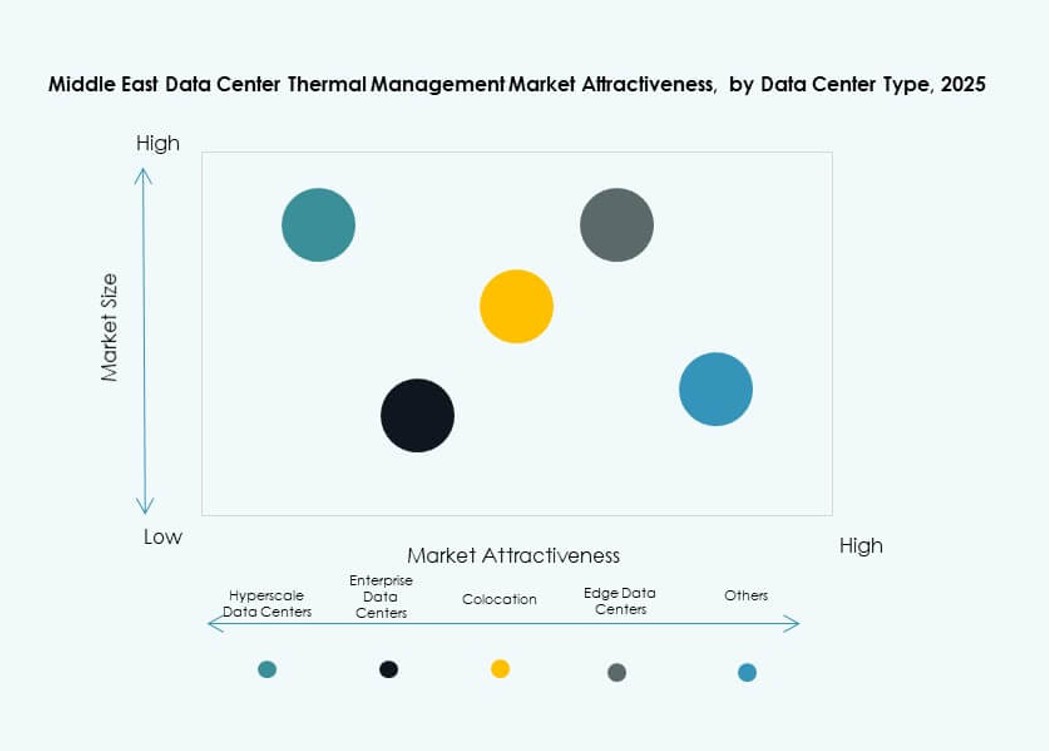

Efter Datacentertyp

Hyperscale och colocation-anläggningar leder marknaden på grund av massiva arbetsbelastningar och densitetsmål. Företagsdatacenter följer, ofta med prioritet på kostnad och drifttid. Edge och mikrodatacenter ökar, särskilt i avlägsna eller försvarskopplade applikationer. Deras termiska behov driver innovation inom containeriserad eller modulär kylning.

Efter Struktur

Rumbaserad kylning dominerar äldre anläggningar men står inför begränsningar i skalbarhet och kontroll. Rack- och radbaserad kylning expanderar på grund av dess effektivitet och modularitet. Vätskekylda rack leder i AI-fokuserade konstruktioner. Operatörer föredrar flexibla, skalbara termiska layouter som matchar framtida arbetsbelastningar.

Regionala Insikter

Gulfstaternas samarbetsråd (GCC) Länder Har Över 70% Marknadsandel På Grund av Högdensitetsanläggningar och AI-arbetsbelastningar

Saudiarabien, Förenade Arabemiraten och Qatar dominerar marknaden för termisk hantering av datacenter i Mellanöstern med över 70 % andel. De är värdar för hyperskaliga byggen, smarta stadsprojekt och suveräna molnplattformar. Dessa kräver låg PUE, avancerad kylning och tillförlitlighet dygnet runt. Förenade Arabemiratens Dubai och Abu Dhabi leder med energieffektiva designer i frizoner. Saudiarabiens NEOM och Riyadhs teknikkluster driver framtida efterfrågan.

- Till exempel tillkännagav Microsoft och G42 en utbyggnad av datacenterkapacitet på 200 MW i Förenade Arabemiraten i november 2025 för att stödja AI och molninfrastruktur.

Levantregionen och Israel framträder med AI-forskning, colocation-expansion och startup-molnkluster

Israel och Jordanien visar en växande efterfrågan på högpresterande termiska system. Israels AI- och cybersäkerhetsstartups kräver täta colocation-utrymmen. Energikostnader och miljömål driver avancerade termiska lösningar. Jordaniens uppsving inom telekominfrastruktur stöder också regional efterfrågan. Dessa länder bidrar med över 15 % andel, med ökande leverantörsaktivitet.

Resten av Mellanöstern inklusive Irak, Oman, Bahrain och Kuwait visar gradvis tillväxt

Mindre Gulfstater expanderar företags- och telekomdatacenter. Kuwait och Bahrain investerar i nationella moln och smarta finansinfrastrukturer. Oman och Irak ser tillväxt av edge-anläggningar kopplade till olje- och logistiksektorerna. Dessa regioner bidrar tillsammans med nära 10–15 % av marknaden för termisk hantering av datacenter i Mellanöstern. Tillväxten beror på stabilitet, investeringar och tillgång till kvalificerade resurser.

- Till exempel investerar Qatar i hyperskaliga datacenterbyggen som betonar avancerade kylösningar för att hantera högdensitetsrack och stödja AI-arbetsbelastningar. Dessa projekt återspeglar en bredare regional efterfrågan på effektiv termisk hantering i storskaliga anläggningar.

Konkurrensinsikter:

- Vertiv Group Corp.

- Schneider Electric

- Johnson Controls International plc

- Trane Technologies plc

- Daikin Industries Ltd.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Munters Group AB

Marknaden för termisk hantering av datacenter i Mellanöstern är mycket konkurrenskraftig, driven av strävan efter energieffektiva och högdensitets termiska lösningar. Globala leverantörer som Vertiv, Schneider Electric och Johnson Controls leder marknaden med breda portföljer inom luft-, vätske- och hybridkylsystem. Regionala expansioner och partnerskap hjälper dem att säkra kontrakt över hyperskaliga och colocation-byggen. Huawei och Delta Electronics fokuserar på integrerade kraft-kylsystem, och erbjuder kompakta, modulära lösningar. Leverantörer investerar i AI-baserade kontroller, direkt-till-chip och nedsänkningskylning för att möta ökande termiska belastningar. Marknaden gynnar dem med djup service, ombyggnadskapacitet och energiprestandagarantier. Den fortsätter att attrahera innovationsdrivna aktörer som vill möta klimatspecifika kylbehov i regionen.

Senaste utvecklingen:

- I november 2025 ingick Khazna Data Centers ett partnerskap med Eni för att utveckla en AI-datacentercampus på 500 MW, vilket markerar ett viktigt steg i dess europeiska expansion och tillväxt av hållbar AI-infrastruktur.

- I februari 2024 tillkännagav MedOne Data Centers planer på att bygga två nya underjordiska datacenter nära Tel Aviv, med en investering på 270 miljoner dollar i anläggningar som sträcker sig över 85 000 kvadratmeter med en kapacitet på 90 MW över sju platser i Israel.