执行摘要:

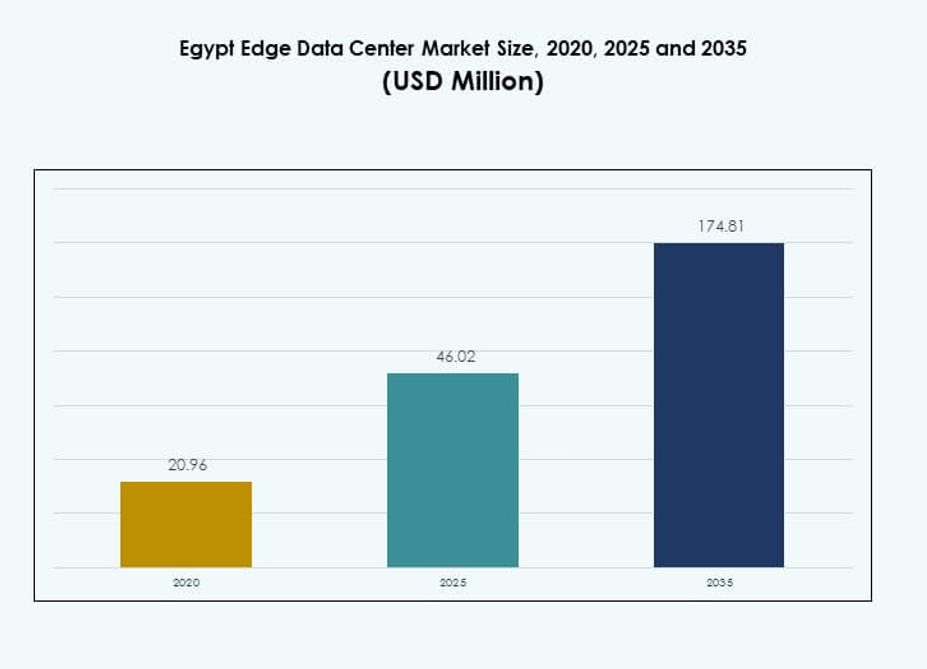

埃及边缘数据中心市场规模在2020年估值为2096万美元,2025年增长至4602万美元,预计到2035年将达到1.7481亿美元,预测期内的复合年增长率为14.10%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年埃及边缘数据中心市场规模 |

4602万美元 |

| 埃及边缘数据中心市场,复合年增长率 |

14.10% |

| 2035年埃及边缘数据中心市场规模 |

1.7481亿美元 |

快速的技术采用、5G扩展和物联网应用的增加正在推动对先进边缘基础设施的强劲需求。企业正在将工作负载转移到更接近终端用户的位置,以改善延迟和服务交付。云集成和数字连接的战略投资正在加强埃及作为区域数字枢纽的地位。该市场为寻求可扩展基础设施和长期增长潜力的投资者提供了强大的机会。

由于其强大的光纤网络和密集的企业生态系统,开罗引领市场。亚历山大正凭借港口连接和日益增长的工业活动崭露头角。苏伊士和其他战略地区也通过智能区项目和连接扩展获得了吸引力,加强了国家边缘基础设施的分布。

市场驱动因素

云计算的快速增长和数据本地化政策促进基础设施现代化

云平台的强劲采用正在重塑全国的数字基础设施。企业正在将工作负载转移到更接近终端用户的位置,以减少延迟并提高运营可靠性。边缘计算支持需要实时处理的关键任务应用程序。监管数据本地化要求加强了对分布式设施的国内投资。电信运营商和超大规模提供商正在加速边缘部署以支持这些需求。埃及边缘数据中心市场受益于这种向高性能基础设施的转变。投资者将其视为未来数字服务扩展的战略切入点。

5G网络扩展推动边缘容量和应用多样化

广泛的5G扩展正在释放网络驱动需求的新层次。该技术支持依赖于邻近计算的超低延迟用例。电信运营商部署边缘节点以支持带宽密集型工作负载。行业正在采用依赖本地化处理的AR、VR和AI服务。这种演变推动了新的服务模式和运营效率。边缘设施位于主要人口和工业中心附近,以支持网络密集化。它增强了基础设施的弹性和灵活性。埃及边缘数据中心市场受益于其与国家连接目标的一致性。

加速的跨行业数字化转型支持对高性能边缘基础设施的需求

数字化转型计划正在公共和私营部门中扩展。金融服务、医疗保健和零售正在投资于安全、低延迟的平台以改善服务交付。边缘数据中心减少了网络拥塞并提高了工作负载分配效率。云和混合解决方案使企业能够灵活扩展。自动化和软件定义基础设施支持更高的运营灵活性。埃及边缘数据中心市场因行业数字化而获得强劲吸引力。投资者专注于可扩展和自适应的边缘架构,以捕捉未来的增长。

- 例如,2024年12月,Africa50向Raya数据中心投资了1500万美元,Raya信息技术公司额外贡献了1000万美元。这个2500万美元的第三级设施将于2025年初开始建设,以满足埃及对数据容量和云服务日益增长的需求。

政府主导的基础设施投资和战略合作伙伴关系推动边缘部署

政府将ICT基础设施作为核心经济支柱。公私合作伙伴关系推动对新边缘集群和数字走廊的投资。数据中心运营商与网络提供商合作,扩大在服务不足地区的覆盖范围。这种协调的方法为未来的数字服务建立了强大的生态系统。激励措施和监管的明确性吸引国际投资者进入国内市场。战略投资支持国家智能城市和数字产业目标。埃及边缘数据中心市场受益于这种一致的政策和投资结构。

- 例如,2024年,埃及的电信监管机构向沃达丰、Orange、e&和埃及电信颁发了5G许可证,筹集了约6.75亿美元的频谱费用。埃及电信于2024年1月以1.5亿美元获得了其5G许可证。沃达丰的许可证获取是同一许可浪潮的一部分。

市场趋势

AI优化边缘基础设施的集成提升实时工作负载

AI和ML的采用正在对计算和存储基础设施提出新的需求。边缘节点越来越多地被优化以处理靠近源头的密集工作负载。高密度服务器、液冷和GPU集群正在大规模部署。这一趋势支持了预测性维护和实时分析等高级用例。企业从减少延迟和增强性能中看到运营效益。这为运营商和供应商创造了新的增长路径。埃及边缘数据中心市场反映了这一跨行业的AI集成上升趋势。

模块化和预制边缘部署的出现加快了可扩展性

市场正强烈转向减少部署时间的模块化设计。预制边缘单元允许在城市和农村环境中灵活扩展。这些解决方案提供了成本效益和运营弹性。标准化模块在多个站点之间实现了一致的质量控制。节能设计提高了长期性能。运营商可以根据需求模式的变化快速扩展容量。这种灵活的结构与企业日益增长的连接需求高度一致。埃及边缘数据中心市场正在随着模块化部署策略的发展而演变。

关注绿色数据中心和可持续基础设施计划

可持续性正成为基础设施规划的核心。运营商正在采用可再生能源、高效冷却系统和智能电源管理解决方案。这些措施降低了运营成本并支持国家能源目标。数据中心正在整合循环经济实践和绿色认证。企业正在将IT战略与环境合规对齐。这支持了更好的运营效率和投资者信心。埃及边缘数据中心市场正见证着向可持续运营的强劲发展。

电信运营商和超大规模提供商之间的合作伙伴关系日益增长以扩大边缘覆盖范围

电信运营商、超大规模提供商和基础设施提供商之间正在形成战略联盟。这些合作伙伴关系通过共享投资加快了网络边缘扩展。它增强了对先进连接和高性能计算能力的访问。合资企业支持跨境数据交换和应用托管。企业从稳定、可扩展的服务交付中获益。合作伙伴关系加速了技术集成和市场成熟度。埃及边缘数据中心市场受益于这种日益增长的合作生态系统。

市场挑战

有限的电力供应和基础设施限制影响边缘部署的扩展

能源供应和基础设施限制正在减缓关键区域的容量增长。边缘数据中心需要稳定、不间断的电源以维持性能。不一致的电网基础设施增加了运营风险和成本。许多运营商依赖柴油发电机,这增加了环境和维护问题。基础设施瓶颈影响了部署速度和服务质量。这一挑战影响了投资者信心和扩展计划。埃及边缘数据中心市场面临与全球电力可靠性标准对齐的压力。解决这些差距对于可持续行业增长至关重要。

监管复杂性和数据主权问题影响市场可扩展性

监管框架通常缺乏对边缘操作和数据所有权的明确定义。复杂的许可和合规结构为外国投资者创造了进入壁垒。数据主权规则限制了跨境数据流动,增加了运营复杂性。分散的政策环境延迟了大规模投资。缺乏标准化程序影响了部署时间表。投资者寻求更透明和稳定的监管条件。埃及边缘数据中心市场必须应对这些问题,以释放更广泛的可扩展性和创新。

市场机会

对低延迟应用的需求上升创造了强劲的投资潜力

物联网、AR、VR和智慧城市解决方案的日益采用推动了对边缘容量的需求。企业寻求低延迟环境以支持关键应用。这为新运营商和合作伙伴关系创造了有利的投资环境。边缘基础设施支持可扩展和安全的服务。埃及边缘数据中心市场有望从各行业日益增长的数字工作负载中获益。投资者可以利用这一对分布式处理的上升需求。

战略地理位置促进跨境数字连接

埃及作为非洲、欧洲和中东之间的门户,其位置提供了强大的优势。其光纤基础设施支持国际网络路线。边缘部署可以为区域企业实现更快的数据交换和更低的延迟。全球运营商将其视为关键的扩展枢纽。埃及边缘数据中心市场有独特的机会在跨境边缘连接中建立领导地位。

市场细分

按组件

解决方案部分占据主导份额,得益于对高效和可扩展基础设施的日益增长的需求。企业正在投资于边缘平台、网络和电力系统以增强服务交付。先进的解决方案支持实时处理和AI驱动的分析。服务产品正在扩展,但在市场份额中仍然是次要的。埃及边缘数据中心市场正在经历强劲的解决方案主导增长。

按数据中心类型

由于成本效益的可扩展性和共享基础设施的优势,托管边缘数据中心引领市场。企业更喜欢托管以实现快速部署和灵活的容量。托管和云边缘设施正在扩展其足迹以支持高级工作负载。企业数据中心仍然相关,但资本密集度更高。埃及边缘数据中心市场由托管设施的主导地位推动。

按部署模式

混合模式主导了部署格局,提供了灵活性和弹性。企业结合现场控制与云可扩展性以优化成本和性能。混合环境支持跨行业的动态工作负载。随着更多企业现代化IT基础设施,基于云的模型正在快速增长。埃及边缘数据中心市场反映了对混合部署的强劲需求。

按企业规模

大型企业占据主要份额,因为它们有能力投资于先进的边缘解决方案。它们依赖于边缘计算来实现AI、分析和安全的数据处理。中小企业通过托管和托管平台采用边缘服务。这种转变正在扩大市场可及性。埃及边缘数据中心市场受益于所有企业规模的日益采用。

按应用/用例

电力监控在应用部分中占据主导地位,因为其带来的运营效率效益。容量管理和环境监控也在稳步增长。边缘解决方案支持实时洞察和预测性维护。随着数字化程度的提高,资产管理和BI用例正在上升。埃及边缘数据中心市场通过多样化的应用采用而加强。

按终端用户行业

IT和电信行业以对边缘基础设施的强劲投资引领市场。BFSI和零售行业正在利用低延迟平台扩展数字服务。医疗保健和能源行业正在现代化关键基础设施。航空航天和国防采用安全的边缘网络以支持关键任务系统。埃及边缘数据中心市场反映了多行业参与推动的稳定增长。

区域见解

开罗凭借强大的网络基础设施和投资活动引领市场

开罗占据了总市场份额的45%,得益于先进的光纤网络和企业集群。该地区拥有主要的电信运营商和托管提供商。政府对ICT和智慧城市计划的强烈关注推动了基础设施的扩展。开罗密集的商业环境使其成为新的边缘部署的首选位置。埃及边缘数据中心市场受益于开罗作为国家数字枢纽的角色。

- 例如,埃及电信到2025年2月实现了全国99%的光纤到路边(FTTC)覆盖,支持埃及成为非洲最快的固定互联网提供商,平均宽带速度从2017年12月的5.4 Mbps增加到2025年2月的84.5 Mbps。

亚历山大作为次要枢纽崛起,受工业和港口连接驱动

亚历山大占据了30%的市场份额,正在迅速发展成为一个战略边缘位置。该市的工业区和港口连接支持物流、制造和数字贸易。运营商正在建立边缘集群以提高数据路由效率。其战略位置使其成为区域数字走廊的重要环节。埃及边缘数据中心市场看到针对亚历山大基础设施扩展的投资增加。

苏伊士和其他地区通过战略定位加强其在边缘扩展中的角色

苏伊士和其他新兴地区共同占据了25%的市场份额。它们靠近关键贸易路线的位置吸引了基础设施投资。政府通过智能区计划和连接项目支持这些地区。这种多样化减少了对开罗的依赖并增强了弹性。埃及边缘数据中心市场从平衡的区域发展中获益。扩大这些地区的覆盖范围加强了国家边缘容量。

- 例如,Raya数据中心在2024年12月宣布了一个新的第三级认证数据中心项目,总投资为2500万美元,其中包括Africa50的1500万美元。建设计划于2025年初开始,该设施将支持埃及的医疗保健、房地产、制造、银行和政府运营等行业。

竞争见解:

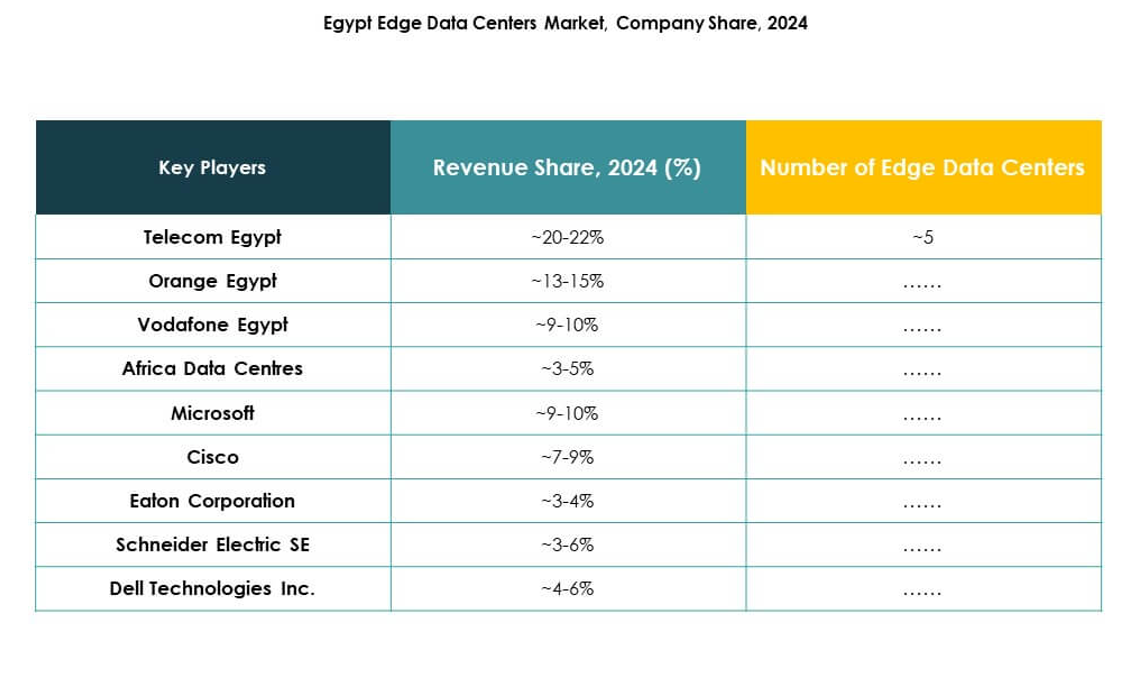

- 埃及电信

• Orange埃及

• 沃达丰埃及

• 非洲数据中心

• EdgeConneX

• 伊顿公司

• 戴尔科技公司

• 富士通

• 思科

• SixSq

• 微软

• VMware

• 施耐德电气SE

• Rittal GmbH & Co. KG

埃及边缘数据中心市场的竞争格局反映了国内电信运营商与全球技术提供商之间的强大合作。像埃及电信、Orange埃及和沃达丰埃及这样的本地公司在连接和基础设施控制方面占据主导地位,利用其网络覆盖。施耐德电气SE、戴尔科技公司和思科等国际公司通过先进的边缘解决方案和电力基础设施系统加强了其存在。非洲数据中心和EdgeConneX专注于可扩展的托管和模块化部署以扩大覆盖范围。包括微软和VMware在内的全球云供应商实现了混合和多云集成。这表明了本地领导力和国际创新的平衡组合,创造了以技术集成、服务质量和市场覆盖为中心的激烈竞争。

最新发展:</h2