执行摘要:

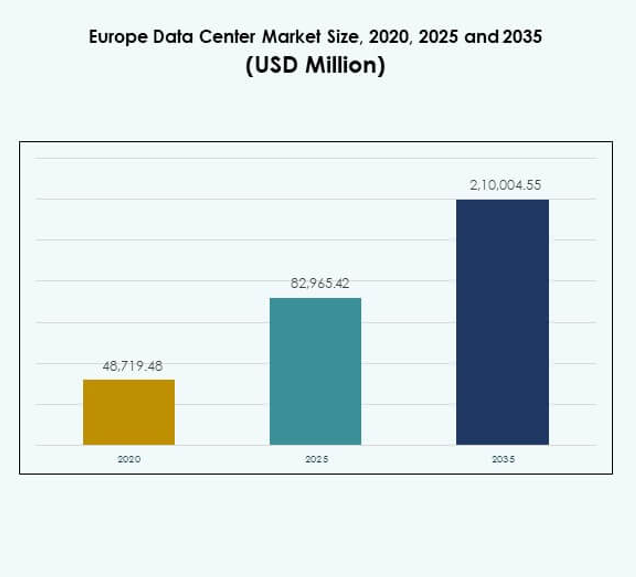

欧洲数据中心市场规模从2020年的487.1948亿美元增长到2025年的829.6542亿美元,预计到2035年将达到2100.0455亿美元,预测期内的复合年增长率为9.68%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2025 |

| 预测期 |

2025-2035 |

| 2025年欧洲数据中心市场规模 |

829.6542亿美元 |

| 欧洲数据中心市场,复合年增长率 |

9.68% |

| 2035年欧洲数据中心市场规模 |

2100.0455亿美元 |

市场受快速技术采用、云部署扩展以及对AI就绪基础设施需求增加的推动。各行业企业正在现代化IT系统,采用边缘计算,并投资于可持续运营。自动化、液体冷却和虚拟化的创新增强了效率,同时实现了低延迟服务。欧洲数据中心市场通过支持数字经济、确保数据主权以及在先进连接中解锁新机会,对企业和投资者具有战略意义。

在地理上,西欧以强大的基础设施和德国、英国、法国的超大规模中心集中而领先。北欧国家正在崛起为可持续发展领导者,利用可再生能源和有利的气候条件建设绿色数据中心。南欧和东欧通过企业数字化、城市基础设施扩展和支持性政府政策的增长而获得动力。欧洲数据中心市场受益于多样化的区域优势,推动成熟和新兴中心的平衡增长。

市场驱动因素

核心行业的数字化转型加速

欧洲数据中心市场因银行、电信、零售和制造业的快速数字化转型而推动。企业需要安全、高容量的设施来支持其不断发展的数字战略。它受益于AI、物联网和需要大量存储和计算能力的高级分析的日益采用。云迁移仍然是一个强有力的推动因素,扩大了对可扩展架构的需求。投资者将市场视为长期基础设施增长的关键门户。企业优先考虑可靠的中心以增强弹性和数据可用性。技术公司与企业之间的战略联盟加速了创新。政府对数字基础设施的支持加强了整个大陆的增长势头。

- 例如,2025年7月1日,德国电信将其云产品整合到“T Cloud”品牌下,统一了Telekom Deutschland和T-Systems基础设施,以提供主权的、以欧洲为重点的云解决方案。

超大规模和边缘计算平台的强劲采用

超大规模运营商通过提供规模、效率和全球连接主导了新部署。欧洲数据中心市场受益于对模块化和边缘站点投资的增长,这些站点支持低延迟应用。它支持5G驱动的服务、沉浸式媒体和实时分析的兴起。企业对托管中心的依赖增加了对灵活和成本效益操作的需求。运营商部署节能设计以降低运营成本并确保合规性。城市中心的边缘设施加强了区域连接和业务连续性。跨境数字贸易创造了更多的投资机会。云采用与边缘扩展相结合,重新定义了运营商和利益相关者的战略定位。

- 例如,Equinix在其法兰克福东北园区的一部分,开设了其FR13 IBX数据中心,提供1125个机柜和7.75 MW的IT电力容量,并具有先进的节能功能。

关注可持续能源效率和碳中和目标

市场受到可持续发展目标的高度影响,推动绿色数据中心建设。欧洲数据中心市场采用可再生能源解决方案以满足严格的排放标准。它集成了液体冷却、AI驱动的优化和先进的电源管理系统。企业选择获得生态认证的设施以符合环境责任。绿色投资吸引了寻求可靠但可持续增长途径的全球运营商。北欧地区的可再生能源供应使其成为首选地点。它通过促进高效设计加速了欧洲对碳中和的承诺。监管框架鼓励在基础设施开发中采用循环经济原则。

对企业和投资者的战略重要性日益增加

数据中心不再仅仅是后端支持系统,而是数字经济的核心推动者。欧洲数据中心市场对技术公司、电信运营商和金融机构具有战略意义。通过互联生态系统推动跨境合作和业务连续性。投资者将该行业视为具有稳定回报的抗风险资产类别。它创造了跨地域的并购和合作机会。企业受益于灵活的租赁模式,促进可扩展性。中小企业的强劲需求扩大了收入基础。跨数字走廊的战略定位增强了该大陆的竞争优势。

市场趋势

数据中心运营中人工智能的日益整合

基于AI的自动化正在改变设施管理,实现预测性维护和能源优化。欧洲数据中心市场集成AI用于工作负载分配、故障检测和资源分配。它在提高运营效率的同时降低了停机风险。智能监控系统提升了客户信任和服务质量。运营商投资于机器学习以确保更好的容量规划。这一趋势创造了更智能和更精简的运营,符合可持续发展目标。它还通过异常检测支持增强的网络安全措施。AI继续塑造现代设施的设计和日常管理。

托管和云连接服务的快速扩展

企业越来越倾向于托管中心以降低资本成本并获得灵活的选择。欧洲数据中心市场显示出对支持企业工作负载的多云互联的需求上升。托管中心作为混合架构的门户,结合了本地和云资源。它允许公司在不建立自己基础设施的情况下进行国际扩展。运营商正在扩展交叉连接选项以直接访问超大规模云提供商。受监管行业的企业采用安全的托管设施以确保合规性。随着数字贸易的扩展,对可扩展托管容量的需求增长。这一趋势促进了托管提供商与电信公司的更多合作。

先进冷却和电源管理系统的部署

运营商专注于创新的液体冷却、浸没技术和高密度电源机架。由于能源成本上升,欧洲数据中心市场对高效热解决方案的需求强劲。它集成了先进的气流系统和模块化冷却单元以提高可靠性。运营商采用基于AI的电源优化以减少浪费。绿色氢和可再生能源的整合也在获得关注。城市位置强调紧凑但高效的冷却解决方案。高性能计算应用需要定制设计。专注于可持续发展的投资者推动了整个大陆的尖端升级。

5G网络对边缘和微型数据中心的影响日益增强

5G的推出促进了自动驾驶汽车、游戏和智慧城市中的实时应用。欧洲数据中心市场受益于边缘和微型数据中心的扩展。它确保了超低延迟和改善的区域连接。电信运营商与数据中心公司合作托管5G工作负载。城市集群需要紧凑的模块化解决方案以适应人口密集的中心。企业利用边缘站点提升客户体验。政府推动网络升级以支持智能基础设施。电信和数字基础设施之间的协同作用加速了市场发展。

市场挑战

高运营成本和能源消耗问题

欧洲数据中心市场由于高能源成本和资源密集性面临重大挑战。它需要在电源优化和冷却基础设施上进行持续投资。运营商在容量扩展与电力费用上升之间取得平衡。环境法规增加了各地区的合规成本。可再生能源的整合需要前期资本和长期规划。数据中心运营商必须在减少环境影响的同时确保可靠性。成本负担在西欧尤其高。城市中心有限的土地供应进一步加剧了运营困难。

子区域间竞争加剧和监管复杂性

竞争格局拥挤,超大规模、托管和本地企业运营商云集。欧洲数据中心市场受到数据主权和环境标准严格法规的影响。运营商必须适应各国特定的政策,这些政策在子区域间存在差异。竞争加剧降低了利润率,迫使持续创新。市场进入壁垒对小公司仍然很高。政府要求在数据隐私和碳足迹方面更严格的合规性。多样化的法律环境混合使跨境运营复杂化。企业必须快速调整策略以在这种环境中保持盈利能力。

市场机会

云采用的扩展和数字基础设施投资

欧洲数据中心市场因云迁移和数字服务扩展的增长而具有强大的机会。它受益于金融、医疗保健和政府领域的需求激增。跨国公司通过区域托管合作伙伴关系扩大存在。它使中小企业能够在不进行大量资本投资的情况下扩大运营。政府推动数字优先政策,创造有利环境。云采用加速了新的托管和超大规模项目。可再生能源设施增加了投资吸引力。城市集群中的边缘数据中心为未来增长开辟了更多途径。

新兴技术和行业特定解决方案的采用

媒体、医疗保健和制造业等行业需要AI支持的、行业定制的数据中心。欧洲数据中心市场受益于物联网、AR/VR和区块链的整合。它支持需要安全、低延迟解决方案的工作负载。模块化设计满足快速增长企业的需求。AI和自动化吸引了寻求高效模型的投资者。与电信提供商的合作增强了5G服务交付。定制化产品提高了客户获取和保留。随着行业大规模数字化运营,增长机会倍增。

市场细分

按组件

硬件主导欧洲数据中心市场,由于服务器和存储需求的增长而占据最大份额。冷却和电源系统也因效率需求而进行大量投资。软件解决方案如DCIM和编排平台稳步扩展以增强管理。包括咨询和托管运营在内的服务随着企业外包非核心功能而获得吸引力。该细分市场因混合采用和多云增长而蓬勃发展。

按数据中心类型

超大规模设施在全球云提供商和科技巨头的推动下引领欧洲数据中心市场。托管中心紧随其后,企业寻求可扩展解决方案的强劲采用。企业数据中心占据较小但稳定的份额,服务于传统基础设施。边缘和模块化数据中心是随着5G推出而获得吸引力的新兴细分市场。西欧的超大设施继续扩展。云和互联网数据中心也迅速增长以支持不断发展的工作负载。

按部署模式

基于云的模式在多云和SaaS采用的支持下引领欧洲数据中心市场。混合模式因企业结合灵活性与控制而获得强劲吸引力。在需要数据主权的受监管行业中,本地部署仍然具有相关性。企业在托管设置中投资于私有云选项。它通过分布式部署支持业务连续性。需求受到垂直行业特定需求的影响。混合模式因其平衡的方法而成为增长最快的模式。

按企业规模

大型企业凭借更大的投资能力和数字需求主导欧洲数据中心市场。中小企业通过成本效益托管和托管服务显示出上升的采用趋势。它使较小的公司能够访问企业级基础设施。中小企业受益于灵活的定价和可扩展的云选项。各行业企业采用混合基础设施策略。中小企业参与的增长使收入基础多样化。

按应用/用例

IT和电信因连接扩展和数字平台而主导欧洲数据中心市场。BFSI紧随其后,对安全和弹性设施的需求强劲。随着数字健康记录和远程医疗的兴起,医疗保健迅速增长。政府和国防在主权基础设施上投入大量资金。零售和电子商务通过数字商务平台推动增长。媒体和娱乐因流媒体服务而扩展。制造业和教育增加了进一步的需求多样性。

按终端用户行业

云服务提供商引领欧洲数据中心市场,塑造超大规模和托管站点的需求。企业通过推动混合采用策略紧随其后。托管提供商通过灵活的托管解决方案获取收入。政府机构强调主权数据设施。其他终端用户如能源公用事业采用模块化中心以提高效率。终端用户和提供商之间的合作支持长期增长。

区域见解

西欧以强大的数字生态系统领先

西欧占欧洲数据中心市场的42%份额,由德国、英国和法国引领。它受益于先进的电信基础设施、数字经济和强劲的企业需求。投资者优先考虑西欧,因为市场成熟且监管稳定。超大规模提供商聚集在伦敦、法兰克福和巴黎的地铁中心。它吸引了国内外投资。西欧继续引领数字创新和互联机会。

北欧新兴为可持续增长中心

北欧占欧洲数据中心市场的28%份额,由北欧国家推动。丰富的可再生能源和有利的气候条件使该子区域成为可持续发展的领导者。瑞典、芬兰和丹麦的运营商以低成本能源吸引超大规模投资。它通过绿色能源设施支持欧洲的碳中和目标。政府激励可再生能源整合和数字基础设施。北欧作为长期绿色发展的中心获得了相关性。

- 例如,OpenAI与Nscale和Aker合作在挪威推出其首个Stargate数据中心,安装10万个Nvidia处理器,并完全由可再生水电供电。

东欧和南欧势头增强

东欧和南欧共同占欧洲数据中心市场的30%份额。西班牙、意大利和波兰等国家正在崛起为新兴中心。它受益于城市基础设施的扩展和企业数字化的增长。当地运营商与全球玩家合作以吸引新投资。东欧政府通过支持性政策推动数字走廊。两大子区域的云采用增长加强了区域市场扩展。

- 例如,Aruba S.p.A.在意大利贝加莫扩展其IT3数据中心园区,于2022年11月开设了两个新设施,总面积超过31,000平方米,IT电力总容量为17 MW,正如公司新闻稿和行业报告中正式报道的那样。

竞争 见解:

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Interxion (Digital Realty)

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Data4 Group

- Global Switch

- 其他

欧洲