执行摘要:

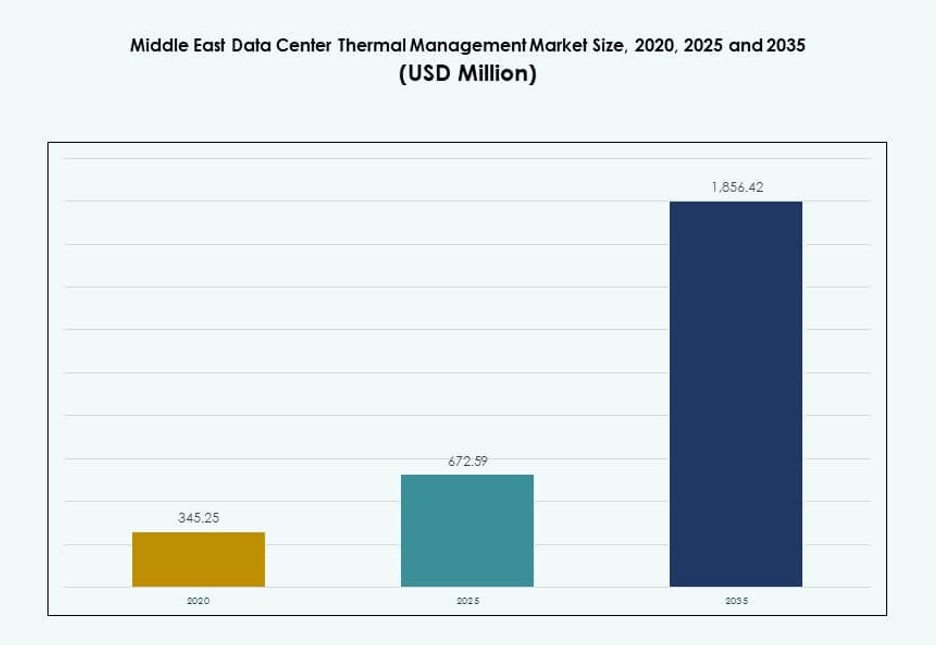

中东数据中心热管理市场规模从2020年的3.4525亿美元增长到2025年的6.7259亿美元,预计到2035年将达到18.5642亿美元,预测期内的复合年增长率为10.56%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年中东数据中心热管理市场规模 |

6.7259亿美元 |

| 中东数据中心热管理市场复合年增长率 |

10.56% |

| 2035年中东数据中心热管理市场规模 |

18.5642亿美元 |

市场增长由不断增加的AI工作负载、液冷技术的采用和能源效率目标推动。运营商正在投资于直接芯片冷却、智能气流系统和软件驱动的热优化。先进的热管理有助于降低运营成本、延长设备寿命并满足环境要求。企业优先考虑能够实现可扩展性、低延迟和可持续性的解决方案。冷却设计的创新是超大规模建设的战略差异化因素。供应商专注于预测控制和模块化硬件集成。市场为目标数字基础设施增长的新兴技术区域的投资者提供了强大的价值。

阿联酋和沙特阿拉伯在区域格局中处于领先地位,得益于超大规模云区域和政府支持的数字计划。以色列由于其以AI和网络安全为重点的数据中心增长而成为新兴市场。卡塔尔和科威特在企业和电信部署方面看到扩张。区域动能由智慧城市项目、能源多元化和绿色基础设施的监管支持推动。每个子区域呈现出不同的基础设施成熟度,推动了差异化的冷却需求。

市场动态:

市场驱动因素

高密度部署中液冷和自由冷却解决方案的采用增加

中东的数据中心面临极端温度和日益增长的AI工作负载,推动运营商转向液冷和自由冷却。这些解决方案提供更高的效率并减少能源消耗。超大规模和企业设施中的高密度服务器需要热系统以维持一致的正常运行时间。液冷支持超过50 kW的机架密度,这在下一代基础设施中已很常见。自由冷却在适用的情况下,有助于在较冷的子区域或夜间降低能耗。这一转变直接影响总拥有成本和可持续性目标。中东数据中心热管理市场因这一转变而获得强劲的吸引力,吸引了寻求卓越运营的公共和私营部门投资。

- 例如,微软公布的生命周期评估结果显示,与传统空气冷却相比,冷板液体冷却在高密度数据中心环境中可以减少约15-20%的总能耗。公司在Azure设施中应用这些发现,以指导液体冷却的部署,从而优化能源和可持续性。

由人工智能、数字孪生和智能控制器支持的技术现代化

热基础设施升级涉及由AI驱动的气流控制、热建模和数字孪生模拟。运营商实施预测性冷却以优化风扇速度、减少热点并降低电力使用。通过机器学习的软件定义控制延长设备寿命并提高精度。AI集成实现了基于动态工作负载的热控制,这在多租户环境中特别关键。数字孪生允许实时模拟和热场景测试。这些创新重塑了传统的暖通空调操作。它为设施管理者提供更深入的可见性和更快的故障响应。随着创新驱动的热设计吸引全球合作伙伴,中东数据中心热管理市场获得战略重要性。

托管和超大规模生态系统的增长推动热系统标准化

在阿联酋、沙特阿拉伯和以色列,对超大规模和托管数据中心的需求正在上升。这些设施需要具有统一操作参数的可扩展和模块化热系统。供应商标准化冷却架构以实现快速部署和无缝改造。基于机架的液体冷却和可扩展的冷水系统引领此类设计。大型数据中心运营商需要具有高冗余的预制冷却模块。全球云提供商确保区域设施符合LEED和ASHRAE指南。热标准化简化了合规性并加速了建设时间表。中东数据中心热管理市场通过将产品创新与全球超大规模需求对齐来支持这一趋势。

- 例如,Equinix正在其IBX数据中心部署液体冷却系统,包括直接到芯片系统,以支持高密度AI工作负载。这些系统提高了热效率,并允许在特定全球位置实现更高的机架功率密度。

监管压力和能效要求推动技术采用

中东各国政府通过绿色建筑规范和能源要求促进可持续性。像阿联酋这样的国家在国家可持续性框架下执行热管理要求。能源补贴正在减少,推动运营商降低与冷却相关的运营支出。公用事业提供商通过价格激励奖励高效的热负载分配。PUE目标低于1.4已成为新项目的基准。建筑商使用蒸发、间接空气和混合冷却来实现这些目标。法规合规推动设计优化、材料选择和冷却冗余。中东数据中心热管理市场对于在数字基础设施中实现ESG对齐仍然至关重要。

市场趋势

模块化和集装箱化冷却单元在远程和边缘部署中的兴起

油田、边境地区和农村地区的远程边缘数据中心需要模块化冷却。预制的冷却容器配备集成风扇和液体回路是首选。这些系统在低基础设施环境中提供即插即用功能。每个容器的冷却负载现在支持高达100 kW。电信和政府机构部署这些系统以确保数据安全和快速延迟。移动网络升级推动边缘位置,需要坚固的热系统。运营商选择快速部署的冷却舱以确保连续性。中东数据中心热管理市场采用模块化以高效服务分布式基础设施。

冷却系统与可再生能源和存储解决方案的融合

热系统正在与数据中心的可再生能源和电池存储集成。运营商使用太阳能冷却器和混合能源冷却回路以减轻电网压力。在海湾地区,太阳能冷却与吸收系统和热能存储相结合。这减少了对柴油备用系统的依赖,并支持绿色目标。夜间冷却由电池供电的空气单元支持。组合系统提供能量负载平衡和峰值需求控制。开发商将此类解决方案与国家清洁能源计划对齐。中东数据中心热管理市场与低碳战略一致,适用于新建项目。

专业供应商开发冷却即服务 (CaaS) 模型

冷却即服务在大型托管和企业环境中逐渐被采用。供应商提供基于性能的合同和与结果挂钩的计费。CaaS 包括实时监控、预测性维护和远程操作。客户受益于可预测的成本、SLA 支持的正常运行时间和最新的冷却技术。它减少了资本支出并将热基础设施转变为运营支出模式。供应商保留冷却设备的所有权,推动持续升级。此模型适合寻求快速扩展且无热停机的数据中心。中东数据中心热管理市场支持 CaaS 的增长,因为买家更喜欢与结果挂钩的冷却模型。

AI 和 HPC 工作负载中浸没式冷却的采用加速了热创新

高性能计算和 AI 训练工作负载需要先进的冷却。浸没式冷却处理每机架超过 100 kW 的功率密度。液体浸没减少了对气流、风扇或冷却器的需求。早期采用者包括研究实验室、加密货币矿工和国防承包商。供应商现在提供适合中东气候的两相和单相系统。浸没式设置支持更长的服务器寿命和更容易的热管理。运营商节省了空间、能源和操作复杂性。中东数据中心热管理市场吸引需要浸没级性能的先进工作负载。

市场挑战

下一代热系统的高资本需求和基础设施限制

先进的热系统需要在设备和设施重新设计上进行高额的前期投资。改造项目由于旧有架构和有限的天花板或地板空间而面临限制。中东的许多数据中心较为陈旧,建造时没有液冷通道。整合后门热交换器或直接到芯片的循环需要停机和空间规划。一些地方的公用设施基础设施缺乏支持可扩展热负载的稳定性。运营商对需要大量重新配置的新系统持犹豫态度。中东数据中心热管理市场面临着专注于短期投资回报或缺乏改造能力的运营商的阻力。

新兴数据中心枢纽缺乏熟练的劳动力和热系统专家

一些二线城市和新兴枢纽缺乏热系统设计和管理方面的专业人才。这导致对全球供应商或外包项目团队的依赖。项目时间长、进口限制和设计不匹配的情况经常发生。浸没式冷却或基于软件的热调节的技术人员仍然稀缺。培训差距也影响维护质量和故障排除。远程或混合设施需要24/7监控,而本地团队往往无法支持。中东数据中心热管理市场严重依赖全球参与者来弥补本地人才差距。

市场机会

海湾合作委员会国家政府支持的智慧城市和人工智能云计划激增

沙特阿拉伯、阿联酋和卡塔尔的政府计划包括智慧城市、数字身份证系统和人工智能研究区。这些需要可扩展、节能和低延迟的数据基础设施。热系统在满足正常运行时间和可持续发展目标方面起着关键作用。云园区和科技自由区为高效设计提供税收优惠。中东数据中心热管理市场为供应商提供了作为国家转型计划一部分部署集成热系统的机会。

棕地场地对改造、升级和绿色认证的需求增长

中东的运营商正在投资冷却改造以满足ESG目标并降低PUE。认证升级有助于确保客户和政府激励。软件覆盖和模块化附加组件减少了正在进行的操作中的干扰。改造部分在旧设施中提供了强劲的机会。中东数据中心热管理市场实现了节能改造,具有短期投资回报周期。

市场细分

按数据中心规模

由于超大规模云、通信和政府项目,大型数据中心在中东数据中心热管理市场中占据主导地位。这些中心承载高密度工作负载,推动了液冷和人工智能优化气流的采用。中型设施紧随其后,尤其是在企业和托管服务提供商中。小型数据中心贡献较小份额,但边缘部署在偏远和战略位置增长。

按冷却技术

基于空气的冷却仍然占主导地位,尤其是在传统建筑中的冷热通道设置和直接空气系统。然而,液体冷却在人工智能和高密度机架中逐渐普及,新设施中部署了直芯冷却和浸没式冷却。混合冷却正在兴起,因为运营商在效率和传统兼容性之间取得平衡。相变和热电系统在专业或坚固的部署中占据小众角色。

按组件

硬件组件在中东数据中心热管理市场中推动了最大的收入份额。冷却器、热交换器和气流装置是热基础设施的核心。像AI优化和DCIM工具这样的软件组件正在快速扩展。预防性维护和改造等服务提供了经常性收入来源和供应商锁定的潜力。

按硬件

冷却装置和冷却器构成了硬件需求的支柱。风扇和气流设备紧随其后,尤其是在空气冷却的建筑中。随着液体冷却的采用,管道、散热器和分配系统也在增长。供应商专注于模块化和冗余硬件,以确保高正常运行时间的设施。次要组件支持备份系统和气流平衡。

按软件

DCIM仪表板在基本的热可视化中仍然广泛使用。由于其对节能的影响,AI驱动的模块迅速增长。CFD仿真支持高密度设施中的热建模。BMS模块将热系统与整个设施的操作集成。软件实现了更智能的冷却和预测控制。

按服务

安装和调试是新建设施的关键,而改造则主导了旧设施的升级。预防性维护确保了热性能和设备寿命。作为服务的监控在远程运营商中获得了吸引力。供应商提供捆绑服务以简化生命周期管理。

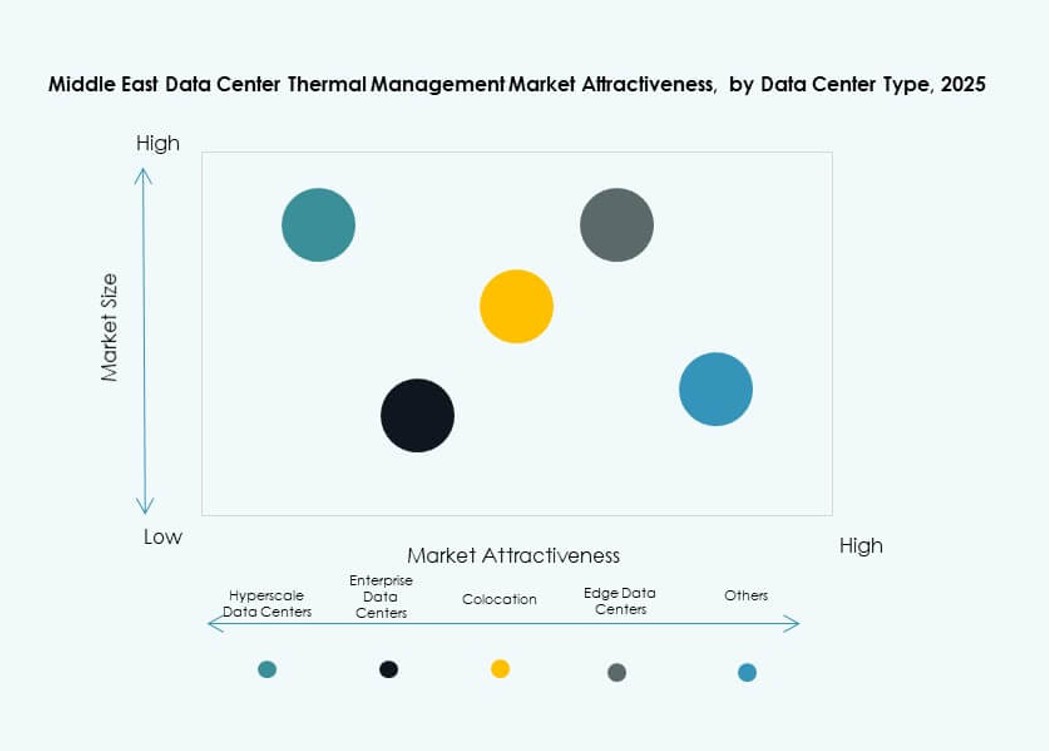

按数据中心类型

超大规模和托管设施由于其巨大的工作负载和密度目标而引领市场。企业数据中心紧随其后,通常优先考虑成本和正常运行时间。边缘和微型数据中心正在兴起,尤其是在远程或与国防相关的应用中。它们的热需求推动了集装箱化或模块化冷却创新。

按结构

基于房间的冷却在传统设施中占主导地位,但在可扩展性和控制方面面临限制。基于机架和行的冷却由于其效率和模块化而在扩展。液冷机架在以AI为重点的建筑中领先。运营商更喜欢灵活、可扩展的热布局,以匹配未来的工作负载。

区域洞察

海湾合作委员会(GCC)国家由于高密度设施和AI工作负载占据超过70%的市场份额

沙特阿拉伯、阿联酋和卡塔尔在中东数据中心热管理市场中占据超过70%的份额。它们承载着超大规模建设、智慧城市项目和主权云平台。这些需要低PUE、先进的冷却和24/7的可靠性。阿联酋的迪拜和阿布扎比在自由区以节能设计领先。沙特阿拉伯的NEOM和利雅得科技集群推动未来需求。

- 例如,微软和G42宣布将在2025年11月在阿联酋扩展200 MW的数据中心容量,以支持AI和云基础设施。

黎凡特地区和以色列在AI研究、托管扩展和初创云集群中崭露头角

以色列和约旦对高性能热系统的需求日益增长。以色列的AI和网络安全初创公司需要密集的托管空间。能源成本和环境目标推动了先进热解决方案。约旦电信基础设施的崛起也支持了区域需求。这些国家贡献了超过15%的份额,供应商活动日益增加。

包括伊拉克、阿曼、巴林和科威特在内的中东其他地区显示出逐步增长

较小的海湾国家正在扩展企业和电信数据中心。科威特和巴林投资于国家云和智能金融基础设施。阿曼和伊拉克的边缘设施增长与石油和物流行业相关联。这些地区共同贡献了中东数据中心热管理市场的10-15%左右。增长取决于稳定性、投资和熟练资源的可用性。

- 例如,卡塔尔正在投资于超大规模数据中心建设,强调先进的冷却解决方案,以处理高密度机架并支持AI工作负载。这些项目反映了更广泛的区域对大型设施中高效热管理的需求。

竞争洞察:

- Vertiv Group Corp.

- 施耐德电气

- 江森自控国际公司

- 特灵科技公司

- 大金工业株式会社

- 华为技术有限公司

- 富士通有限公司

- 台达电子公司

- Airedale International Air Conditioning Ltd.

- Munters Group AB

中东数据中心热管理市场竞争激烈,由对节能和高密度热解决方案的推动力驱动。全球供应商如Vertiv、施耐德电气和江森自控以广泛的空气、液体和混合冷却系统组合引领市场。区域扩展和合作伙伴关系帮助他们在超大规模和托管建设中获得合同。华为和台达电子专注于集成的电力-冷却生态系统,提供紧凑、模块化的解决方案。供应商投资于基于AI的控制、直接芯片和浸没式冷却,以满足不断上升的热负荷。市场偏好那些具有服务深度、改造能力和能源性能保证的企业。它继续吸引创新驱动的玩家,旨在解决该地区特定气候的冷却需求。

最新动态:

- 2025年11月,Khazna数据中心与Eni合作开发一个500兆瓦的AI数据中心园区,这标志着其在欧洲扩张和可持续AI基础设施增长的关键一步。

- 2024年2月,MedOne数据中心宣布计划在特拉维夫附近建造两个新的地下数据中心,投资2.7亿美元建设面积超过85,000平方米、容量为90兆瓦的设施,分布在以色列的七个地点。