执行摘要:

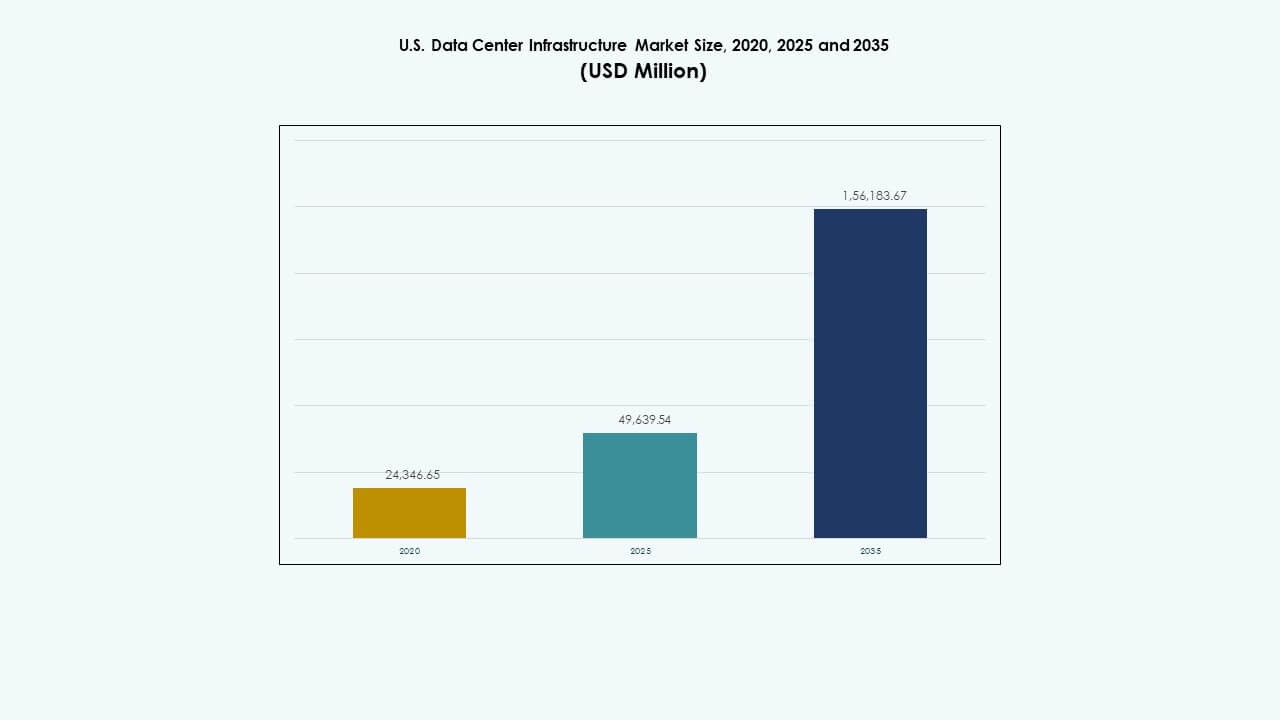

美国数据中心基础设施市场规模从2020年的243.4665亿美元增长到2025年的496.3954亿美元,预计到2035年将达到1561.8367亿美元,预测期内的年复合增长率为12.06%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年美国数据中心基础设施市场规模 |

496.3954亿美元 |

| 美国数据中心基础设施市场,年复合增长率 |

12.06% |

| 2035年美国数据中心基础设施市场规模 |

1561.8367亿美元 |

市场通过对节能电力系统、液体冷却解决方案和模块化建设技术的强劲采用而增长。自动化、边缘计算和可再生能源整合的创新塑造了数据中心的设计和运营。对于寻求可扩展、低延迟和可持续基础设施以支持数字化转型和下一代AI生态系统的企业、投资者和云服务提供商来说,它具有战略重要性。

在区域上,由于成熟的超大规模枢纽和密集的网络基础设施,东北地区领先。中西部和阳光地带州因较低的成本、电力供应和可再生能源的获取而成为竞争性增长区域。扩展的超大规模和托管项目增强了国家整体数据的弹性。德克萨斯州、亚利桑那州和俄亥俄州的新兴集群正在转变为支持全国连接和边缘扩展的主要数字走廊。

市场驱动因素

市场驱动因素

超大规模设施扩张和云服务需求的上升

随着支持全球云服务提供商的超大规模设施的快速扩张,美国数据中心基础设施市场正在增长。像亚马逊、谷歌和微软这样的公司建设大型园区以满足云和AI工作负载。这些发展需要先进的电力、冷却和网络系统。数据消费的增加和企业数字化加强了市场的相关性。投资偏向模块化和可扩展的基础设施。它成为数据密集型行业的基础。政府激励措施促进了美国境内的技术制造。这种增长吸引了持续的资本流入基础设施发展。

- 例如,亚马逊、谷歌和微软共同运营超过400个超大规模数据中心,占全球超大规模容量的约59%。正在进行的建设项目预计将增加近2000兆瓦的电力容量,突显了超大规模园区的全球快速扩张。

转向节能电力和冷却技术

全国的数据中心采用节能系统以降低运营成本。运营商用高效模块化系统替换旧的UPS单元。液体冷却系统和自然空气冷却等创新降低了碳足迹。美国数据中心基础设施市场受益于大型企业设定的可持续发展目标。这加强了对州和联邦能源法规的合规性。可再生能源合作伙伴关系增加,提高了长期可行性。先进的传感器使电力使用的预测管理成为可能。智能电网连接确保在高需求周期期间的可靠性。这些变化使设施更加具有弹性和生态对齐。

基础设施管理中自动化和人工智能的日益整合

自动化提高了关键设施的正常运行时间和资产管理。人工智能驱动的软件预测潜在故障并优化工作负载分配。美国数据中心基础设施市场见证了数字孪生和智能监控的日益整合。它增加了运营透明度并减少了人工监督。机器人辅助物理维护,提高了效率。预测分析平台确保优化冷却和服务器利用率。自动化支持对分布式边缘站点的远程监督。这种数字化转型增强了大规模网络的可靠性。投资者将这波自动化视为性能倍增器。

增加的边缘数据中心和区域连接扩展

边缘设施支持更快的内容交付和更低的延迟。电信运营商和内容提供商在人口集群附近扩展本地节点。美国数据中心基础设施市场受益于5G和物联网生态系统的推出。它促进了郊区和农村地区紧凑、功率密集型站点的发展。本地化基础设施在数据激增期间提高了弹性。紧凑的模块化系统简化了部署和扩展。区域运营商通过高效连接获得竞争力。企业依赖这些边缘扩展以确保连续性和速度。边缘增长补充了全国核心数据中心基础设施的增长。

- 例如,AWS已将其边缘数据中心的足迹扩展到美国各地的数百个地点,使终端用户体验到通常低于10毫秒的延迟减少。这种广泛的部署通过提供更靠近人口中心的本地计算和存储容量,支持5G和物联网生态系统,增强了内容交付速度和可靠性。

市场趋势

市场趋势

采用模块化和预制施工以加快部署

模块化施工成为缩短建设时间的首选方法。预制单元在场外集成电气、机械和网络组件。美国数据中心基础设施市场反映了这一向灵活性和可扩展性转变的趋势。它支持与需求增长一致的分阶段开发。模块化建设降低了施工风险和成本。数据中心运营商使用工厂组装的模块以确保一致性和质量控制。投资者通过缩短交付时间优先实现更快的回报。这些模块化系统也简化了未来的改造。预制化成为高增长区域的标准。

对液体冷却和先进热管理的关注日益增加

运营商采用液体冷却来应对日益增加的服务器密度。美国数据中心基础设施市场在AI和HPC集群中观察到越来越多的采用。基于液体的系统在密集机架配置中改善热控制。浸没式和芯片直接冷却提高了能源效率。这些系统与传统的CRAC单元相比减少了功耗。数据中心开发商投资于结合空气和液体冷却的混合解决方案。供应商创新紧凑型冷却器和自适应冷却软件。能源优化仍然是即将项目的主要关注点。这一转变定义了可持续设施设计的未来。

可再生能源和碳中和运营的日益重要性

可持续性主导着美国各地区的基础设施规划。美国数据中心基础设施市场正朝着使用可再生能源的园区迈进。太阳能、风能和水能合同加强了运营的可持续性。电力购买协议(PPA)成为战略投资工具。大型运营商目标是在本世纪中叶实现碳中和。能源存储集成增强了电网稳定性。绿色认证改善了品牌形象和合规信誉。电力密度设计为最佳效率而演变。这一趋势重塑了超大规模企业建设和管理设施的方式。

对互联性和光纤扩展项目的需求增加

不断增长的互联网流量推动了各州的光纤网络扩展。美国数据中心基础设施市场与对高速互联性的需求保持一致。边缘和区域中心依赖于强大的骨干连接。光纤扩展支持云交换中心和低延迟区域。电信合作伙伴关系实现冗余和安全路由。多租户数据中心集成高带宽光网络。政府项目资助农村宽带发展。这些连接性增强吸引了全球服务提供商。强大的光纤基础设施支撑着下一代数字商务。

市场挑战

能源成本上升和可持续性合规压力

能源成本波动影响全国设施的盈利能力。美国数据中心基础设施市场面临地区电力短缺的挑战。运营商面临联邦和州机构更严格的碳合规要求。为提高能效而改造现有建筑增加了支出。可再生能源整合需要先进的电网协调和资本投资。冷却系统在干旱地区要求节水。能源存储的采用仍受限于初始成本。在电力波动中保持正常运行时间挑战运营稳定性。可持续性合规继续重塑投资优先事项。

供应链复杂性增加和熟练劳动力供应不足

供应链延误延长了关键基础设施组件的交付时间。美国数据中心基础设施市场在按时采购半导体、电缆和冷却器方面面临困难。建筑和维护中的劳动力短缺减缓了项目的完成。专业技术技能在美国各州仍然供不应求。对特定零件的进口依赖提高了成本和风险。由于材料价格上涨,项目时间表面临不确定性。运营商在本地采购与全球采购效率之间取得平衡。劳动力培训计划旨在填补关键工程空缺。基础设施的增长取决于有效解决这些限制。

市场机会

市场机会

AI、云和边缘工作负载的扩展创造了投资机会

美国数据中心基础设施市场受益于不断增长的AI和云工作负载。企业需要更高的计算密度和低延迟环境。边缘扩展为本地化基础设施提供商带来机会。专注于AI的设施吸引了液冷和高速网络的资金。投资团体瞄准可扩展且节能的园区。企业寻求具有弹性和灵活性的建设以匹配需求周期。新进入者专注于集成边缘和超大规模模型的混合架构。这个广泛的生态系统产生了稳定的基础设施支出机会。

政府支持增加和绿色能源整合激励

联邦和州的举措支持国内基础设施制造。美国数据中心基础设施市场受益于支持清洁能源采用的激励措施。可再生能源整合的税收抵免鼓励运营商对园区进行脱碳。公私合作资助大型连接和可持续性项目。运营商获得资金用于节能改造。电网现代化计划提高了城市走廊的可靠性。这些努力吸引了外国投资并加速了长期设施扩展。绿色基础设施政策的协调提升了全国增长潜力。

市场细分

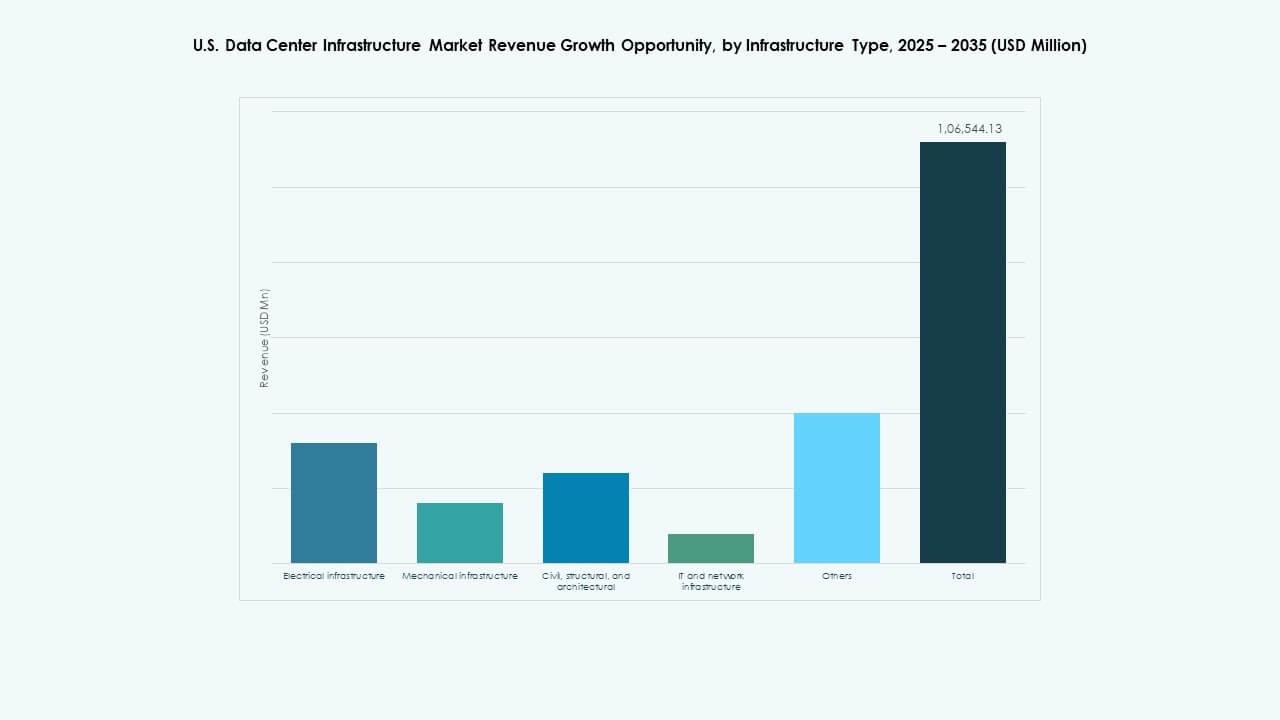

按基础设施类型

电力基础设施在美国数据中心基础设施市场中占据主导地位,因为其在正常运行时间可靠性中起着关键作用。设施依赖于高效的电力分配和冗余系统。包括冷却单元在内的机械系统紧随其后,以维持运营稳定性。土木和建筑设计不断发展以满足模块化建设需求。IT和网络基础设施推动AI工作负载的性能优化。每种类型都为构建高效、可扩展和有弹性的环境做出了独特贡献。

按电力基础设施

不间断电源(UPS)系统在市场中占据领先份额。美国数据中心基础设施市场青睐UPS解决方案,以确保在停电期间的连续运营。由于可再生能源的整合,电池储能系统(BESS)快速增长。PDU和开关设备维持组件之间的平衡电力流动。通过智能监控改善公用电网连接。转换开关确保在电力中断期间的无缝过渡。电力系统是运营可靠性和长期可持续性的基石。

按机械基础设施分类

CRAC 和 CRAH 系统等制冷单元在机械基础设施中占据主导地位。美国数据中心基础设施市场依赖于高效的温度管理以实现最佳性能。空气和水冷却器随着封闭设计的扩展而增加。泵和管道支持高密度冷却回路。运营商为 AI 和 HPC 负载部署混合冷却。模块化系统简化了维护。机械设计现在强调可持续性和资源效率。

按土木/结构及建筑分类

主体结构和建筑围护系统在投资份额中占据领先地位。美国数据中心基础设施市场强调耐用的弹性建筑。模块化和预制系统加快项目交付。基础和架空地板支持可扩展布局。建筑围护结构增强了热绝缘性能。场地准备遵循严格的岩土和地震合规标准。先进的设计增强了物理安全性和运营效率。

按 IT 和网络基础设施分类

服务器和网络设备在此细分市场中占据支出主导地位。美国数据中心基础设施市场依赖于高速数据处理和安全连接。存储扩展支持 AI、云和分析平台。电缆和光纤确保可靠的通信链接。机架和机柜改善硬件组织和气流。IT 系统向超融合和软件定义模型演变。

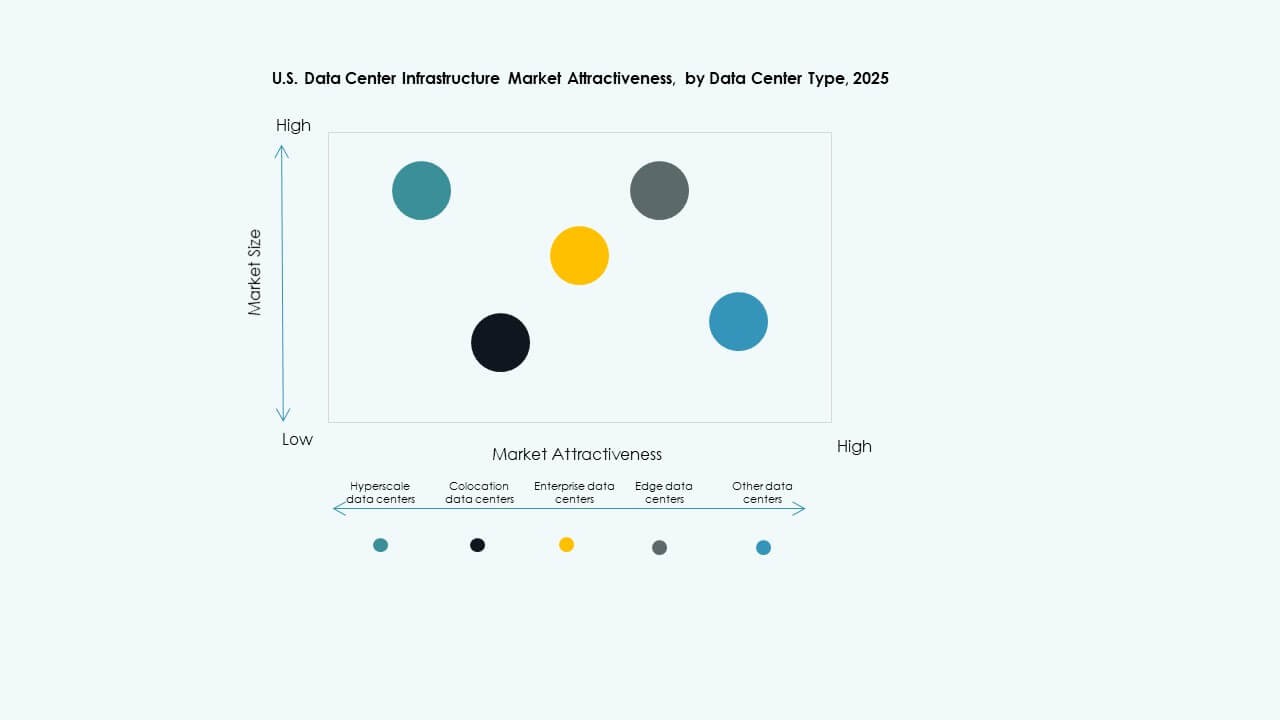

按数据中心类型分类

由于云需求,超大规模数据中心在市场部署中占据主导地位。美国数据中心基础设施市场通过企业和托管模式扩展。边缘中心崛起以满足区域流量需求。混合架构因其灵活性而受到青睐。企业建设对于受监管行业仍然至关重要。投资在不同类型中多样化以满足工作负载的多样性。

按交付模式分类

由于项目复杂性,设计建造或 EPC 方法占据主导地位。美国数据中心基础设施市场受益于交钥匙和模块化工厂建造模型。施工管理支持多阶段扩展。翻新项目现代化旧有中心。模块化解决方案以更低的成本提供更快的部署。

按等级类型分类

第 3 级数据中心占据最大的市场份额,提供成本和可靠性之间的平衡。美国数据中心基础设施市场显示出对关键任务用途的第 4 级投资增加。第 1 级和第 2 级服务于区域和较小的工作负载。更高等级的设施确保冗余和最大正常运行时间。运营商偏好可扩展和认证的等级架构。

区域见解

东北地区 – 45% 市场份额的成熟枢纽

东北地区在美国数据中心基础设施市场中领先,弗吉尼亚州、纽约州和新泽西州部署密集。强大的光纤连接和靠近金融和政府机构推动了主导地位。能源可用性和先进的电力基础设施支持持续投资。北弗吉尼亚仍然是超大规模设施的最大集中地。该地区受益于成熟的房地产和云生态系统。开发商扩大容量以满足企业数字化转型目标。

- 例如,根据JLL的数据,到2025年年中,北弗吉尼亚有约1,100 MW的数据中心容量正在建设中,开发管道中有近5,500 MW,总运营容量超过4,900 MW。

中西部地区 – 以30%市场份额的新兴增长中心

中西部通过在俄亥俄州、伊利诺伊州和密歇根州的投资加强其作用。该地区的美国数据中心基础设施市场通过土地的可负担性和可再生资源的获取而增长。运营商偏好这些区域以实现可扩展的扩张。靠近中央连接路线确保了高效的延迟控制。各州为可持续建设提供的激励措施吸引了超大规模企业。在郊区枢纽的新建项目支持了全国分布的平衡。基础设施的增长支持了边缘部署和冗余网络。

- 例如,谷歌在2025年底在中西部启动了一项12亿美元的数据中心扩建计划,目标是在俄亥俄州哥伦布等地区建立可扩展的园区,以增强互连能力。

西部和南部地区 – 以25%市场份额的扩展走廊

西部和南部各州在德克萨斯州、亚利桑那州和加利福尼亚州的带领下经历了显著扩张。这些区域的美国数据中心基础设施市场受益于适合自然冷却的气候。太阳能的可用性支持了基于可再生能源的园区。德克萨斯州和亚利桑那州以较低的公用事业成本和税收优惠吸引投资者。加利福尼亚州仍然是以创新为重点的企业的关键。扩展的城市走廊加强了长期市场存在。这些地区成为基础设施多样化的新焦点。

竞争洞察:

竞争洞察:

- ABB有限公司

- 思科系统公司

- 戴尔公司

- Equinix公司

- 惠普企业开发有限公司

- 施耐德电气SE

- Vertiv集团公司

- 华为技术有限公司

- IBM公司

- 甲骨文公司

美国数据中心基础设施市场在全球技术领导者和专业基础设施提供商之间的竞争激烈。它强调能源管理、IT硬件和模块化建设的创新。公司通过战略收购和可持续产品线加强产品组合。施耐德电气和Vertiv在电力和冷却系统方面领先,而思科和戴尔则主导网络和计算基础设施。Equinix和HPE通过托管和边缘部署扩展。供应商专注于自动化、液体冷却和混合架构以满足企业需求。与超大规模企业和公用事业的合作伙伴关系增强了市场覆盖。竞争者以更高的效率、更快的部署和更低的总拥有成本为目标,以确保长期合同。

最新动态:

- 2025年11月,Kaufman Development和Daniel Kaufman Ventures宣布在美国扩展数据中心和AI基础设施,强调在AI需求推动下,数据中心市场的持续增长和投资。

- 2025年10月,贝莱德公司(BlackRock Inc.)的全球基础设施合作伙伴牵头以400亿美元收购Aligned Data Centers,这是数据中心行业最大的一笔交易。此次收购得到了微软公司和英伟达公司的支持,表明对AI驱动的数据中心基础设施的强烈投资兴趣。

- 2025年5月,希捷公司宣布其最新数据存储平台Mozaic 4的样品发布,作为支持美国和爱尔兰数据中心基础设施创新的一部分,反映出产品开发与不断变化的数据需求保持一致。

- 2025年3月,美国房地产公司Related Companies推出了一个名为Related Digital的新数据中心开发部门,计划在美国和加拿大开发数吉瓦的容量,旨在为AI和云超大规模公司提供服务,近期开发管道总计5GW,价值450亿美元。

- 2025年1月,DAMAC的EDGNEX数据中心宣布了一项200亿美元的美国扩张项目,计划增加2000MW的数据中心容量,投资可能根据需求增加至四倍。此次扩张支持在Sunbelt和中西部地区的超大规模数据中心基础设施增长,以应对日益增长的AI应用。