Resumé:

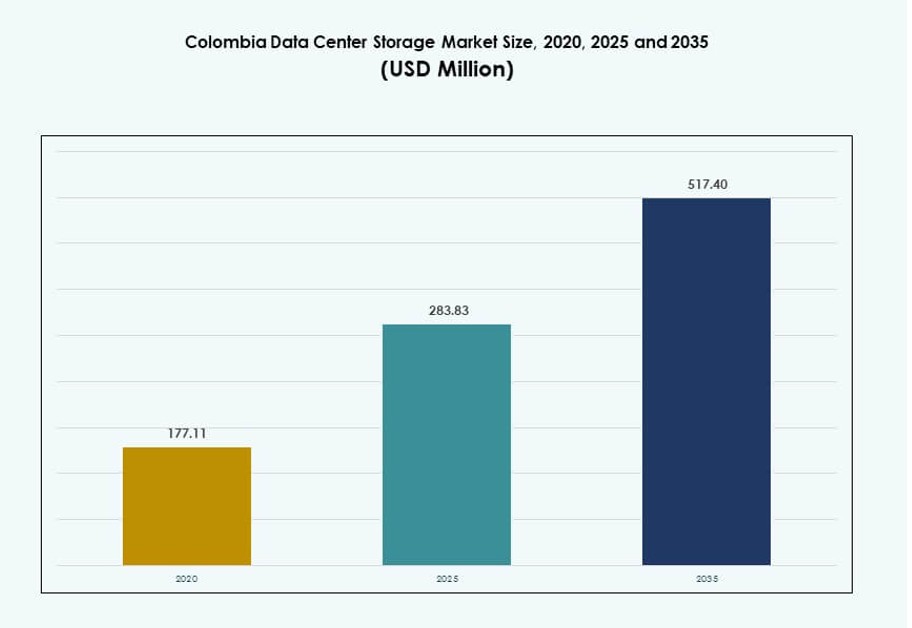

Colombia Data Center Storage-markedets størrelse blev vurderet til USD 177,11 millioner i 2020 til USD 283,83 millioner i 2025 og forventes at nå USD 517,40 millioner i 2035, med en CAGR på 6,13% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Colombia Data Center Storage Markedsstørrelse 2025 |

USD 283,83 Millioner |

| Colombia Data Center Storage Marked, CAGR |

6,13% |

| Colombia Data Center Storage Markedsstørrelse 2035 |

USD 517,40 Millioner |

Markedet drives af digital transformation på tværs af finansielle tjenester, telekommunikation og offentlige sektorer. Virksomheder moderniserer lagringsinfrastruktur for at understøtte hybrid cloud, AI-arbejdsbelastninger og overholdelse af databeskyttelsesregler. Den voksende brug af flash-lagring, softwaredefinerede platforme og backup-løsninger accelererer adoptionen. Virksomheder kræver i stigende grad højtilgængelige, skalerbare systemer til at understøtte kritiske arbejdsbelastninger. Markedet spiller en vital rolle i at sikre oppetid, ydeevne og sikkerhed. Lokal efterspørgsel efter datalokalisering, analyser og sikre backups stiger. For investorer repræsenterer det en stabil mulighed i en digitalt udviklende økonomi.

Bogotá fører markedet med den højeste koncentration af hyperscale- og colocation-faciliteter på grund af dens robuste fiberinfrastruktur og virksomhedstæthed. Medellín er under fremkomst med investeringer i smarte byer og innovationsklynger, der understøtter edge-udrulninger. Andre byer som Barranquilla og Cali vinder indpas som sekundære lagringszoner og backup-hosting. Det regionale landskab formes af infrastrukturparathed, digital adoption og adgang til strøm. Bycentre med skalerbar energi og lav-latensforbindelse fortsætter med at drive Colombias data center storage-udvidelse.

Markedets Dynamik:

Markedsdrivere

Stigende Cloud-integration og presset for skalerbare lagringsløsninger i virksomheders arbejdsbelastninger

Virksomheder i Colombia adopterer hybrid og multi-cloud infrastruktur for at understøtte digital ekspansion. Behovet for at håndtere strukturerede og ustrukturerede data på tværs af systemer har gjort skalerbar lagring vital. Virksomheder kræver løsninger, der sikrer lav latenstid, høj gennemstrømning og problemfri dataadgang på tværs af lokationer. Dette har drevet adoptionen af software-defineret lagring og lagervirtualiseringsteknologier. Finansielle tjenester, telekommunikation og sundhedssektorerne har hurtigt bevæget sig mod cloud-first strategier. Disse sektorer er afhængige af højtilgængelig lagring til analyse, overholdelse og katastrofegendannelse. Det colombianske datacenterlagermarked drager fordel af virksomheders krav om at modernisere aldrende systemer. Legacy-platforme kan ikke håndtere AI-arbejdsbelastninger eller højhastighedsdataudveksling. Organisationer erstatter dem med intelligente, politikstyrede arkitekturer.

Digitalisering i Bankvæsen, Fintech og Offentlig Sektor Driver Efterspørgsel efter Sikker Lagerinfrastruktur

De finansielle og offentlige sektorer har accelereret digital transformation for at forbedre servicelevering og overholdelse. Finansielle institutioner står over for krav om sikker, overholdelsesvenlig datalagring og databeskyttelse. Regler om datalokalisering har fået lokale banker til at bygge eller leje indenlandsk lagerinfrastruktur. Stigningen i fintech-applikationer og digitale tegnebøger har yderligere øget efterspørgslen efter højtilgængelig, krypteret lagring. I den offentlige sektor kræver dataarkivering, borgerlige tjenester og interne optegnelser strukturerede lagringsløsninger. Regeringsinitiativer investerer i digitalisering af tjenester og modernisering af IT-systemer. Disse udviklinger gør sikker og skalerbar lagring kritisk for operationel kontinuitet. Det colombianske datacenterlagermarked nyder godt af en kombination af overholdelsespres og udrulning af digitale tjenester. Det understøtter problemfri backend-operationer for banker og offentlige portaler.

AI, IoT og Edge Computing Former Lagerkonfiguration på Tværs af Industrielle Anvendelsestilfælde

Adoptionen af IoT inden for logistik, energi og smarte byer producerer massive mængder af edge-data. Denne stigning har skabt et behov for decentraliseret, højhastigheds lagring tæt på endepunkter. AI-applikationer i fremstilling, telekommunikation og kundeservice kræver lagring, der understøtter realtidsanalyse og modeltræning. Data skal overføres, behandles og arkiveres uden forsinkelse eller tab. Disse anvendelsestilfælde driver efterspørgslen efter NVMe, all-flash og objektbaserede lagersystemer. Cloud-native platforme udvider deres datacenter tilstedeværelse for at håndtere komplekse dataarbejdsgange. Colombias voksende AI og analysemarked driver integrationen af intelligent lagerinfrastruktur. Det colombianske datacenterlagermarked afspejler dette skift med leverandører, der bundler AI-klar lagring i serviceporteføljer. Virksomheder ser lagring som en muliggører af intelligent beslutningstagning.

- For eksempel fremhævede Microsofts AI Tour, hvordan organisationer i Colombia omfavner cloud- og AI-løsninger for at drive forretnings- og social påvirkning, med undersøgelser der viser, at 59 % af colombianske virksomheder implementerede AI inden for seks måneder, og mange planlægger at øge AI-budgetter.

Colocation og Hyperscale Udbydere Driver Investeringer i Lagerinfrastruktur for On-Demand Vækst

Efterspørgslen efter colocation i Bogotá og Medellín er steget med udvidelsen af hyperscale- og cloud-udbydere. Virksomheder foretrækker at leje plads og lagringsressourcer i stedet for at investere i dyr infrastruktur. Storage-as-a-Service (STaaS) tilbud gør det muligt for kunder at skalere uden forudgående kapital. Globale operatører som AWS, Azure og Oracle udvider lokale tilgængelighedszoner. Denne trend ændrer måden, hvorpå virksomheder får adgang til og administrerer lagring. Dynamiske arbejdsbelastninger fra gaming, streaming og e-handel kræver fleksible og sikre lagringslag. Hyperscale-aktører integrerer højhastigheds SSD- og NVMe-lagring for at opfylde serviceaftaler. Det colombianske datacenterlagermarked vinder momentum fra dette skift mod fleksible forbrugermodeller. Det sikrer, at virksomheder forbliver agile uden at gå på kompromis med ydeevne eller overholdelse.

- For eksempel lancerede Cirion Technologies i februar 2024 sin Bare Metal Cloud-tjeneste i et datacenter i Bogotá, hvilket muliggør lav-latens, højtydende infrastruktur for virksomheder, der implementerer hybride og cloud-forbundne arbejdsbelastninger i Colombia.

Markedstendenser

Voksende rolle for lagerautomatisering, AI-drevet tiering og forudsigende styringsværktøjer

Datacenteroperatører i Colombia investerer i automatisering for at strømline lagerlivscyklusstyring. AI-drevne værktøjer klassificerer data efter adgangsfrekvens og forretningsværdi. Dette muliggør automatiseret tiering på tværs af SSD’er, HDD’er og kold lagring. Forudsigende analyseværktøjer hjælper med at opdage fejl og optimere lagerudnyttelse, før problemer opstår. AI-drevet automatisering reducerer manuel indgriben, sænker driftsomkostningerne og forbedrer oppetiden. Det sikrer også, at reguleringsdata arkiveres korrekt og tilgås sikkert. Lagringsplatforme integrerer nu maskinlæring for at understøtte autonom optimering. Det colombianske datacenterlagermarked udvikler sig med denne trend. Operatører opnår synlighed og kontrol på tværs af store, komplekse miljøer.

Skift mod høj-densitets lagersystemer for at reducere plads- og energiforbrug

Pladsoptimering er blevet en stor trend i colombianske datacentre, især i byområder. Lagringstæthed forbedres gennem vedtagelse af kompakte all-flash og blade-baserede lagringsenheder. Disse systemer leverer høj IOPS per rack, mens de bruger mindre strøm. Høj-densitets infrastruktur er i overensstemmelse med ESG-mål ved at reducere CO2-aftryk og sænke køleomkostningerne. Operatører opgraderer ældre racks med tættere medier for at frigøre plads. Det muliggør implementering af mere computerkraft og lagring inden for samme fysiske område. Flash-baserede platforme med deduplikation og komprimeringsfunktioner optimerer yderligere lagerbrug. Det colombianske datacenterlagermarked afspejler denne trend i design- og indkøbspræferencer. Det gør det muligt for operatører at opfylde både kapacitets- og bæredygtighedsmål.

Integration af cyber-resiliente lagerarkitekturer for at understøtte forretningskontinuitet

Med stigende ransomware- og databrudshændelser har cyber-resilient opbevaring fået øget opmærksomhed. Datacenteroperatører implementerer uforanderlige backups, luftgabet opbevaring og indbygget kryptering. Disse sikkerhedslag beskytter kritiske forretningsdata mod cybertrusler. Sikker opbevaring er især vigtig i regulerede sektorer som sundhedsvæsen, BFSI og regering. Opbevaringsløsninger kommer nu med realtids-anomalidetektion og automatiske genoprettelsesfunktioner. Overholdelsesrammer kræver opbevaring, der understøtter revision og sporbarhed. Cyberresiliens bliver en differentieringsfaktor i konkurrenceprægede bud og offentlige indkøb. Det colombianske datacenteropbevaringsmarked skifter mod resiliens-fokuserede arkitekturer. Operatører integrerer disse funktioner for at styrke tillid og reducere genopretningsomkostninger.

Fremkomsten af branchespecifikke opbevaringsløsninger optimeret til vertikale applikationer

Leverandører tilpasser opbevaringsløsninger til at matche behovene i nøglevertikaler. Telekomudbydere søger skalerbar objektopbevaring til 5G, video og stemmeapplikationer. Banker implementerer lav-latens flash-arrays til realtids transaktionsbehandling. Sundhedsfaciliteter kræver arkiv- og billedbaseret opbevaring optimeret til PACS og EMR’er. Regeringsorganer bruger politikbaseret opbevaring til at automatisere opbevaring og klassificering. Uddannelsesplatforme bruger hybrid opbevaring til LMS-data, medieindhold og backups. Vertikalspecifikke behov former indkøbskriterier og tekniske specifikationer. Det forbedrer ydeevne og operationel effektivitet på tværs af branchearbejdsgange. Det colombianske datacenteropbevaringsmarked udvider med disse differentierede opbevaringsmodeller, der er tilpasset sektorspecifikke IT-krav.

Markedsudfordringer

Høje energipriser, begrænset lokal produktion og forsyningskædebegrænsninger hæmmer infrastrukturens skalering

Elpriserne i Colombia påvirker langsigtet omkostningsplanlægning for datacenteroperatører. Høje energipriser øger de samlede ejerskabsomkostninger for opbevaringsintensive applikationer. Lokal produktion af opbevaringshardware er minimal, hvilket tvinger til afhængighed af import. Dette skaber sårbarhed over for valutakursudsving og toldforsinkelser. Forsyningskædeforstyrrelser øger indkøbsledetiden for SSD’er, opbevaringsblade og backupsystemer. Operatører oplever forsinkelser ved opgradering af kapacitet eller implementering af nye racks. Begrænset tilgængelighed af certificerede ingeniører forsinker også kompleks opbevaringsintegration. Det colombianske datacenteropbevaringsmarked kæmper med disse operationelle og forsyningsmæssige ineffektiviteter. Det hæmmer hurtig skalering som reaktion på efterspørgselsstigninger.

Fragmenteret politikramme og urbane zonebarrierer begrænser hyperscale og modulær opbevaringsudvidelse

Jordanskaffelse til storskala faciliteter er vanskelig i bycentre på grund af zonebegrænsninger. Regulatoriske godkendelser for energi, miljø og konstruktion er ofte forsinkede. Nationale og regionale myndigheder anvender forskellige retningslinjer for digital infrastruktur. Denne fragmentering skaber usikkerhed i hyperscale-investeringer og udvidelsesplanlægning. Modulære implementeringer oplever også forsinkelser på grund af inkonsekvent licensering. Nogle regioner mangler dedikerede incitamenter til digital infrastruktur. Overholdelse af grænseoverskridende data tilføjer kompleksitet for multi-lejer opbevaringsudbydere. Det colombianske datacenteropbevaringsmarked står over for strukturelle forhindringer, der påvirker væksthastigheden. Disse faktorer afskrækker nye aktører og forsinker time-to-market for lokale aktører.

Markedsmuligheder

Udvidelse af regional kantopbevaring til at understøtte smarte byer, IoT og decentraliserede applikationer

Byer uden for Bogotá implementerer smarte netværk, overvågningssystemer og transportsensorer. Disse applikationer genererer store mængder data i realtid, som kræver lokaliseret lagring. Edge-datacentre med integreret lagring bliver oprettet i regionale knudepunkter. Dette åbner muligheder for leverandører, der tilbyder kompakte, robuste lagringssystemer. Sundhedssektoren, logistik og energisektoren foretrækker edge-lagring for at reducere latenstid. Det colombianske datacenterlagermarked kan opnå vækst gennem disse decentraliserede udrulninger. Det forbedrer datakontrol og systemrespons på lokalt niveau.

Stigende efterspørgsel efter STaaS og abonnementsbaserede modeller fra mellemstore virksomheder

Små og mellemstore virksomheder adopterer betalingsmodeller efter forbrug for at styre omkostninger. Storage-as-a-Service giver kunderne mulighed for at skalere brugen uden kapitalbinding. Leverandører, der tilbyder differentieret prissætning og SLA-understøttede tjenester, vinder frem. Administrerede lagringsløsninger til overholdelse, backup og katastrofegendannelse vokser også. Det colombianske datacenterlagermarked understøtter agil IT-indkøb for mellemstore virksomheder. Det giver finansiel fleksibilitet samtidig med at sikre ydeevne.

Markedssegmentering

Efter lagertype

All-flash-lagring dominerer på grund af dens hastighed, pålidelighed og egnethed til missionkritiske applikationer. Det har den største andel blandt lagertyper og erstatter traditionelle systemer i finans- og telekomsektorerne. Hybridlagring ser også anvendelse, hvor der er behov for en balance mellem omkostninger og ydeevne. Traditionel lagring forbliver i ældre anvendelsestilfælde, men er ved at udfases. Det colombianske datacenterlagermarked skifter mod flash- og hybridsystemer for agilitet og responsivitet.

Efter lagerudrulning

Storage Area Network (SAN) systemer fører i store udrulninger, drevet af efterspørgsel i bank- og telekomdatacentre. SAN tilbyder højhastigheds blokniveauadgang, ideel til transaktionsintensive arbejdsbelastninger. NAS-systemer følger, hovedsageligt anvendt i medier, uddannelse og forskningsapplikationer til filbaseret adgang. Direkte tilknyttet lagring (DAS) anvendes i edge-opsætninger og mindre udrulninger. Det colombianske datacenterlagermarked viser en stærk præference for SAN i missionkritiske miljøer.

Efter komponent

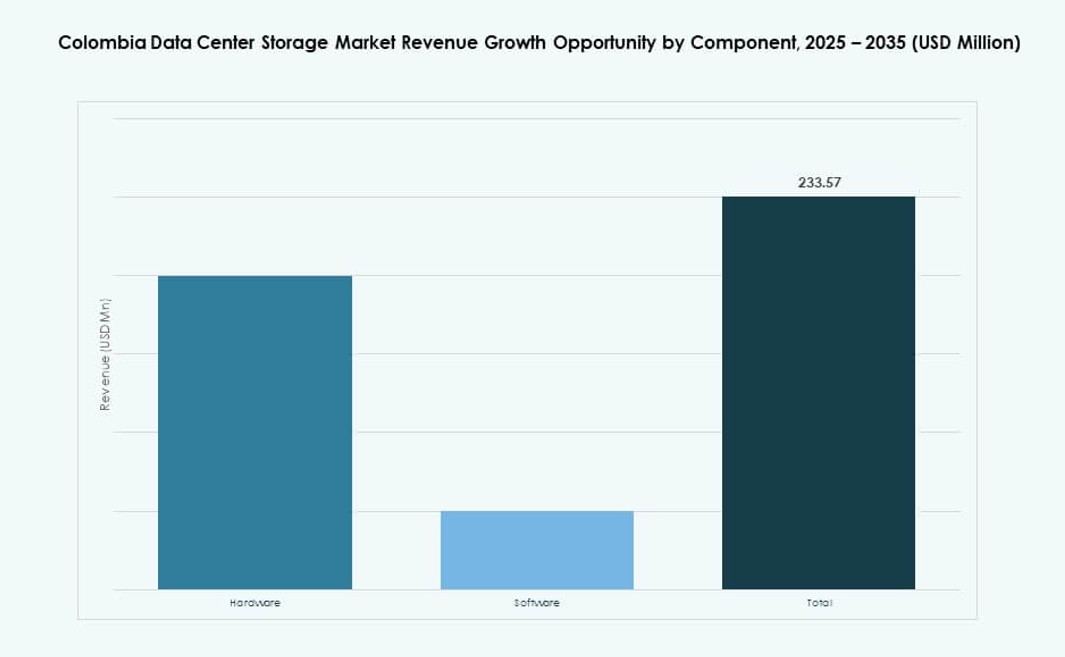

Hardware har den største andel af markedet, drevet af investeringer i SSD’er, servere og backup-infrastruktur. Opgraderinger af udstyr for at understøtte cloud- og AI-arbejdsbelastninger har øget udgifterne til fysiske komponenter. Software, inklusive lagerstyrings- og virtualiseringsværktøjer, vinder frem med hybride opsætninger. Leverandører bundter software med hardware for at tilbyde integrerede løsninger. Det colombianske datacenterlagermarked fortsætter med at favorisere hardware-ledede løsninger for kapacitet og hastighed.

Efter medium

Solid-State Drives (SSD) udgør den største andel på grund af hurtigere ydeevne, lavere latenstid og højere holdbarhed. SSD-adoption er vokset i finans-, telekom- og cloud-segmenter. Harddiskdrev (HDD) bruges til backup- og arkivopgaver. Båndlagring opretholder niche-relevans for langsigtede regerings- og sundhedsdata. Det colombianske datacenterlagermarked afspejler denne mediediversificering, hvor SSD’er bliver standard i nye udrulninger.

Efter udrulningsmodel

Cloud-baserede implementeringer fører an på grund af den voksende adoption af SaaS-, PaaS- og IaaS-løsninger. Virksomheder prioriterer cloud-native arkitekturer for fleksibilitet og skalerbarhed. On-premises modeller forbliver i regulerede industrier, der kræver fuld kontrol. Hybridmodeller bliver mere populære for at balancere privatliv, latenstid og skalerbarhed. Det colombianske datacenterlagermarked understøtter alle tre modeller med stigende præference for cloud.

Efter Anvendelse

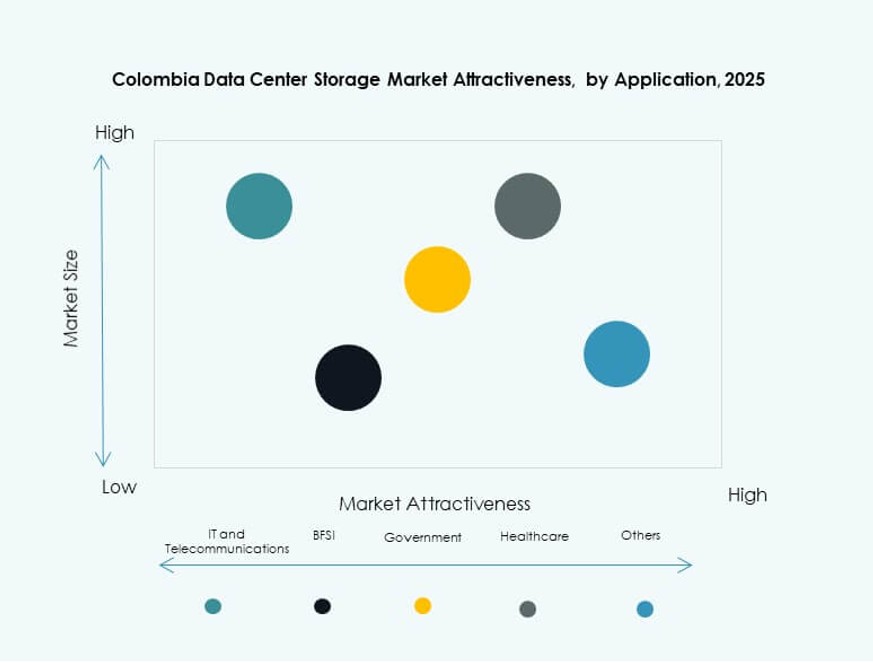

IT og telekommunikation dominerer lagerforbrug, drevet af dataintensive applikationer og 5G-udvidelse. BFSI følger, og kræver hurtige, sikre og overholdelsesvenlige lagerløsninger. Offentlige implementeringer stiger på grund af digitale tjenester og borgerdataplatforme. Sundhedsapplikationer inkluderer EMR’er, billedbehandling og backupsystemer. Andre segmenter inkluderer uddannelse, detailhandel og logistik. Det colombianske datacenterlagermarked afspejler en stærk efterspørgselsdiversitet på tværs af brancher.

Regionale Indsigter

Bogotá Metropolitan Region Leder med Over 60% Markedsandel på Grund af Infrastruktur og Forbindelse

Bogotá forbliver det digitale centrum i Colombia og holder over 60% af markedsandelen. Dens høje fiberpenetration, strømstabilitet og virksomhedstæthed understøtter avancerede datacenteroperationer. De fleste hyperscale og colocation-udbydere er baseret her og målretter finansielle tjenester, telekommunikation og offentlige agenturer. Regionen huser de største datacenterklynger og tilgængelighedszoner. Den tilbyder lav-latens forbindelse og adgang til cloud-udvekslingsknudepunkter. Det colombianske datacenterlagermarked koncentrerer sig stærkt i Bogotá på grund af disse strategiske fordele.

- For eksempel tilbyder Ascentys Bogotá 1 datacenter 10 MW installeret effekt og omkring 9.500 m² plads i Colombia, og leverer carrier-neutral colocation og forbindelsestjenester, der understøtter skalerbare virksomhed- og cloud-arbejdsbelastninger.

Medellín Fremstår med 20% Markedsandel, da Innovations- og Smart City-initiativer Tager Fart

Medellín står for omkring 20% af markedet, understøttet af sin innovationsdistrikt og teknologiske initiativer. Byen har investeret i digital infrastruktur til smart mobilitet, offentlige dataplatforme og uddannelsesnetværk. Edge-datacentre implementeres for at imødekomme regional efterspørgsel. Byens erhvervsvenlige økosystem tiltrækker startups og mellemstore virksomheder. Offentlige-private partnerskaber understøtter udvidelsen af digitale tjenester. Det colombianske datacenterlagermarked drager fordel af Medellíns strategiske satsning på teknologidrevet udvikling.

Barranquilla, Cali og Bucaramanga Holder Sammen 15–20% Markedsandel med Voksende Edge-Implementeringer

Disse byer tegner sig tilsammen for 15–20% af markedet og oplever voksende edge-implementeringsaktivitet. Barranquilla og Cali investerer i smart overvågning, e-sundhed og digital handel. Bucaramanga understøtter uddannelse, regering og forsyningsapplikationer. Regional efterspørgsel kommer fra latenstidssensitive tjenester og decentraliserede applikationer. Lokale operatører implementerer mikrodatacentre for at imødekomme nær-edge-behov. Det colombianske datacenterlagermarked diversificerer sig ud over hovedstæderne gennem sådanne investeringer.

- For eksempel omfatter KIO Networks’ BOG1-facilitet i Bogotá cirka 5.000 m² (omtrent 53.820 kvadratfod) af bygget areal med to datahaller og 6 MW strømkapacitet til at understøtte missionkritiske colocation- og forbindelsestjenester.

Konkurrenceindsigter:

- Cirion Technologies

- ETB Data Centres

- IFX Networks

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- Cisco Systems, Inc.

- Lenovo Group

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

Colombias datacenterlagermarked byder på en konkurrencepræget blanding af globale hardwareleverandører, regionale serviceoperatører og cloud-infrastrukturaktører. Cirion Technologies, IFX Networks og ETB dominerer i lokal infrastruktur og colocation-tjenester og tilbyder direkte lagerhosting til virksomheder. Globale leverandører som Dell, HPE og Cisco leverer højtydende hardware, all-flash arrays og SDS-platforme. IBM og NetApp fokuserer på hybridlagring og virksomhedens backup-løsninger, mens Huawei og Lenovo fremmer AI-integreret infrastruktur. Partnerskaber mellem lokale operatører og globale OEM’er former indkøbsbeslutninger og serviceudbud. Det understøtter segment-specifikke implementeringer på tværs af BFSI, telekommunikation og sundhedssektorer. Leverandører differentierer sig gennem energieffektive systemer, cyber-resilient arkitektur og service-skalerbarhed. Colombias datacenterlagermarked forbliver fragmenteret, men store aktører fortsætter med at udvide deres fodaftryk via regionale alliancer og administrerede lagertjenester.

Seneste udviklinger:

- I oktober 2025 annoncerede Vertiv en distributionsaftale med DACAS Peru for at forbedre sin kanalrækkevidde i hele Latinamerika, inklusive Colombia. Samarbejdet fokuserer på at levere kritiske infrastrukturkomponenter, herunder strøm- og kølesystemer, der understøtter lager- og datacenterpålidelighed for høj-densitets AI og virksomhedens arbejdsbelastninger i regionen.

- I oktober 2025 indgik GTD et partnerskab med Perus Grupo Romero gennem sin InfraCorp-arm for i fællesskab at udvikle sin datacenterforretning i Chile, Peru og Colombia. Infracorp erhvervede en 49% andel i Gtdata Holdco, GTD’s datacenterselskab, for 118 millioner USD, hvilket muliggør driften af 11 sammenkoblede, Tier III-certificerede datacentre i de tre lande.