Sammanfattning:

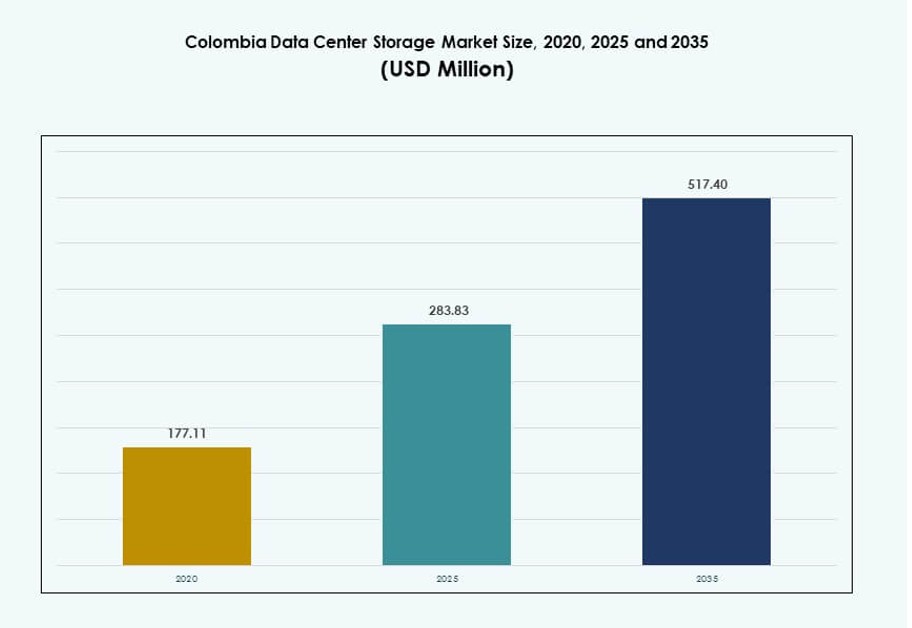

Marknadsstorleken för datacenterlagring i Colombia värderades till 177,11 miljoner USD år 2020 till 283,83 miljoner USD år 2025 och förväntas nå 517,40 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 6,13% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Colombia 2025 |

283,83 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datacenterlagring i Colombia |

6,13% |

| Marknadsstorlek för datacenterlagring i Colombia 2035 |

517,40 miljoner USD |

Marknaden drivs av digital transformation inom finansiella tjänster, telekom och offentliga sektorer. Företag moderniserar lagringsinfrastruktur för att stödja hybridmoln, AI-arbetsbelastningar och efterlevnad av dataskyddsförordningar. Ökad användning av flashlagring, programvarudefinierade plattformar och backup-lösningar påskyndar adoptionen. Företag kräver i allt högre grad hög tillgänglighet och skalbara system för att stödja kritiska arbetsbelastningar. Marknaden spelar en avgörande roll för att säkerställa drifttid, prestanda och säkerhet. Lokal efterfrågan på datalokalisering, analys och säkra säkerhetskopior ökar. För investerare representerar det en stabil möjlighet i en digitalt utvecklande ekonomi.

Bogotá leder marknaden med den högsta koncentrationen av hyperskala och colocation-anläggningar tack vare sin robusta fiberinfrastruktur och företagsdensitet. Medellín växer fram med smarta stadsinvesteringar och innovationskluster som stöder edge-implementeringar. Andra städer som Barranquilla och Cali vinner mark för sekundära lagringszoner och backup-hosting. Den regionala landskapet formas av infrastrukturberedskap, digital adoption och tillgång till energi. Urbana nav med skalbar energi och låg latens-anslutning fortsätter att driva Colombias expansion av datacenterlagring.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad molnintegration och trycket för skalbara lagringslösningar i företagsarbetsbelastningar

Företag i Colombia antar hybrid- och multi-molninfrastruktur för att stödja digital expansion. Behovet av att hantera strukturerad och ostrukturerad data över system har gjort skalbar lagring avgörande. Företag behöver lösningar som säkerställer låg latens, hög genomströmning och sömlös dataåtkomst över platser. Detta har drivit på antagandet av programvarudefinierad lagring och lagringsvirtualiseringstekniker. Finanssektorn, telekom och hälsosektorn har snabbt rört sig mot moln-först-strategier. Dessa sektorer är beroende av hög tillgänglighetslagring för analys, efterlevnad och katastrofåterställning. Colombias datacenterlagringsmarknad drar nytta av företagsmandat att modernisera åldrande system. Äldre plattformar kan inte hantera AI-arbetsbelastningar eller hög-hastighetsdatautbyte. Organisationer ersätter dem med intelligenta, policy-drivna arkitekturer.

Digitalisering inom bank, fintech och offentlig sektor driver efterfrågan på säker lagringsinfrastruktur

Finans- och offentlig sektor har påskyndat digital transformation för att förbättra tjänsteleverans och efterlevnad. Finansiella institutioner står inför mandat kring säker, efterlevnadskompatibel datalagring och dataskydd. Regler för datalokalisering har fått lokala banker att bygga eller hyra inhemsk lagringsinfrastruktur. Ökningen av fintech-applikationer och digitala plånböcker har ytterligare ökat efterfrågan på hög tillgänglighetskrypterad lagring. Inom den offentliga sektorn kräver dataarkivering, medborgartjänster och interna register strukturerade lagringslösningar. Regeringsinitiativ investerar i att digitalisera tjänster och modernisera IT-system. Dessa utvecklingar gör säker och skalbar lagring kritisk för operativ kontinuitet. Colombias datacenterlagringsmarknad drar nytta av en kombination av efterlevnadstryck och digital tjänsteutbyggnad. Det stöder sömlösa backend-operationer för banker och offentliga portaler.

AI, IoT och Edge Computing formar lagringskonfigurationer över branschens användningsfall

Antagandet av IoT inom logistik, energi och smarta städer producerar massiva mängder kantdata. Denna ökning har skapat ett behov av decentraliserad, hög-hastighetslagring nära ändpunkter. AI-applikationer inom tillverkning, telekom och kundservice kräver lagring som stöder realtidsanalys och modellträning. Data måste överföras, bearbetas och arkiveras utan dröjsmål eller förlust. Dessa användningsfall driver efterfrågan på NVMe, all-flash och objektbaserade lagringssystem. Moln-native plattformar expanderar sin datacenter-närvaro för att hantera komplexa dataarbetsflöden. Colombias växande AI- och analysmarknad driver integrationen av intelligent lagringsinfrastruktur. Colombias datacenterlagringsmarknad återspeglar denna förändring med leverantörer som buntar AI-redo lagring i tjänsteportföljer. Företag ser lagring som en möjliggörare av intelligent beslutsfattande.

- Till exempel, Microsofts AI Tour belyste hur organisationer i Colombia omfamnar moln- och AI-lösningar för att driva affärs- och social påverkan, med studier som visar att 59 % av colombianska företag implementerade AI inom sex månader och många planerar att öka AI-budgetar.

Colocation och hyperskala leverantörer driver investeringar i lagringsinfrastruktur för tillväxt på begäran

Efterfrågan på colocation i Bogotá och Medellín har ökat med expansionen av hyperskaliga och molnleverantörer. Företag föredrar att hyra utrymme och lagringsresurser istället för att investera i kostsam infrastruktur. Storage-as-a-Service (STaaS)-erbjudanden gör det möjligt för kunder att skala utan förskottskapital. Globala operatörer som AWS, Azure och Oracle utökar lokala tillgänglighetszoner. Denna trend omformar hur företag får tillgång till och hanterar lagring. Dynamiska arbetsbelastningar från spel, streaming och e-handel kräver flexibla och säkra lagringslager. Hyperskaliga aktörer integrerar högpresterande SSD- och NVMe-lagring för att uppfylla servicenivåavtal. Den colombianska marknaden för datacenterlagring får fart från denna övergång mot flexibla konsumtionsmodeller. Det säkerställer att företag förblir flexibla utan att kompromissa med prestanda eller efterlevnad.

- Till exempel lanserade Cirion Technologies i februari 2024 sin Bare Metal Cloud-tjänst vid ett datacenter i Bogotá, vilket möjliggör låg latens och högpresterande infrastruktur för företag som distribuerar hybrid- och molnanslutna arbetsbelastningar i Colombia.

Marknadstrender

Växande roll för lagringsautomation, AI-driven nivåindelning och prediktiva hanteringsverktyg

Datacenteroperatörer i Colombia investerar i automation för att effektivisera hanteringen av lagringslivscykeln. AI-drivna verktyg klassificerar data efter åtkomstfrekvens och affärsvärde. Detta möjliggör automatisk nivåindelning över SSD:er, HDD:er och kall lagring. Prediktiva analysverktyg hjälper till att upptäcka fel och optimera lagringsutnyttjandet innan problem uppstår. AI-driven automation minskar manuell intervention, sänker driftkostnader och förbättrar drifttid. Det säkerställer också att regleringsdata arkiveras korrekt och nås säkert. Lagringsplattformar integrerar nu maskininlärning för att stödja autonom optimering. Den colombianska marknaden för datacenterlagring utvecklas med denna trend. Operatörer får insyn och kontroll över stora, komplexa miljöer.

Övergång mot högdensitetslagringssystem för att minska utrymme och energifotavtryck

Utrymmesoptimering har blivit en stor trend i colombianska datacenter, särskilt i urbana nav. Lagringstätheten förbättras genom antagandet av kompakta all-flash- och bladbaserade lagringsenheter. Dessa system levererar höga IOPS per rack samtidigt som de förbrukar mindre energi. Högdensitetsinfrastruktur stämmer överens med ESG-mål genom att minska koldioxidavtryck och sänka kylkostnader. Operatörer uppgraderar äldre rack med tätare media för att frigöra fastigheter. Det möjliggör distribution av mer beräkning och lagring inom samma fysiska utrymme. Flash-baserade plattformar med deduplicerings- och komprimeringsfunktioner optimerar ytterligare lagringsanvändningen. Den colombianska marknaden för datacenterlagring återspeglar denna trend i design- och upphandlingspreferenser. Det gör det möjligt för operatörer att uppfylla både kapacitets- och hållbarhetsmål.

Integration av cyberresilienta lagringsarkitekturer för att stödja affärskontinuitet

Med ökande ransomware och dataintrång har cyberresilient lagring fått fäste. Datacenteroperatörer antar oföränderlig backup, luftgapad lagring och inbyggd kryptering. Dessa säkerhetslager skyddar kritiska affärsdata från cyberhot. Säker lagring är särskilt viktig i reglerade sektorer som sjukvård, BFSI och regering. Lagringslösningar kommer nu med realtidsdetektering av avvikelser och automatiska återställningsfunktioner. Efterlevnadsramverk kräver lagring som stöder revision och spårbarhet. Cyberresiliens blir en differentierare i konkurrensutsatta anbud och offentliga upphandlingar. Marknaden för datacenterlagring i Colombia skiftar mot resiliensfokuserade arkitekturer. Operatörer integrerar dessa funktioner för att öka förtroendet och minska återställningskostnaderna.

Framväxt av branschspecifika lagringslösningar optimerade för vertikala applikationer

Leverantörer anpassar lagringslösningar för att matcha behoven hos viktiga vertikaler. Telekomleverantörer söker skalbar objektlagring för 5G, video och röstapplikationer. Banker använder flash-arrayer med låg latens för realtidsbehandling av transaktioner. Sjukvårdsinrättningar kräver arkiv- och bildbaserad lagring optimerad för PACS och EMR. Statliga myndigheter använder policybaserad lagring för att automatisera retention och klassificering. Utbildningsplattformar använder hybridlagring för LMS-data, medieinnehåll och säkerhetskopior. Vertikalspecifika behov formar upphandlingskriterier och tekniska specifikationer. Det förbättrar prestanda och operationell effektivitet över branschens arbetsflöden. Marknaden för datacenterlagring i Colombia expanderar med dessa differentierade lagringsmodeller som anpassar sig till sektorsspecifika IT-krav.

Marknadsutmaningar

Höga elkostnader, begränsad lokal tillverkning och leveranskedjekonstraint hindrar infrastrukturens skalning

Elpriser i Colombia påverkar långsiktig kostnadsplanering för datacenteroperatörer. Höga energikostnader ökar den totala ägandekostnaden för lagringstunga applikationer. Lokal tillverkning av lagringshårdvara är minimal, vilket tvingar till beroende av import. Detta skapar sårbarhet för valutafluktuationer och tullförseningar. Störningar i leveranskedjan ökar upphandlingens ledtid för SSD:er, lagringsblad och backupsystem. Operatörer möter förseningar vid kapacitetsuppgraderingar eller distribution av nya rack. Begränsad tillgång till certifierade ingenjörer saktar också ner komplex lagringsintegration. Marknaden för datacenterlagring i Colombia kämpar med dessa operativa och leveranssides ineffektiviteter. Det hindrar snabb skalning som svar på efterfrågespikar.

Fragmenterat policyramverk och urbana zonhinder begränsar hyperskala och modulär lagringsexpansion

Markförvärv för storskaliga anläggningar är svårt i stadscentra på grund av zonbegränsningar. Regulatoriska godkännanden för energi, miljö och byggnation försenas ofta. Nationella och regionala myndigheter tillämpar olika riktlinjer för digital infrastruktur. Denna fragmentering orsakar osäkerhet i hyperskala investeringar och expansionsplanering. Modulära distributioner möter också förseningar på grund av inkonsekvent licensiering. Vissa regioner saknar dedikerade incitament för digital infrastruktur. Efterlevnad av gränsöverskridande data tillför komplexitet för fleranvändarlagringsleverantörer. Marknaden för datacenterlagring i Colombia står inför strukturella hinder som påverkar tillväxttakten. Dessa faktorer avskräcker nya aktörer och saktar ner tid-till-marknad för lokala aktörer.

Marknadsmöjligheter

Expansion av regional kantlagring för att stödja smarta städer, IoT och decentraliserade applikationer

Städer utanför Bogotá implementerar smarta nät, övervakningssystem och transportsensorer. Dessa applikationer genererar stora mängder realtidsdata som kräver lokal lagring. Edge-datacenter med integrerad lagring etableras i regionala nav. Detta öppnar möjligheter för leverantörer som erbjuder kompakta, robusta lagringssystem. Hälso- och sjukvård, logistik och energiföretag föredrar edge-lagring för att minska latens. Den colombianska datacenterlagringsmarknaden kan fånga tillväxt genom dessa decentraliserade utrullningar. Det förbättrar datakontroll och systemrespons på lokal nivå.

Ökande efterfrågan på STaaS och prenumerationsbaserade modeller från medelstora företag

Små och medelstora företag antar betalningsmodeller efter användning för att hantera kostnader. Storage-as-a-Service tillåter kunder att skala användningen utan kapitalbindning. Leverantörer som erbjuder prissättning i nivåer och SLA-stödda tjänster får genomslag. Hanterade lagringslösningar för efterlevnad, backup och katastrofåterställning växer också. Den colombianska datacenterlagringsmarknaden stöder smidig IT-upphandling för medelmarknadsföretag. Det ger finansiell flexibilitet samtidigt som prestanda säkerställs.

Marknadssegmentering

Efter lagringstyp

All-flash-lagring dominerar på grund av dess hastighet, tillförlitlighet och lämplighet för affärskritiska applikationer. Det har den största andelen bland lagringstyper, och ersätter traditionella system inom finans- och telekomsektorerna. Hybridlagring ser också adoption där kostnad-prestanda-balans behövs. Traditionell lagring kvarstår i äldre användningsfall men fasas ut. Den colombianska datacenterlagringsmarknaden skiftar mot flash- och hybridsystem för smidighet och respons.

Efter lagringsdistribution

Storage Area Network (SAN)-system leder i storskaliga distributioner, drivet av efterfrågan i bank- och telekomdatacenter. SAN erbjuder hög hastighet på blocknivååtkomst, idealiskt för transaktionsintensiva arbetsbelastningar. NAS-system följer, främst antagna inom media, utbildning och forskningsapplikationer för filbaserad åtkomst. Direktansluten lagring (DAS) används i edge-installationer och mindre distributioner. Den colombianska datacenterlagringsmarknaden visar stark preferens för SAN i affärskritiska miljöer.

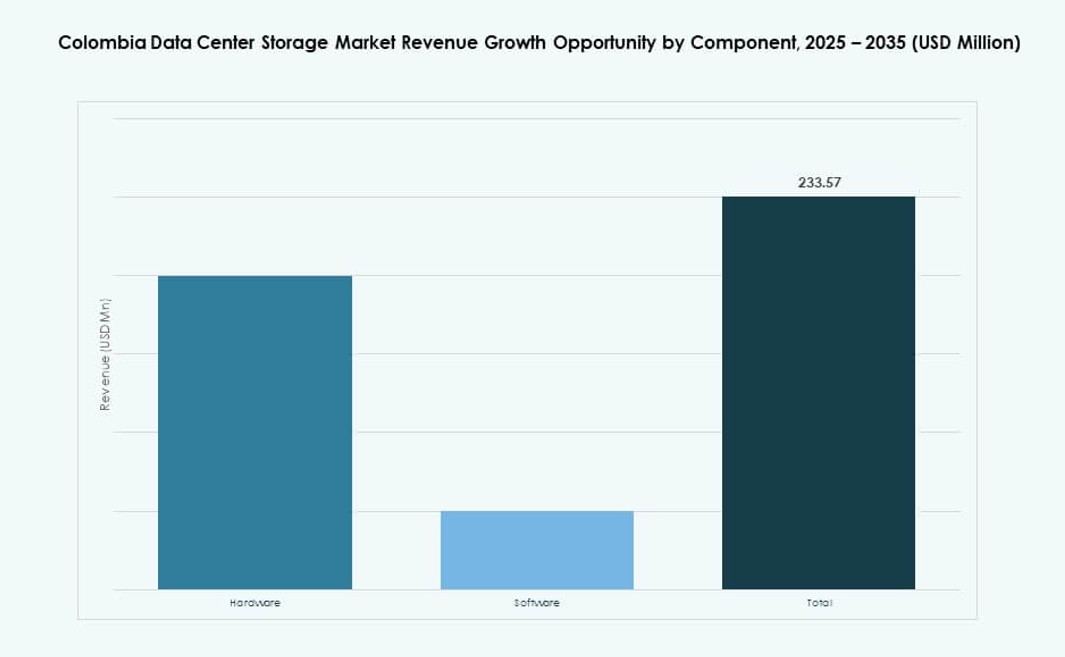

Efter komponent

Hårdvara har den större andelen av marknaden, drivet av investeringar i SSD:er, servrar och backupinfrastruktur. Utrustningsuppgraderingar för att stödja moln- och AI-arbetsbelastningar har ökat utgifterna för fysiska komponenter. Programvara, inklusive lagringshantering och virtualiseringsverktyg, får genomslag med hybrida installationer. Leverantörer buntar programvara med hårdvara för att erbjuda integrerade lösningar. Den colombianska datacenterlagringsmarknaden fortsätter att gynna hårdvaruledda lösningar för kapacitet och hastighet.

Efter medium

Solid-State Drives (SSD) står för den största andelen, tack vare snabbare prestanda, lägre latens och högre hållbarhet. SSD-adoption har ökat inom finans-, telekom- och molnsegment. Hårddiskar (HDD) används i backup- och arkiveringsuppgifter. Bandlagring behåller nischrelevans för långsiktig statlig och hälso- och sjukvårdsdata. Den colombianska datacenterlagringsmarknaden speglar denna mediediversifiering, med SSD:er som blir standard i nya distributioner.

Efter distributionsmodell

Molnbaserade distributioner leder på grund av den växande adoptionen av SaaS-, PaaS- och IaaS-lösningar. Företag prioriterar molnnativa arkitekturer för flexibilitet och skalbarhet. Lokala modeller förblir i reglerade industrier som kräver full kontroll. Hybridmodeller ökar i popularitet för att balansera integritet, latens och skalbarhet. Colombias datacenterlagringsmarknad stöder alla tre modeller med en ökande molnpreferens.

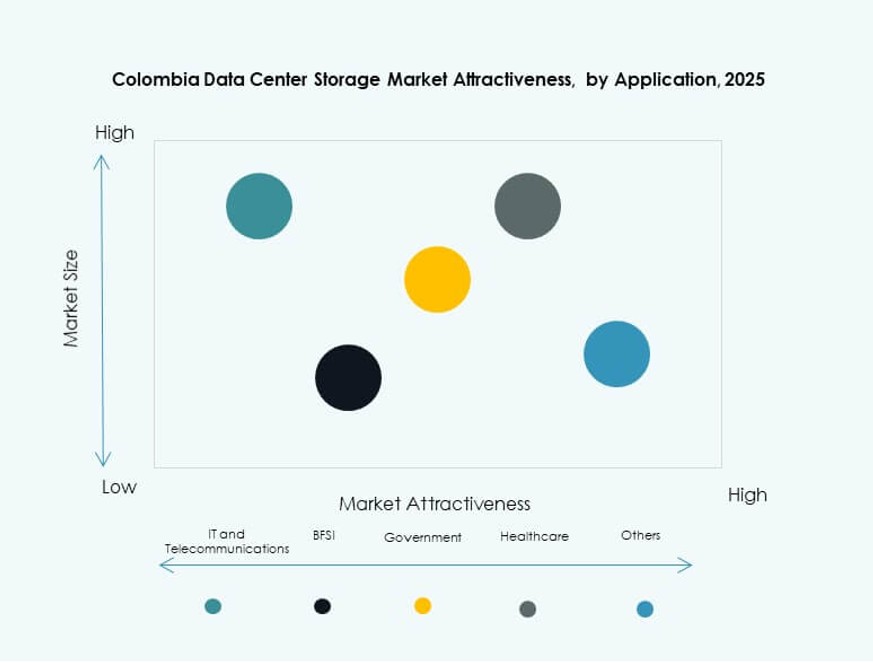

Efter Applikation

IT och telekommunikation dominerar lagringsanvändningen, drivet av dataintensiva applikationer och 5G-expansion. BFSI följer, vilket kräver snabba, säkra och kompatibla lagringslösningar. Statliga distributioner ökar på grund av digitala tjänster och medborgardataplattaformer. Hälso- och sjukvårdsapplikationer inkluderar EMR, bildbehandling och backupsystem. Andra segment inkluderar utbildning, detaljhandel och logistik. Colombias datacenterlagringsmarknad speglar en stark efterfrågediversitet över olika vertikaler.

Regionala Insikter

Bogotás Metropolregion Leder med Över 60% Marknadsandel på Grund av Infrastruktur och Anslutning

Bogotá förblir Colombias digitala kärna och innehar över 60% av marknadsandelen. Dess höga fiberpenetration, strömstabilitet och företagsdensitet stödjer avancerade datacenteroperationer. De flesta hyperskaliga och colocation-leverantörer är baserade här och riktar sig mot finansiella tjänster, telekom och offentliga myndigheter. Regionen är värd för de största datacenterklustren och tillgänglighetszonerna. Den erbjuder låg-latens anslutning och tillgång till molnutbyteshubbar. Colombias datacenterlagringsmarknad koncentreras starkt i Bogotá på grund av dessa strategiska fördelar.

- Till exempel erbjuder Ascentys Bogotá 1-datacenter 10 MW installerad effekt och cirka 9,500 m² utrymme i Colombia, vilket tillhandahåller operatörsneutral colocation och anslutningstjänster som stödjer skalbara företags- och molnarbetsbelastningar.

Medellín Framträder med 20% Marknadsandel då Innovations- och Smart City-initiativ Tar Fäste

Medellín står för cirka 20% av marknaden, stödd av sitt innovationsdistrikt och tekniska initiativ. Staden har investerat i digital infrastruktur för smart mobilitet, offentliga dataplattaformer och utbildningsnätverk. Edge-datacenter distribueras för att möta regional efterfrågan. Stadens företagsvänliga ekosystem lockar startups och medelstora företag. Offentliga och privata partnerskap stödjer expansionen av digitala tjänster. Colombias datacenterlagringsmarknad drar nytta av Medellíns strategiska satsning på teknikdriven utveckling.

Barranquilla, Cali och Bucaramanga Innehar Gemensamt 15–20% Marknadsandel med Växande Edge-distributioner

Dessa städer står tillsammans för 15–20% av marknaden och ser en växande aktivitet inom edge-distribution. Barranquilla och Cali investerar i smart övervakning, e-hälsa och digital handel. Bucaramanga stödjer utbildning, regering och verktygsapplikationer. Regional efterfrågan kommer från latenskänsliga tjänster och decentraliserade applikationer. Lokala operatörer distribuerar mikrodatorcenter för att möta behov nära kanten. Colombias datacenterlagringsmarknad diversifierar bortom huvudstäderna genom sådana investeringar.

- Till exempel omfattar KIO Networks BOG1-anläggning i Bogotá ungefär 5 000 m² (cirka 53 820 kvadratfot) byggd yta med två datahallar och 6 MW strömkapacitet för att stödja verksamhetskritiska colocation- och anslutningstjänster.

Konkurrensinsikter:

- Cirion Technologies

- ETB Data Centers

- IFX Networks

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- Cisco Systems, Inc.

- Lenovo Group

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

Colombias datacenterlagringsmarknad kännetecknas av en konkurrensblandning av globala hårdvaruleverantörer, regionala tjänsteoperatörer och molninfrastrukturaktörer. Cirion Technologies, IFX Networks och ETB dominerar inom lokal infrastruktur och colocation-tjänster och erbjuder direkt lagringshosting för företag. Globala leverantörer som Dell, HPE och Cisco tillhandahåller högpresterande hårdvara, all-flash-arrayer och SDS-plattformar. IBM och NetApp fokuserar på hybridlagring och företagsbackup-lösningar, medan Huawei och Lenovo driver AI-integrerad infrastruktur. Partnerskap mellan lokala operatörer och globala OEM:er formar inköpsbeslut och tjänsteerbjudanden. Det stöder segmentspecifika distributioner över BFSI-, telekom- och hälsosektorerna. Leverantörer differentierar sig genom energieffektiva system, cyberresilient arkitektur och tjänsteskalbarhet. Colombias datacenterlagringsmarknad förblir fragmenterad, men stora aktörer fortsätter att expandera sin närvaro genom regionala allianser och hanterade lagringstjänster.

Senaste utvecklingen:

- I oktober 2025 tillkännagav Vertiv ett distributionsavtal med DACAS Peru för att förbättra sin kanaltäckning över Latinamerika, inklusive Colombia. Samarbetet fokuserar på att leverera kritiska infrastrukturkomponenter, inklusive kraft- och kylsystem som stödjer lagrings- och datacenterpålitlighet för högdensitets AI och företagsarbetsbelastningar i regionen.

- I oktober 2025 samarbetade GTD med Perus Grupo Romero, genom sin InfraCorp-enhet, för att gemensamt utveckla sin datacenterverksamhet över Chile, Peru och Colombia. Infracorp förvärvade en 49% andel i Gtdata Holdco, GTD:s datacentersubisidiär, för 118 miljoner USD, vilket möjliggör drift av 11 sammankopplade, Tier III-certifierade datacenter över de tre länderna.