Resumen ejecutivo:

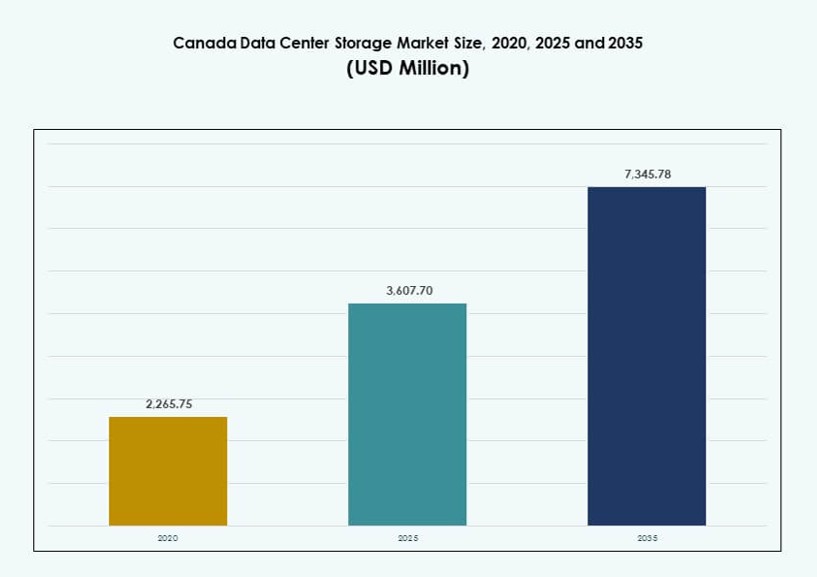

El tamaño del mercado de almacenamiento de centros de datos en Canadá se valoró en USD 2,265.75 millones en 2020, alcanzando USD 3,607.70 millones en 2025 y se anticipa que llegará a USD 7,345.78 millones para 2035, con un CAGR del 7.31% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Canadá 2025 |

USD 3,607.70 Millones |

| Mercado de Almacenamiento de Centros de Datos en Canadá, CAGR |

7.31% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Canadá 2035 |

USD 7,345.78 Millones |

El mercado está evolucionando rápidamente con la creciente adopción de la nube híbrida y la computación en el borde. Las empresas de diversos sectores están actualizando sistemas heredados con almacenamiento escalable y de alto rendimiento para apoyar la IA, el big data y el análisis en tiempo real. Se están implementando almacenamiento definido por software y matrices totalmente flash para asegurar el rendimiento, la resiliencia y el cumplimiento. El mercado desempeña un papel estratégico en el apoyo a las necesidades de infraestructura digital, convirtiéndolo en un área prioritaria tanto para inversores nacionales como extranjeros enfocados en el crecimiento tecnológico a largo plazo en Canadá.

Ontario lidera el mercado debido a su fuerte base empresarial, presencia a gran escala y densa interconectividad en la nube. Quebec está emergiendo rápidamente, apoyado por energía hidroeléctrica de bajo costo e iniciativas de centros de datos ecológicos. Columbia Británica y Alberta están creciendo como centros secundarios, ofreciendo capacidad de almacenamiento regional, demanda del sector energético y proximidad a cargas de trabajo en el borde. Estas regiones colectivamente forman la columna vertebral digital distribuida de Canadá, permitiendo una infraestructura de almacenamiento diversificada y resiliente a nivel nacional.

Dinámica del Mercado:

Impulsores del Mercado

La Adopción de la Nube y la Modernización de la Infraestructura Digital Están Impulsando la Renovación del Almacenamiento de Datos en Todo Canadá

El cambio hacia estrategias centradas en la nube está transformando las operaciones de TI empresariales en Canadá. Las organizaciones en sectores como BFSI, salud y telecomunicaciones están modernizando rápidamente los sistemas heredados. Este cambio alimenta una alta demanda de almacenamiento de datos escalable, de baja latencia y seguro. Las empresas requieren una infraestructura robusta para apoyar la IA, el análisis y las cargas de trabajo críticas. El mercado de almacenamiento de centros de datos en Canadá juega un papel clave en habilitar esta transición. Las empresas se están enfocando en entornos de nube híbrida y arquitecturas flexibles. Las nuevas soluciones de almacenamiento deben cumplir con las crecientes demandas de privacidad de datos y cumplimiento. La adopción de sistemas de almacenamiento inteligentes asegura una mejor gestión del ciclo de vida de los datos. Estos impulsores hacen que el mercado sea esencial para la inversión tecnológica.

La Computación en el Borde y las Aplicaciones IoT Aumentan la Demanda de Arquitectura de Almacenamiento Descentralizada

La población distribuida de Canadá y su gran geografía promueven la adopción de la computación en el borde. Esto crea una fuerte demanda de centros de datos regionalizados con almacenamiento localizado. Casos de uso como análisis en tiempo real, ciudades inteligentes y sistemas autónomos dependen del acceso a datos de baja latencia. Para apoyar esto, las organizaciones están invirtiendo en infraestructura de almacenamiento hiperconvergente. Mejora el rendimiento y reduce los retrasos de transmisión en entornos de borde. El Mercado de Almacenamiento de Centros de Datos en Canadá apoya casos de uso críticos en provincias del norte y áreas remotas. Permite el almacenamiento más cerca de los usuarios y dispositivos. Las empresas se benefician de menor latencia, mayor fiabilidad y alineación regulatoria. La tendencia se alinea con los crecientes esfuerzos de digitalización regional.

El Aumento de Cargas de Trabajo de IA y HPC Requiere Sistemas de Almacenamiento de Alta Capacidad y Escalables

La inteligencia artificial, el aprendizaje profundo y la computación de alto rendimiento están incrementando los requisitos de almacenamiento. Las organizaciones en todo Canadá están desplegando servidores acelerados por GPU y herramientas de análisis avanzadas. Estas tecnologías demandan almacenamiento rápido y de gran ancho de banda para funcionar eficientemente. El Mercado de Almacenamiento de Centros de Datos en Canadá se está adaptando integrando arreglos totalmente flash basados en NVMe y configuraciones híbridas. Estos sistemas soportan IOPS masivos y rendimiento, críticos para las cargas de trabajo de IA. Instituciones de investigación y centros tecnológicos en Toronto y Montreal lideran este cambio. Las soluciones de almacenamiento deben ofrecer escalabilidad, rendimiento y fiabilidad. Los proveedores optimizan sus ofertas para satisfacer las necesidades de carga de trabajo en evolución. La innovación en almacenamiento preparado para IA está remodelando las decisiones de compra en todos los sectores.

- Por ejemplo, en el primer semestre de 2025, CoreWeave prearrendó 52 MW en sitios de colocación en el Área Metropolitana de Toronto para apoyar cargas de trabajo intensivas en GPU, señalando el rápido aumento de la demanda de almacenamiento impulsada por IA en la región.

Las Políticas Gubernamentales y la Soberanía de Datos Impulsan el Crecimiento del Almacenamiento Local y en la Nube

Las fuertes leyes de privacidad de datos de Canadá y los requisitos de alojamiento local están influyendo en las decisiones de almacenamiento. Los mandatos federales y las regulaciones provinciales impulsan un mayor control sobre los datos sensibles. Las agencias del sector público y las industrias reguladas prefieren infraestructura alojada en Canadá. Esto expande la demanda de almacenamiento en las instalaciones y entornos de nube soberana. El Mercado de Almacenamiento de Centros de Datos en Canadá se beneficia de estas dinámicas legales. Los proveedores de nube domésticos y las empresas globales con presencia local ganan tracción. Los inversores encuentran valor en infraestructura conforme a los estándares de datos canadienses e internacionales. Este impulsor refuerza la resiliencia del mercado y el potencial de crecimiento a largo plazo en los sectores público y privado.

- Por ejemplo, en octubre de 2024, Cologix aseguró 1.5 mil millones de USD en financiamiento para expandir su presencia de centros de datos en todo Canadá, incluyendo infraestructura de almacenamiento alineada con la soberanía de datos y el cumplimiento regulatorio para clientes empresariales y del sector público.

Tendencias del Mercado

Las Plataformas de Almacenamiento Impulsadas por IA y las Herramientas de Automatización Están Remodelando las Operaciones de los Centros de Datos

El uso de la IA en la gestión de almacenamiento está transformando cómo las empresas optimizan el rendimiento. Los proveedores ofrecen herramientas que predicen fallos, reducen el tiempo de inactividad y auto-clasifican datos entre dispositivos. En el mercado de almacenamiento de centros de datos de Canadá, las plataformas impulsadas por IA ayudan a gestionar configuraciones complejas de múltiples nubes e híbridas. Estas herramientas aseguran la disponibilidad de datos, reducen la intervención humana y disminuyen los costos operativos. Las empresas dependen de la analítica para alinear las decisiones de almacenamiento con los patrones de uso. Esta tendencia es vital en sectores que manejan datos sensibles o regulados. La IA también mejora el cumplimiento y la detección de amenazas. La orquestación automatizada del almacenamiento se está convirtiendo en un estándar para las empresas enfocadas en la eficiencia.

La Infraestructura de Almacenamiento Eficiente en Energía y Sostenible Gana Prioridad Estratégica

La sostenibilidad ahora es parte integral de las decisiones de inversión en centros de datos en Canadá. Las empresas están eligiendo almacenamiento eficiente en energía para alinearse con los objetivos ESG y reducir la huella de carbono. Las soluciones de almacenamiento con menor consumo de energía y salida térmica están en alta demanda. El mercado de almacenamiento de centros de datos de Canadá refleja esta tendencia en nuevos centros de datos ecológicos. Los operadores adoptan tecnologías de almacenamiento que cumplen con los estándares LEED y de carbono neutral. Los inversores prefieren activos con fuertes credenciales de sostenibilidad. Esta tendencia apoya ahorros operativos a largo plazo y el posicionamiento de marca. Refleja el cambio más amplio de Canadá hacia la tecnología limpia y el impulso por la energía renovable.

Las Soluciones de Almacenamiento Nativas de la Nube Impulsan la Habilitación de SaaS y DevOps

La adopción de Software como Servicio (SaaS) en Canadá impulsa el interés en el almacenamiento adaptado para cargas de trabajo nativas de la nube. Las empresas priorizan sistemas que soportan aplicaciones en contenedores y pipelines CI/CD. El almacenamiento de objetos, los sistemas de archivos distribuidos y el acceso basado en API son ahora esenciales. El mercado de almacenamiento de centros de datos de Canadá está respondiendo con soluciones optimizadas para plataformas en la nube multitenant. Estos sistemas soportan microservicios y escalado dinámico. Los proveedores ofrecen herramientas para el movimiento fluido de datos entre entornos. Esta tendencia permite agilidad y ciclos de implementación más rápidos para las empresas. Mejora la productividad de los desarrolladores y apoya arquitecturas modernas de aplicaciones.

La Arquitectura de Confianza Cero y la Protección contra Ransomware Redefinen las Prioridades de Almacenamiento

Las preocupaciones de ciberseguridad están redefiniendo las estrategias de adquisición de almacenamiento en todo Canadá. La arquitectura de confianza cero y las copias de seguridad inmutables son prioridades principales para los líderes de TI. Las empresas están invirtiendo en soluciones con cifrado, aislamiento de datos y detección de anomalías. El mercado de almacenamiento de centros de datos de Canadá integra estas características en las ofertas de hardware y software. La integridad de los datos y las capacidades de recuperación ante desastres son imprescindibles. Los sistemas de almacenamiento ahora funcionan como parte de posturas de seguridad más amplias. Las empresas dependen del almacenamiento no solo por el rendimiento, sino por la resiliencia. Esta tendencia influye tanto en los criterios de adquisición como en las estrategias de diferenciación de proveedores.

Desafíos del Mercado

Los Altos Costos de Capital y Operativos Limitan la Modernización de Almacenamiento en Empresas de Tamaño Medio

Mientras las grandes empresas adoptan soluciones de almacenamiento de próxima generación, las firmas más pequeñas enfrentan restricciones de costos. Las tecnologías de almacenamiento avanzadas a menudo requieren una alta inversión inicial y personal capacitado. El mercado de almacenamiento de centros de datos en Canadá refleja una brecha en la asequibilidad y el acceso para las empresas de nivel medio. Estas firmas luchan por hacer la transición desde infraestructuras obsoletas debido a los límites presupuestarios. Los gastos operativos también aumentan con los requisitos avanzados de refrigeración y energía. Los proveedores deben abordar la relación costo-rendimiento para una adopción más amplia. Este desafío ralentiza la modernización en áreas rurales y desatendidas. Los incentivos gubernamentales podrían aliviar la carga financiera y apoyar la paridad de infraestructura.

La fragmentación de datos, el bloqueo de proveedores y la brecha de habilidades crean complejidad operativa

Gestionar datos a través de entornos híbridos y multi-nube lleva a la fragmentación. Las empresas encuentran difícil unificar las políticas de almacenamiento y la visibilidad a través de plataformas. El mercado de almacenamiento de centros de datos en Canadá también enfrenta riesgos de bloqueo de proveedores, lo que limita la flexibilidad. Migrar datos entre sistemas puede implicar problemas de compatibilidad y riesgos de tiempo de inactividad. Las organizaciones requieren profesionales capacitados para gestionar tecnologías de almacenamiento en evolución. Sin embargo, el grupo de talento para estos roles sigue siendo limitado. Sin herramientas estandarizadas e interoperables, las empresas enfrentan una creciente complejidad. Abordar este desafío requiere estándares abiertos, herramientas multiplataforma e iniciativas de mejora de habilidades laborales.

Oportunidades de Mercado

La expansión de centros de datos hiperescalables y cargas de trabajo de IA desbloquea la demanda de almacenamiento premium

Canadá está experimentando un crecimiento en el despliegue de centros de datos hiperescalables, particularmente en Toronto y Montreal. Estas instalaciones requieren sistemas de almacenamiento robustos para soportar IA, juegos en la nube y transmisión de video. El mercado de almacenamiento de centros de datos en Canadá está bien posicionado para satisfacer esta demanda con infraestructura escalable de alta densidad. Las nuevas instalaciones también atraen a clientes de colocación que buscan almacenamiento seguro y de baja latencia. Los inversores se benefician de curvas de demanda predecibles impulsadas por patrones de consumo digital.

El desarrollo de infraestructura de almacenamiento en el borde y regional crea nuevas fuentes de ingresos

La creciente demanda de acceso a datos de baja latencia en ubicaciones periféricas apoya el despliegue de almacenamiento descentralizado. Industrias como la minería, la logística y los servicios públicos en áreas remotas dependen de un almacenamiento confiable. El mercado de almacenamiento de centros de datos en Canadá presenta oportunidades en la construcción de sistemas pequeños y preparados para el borde. Los proveedores que ofrecen unidades de almacenamiento modulares y robustas pueden aprovechar el potencial regional no explotado.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento híbrido lidera el mercado de almacenamiento de centros de datos en Canadá debido a su capacidad para equilibrar rendimiento y costo. Las empresas prefieren configuraciones híbridas para gestionar datos activos y archivados simultáneamente. El almacenamiento totalmente flash está ganando terreno en los sectores de IA y financiero que demandan velocidad y fiabilidad. El almacenamiento tradicional aún tiene valor para sistemas heredados, aunque su participación está disminuyendo. Otros formatos de almacenamiento de nicho atienden a cargas de trabajo especializadas en salud e investigación.

Por Despliegue de Almacenamiento

Los sistemas de Storage Area Network (SAN) dominan este segmento debido a su rendimiento en el manejo de cargas de trabajo a nivel de bloques. Las empresas con necesidades de alto rendimiento prefieren SAN para aplicaciones críticas. El almacenamiento conectado a la red (NAS) ve un crecimiento en entornos colaborativos, como la educación y los medios. El almacenamiento conectado directamente (DAS) sigue siendo relevante en configuraciones de borde y entornos a pequeña escala. Otras implementaciones emergentes incluyen almacenamiento desagregado y componible.

Por Componente

El hardware representa la mayor parte del mercado de almacenamiento de centros de datos en Canadá, impulsado por la demanda de SSD, carcasas y controladores. La infraestructura física sigue siendo fundamental para las inversiones en centros de datos. Sin embargo, el software está creciendo rápidamente, con la virtualización del almacenamiento, la gestión de datos y las plataformas de orquestación expandiéndose rápidamente. Las soluciones de almacenamiento definido por software ofrecen escalabilidad y menor TCO, atrayendo a empresas nativas de la nube.

Por Medio

Las unidades de estado sólido (SSD) dominan debido a su rendimiento superior, durabilidad y eficiencia energética. Se utilizan ampliamente en aplicaciones de IA y HPC. Las unidades de disco duro (HDD) siguen siendo relevantes para el almacenamiento masivo debido a los menores costos por terabyte. El almacenamiento en cinta tiene un valor de nicho en el archivo a largo plazo, particularmente en sectores con alta carga de cumplimiento. Cada medio sirve casos de uso específicos basados en capacidad, velocidad y costo.

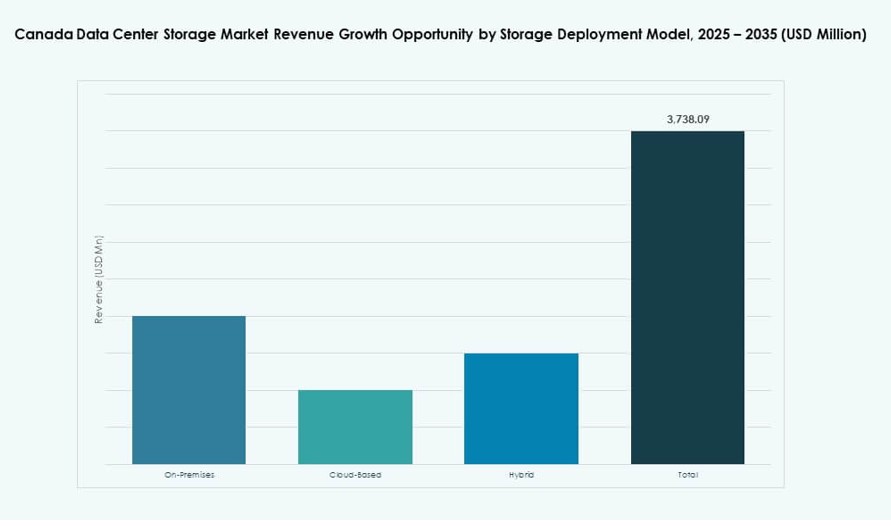

Por Modelo de Implementación

La implementación híbrida lidera el mercado, ofreciendo un equilibrio entre control y escalabilidad. Permite a las empresas combinar almacenamiento en las instalaciones con entornos en la nube. El almacenamiento basado en la nube está creciendo rápidamente, favorecido por startups y proveedores de SaaS. La implementación en las instalaciones aún tiene importancia en sectores como el gobierno y la salud, donde el control de datos es esencial. La diversidad en los modelos apoya las necesidades empresariales en evolución.

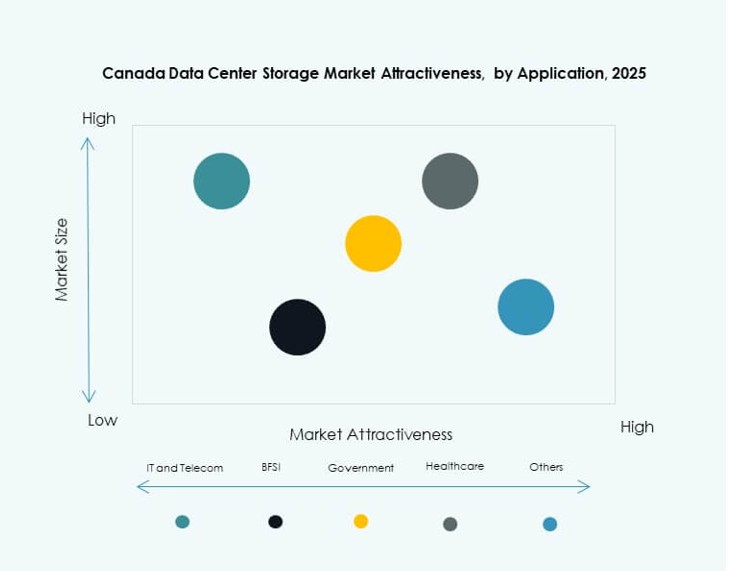

Por Aplicación

TI y Telecomunicaciones tienen la mayor participación en el mercado de almacenamiento de centros de datos en Canadá. Estos sectores necesitan almacenamiento escalable y resiliente para manejar datos de usuarios y servicios de red. BFSI sigue de cerca debido al aumento de la banca digital y las necesidades de almacenamiento regulatorio. La salud está creciendo debido a los registros digitales y sistemas de imágenes. El gobierno y otros sectores contribuyen de manera constante, enfocándose en el cumplimiento y la protección de datos.

Perspectivas Regionales

Ontario Lidera con Más del 50% de Cuota de Mercado Debido a su Fuerte Base Empresarial y Conectividad en la Nube

Ontario domina el mercado de almacenamiento de centros de datos en Canadá, con más de la mitad de la cuota de mercado. Toronto actúa como el centro principal debido a su densidad empresarial, inversiones a gran escala y acceso a la red. La región alberga a los principales proveedores de nube y puntos de intercambio de internet. Soporta un ecosistema digital maduro y una alta demanda de almacenamiento. Las empresas en finanzas, tecnología y medios impulsan el crecimiento continuo de la infraestructura. La disponibilidad de energía y el apoyo político de Ontario atraen inversión sostenida. Sigue siendo el motor principal del panorama de almacenamiento digital de Canadá.

- Por ejemplo, CoreWeave lideró el mercado en el primer semestre de 2025 con 52 MW de capacidad prealquilada en instalaciones de colocación mayorista en el Área Metropolitana de Toronto, impulsado por la demanda de cargas de trabajo de almacenamiento basadas en IA y GPU.

Quebec se convierte en un centro de almacenamiento de datos ecológico respaldado por energía renovable y eficiencia de costos

Quebec posee alrededor del 20-25% del mercado, liderado por ciudades como Montreal. Los bajos costos de electricidad y la abundante energía hidroeléctrica lo hacen ideal para el almacenamiento de datos sostenible. Montreal atrae a los hiperescalares y proveedores de colocación debido a la energía verde y los servicios bilingües. Quebec también se beneficia de condiciones favorables de tierra y refrigeración. El gobierno promueve la infraestructura digital con incentivos específicos. Es una región clave para empresas conscientes del carbono y operaciones de respaldo.

- Por ejemplo, el desarrollo de centros de datos en Quebec superó los 600 MW en 2025, impulsado por el acceso a electricidad hidroeléctrica baja en carbono con un precio de CAD 0.0537 por kWh, convirtiéndolo en uno de los lugares más rentables y sostenibles de América del Norte para el despliegue de infraestructura de almacenamiento.

Canadá Occidental y Atlántica ofrecen zonas de crecimiento emergente para despliegues regionales y de borde

Columbia Británica y Alberta representan colectivamente el 15-18% del mercado de almacenamiento de centros de datos de Canadá. Vancouver se beneficia de la conectividad de cables submarinos y la proximidad a la costa oeste de EE. UU. Calgary apoya la demanda del sector energético y los crecientes ecosistemas tecnológicos empresariales. Canadá Atlántica, aunque con una participación menor, está ganando atención para despliegues de respaldo, DR y de borde regional. Los gobiernos locales apoyan la expansión digital con financiamiento e incentivos. Estas regiones ofrecen potencial de crecimiento futuro en soluciones de almacenamiento descentralizado.

Perspectivas Competitivas:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

El mercado de almacenamiento de centros de datos de Canadá presenta una mezcla competitiva de OEM globales, proveedores de software de almacenamiento y proveedores de infraestructura integrada. Dell Technologies y HPE lideran con amplios portafolios en hardware, almacenamiento definido por software y matrices all-flash. IBM y NetApp se mantienen fuertes en soluciones de almacenamiento en la nube híbrida e IA. Cisco apoya sistemas integrados de red-almacenamiento para despliegues empresariales. Lenovo y Huawei atienden a segmentos empresariales e hiperescalares con plataformas orientadas al rendimiento. Seagate y Veeam dominan en HDD y software de protección de datos, respectivamente. El mercado está liderado por la innovación, con proveedores enfocados en la eficiencia energética, la gestión de almacenamiento impulsada por IA y el soporte para entornos multicloud. Continúa atrayendo inversiones a través de oportunidades de alto crecimiento en almacenamiento híbrido, despliegue de borde e infraestructura alineada con la sostenibilidad.

Desarrollos Recientes:

- En enero de 2025, Backblaze lanzó una nueva región de datos (CA Este) en Toronto, Ontario, y formó una asociación con Opti9 Technologies, el mayor proveedor de servicios en la nube de Veeam en Canadá, para ofrecer soluciones de almacenamiento en la nube asequibles y conformes, enfatizando la soberanía de los datos.

- En octubre de 2024, Cologix aseguró USD 1.5 mil millones en capital para financiar nuevos desarrollos de centros de datos y expandir su presencia en Canadá, apoyando el crecimiento en infraestructura de almacenamiento.