Riassunto esecutivo:

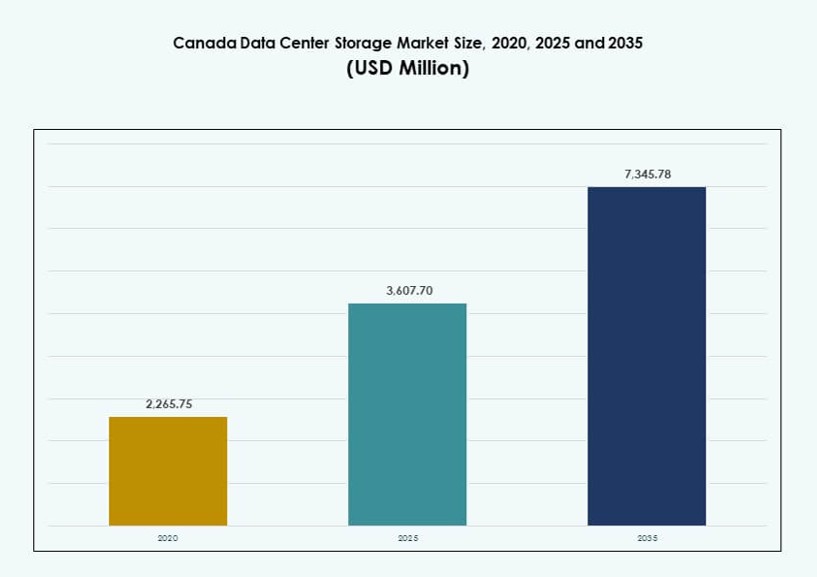

La dimensione del mercato dello storage nei data center in Canada è stata valutata a 2.265,75 milioni di USD nel 2020, fino a 3.607,70 milioni di USD nel 2025 e si prevede che raggiungerà 7.345,78 milioni di USD entro il 2035, con un CAGR del 7,31% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage nei Data Center in Canada 2025 |

3.607,70 Milioni di USD |

| Mercato dello Storage nei Data Center in Canada, CAGR |

7,31% |

| Dimensione del Mercato dello Storage nei Data Center in Canada 2035 |

7.345,78 Milioni di USD |

Il mercato sta evolvendo rapidamente con l’aumento dell’adozione del cloud ibrido e del edge computing. Le imprese di vari settori stanno aggiornando i sistemi legacy con soluzioni di storage scalabili e ad alta capacità per supportare AI, big data e analisi in tempo reale. Lo storage definito dal software e gli array all-flash vengono implementati per garantire prestazioni, resilienza e conformità. Il mercato svolge un ruolo strategico nel supportare le esigenze di infrastruttura digitale, rendendolo un’area prioritaria per gli investitori nazionali ed esteri focalizzati sulla crescita tecnologica a lungo termine in Canada.

L’Ontario guida il mercato grazie alla sua forte base aziendale, alla presenza di hyperscale e alla densa interconnettività cloud. Il Quebec sta emergendo rapidamente, supportato da energia idroelettrica a basso costo e iniziative di data center ecologici. La Columbia Britannica e l’Alberta stanno crescendo come hub secondari, offrendo capacità di storage regionale, domanda del settore energetico e vicinanza ai carichi di lavoro edge. Queste regioni modellano collettivamente la dorsale digitale distribuita del Canada, consentendo un’infrastruttura di storage diversificata e resiliente a livello nazionale.

Dinamiche di Mercato:

Fattori di Mercato

L’adozione del cloud e la modernizzazione dell’infrastruttura digitale stanno guidando la revisione dello storage dei dati in tutto il Canada

Il passaggio verso strategie cloud-first sta trasformando le operazioni IT aziendali in Canada. Le organizzazioni in settori come BFSI, sanità e telecomunicazioni stanno rapidamente modernizzando i sistemi legacy. Questo cambiamento alimenta una forte domanda di storage dati scalabile, a bassa latenza e sicuro. Le imprese richiedono un’infrastruttura robusta per supportare AI, analisi e carichi di lavoro critici. Il mercato dello storage nei data center in Canada svolge un ruolo chiave nel consentire questa transizione. Le aziende si concentrano su ambienti cloud ibridi e architetture flessibili. Le nuove soluzioni di storage devono soddisfare le crescenti esigenze di privacy dei dati e conformità. L’adozione di sistemi di storage intelligenti garantisce una migliore gestione del ciclo di vita dei dati. Questi fattori rendono il mercato essenziale per gli investimenti tecnologici.

Il computing edge e le applicazioni IoT aumentano la domanda di architettura di storage decentralizzata

La popolazione distribuita del Canada e la sua vasta geografia promuovono l’adozione del edge computing. Questo crea una forte domanda per data center regionalizzati con archiviazione localizzata. Casi d’uso come l’analisi in tempo reale, le città intelligenti e i sistemi autonomi dipendono dall’accesso ai dati a bassa latenza. Per supportare questo, le organizzazioni stanno investendo in infrastrutture di archiviazione iperconvergenti. Migliora le prestazioni e riduce i ritardi di trasmissione negli ambienti edge. Il mercato canadese dei data center storage supporta casi d’uso critici nelle province settentrionali e nelle aree remote. Consente l’archiviazione più vicina agli utenti e ai dispositivi. Le imprese beneficiano di una latenza inferiore, maggiore affidabilità e allineamento normativo. La tendenza si allinea con i crescenti sforzi di digitalizzazione regionale.

L’aumento dei carichi di lavoro AI e HPC richiede sistemi di archiviazione ad alta capacità e scalabili

L’intelligenza artificiale, il deep learning e il calcolo ad alte prestazioni stanno aumentando i requisiti di archiviazione. Le organizzazioni in tutto il Canada stanno implementando server accelerati da GPU e strumenti avanzati di analisi. Queste tecnologie richiedono un’archiviazione veloce e ad alta larghezza di banda per funzionare in modo efficiente. Il mercato canadese dei data center storage si sta adattando integrando array all-flash basati su NVMe e configurazioni ibride. Questi sistemi supportano enormi IOPS e throughput, critici per i carichi di lavoro AI. Istituti di ricerca e hub tecnologici a Toronto e Montreal guidano questo cambiamento. Le soluzioni di archiviazione devono offrire scalabilità, prestazioni e affidabilità. I fornitori ottimizzano le offerte per soddisfare le esigenze dei carichi di lavoro in evoluzione. L’innovazione nell’archiviazione pronta per l’AI sta rimodellando le decisioni di acquisto in vari settori.

- Ad esempio, nel primo semestre del 2025, CoreWeave ha pre-affittato 52 MW in siti di colocation nell’area della Greater Toronto per supportare carichi di lavoro intensivi di GPU, segnalando la rapida crescita della domanda di archiviazione guidata dall’AI nella regione.

Le politiche governative e la sovranità dei dati guidano la crescita dell’archiviazione on-premise e cloud

Le rigide leggi sulla privacy dei dati del Canada e i requisiti di hosting locale stanno influenzando le decisioni di archiviazione. I mandati federali e le normative provinciali spingono per un maggiore controllo sui dati sensibili. Le agenzie del settore pubblico e le industrie regolamentate preferiscono infrastrutture ospitate in Canada. Questo espande la domanda di archiviazione on-premise e ambienti cloud sovrani. Il mercato canadese dei data center storage beneficia di queste dinamiche legali. I fornitori di cloud domestici e le aziende globali con presenza locale guadagnano trazione. Gli investitori trovano valore in infrastrutture conformi agli standard di dati canadesi e internazionali. Questo driver rafforza la resilienza del mercato e il potenziale di crescita a lungo termine nei settori pubblico e privato.

- Ad esempio, nell’ottobre 2024, Cologix ha ottenuto 1,5 miliardi di dollari di finanziamenti per espandere la sua presenza nei data center in tutto il Canada, inclusa l’infrastruttura di archiviazione allineata con la sovranità dei dati e la conformità normativa per clienti aziendali e del settore pubblico.

Tendenze di Mercato

Piattaforme di archiviazione potenziate dall’AI e strumenti di automazione stanno rimodellando le operazioni dei data center

L’uso dell’IA nella gestione dello storage sta trasformando il modo in cui le aziende ottimizzano le prestazioni. I fornitori offrono strumenti che prevedono i guasti, riducono i tempi di inattività e gestiscono automaticamente i dati su diversi dispositivi. Nel mercato dello storage dei data center in Canada, le piattaforme basate sull’IA aiutano a gestire configurazioni complesse multi-cloud e ibride. Questi strumenti garantiscono la disponibilità dei dati, riducono l’intervento umano e abbassano i costi operativi. Le aziende si affidano all’analisi per allineare le decisioni di storage con i modelli di utilizzo. Questa tendenza è fondamentale nei settori che gestiscono dati sensibili o regolamentati. L’IA migliora anche la conformità e il rilevamento delle minacce. L’orchestrazione automatizzata dello storage sta diventando uno standard per le imprese focalizzate sull’efficienza.

L’infrastruttura di storage efficiente dal punto di vista energetico e sostenibile acquisisce priorità strategica

La sostenibilità è ora parte integrante delle decisioni di investimento nei data center in Canada. Le aziende scelgono soluzioni di storage efficienti dal punto di vista energetico per allinearsi agli obiettivi ESG e ridurre l’impronta di carbonio. Le soluzioni di storage con ridotto consumo energetico e output termico sono molto richieste. Il mercato dello storage dei data center in Canada riflette questa tendenza nei nuovi data center verdi. Gli operatori adottano tecnologie di storage che soddisfano gli standard LEED e carbon-neutral. Gli investitori preferiscono asset con forti credenziali di sostenibilità. Questa tendenza supporta risparmi operativi a lungo termine e il posizionamento del marchio. Riflette il più ampio spostamento del Canada verso tecnologie pulite e la spinta verso l’energia rinnovabile.

Le soluzioni di storage cloud-native guidano l’abilitazione di SaaS e DevOps

L’adozione del Software-as-a-Service (SaaS) in Canada stimola l’interesse per lo storage su misura per i carichi di lavoro cloud-native. Le aziende danno priorità ai sistemi che supportano applicazioni containerizzate e pipeline CI/CD. Lo storage a oggetti, i sistemi di file distribuiti e l’accesso basato su API sono ora essenziali. Il mercato dello storage dei data center in Canada risponde con soluzioni ottimizzate per piattaforme cloud multi-tenant. Questi sistemi supportano i microservizi e la scalabilità dinamica. I fornitori offrono strumenti per un movimento dei dati senza interruzioni tra gli ambienti. Questa tendenza consente agilità e cicli di distribuzione più rapidi per le aziende. Migliora la produttività degli sviluppatori e supporta le architetture applicative moderne.

L’architettura zero-trust e la protezione ransomware rimodellano le priorità dello storage

Le preoccupazioni per la sicurezza informatica stanno rimodellando le strategie di approvvigionamento dello storage in tutto il Canada. L’architettura zero-trust e i backup immutabili sono le principali priorità per i leader IT. Le aziende stanno investendo in soluzioni con crittografia, air-gapping dei dati e rilevamento delle anomalie. Il mercato dello storage dei data center in Canada integra queste funzionalità nelle offerte hardware e software. L’integrità dei dati e le capacità di recupero in caso di disastro sono imprescindibili. I sistemi di storage ora funzionano come parte di posture di sicurezza più ampie. Le aziende si affidano allo storage non solo per le prestazioni, ma per la resilienza. Questa tendenza influenza sia i criteri di approvvigionamento che le strategie di differenziazione dei fornitori.

Sfide del Mercato

Alti costi di capitale e operativi limitano l’ammodernamento dello storage tra le imprese di medie dimensioni

Mentre le grandi imprese adottano soluzioni di archiviazione di nuova generazione, le aziende più piccole affrontano vincoli di costo. Le tecnologie di archiviazione avanzate spesso richiedono un elevato investimento iniziale e personale qualificato. Il mercato canadese dei Data Center Storage riflette una lacuna in termini di accessibilità economica e accesso per le imprese di medie dimensioni. Queste aziende faticano a passare da infrastrutture obsolete a causa di limiti di budget. Anche le spese operative aumentano con i requisiti avanzati di raffreddamento ed energia. I fornitori devono affrontare il rapporto costo-prestazioni per una più ampia adozione. Questa sfida rallenta la modernizzazione nelle aree rurali e svantaggiate. Gli incentivi governativi potrebbero alleviare il carico finanziario e supportare la parità infrastrutturale.

Frammentazione dei Dati, Blocco del Fornitore e Carenza di Competenze Creano Complessità Operativa

Gestire i dati in ambienti ibridi e multi-cloud porta alla frammentazione. Le aziende trovano difficile unificare le politiche di archiviazione e la visibilità tra le piattaforme. Il mercato canadese dei Data Center Storage affronta anche rischi di blocco del fornitore, limitando la flessibilità. La migrazione dei dati tra i sistemi può comportare problemi di compatibilità e rischi di inattività. Le organizzazioni richiedono professionisti qualificati per gestire le tecnologie di archiviazione in evoluzione. Tuttavia, il bacino di talenti per questi ruoli rimane limitato. Senza standardizzazione e strumenti interoperabili, le aziende affrontano una complessità crescente. Affrontare questa sfida richiede standard aperti, strumenti cross-platform e iniziative di aggiornamento delle competenze della forza lavoro.

Opportunità di Mercato

L’espansione dei Data Center Iperscalabili e dei Carichi di Lavoro AI Sblocca la Domanda di Archiviazione Premium

Il Canada sta vivendo una crescita nelle implementazioni di data center iperscalabili, in particolare a Toronto e Montreal. Queste strutture richiedono sistemi di archiviazione robusti per supportare AI, cloud gaming e streaming video. Il mercato canadese dei Data Center Storage è ben posizionato per soddisfare questa domanda con infrastrutture ad alta densità e scalabili. Le nuove strutture attraggono anche clienti di colocation in cerca di archiviazione a bassa latenza e sicura. Gli investitori beneficiano di curve di domanda prevedibili guidate dai modelli di consumo digitale.

Lo Sviluppo di Infrastrutture di Archiviazione Edge e Regionali Crea Nuove Fonti di Reddito

La crescente domanda di accesso ai dati a bassa latenza in località edge supporta il dispiegamento di archiviazione decentralizzata. Industrie come l’estrazione mineraria, la logistica e i servizi pubblici in aree remote dipendono da un’archiviazione affidabile. Il mercato canadese dei Data Center Storage presenta opportunità nella costruzione di sistemi di piccola scala pronti per l’edge. I fornitori che offrono unità di archiviazione modulari e robusti possono attingere al potenziale regionale non sfruttato.

Segmentazione di Mercato

Per Tipo di Archiviazione

L’archiviazione ibrida guida il mercato canadese dei Data Center Storage grazie alla sua capacità di bilanciare prestazioni e costi. Le imprese preferiscono configurazioni ibride per gestire dati attivi e archiviati contemporaneamente. L’archiviazione all-flash sta guadagnando terreno nei settori AI e finanziari che richiedono velocità e affidabilità. L’archiviazione tradizionale mantiene ancora valore per i sistemi legacy, sebbene la sua quota stia diminuendo. Altri formati di archiviazione di nicchia soddisfano carichi di lavoro specializzati in sanità e ricerca.

Per Implementazione di Archiviazione

I sistemi Storage Area Network (SAN) dominano questo segmento grazie alle loro prestazioni nella gestione dei carichi di lavoro a livello di blocco. Le aziende con esigenze di alta velocità preferiscono SAN per applicazioni mission-critical. Il Network-attached Storage (NAS) vede una crescita negli ambienti collaborativi, come l’istruzione e i media. Il Direct-attached Storage (DAS) rimane rilevante in configurazioni edge e ambienti su piccola scala. Altri sviluppi emergenti includono lo storage disaggregato e componibile.

Per Componente

L’hardware rappresenta la quota maggiore nel mercato dello storage dei data center in Canada, trainato dalla domanda di SSD, involucri e controller. L’infrastruttura fisica rimane centrale negli investimenti nei data center. Tuttavia, il software sta crescendo rapidamente, con la virtualizzazione dello storage, la gestione dei dati e le piattaforme di orchestrazione in rapida espansione. Le soluzioni di storage definite dal software offrono scalabilità e un TCO inferiore, attirando le aziende cloud-native.

Per Supporto

I Solid-State Drives (SSD) dominano grazie alle prestazioni superiori, alla durata e all’efficienza energetica. Sono ampiamente utilizzati in applicazioni AI e HPC. Gli Hard Disk Drives (HDD) rimangono rilevanti per lo storage di massa grazie ai costi inferiori per terabyte. Lo storage su nastro ha un valore di nicchia nell’archiviazione a lungo termine, particolarmente nei settori con elevati requisiti di conformità. Ogni supporto serve casi d’uso specifici basati su capacità, velocità e costo.

Per Modello di Implementazione

L’implementazione ibrida sta guidando il mercato, offrendo un equilibrio tra controllo e scalabilità. Consente alle aziende di combinare lo storage on-premises con ambienti cloud. Lo storage basato su cloud sta crescendo rapidamente, favorito da startup e fornitori di SaaS. L’implementazione on-premises mantiene ancora importanza in settori come il governo e la sanità, dove il controllo dei dati è essenziale. La diversità nei modelli supporta le esigenze aziendali in evoluzione.

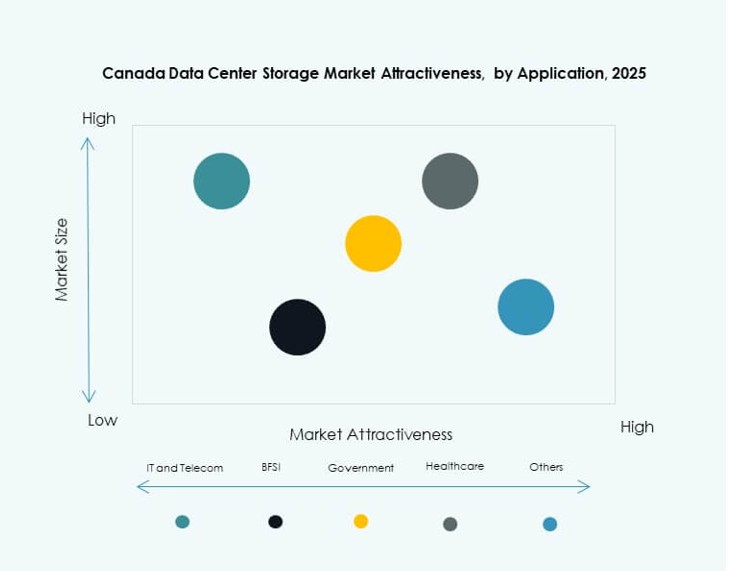

Per Applicazione

IT e Telecomunicazioni detengono la quota più alta nel mercato dello storage dei data center in Canada. Questi settori necessitano di storage scalabile e resiliente per gestire i dati degli utenti e i servizi di rete. Il settore BFSI segue da vicino a causa dell’aumento del banking digitale e delle esigenze di storage regolamentare. La sanità è in crescita grazie ai record digitali e ai sistemi di imaging. Il governo e altri settori contribuiscono costantemente, concentrandosi sulla conformità e sulla protezione dei dati.

Approfondimenti Regionali

L’Ontario guida con oltre il 50% della quota di mercato grazie a una forte base aziendale e alla connettività cloud

L’Ontario domina il mercato dello storage dei data center in Canada, con oltre la metà della quota di mercato. Toronto funge da hub centrale grazie alla sua densità aziendale, agli investimenti hyperscale e all’accesso alla rete. La regione ospita i principali fornitori di cloud e punti di scambio internet. Supporta un ecosistema digitale maturo e una forte domanda di storage. Le aziende nei settori finanziario, tecnologico e dei media guidano una crescita continua delle infrastrutture. La disponibilità energetica e il supporto politico dell’Ontario attraggono investimenti sostenuti. Rimane il motore principale del panorama dello storage digitale in Canada.

- Ad esempio, CoreWeave ha guidato il mercato nella prima metà del 2025 con 52 MW di capacità pre-affittata in strutture di colocation all’ingrosso nell’area metropolitana di Toronto, spinta dalla domanda di carichi di lavoro di archiviazione basati su AI e GPU.

Il Quebec emerge come un hub di archiviazione dati verde supportato da energia rinnovabile ed efficienza dei costi

Il Quebec detiene circa il 20-25% del mercato, guidato da città come Montreal. I bassi costi dell’elettricità e l’abbondante energia idroelettrica lo rendono ideale per l’archiviazione dati sostenibile. Montreal attrae hyperscaler e fornitori di colocation grazie all’energia verde e ai servizi bilingue. Il Quebec beneficia anche di condizioni favorevoli per il terreno e il raffreddamento. Il governo promuove l’infrastruttura digitale con incentivi mirati. È una regione chiave per le imprese attente al carbonio e le operazioni di backup.

- Ad esempio, il piano di sviluppo dei data center del Quebec ha superato i 600 MW nel 2025, guidato dall’accesso all’elettricità idroelettrica a basso contenuto di carbonio al prezzo di CAD 0,0537 per kWh, rendendolo uno dei luoghi più convenienti e sostenibili del Nord America per il dispiegamento di infrastrutture di archiviazione.

Il Canada occidentale e atlantico offre zone di crescita emergenti per distribuzioni regionali e di edge

La Columbia Britannica e l’Alberta rappresentano collettivamente il 15-18% del mercato canadese dei data center. Vancouver beneficia della connettività dei cavi sottomarini e della vicinanza alla costa occidentale degli Stati Uniti. Calgary supporta la domanda del settore energetico e gli ecosistemi tecnologici aziendali in crescita. Il Canada atlantico, sebbene più piccolo in quota, sta guadagnando attenzione per il backup, il DR e le distribuzioni regionali di edge. I governi locali supportano l’espansione digitale con finanziamenti e incentivi. Queste regioni offrono potenziale di crescita futura in soluzioni di archiviazione decentralizzate.

Approfondimenti Competitivi:

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

Il mercato canadese dei data center presenta un mix competitivo di OEM globali, fornitori di software di archiviazione e fornitori di infrastrutture integrate. Dell Technologies e HPE guidano con ampi portafogli tra hardware, archiviazione definita dal software e array all-flash. IBM e NetApp rimangono forti nelle soluzioni di archiviazione cloud ibride e AI. Cisco supporta sistemi di rete-archiviazione integrati per distribuzioni aziendali. Lenovo e Huawei si rivolgono ai segmenti aziendali e hyperscale con piattaforme orientate alle prestazioni. Seagate e Veeam dominano rispettivamente nel software di protezione dei dati e HDD. Il mercato è guidato dall’innovazione, con i fornitori che si concentrano sull’efficienza energetica, la gestione dell’archiviazione potenziata dall’AI e il supporto per ambienti multi-cloud. Continua ad attrarre investimenti attraverso opportunità di alta crescita nell’archiviazione ibrida, distribuzione edge e infrastrutture allineate alla sostenibilità.

Sviluppi Recenti:

- Nel gennaio 2025, Backblaze ha lanciato una nuova regione dati (CA East) a Toronto, Ontario, e ha formato una partnership con Opti9 Technologies, il più grande fornitore di servizi cloud Veeam del Canada, per fornire soluzioni di archiviazione cloud conformi e convenienti enfatizzando la sovranità dei dati.

- Nell’ottobre 2024, Cologix ha ottenuto 1,5 miliardi di dollari in capitale per finanziare nuovi sviluppi di data center e ampliare la sua presenza in tutto il Canada, supportando la crescita nelle infrastrutture di archiviazione.