Sammanfattning:

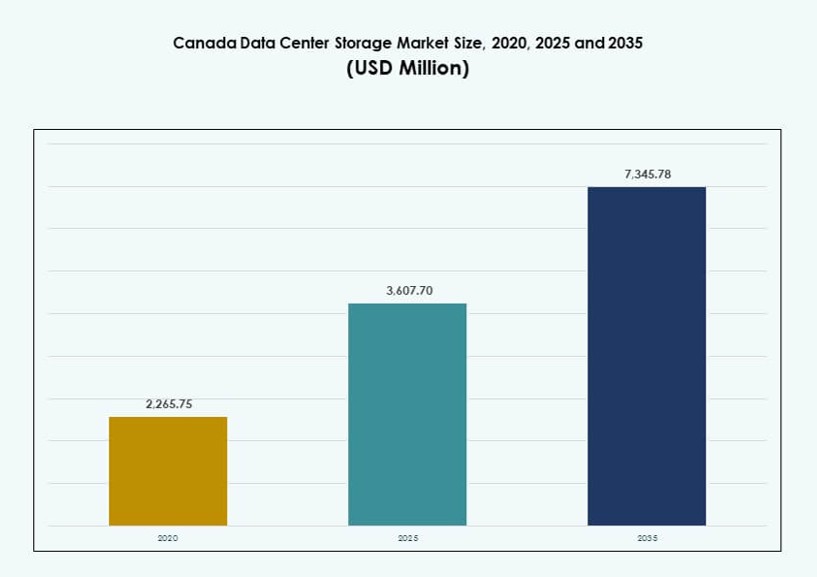

Storleken på marknaden för datacenterlagring i Kanada värderades till 2 265,75 miljoner USD år 2020 till 3 607,70 miljoner USD år 2025 och förväntas nå 7 345,78 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,31% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Kanada 2025 |

USD 3 607,70 Miljoner |

| Marknad för datacenterlagring i Kanada, CAGR |

7,31% |

| Marknadsstorlek för datacenterlagring i Kanada 2035 |

USD 7 345,78 Miljoner |

Marknaden utvecklas snabbt med ökande antagande av hybridmoln och edge computing. Företag inom olika branscher uppgraderar äldre system med skalbar, högpresterande lagring för att stödja AI, big data och realtidsanalys. Programvarudefinierad lagring och all-flash-arrayer implementeras för att säkerställa prestanda, motståndskraft och efterlevnad. Marknaden spelar en strategisk roll i att stödja digitala infrastrukturbehov, vilket gör den till ett prioriterat område för både inhemska och utländska investerare som fokuserar på långsiktig teknologitillväxt i Kanada.

Ontario leder marknaden tack vare sin starka företagsbas, hyperskaliga närvaro och täta molninterkonnektivitet. Quebec växer snabbt, stödd av lågkostnad vattenkraft och gröna datacenterinitiativ. British Columbia och Alberta växer som sekundära nav och erbjuder regional lagringskapacitet, efterfrågan från energisektorn och närhet till edge-arbetsbelastningar. Dessa regioner formar tillsammans Kanadas distribuerade digitala ryggrad, vilket möjliggör diversifierad och motståndskraftig lagringsinfrastruktur över hela landet.

Marknadsdynamik:

Marknadsdrivkrafter

Molnantagande och modernisering av digital infrastruktur driver omstrukturering av datalagring över Kanada

Övergången mot moln-först-strategier omvandlar företags IT-verksamhet i Kanada. Organisationer inom sektorer som BFSI, sjukvård och telekom moderniserar snabbt äldre system. Denna övergång driver hög efterfrågan på skalbar, låg-latens och säker datalagring. Företag kräver robust infrastruktur för att stödja AI, analys och affärskritiska arbetsbelastningar. Marknaden för datacenterlagring i Kanada spelar en nyckelroll i att möjliggöra denna övergång. Företag fokuserar på hybridmolnmiljöer och flexibla arkitekturer. Nya lagringslösningar måste uppfylla växande krav på dataskydd och efterlevnad. Antagandet av intelligenta lagringssystem säkerställer bättre hantering av dataens livscykel. Dessa drivkrafter gör marknaden avgörande för teknikinvesteringar.

Edge Computing och IoT-applikationer ökar efterfrågan på decentraliserad lagringsarkitektur

Kanadas utspridda befolkning och stora geografi främjar antagandet av edge computing. Detta skapar en stark efterfrågan på regionaliserade datacenter med lokaliserad lagring. Användningsområden som realtidsanalys, smarta städer och autonoma system är beroende av dataåtkomst med låg latens. För att stödja detta investerar organisationer i hyperkonvergerad lagringsinfrastruktur. Det förbättrar prestanda och minskar överföringsfördröjningar i edge-miljöer. Den kanadensiska datacenterlagringsmarknaden stödjer kritiska användningsområden i norra provinser och avlägsna områden. Det möjliggör lagring närmare användare och enheter. Företag drar nytta av lägre latens, större tillförlitlighet och regelverksefterlevnad. Trenden stämmer överens med växande regionala digitaliseringsinsatser.

Ökande AI- och HPC-arbetsbelastningar kräver höggenomströmningsbara, skalbara lagringssystem

Artificiell intelligens, djupinlärning och högpresterande databehandling ökar lagringskraven. Organisationer över hela Kanada implementerar GPU-accelererade servrar och avancerade analysverktyg. Dessa teknologier kräver snabb, högbandbreddslagring för att fungera effektivt. Den kanadensiska datacenterlagringsmarknaden anpassar sig genom att integrera NVMe-baserade all-flash-arrayer och hybrida uppsättningar. Dessa system stödjer massiva IOPS och genomströmning, vilket är kritiskt för AI-arbetsbelastningar. Forskningsinstitutioner och tekniknav i Toronto och Montreal leder denna förändring. Lagringslösningar måste erbjuda skalbarhet, prestanda och tillförlitlighet. Leverantörer optimerar erbjudanden för att möta föränderliga arbetsbelastningsbehov. Innovation inom AI-redo lagring omformar inköpsbeslut över olika vertikaler.

- Till exempel, under H1 2025, förhyrde CoreWeave 52 MW över samlokaliseringsplatser i Stor-Toronto-området för att stödja GPU-intensiva arbetsbelastningar, vilket signalerar regionens snabba ökning av AI-driven lagringsbehov.

Regeringspolitik och datasuveränitet driver tillväxten av lokal och molnbaserad lagring

Kanadas starka dataskyddslagar och lokala värdkrav påverkar lagringsbeslut. Federala mandat och provinsiella regleringar driver på för större kontroll över känsliga data. Offentliga sektorns myndigheter och reglerade industrier föredrar kanadensisk-värd infrastruktur. Detta ökar efterfrågan på lokal lagring och suveräna molnmiljöer. Den kanadensiska datacenterlagringsmarknaden gynnas av dessa juridiska dynamiker. Inhemska molnleverantörer och globala företag med lokal närvaro får fotfäste. Investerare finner värde i infrastruktur som följer kanadensiska och internationella datastandarder. Denna drivkraft förstärker marknadens motståndskraft och långsiktiga tillväxtpotential över offentliga och privata sektorer.

- Till exempel, i oktober 2024, säkrade Cologix 1,5 miljarder USD i finansiering för att utöka sitt datacenterfotavtryck över Kanada, inklusive lagringsinfrastruktur i linje med datasuveränitet och regelverksefterlevnad för företags- och offentliga sektorkunder.

Marknadstrender

AI-drivna lagringsplattformar och automatiseringsverktyg omformar datacenteroperationer

Användningen av AI inom lagringshantering förändrar hur företag optimerar prestanda. Leverantörer erbjuder verktyg som förutspår fel, minskar driftstopp och automatiskt nivåindelar data över enheter. På den kanadensiska datacenterlagringsmarknaden hjälper AI-drivna plattformar till att hantera komplexa multi-moln och hybridlösningar. Dessa verktyg säkerställer datatillgänglighet, minskar mänsklig inblandning och sänker driftkostnader. Företag förlitar sig på analys för att anpassa lagringsbeslut till användningsmönster. Denna trend är avgörande i sektorer som hanterar känslig eller reglerad data. AI förbättrar också efterlevnad och hotdetektering. Automatiserad lagringsorkestrering blir en standard för effektivitetsfokuserade företag.

Energieffektiv och hållbar lagringsinfrastruktur får strategisk prioritet Hållbarhet är nu en integrerad del av investeringsbeslut för datacenter i Kanada. Företag väljer energieffektiv lagring för att anpassa sig till ESG-mål och minska koldioxidavtryck. Lagringslösningar med minskad strömförbrukning och värmeutsläpp är eftertraktade. Den kanadensiska datacenterlagringsmarknaden speglar denna trend i nya gröna datacenter. Operatörer antar lagringsteknologier som uppfyller LEED- och koldioxidneutrala standarder. Investerare föredrar tillgångar med starka hållbarhetsmeriter. Denna trend stödjer långsiktiga operativa besparingar och varumärkespositionering. Det speglar Kanadas bredare skifte mot ren teknik och förnybar energi.

Moln-native lagringslösningar driver SaaS och DevOps möjliggörande

Adoptionen av Software-as-a-Service (SaaS) i Kanada driver intresset för lagring anpassad för moln-native arbetsbelastningar. Företag prioriterar system som stöder containeriserade applikationer och CI/CD-pipelines. Objektlagring, distribuerade filsystem och API-baserad åtkomst är nu nödvändiga. Den kanadensiska datacenterlagringsmarknaden svarar med lösningar optimerade för multitenant molnplattformar. Dessa system stöder mikrotjänster och dynamisk skalning. Leverantörer erbjuder verktyg för sömlös datarörelse över miljöer. Denna trend möjliggör smidighet och snabbare distributionscykler för företag. Det förbättrar utvecklarproduktivitet och stöder moderna applikationsarkitekturer.

Zero-trust arkitektur och ransomware-skydd omformar lagringsprioriteringar

Cybersäkerhetsproblem omformar lagringsupphandlingsstrategier över hela Kanada. Zero-trust arkitektur och oföränderlig backup är toppprioriteringar för IT-ledare. Företag investerar i lösningar med kryptering, data air-gapping och avvikelsedetektering. Den kanadensiska datacenterlagringsmarknaden integrerar dessa funktioner i hårdvaru- och mjukvaruerbjudanden. Dataintegritet och katastrofåterställningsmöjligheter är ett måste. Lagringssystem fungerar nu som en del av bredare säkerhetsstrategier. Företag förlitar sig på lagring inte bara för prestanda, utan för motståndskraft. Denna trend påverkar både upphandlingskriterier och leverantörsdifferentieringsstrategier.

Marknadsutmaningar

Höga kapital- och driftkostnader begränsar bredare lagringsmodernisering bland medelstora företag

Medan stora företag antar nästa generations lagringslösningar, står mindre företag inför kostnadsbegränsningar. Avancerade lagringstekniker kräver ofta höga initiala investeringar och kvalificerad personal. Den kanadensiska datacenterlagringsmarknaden återspeglar en klyfta i överkomlighet och tillgång för medelstora företag. Dessa företag har svårt att övergå från åldrande infrastruktur på grund av budgetbegränsningar. Driftskostnaderna ökar också med avancerade kyl- och energikrav. Leverantörer måste ta itu med kostnad-prestanda-förhållandet för bredare antagande. Denna utmaning bromsar moderniseringen i landsbygds- och underbetjänade områden. Statliga incitament kan minska den ekonomiska bördan och stödja infrastrukturparitet.

Datafragmentering, leverantörslåsning och kompetensbrist skapar operativ komplexitet

Hantering av data över hybrid- och multicloud-miljöer leder till fragmentering. Företag har svårt att förena lagringspolicyer och synlighet över plattformar. Den kanadensiska datacenterlagringsmarknaden står också inför risker med leverantörslåsning, vilket begränsar flexibiliteten. Att migrera data mellan system kan innebära kompatibilitetsproblem och risker för stillestånd. Organisationer behöver kvalificerade yrkesverksamma för att hantera utvecklande lagringstekniker. Talangpoolen för dessa roller är dock begränsad. Utan standardisering och interoperabla verktyg står företag inför ökande komplexitet. Att ta itu med denna utmaning kräver öppna standarder, plattformsoberoende verktyg och initiativ för kompetenshöjning av arbetskraften.

Marknadsmöjligheter

Expansion av hyperskaliga datacenter och AI-arbetsbelastningar låser upp efterfrågan på premiumlagring

Kanada upplever tillväxt i hyperskaliga datacenterinstallationer, särskilt i Toronto och Montreal. Dessa anläggningar kräver robusta lagringssystem för att stödja AI, molnspel och videostreaming. Den kanadensiska datacenterlagringsmarknaden är väl positionerad för att möta denna efterfrågan med högdensitets, skalbar infrastruktur. Nya anläggningar lockar också samlokaliseringskunder som söker låg latens och säker lagring. Investerare drar nytta av förutsägbara efterfrågekurvor drivna av digitala konsumtionsmönster.

Utveckling av kant- och regional lagringsinfrastruktur skapar nya intäktsströmmar

Ökad efterfrågan på datatillgång med låg latens i kantplatser stöder decentraliserad lagringsutplacering. Industrier som gruvdrift, logistik och verktyg i avlägsna områden är beroende av tillförlitlig lagring. Den kanadensiska datacenterlagringsmarknaden presenterar möjligheter i att bygga småskaliga, kantberedda system. Leverantörer som erbjuder modulära och robusta lagringsenheter kan utnyttja outnyttjad regional potential.

Marknadssegmentering

Efter lagringstyp

Hybridlagring leder den kanadensiska datacenterlagringsmarknaden på grund av dess förmåga att balansera prestanda och kostnad. Företag föredrar hybrida installationer för att hantera aktiv och arkiverad data samtidigt. All-flash-lagring vinner mark inom AI- och finanssektorer som kräver hastighet och tillförlitlighet. Traditionell lagring har fortfarande värde för äldre system, även om dess andel minskar. Andra nischlagringsformat tillgodoser specialiserade arbetsbelastningar inom hälso- och sjukvård och forskning.

Efter lagringsutplacering

Storage Area Network (SAN)-system dominerar detta segment på grund av deras prestanda i hantering av blocknivåarbetsbelastningar. Företag med behov av hög genomströmning föredrar SAN för affärskritiska applikationer. Network-attached Storage (NAS) ser tillväxt i samarbetsmiljöer, såsom utbildning och media. Direct-attached Storage (DAS) förblir relevant i edge-miljöer och småskaliga miljöer. Andra framväxande distributioner inkluderar disaggregated och composable storage.

Efter Komponent

Hårdvara står för den största andelen på den kanadensiska datacenterlagringsmarknaden, drivet av efterfrågan på SSD:er, kapslingar och kontroller. Fysisk infrastruktur förblir kärnan i datacenterinvesteringar. Programvara växer dock snabbt, med lagringsvirtualisering, datamanagement och orkestreringsplattformar som expanderar snabbt. Programvarudefinierade lagringslösningar erbjuder skalbarhet och lägre TCO, vilket lockar molnbaserade företag.

Efter Medium

Solid-State Drives (SSD) dominerar på grund av överlägsen prestanda, hållbarhet och energieffektivitet. De används i stor utsträckning i AI- och HPC-applikationer. Hard Disk Drives (HDD) förblir relevanta för bulkförvaring på grund av lägre kostnader per terabyte. Bandlagring har nischvärde i långsiktig arkivering, särskilt i sektorer med höga krav på efterlevnad. Varje medium tjänar specifika användningsfall baserat på kapacitet, hastighet och kostnad.

Efter Distributionsmodell

Hybrid distribution leder marknaden och erbjuder en balans mellan kontroll och skalbarhet. Det tillåter företag att kombinera lokal lagring med molnmiljöer. Molnbaserad lagring växer snabbt, gynnad av startups och SaaS-leverantörer. Lokal distribution har fortfarande betydelse i sektorer som regering och sjukvård där datakontroll är avgörande. Mångfalden i modeller stöder utvecklande företagsbehov.

Efter Applikation

IT och telekommunikation har den största andelen på den kanadensiska datacenterlagringsmarknaden. Dessa sektorer behöver skalbar, motståndskraftig lagring för att hantera användardata och nätverkstjänster. BFSI följer tätt på grund av ökande digital bankverksamhet och regulatoriska lagringsbehov. Sjukvården växer på grund av digitala journaler och bildsystem. Regering och andra sektorer bidrar stadigt, med fokus på efterlevnad och dataskydd.

Regionala Insikter

Ontario Leder med Över 50% Marknadsandel på Grund av Stark Företagsbas och Molnanslutning

Ontario dominerar den kanadensiska datacenterlagringsmarknaden, med över hälften av marknadsandelen. Toronto fungerar som den centrala knutpunkten på grund av sin företagsdensitet, hyperskaliga investeringar och nätverksåtkomst. Regionen är värd för stora molnleverantörer och internetväxlingspunkter. Den stöder ett moget digitalt ekosystem och hög lagringsefterfrågan. Företag inom finans, teknik och media driver kontinuerlig infrastrukturutveckling. Ontarios tillgång till energi och politiskt stöd lockar fortsatt investering. Det förblir den centrala drivkraften i Kanadas digitala lagringslandskap.

- Till exempel ledde CoreWeave marknaden under H1 2025 med 52 MW av förhyrd kapacitet över grossistkolokationsanläggningar i Stor-Torontoområdet, drivet av efterfrågan på AI och GPU-baserade lagringsarbetsbelastningar.

Quebec framträder som ett grönt datalagringsnav stödd av förnybar energi och kostnadseffektivitet

Quebec innehar omkring 20–25% av marknaden, ledd av städer som Montreal. Låga elkostnader och riklig vattenkraft gör det idealiskt för hållbar datalagring. Montreal lockar hyperskalare och kolokationsleverantörer tack vare grön energi och tvåspråkiga tjänster. Quebec drar också nytta av gynnsamma mark- och kylförhållanden. Regeringen främjar digital infrastruktur med riktade incitament. Det är en nyckelregion för koldioxidmedvetna företag och backup-operationer.

- Till exempel översteg Quebecs datacenterutvecklingspipeline 600 MW år 2025, drivet av tillgång till låga koldioxidutsläpp från vattenkraft prissatt till CAD 0,0537 per kWh, vilket gör det till en av Nordamerikas mest kostnadseffektiva och hållbara platser för lagringsinfrastruktursutbyggnad.

Västra och Atlantiska Kanada erbjuder nya tillväxtzoner för regionala och kantutplaceringar

British Columbia och Alberta står tillsammans för 15–18% av Kanadas datacenterlagringsmarknad. Vancouver drar nytta av undervattenskabelanslutning och närhet till USA:s västkust. Calgary stödjer efterfrågan inom energisektorn och växande företags teknologiekosystem. Atlantiska Kanada, även om det är mindre i andel, får uppmärksamhet för backup, DR och regionala kantutplaceringar. Lokala regeringar stödjer digital expansion med finansiering och incitament. Dessa regioner erbjuder framtida tillväxtpotential i decentraliserade lagringslösningar.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

Kanadas datacenterlagringsmarknad har en konkurrensblandning av globala OEM-tillverkare, lagringsmjukvaruleverantörer och integrerade infrastrukturleverantörer. Dell Technologies och HPE leder med breda portföljer över hårdvara, programvarudefinierad lagring och all-flash-arrayer. IBM och NetApp är starka inom hybridmoln och AI-lagringslösningar. Cisco stödjer integrerade nätverks-lagringssystem för företagsutplaceringar. Lenovo och Huawei tillgodoser företags- och hyperskalesegmenten med prestandadrivna plattformar. Seagate och Veeam dominerar inom HDD och dataskyddsmjukvara, respektive. Marknaden är innovationsdriven, med leverantörer som fokuserar på energieffektivitet, AI-driven lagringshantering och stöd för multicloud-miljöer. Den fortsätter att attrahera investeringar genom hög tillväxtmöjligheter i hybridlagring, kantutplacering och hållbarhetsanpassad infrastruktur.

Senaste utvecklingen:

- I januari 2025 lanserade Backblaze en ny dataregion (CA East) i Toronto, Ontario, och bildade ett partnerskap med Opti9 Technologies, Kanadas största Veeam Cloud Service Provider, för att tillhandahålla efterlevande, prisvärda molnlagringslösningar med fokus på datasuveränitet.

- I oktober 2024 säkrade Cologix 1,5 miljarder USD i kapital för att finansiera nya datacenterutvecklingar och expandera sitt fotavtryck över Kanada, vilket stödjer tillväxten i lagringsinfrastruktur.