Résumé exécutif :

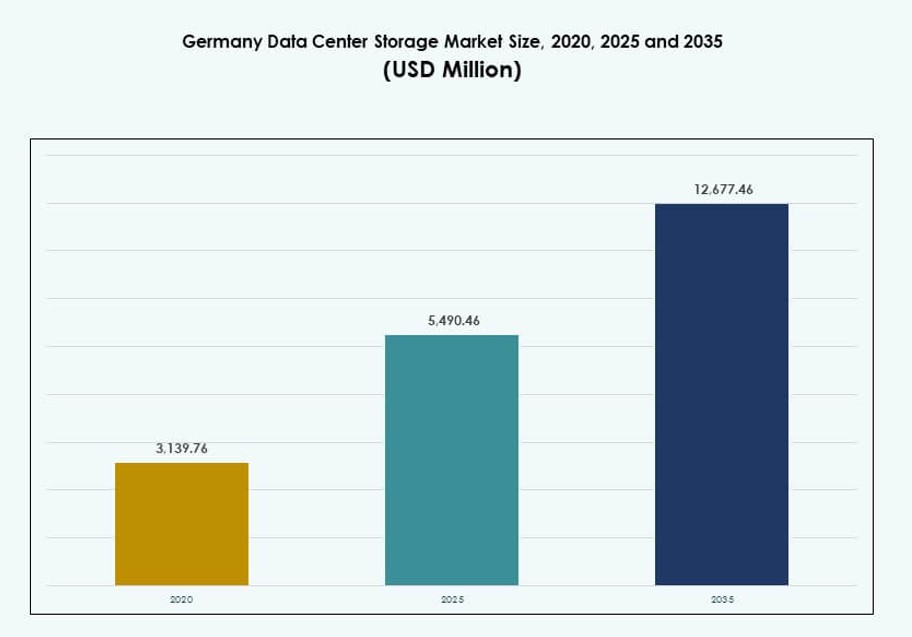

La taille du marché du stockage des centres de données en Allemagne était évaluée à 3 139,76 millions USD en 2020 pour atteindre 5 490,46 millions USD en 2025 et devrait atteindre 12 677,46 millions USD d’ici 2035, avec un TCAC de 8,64 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Allemagne 2025 |

5 490,46 Millions USD |

| Marché du Stockage des Centres de Données en Allemagne, TCAC |

8,64% |

| Taille du Marché du Stockage des Centres de Données en Allemagne 2035 |

12 677,46 Millions USD |

La transformation numérique rapide dans tous les secteurs stimule une forte demande pour des solutions de stockage évolutives et sécurisées. Les entreprises passent à des modèles basés sur le cloud et hybrides, adoptant des baies flash, des systèmes NVMe et des plateformes SDS. La montée de l’IA, de l’IoT et des charges de travail de big data nécessite des performances à faible latence et à haut débit. La conformité au RGPD et les mandats de cloud souverain ajoutent de l’urgence pour une infrastructure de stockage localisée. Le rôle du marché est central dans l’économie numérique de l’Allemagne, offrant une valeur à long terme pour les investisseurs et les acteurs de l’infrastructure.

Francfort est en tête grâce à son empreinte hyperscale, sa dense interconnexion et son positionnement stratégique en tant que hub numérique européen. Berlin et Munich émergent comme des centres secondaires forts avec une demande croissante de la part des startups technologiques et des acteurs industriels. D’autres villes comme Hambourg et Düsseldorf soutiennent l’hébergement régional, le déploiement en périphérie et les besoins de reprise après sinistre. Cette croissance distribuée reflète l’engagement de l’Allemagne pour une couverture numérique nationale et un traitement des données localisé.

Dynamique du Marché :

Moteurs du Marché

La Croissance des Volumes de Données d’Entreprise Nécessite des Solutions de Stockage Évolutives et Performantes

L’Allemagne connaît une croissance exponentielle des données d’entreprise en raison de la numérisation dans tous les secteurs. Les entreprises remplacent les systèmes de stockage hérités par une infrastructure évolutive et à faible latence pour gérer les données non structurées et structurées. L’adoption de l’analyse client, de l’IA et de l’IoT accélère ce changement. Les baies tout-flash à haute capacité et les systèmes NVMe gagnent en popularité pour un accès en temps réel. La modernisation du stockage assure la continuité des activités, la reprise après sinistre et l’optimisation des performances. Elle soutient la position de l’Allemagne en tant que leader numérique en Europe. Le marché du stockage des centres de données en Allemagne bénéficie d’une forte transformation native du cloud et de la modernisation des applications. Les entreprises priorisent l’efficacité du stockage pour rester compétitives.

L’Accélération des Infrastructures IT Cloud et Hybrides Stimule la Demande pour des Architectures de Stockage Flexibles

L’adoption du cloud transforme la demande de stockage dans les entreprises, les fournisseurs de services et le gouvernement. Les systèmes sur site sont de plus en plus intégrés aux plateformes natives du cloud pour permettre la portabilité des charges de travail. Les fournisseurs de stockage lancent des modèles de stockage hybrides et définis par logiciel adaptés aux environnements informatiques complexes. La mise à l’échelle dynamique et le classement automatisé sont essentiels pour le contrôle des coûts et l’agilité. Des cadres de stockage optimisés par l’IA émergent pour prendre en charge les charges de travail en temps réel dans le cloud. Le passage aux microservices et aux environnements conteneurisés exige un stockage persistant et décentralisé. Le marché du stockage des centres de données en Allemagne connaît une demande pour des plateformes ouvertes et neutres vis-à-vis des fournisseurs. Cette évolution fait du stockage un pilier central des stratégies commerciales numériques.

Souveraineté numérique et réglementations de localisation des données stimulent l’investissement dans les centres de données nationaux

L’introduction du Règlement général sur la protection des données (RGPD) de l’UE a fait du stockage localisé des données une priorité absolue. L’Allemagne applique des mandats stricts de résidence des données pour les secteurs financiers, de la santé et gouvernementaux. Les entreprises recherchent des centres de données nationaux avec une infrastructure de stockage certifiée. Ce cadre réglementaire augmente la demande pour des systèmes de stockage conformes, résilients et auditables. Les fournisseurs nationaux et internationaux augmentent la capacité de stockage régionale pour répondre aux exigences légales. Le marché du stockage des centres de données en Allemagne gagne en pertinence stratégique pour les entreprises opérant dans des secteurs hautement réglementés. Les déploiements de cloud souverain stimulent également la demande pour le chiffrement du stockage et la conformité des sauvegardes. Les réglementations élèvent le besoin d’une conception de stockage sécurisée.

- Par exemple, Bechtle a signé des accords de partenariat avec Deutsche Telekom et Arvato Systems pour étendre son portefeuille multi-cloud conforme au RGPD hébergé dans des centres de données allemands, renforçant ainsi l’infrastructure locale de données sécurisée pour les industries réglementées.

Croissance des charges de travail IA et HPC favorisant la demande pour un stockage haute densité et économe en énergie

La montée de l’IA, du calcul haute performance (HPC) et de l’analyse de big data crée des exigences de performance de stockage intenses. Ces charges de travail nécessitent un accès à très faible latence, un débit élevé et une capacité à l’échelle pétaoctet. Les architectures tout-flash et basées sur NVMe dominent les déploiements dans les centres de données axés sur l’IA. Les déploiements d’IA en périphérie stimulent encore les besoins de stockage localisé à haute vitesse. Les entreprises optimisent la densité des racks et l’efficacité de l’utilisation de l’énergie (PUE) avec une intégration avancée du refroidissement du stockage. Le marché du stockage des centres de données en Allemagne gagne en importance pour soutenir les pipelines de données IA. Il sert de fondation pour la formation de modèles, l’inférence et les systèmes autonomes. Le stockage avancé améliore également les projets de recherche scientifique et d’automatisation industrielle.

- Par exemple, SuperMUC-NG au Centre de calcul Leibniz (LRZ) utilise un système de fichiers parallèle BeeGFS avec une capacité multi-pétaoctets et un débit élevé agrégé pour soutenir les charges de travail de recherche exigeantes en HPC et IA, y compris des projets pour des institutions de recherche allemandes.

Tendances du marché

Croissance du stockage défini par logiciel (SDS) permettant l’agilité et l’efficacité des coûts dans les entreprises

L’adoption de SDS se développe dans le paysage des entreprises en Allemagne pour découpler le logiciel de stockage du matériel. Les organisations déploient SDS pour réduire la dépendance aux fournisseurs, optimiser l’utilisation des ressources et permettre un contrôle centralisé. SDS simplifie la gestion dans les environnements hybrides et multi-cloud. Il améliore également la résilience grâce à l’approvisionnement automatisé et au classement par niveaux basé sur des politiques. Les entreprises déploient SDS pour plus de flexibilité dans les tâches de protection des données, de sauvegarde et d’archivage. Les plateformes SDS open-source gagnent en acceptation pour la personnalisation. Le marché du stockage des centres de données en Allemagne voit le SDS comme un outil pour réduire les CAPEX tout en permettant une mise à l’échelle dynamique. Cette tendance s’aligne avec les objectifs de transformation cloud-native.

Gestion de Stockage Prédictive Basée sur l’IA Améliorant la Performance et la Maintenance Préventive

L’intégration de l’IA dans les solutions de stockage redéfinit l’efficacité et la disponibilité des systèmes. Les outils d’analyse prédictive aident à détecter les anomalies et à optimiser l’allocation des ressources de stockage en temps réel. Les entreprises utilisent l’IA pour prévoir les demandes de charge de travail et automatiser la sauvegarde ou la réplication. Le classement intelligent garantit que les données froides et chaudes sont stockées de manière optimale. Les plateformes activées par l’IA offrent des recommandations de stockage basées sur les tendances d’utilisation. Les fournisseurs intègrent également l’IA dans la sécurité du stockage pour identifier les comportements d’accès inhabituels. Le marché du stockage des centres de données en Allemagne intègre l’IA pour rationaliser les opérations d’infrastructure. Ces solutions minimisent les temps d’arrêt et améliorent le TCO dans les déploiements d’entreprise.

Déploiements de Centres de Données Edge Stimulant l’Expansion du Stockage Localisé pour les Charges de Travail Sensibles à la Latence

L’expansion de l’informatique en périphérie dans la fabrication, le commerce de détail et les villes intelligentes alimente la demande pour le stockage distribué. Les applications à la périphérie nécessitent un stockage local à haute vitesse pour la prise de décision en temps réel. Les entreprises allemandes déploient des micro-centres de données avec des systèmes de stockage flash ou hybrides intégrés. Ces installations gèrent des tâches comme la vision par ordinateur, l’IoT industriel et la surveillance à distance. Des plateformes de stockage compactes et robustes sont déployées dans des environnements où l’espace est limité. Le stockage en périphérie réduit également le trafic de retour et les coûts de transfert de données. Le marché du stockage des centres de données en Allemagne soutient la croissance de la périphérie en fournissant des systèmes localisés à haute performance. Il répond aux besoins là où la tolérance à la latence est minimale.

Tendances de Durabilité Stimulant la Demande pour des Technologies de Stockage Écoénergétiques et l’Intégration du Refroidissement

Les stratégies de Green IT en Allemagne poussent les centres de données à adopter des pratiques de stockage durables. Les entreprises adoptent les SSD plutôt que les HDD pour une consommation d’énergie réduite et un accès aux données plus rapide. Les fournisseurs conçoivent des stockages modulaires avec une empreinte carbone réduite et des matériaux recyclables. Les systèmes de stockage sont de plus en plus intégrés avec des systèmes de refroidissement intelligents et de contrôle thermique. Les incitations gouvernementales et les objectifs ESG stimulent la demande pour des conceptions efficaces. La compatibilité avec le refroidissement liquide et l’intégration des énergies renouvelables gagnent également en importance. Le marché du stockage des centres de données en Allemagne intègre le stockage écologique dans la planification de la capacité à long terme. La conformité à la durabilité devient un critère clé d’approvisionnement.

Défis du Marché

Infrastructure Héritée et Contraintes Budgétaires Limitant la Modernisation du Stockage pour les Entreprises de Taille Moyenne

Malgré l’augmentation des besoins numériques, de nombreuses entreprises moyennes allemandes peinent avec des systèmes de stockage sur site vieillissants. La mise à niveau vers un stockage moderne implique souvent des coûts initiaux élevés et une intégration complexe. Les systèmes hérités manquent de scalabilité et d’efficacité pour les volumes de données et les charges de travail actuels. Les risques de sécurité et de conformité augmentent lorsque des systèmes obsolètes sont utilisés. Les petites entreprises peuvent hésiter à passer à un stockage hybride ou basé sur le cloud en raison de la sensibilité des données et des lacunes en compétences. Le manque de personnel informatique qualifié pour le SDS et la virtualisation limite encore l’adoption. Le marché du stockage des centres de données en Allemagne fait face à une résistance de la part des acheteurs informatiques conservateurs. La croissance du marché dépend des efforts des fournisseurs pour simplifier le déploiement et réduire le TCO.

Les préoccupations en matière de cybersécurité et les menaces de ransomware défient la stratégie de stockage dans les secteurs critiques

Les secteurs industriels et publics allemands sont des cibles fréquentes des cyberattaques. Les environnements de stockage deviennent des points vulnérables pour les ransomwares et l’exfiltration de données. Les entreprises exigent des sauvegardes immuables, des contrôles d’accès zero-trust et un chiffrement au repos. La gestion de la sécurité sur les plateformes cloud hybrides et sur site est complexe. La détection et la réponse aux menaces en temps réel doivent être intégrées dans les systèmes de stockage. La conformité au RGPD ajoute de la complexité dans la gestion de la réponse aux violations et des rapports. Le marché du stockage des centres de données en Allemagne doit répondre à la demande croissante de stockage renforcé et résilient. Les amendes réglementaires et la perte de réputation augmentent les enjeux pour la fiabilité du stockage.

Opportunités de marché

Les investissements croissants dans l’IA et le HPC offrent des perspectives pour un stockage hiérarchisé, à faible latence et haute densité

Les investissements de l’Allemagne dans l’infrastructure IA, y compris les laboratoires de recherche et l’automatisation industrielle, augmentent la demande pour un stockage axé sur la performance. Les centres HPC dans le milieu universitaire et les entreprises nécessitent des solutions de stockage à haute vitesse avec une livraison rapide des IOPS. La croissance des charges de travail d’apprentissage automatique encourage le stockage intégré NVMe et GPU. Les fournisseurs ont l’opportunité d’offrir des systèmes hiérarchisés pour les couches de données froides, tièdes et chaudes. Le marché du stockage des centres de données en Allemagne peut tirer parti de l’adoption de l’IA avec des conceptions évolutives et économes en énergie. La croissance s’accélère grâce à des stratégies nationales comme GAIA-X et les initiatives cloud européennes.

L’expansion de l’écosystème cloud et colocation crée une demande pour des modèles de stockage personnalisables et en tant que service

La croissance du cloud à travers Francfort, Berlin et Munich stimule la demande pour un stockage élastique. Les fournisseurs de colocation élargissent les offres de stockage en marque blanche avec un accès basé sur API et une utilisation mesurée. Les entreprises préfèrent les modèles basés sur l’opex pour réduire le risque financier. Les fournisseurs proposant le stockage en tant que service et des plans pay-per-use sont bien positionnés. Le marché du stockage des centres de données en Allemagne gagne en traction en soutenant la portabilité des charges de travail et l’intégration API. Les racks de stockage modulaires, la provision à distance et les interfaces neutres vis-à-vis des fournisseurs stimuleront l’adoption.

Segmentation du marché

Par type de stockage

Le stockage tout-flash mène l’adoption dans les déploiements critiques en termes de performance, remplaçant les disques durs traditionnels. Les systèmes de stockage hybrides restent populaires dans les environnements sensibles aux coûts équilibrant vitesse et capacité. Le stockage traditionnel décline mais est encore utilisé pour les charges de travail héritées. Le marché du stockage des centres de données en Allemagne se tourne vers une architecture basée sur le flash en raison des temps d’accès plus rapides et de la consommation d’énergie réduite. Les fournisseurs offrant des configurations flexibles dominent.

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) dominent les déploiements à grande échelle des entreprises en raison de leur haute disponibilité et de leur contrôle centralisé. Le stockage en réseau (NAS) est courant dans les applications riches en médias et en contenu. Le stockage direct (DAS) est préféré pour les installations à petite échelle ou les sites périphériques. Le marché du stockage des centres de données en Allemagne considère le SAN comme le type de déploiement principal pour les opérations critiques. La croissance de l’adoption du NAS est liée au partage de fichiers et aux équipes distribuées.

Par Composant

Le matériel représente la plus grande part de marché en raison des exigences d’infrastructure physique des centres de données en expansion. Le logiciel prend de l’importance avec la montée du SDS et de la virtualisation. Le marché du stockage des centres de données en Allemagne suscite un vif intérêt pour les outils d’automatisation dirigés par logiciel. L’intégration de la gestion du stockage, de la sauvegarde et des plateformes d’orchestration stimule l’adoption des logiciels.

Par Support

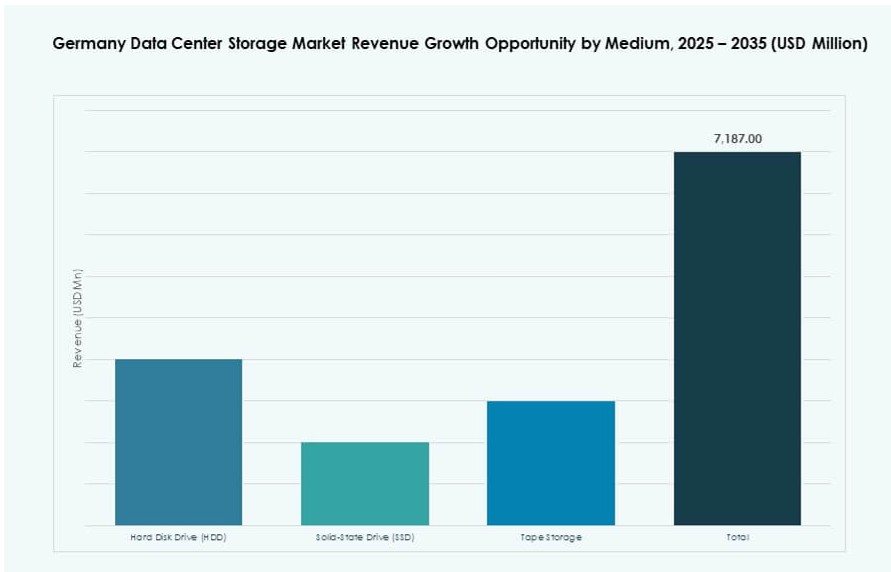

Les disques à semi-conducteurs (SSD) dominent en raison de leur vitesse, fiabilité et efficacité énergétique supérieures. Les disques durs (HDD) restent pertinents pour les besoins de stockage d’archives et de gros volumes. Le stockage sur bande est limité aux sauvegardes à long terme et aux cas de stockage à froid. Le marché du stockage des centres de données en Allemagne privilégie l’adoption des SSD pour les charges de travail actives. Les entreprises passent des HDD aux SSD pour améliorer la latence et les performances.

Par Modèle de Déploiement

Le stockage basé sur le cloud gagne du terrain parmi les entreprises axées sur le numérique. Le stockage sur site reste essentiel pour les secteurs réglementés et les applications sensibles à la latence. Les modèles hybrides se développent grâce à leur capacité à combiner contrôle et évolutivité. Le marché du stockage des centres de données en Allemagne penche vers des déploiements hybrides pour soutenir des objectifs d’infrastructure flexibles. Les entreprises recherchent des chemins de migration transparents et une interopérabilité entre fournisseurs.

Par Application

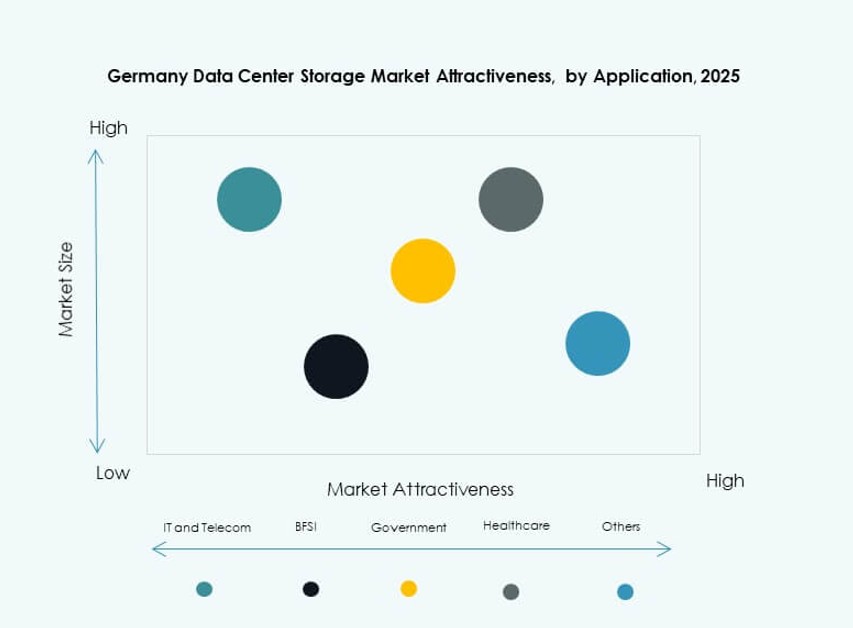

Les secteurs des technologies de l’information et des télécommunications stimulent la demande avec des mises à niveau constantes du stockage pour les opérations réseau et la prestation de services. Le secteur bancaire et financier (BFSI) nécessite un stockage sécurisé et conforme pour les dossiers financiers et les transactions. Les secteurs gouvernementaux et de la santé priorisent la résidence des données, la conformité et la disponibilité. Le marché du stockage des centres de données en Allemagne soutient tous les secteurs, avec le BFSI et l’informatique comme principaux adopteurs. D’autres incluent le commerce de détail et la fabrication investissant dans l’infrastructure numérique.

Perspectives Régionales

Francfort en tête avec plus de 35% de part en raison de son rôle de plaque tournante des échanges de données en Europe

Francfort est le principal cluster de centres de données en Allemagne, accueillant des fournisseurs de cloud clés, des IXPs et des installations hyperscale. Sa connectivité fibre dense et sa stabilité réglementaire attirent les entreprises internationales et nationales. La disponibilité énergétique de la ville et la résilience du réseau soutiennent une infrastructure de stockage à haute densité. Le marché du stockage des centres de données en Allemagne considère Francfort comme sa zone d’ancrage. Les fournisseurs étendent la capacité de stockage modulaire et optimisée par l’IA dans cette région pour soutenir la croissance.

- Par exemple, Digital Realty a commencé la construction de FRA20, offrant 16MW de capacité informatique prête pour l’IA sur 8 100 mètres carrés.

Berlin et Munich émergent avec respectivement 20% et 15% de part de marché grâce à leurs écosystèmes technologiques

L’écosystème des startups technologiques de Berlin et la présence gouvernementale stimulent la demande pour un stockage évolutif et rentable. Les installations de colocation et de stockage en périphérie soutiennent les déploiements hybrides dans des secteurs tels que les médias, la fintech et l’IA. Munich abrite des géants industriels et automobiles investissant dans un stockage sécurisé sur site et intégré au cloud. Le marché du stockage des centres de données en Allemagne connaît une croissance équilibrée dans ces zones. Les charges de travail en IA et HPC renforcent encore la demande à Munich.

- Par exemple, Colt DCS a augmenté la capacité allemande de 117 MW au total, y compris les sites de Berlin soutenant 130 kW par rack pour les charges de travail en IA.

D’autres régions, y compris Hambourg, Düsseldorf et Stuttgart, partagent 30 % combinés en raison des besoins d’hébergement régionaux

Les villes secondaires étendent les empreintes de colocation et de TI d’entreprise pour l’accès régional et la reprise après sinistre. La logistique portuaire de Hambourg, les institutions financières de Düsseldorf et le secteur manufacturier de Stuttgart alimentent les besoins de stockage localisés. Ces villes hébergent des installations en périphérie qui intègrent le stockage avec le calcul pour les tâches sensibles à la latence. Le marché du stockage des centres de données en Allemagne s’étend à travers les régions pour la résilience et la conformité. Les villes de niveau II et III soutiennent les stratégies de décentralisation.

Informations Compétitives :

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies

- Fujitsu Limited

- Lenovo Group

- Cisco Systems, Inc.

- Veeam Software

- Bechtle

Le marché du stockage des centres de données en Allemagne présente un mélange équilibré de fournisseurs technologiques mondiaux et de prestataires d’infrastructures informatiques locaux. Dell Technologies, HPE et IBM sont en tête des déploiements à l’échelle de l’entreprise avec des portefeuilles de stockage de bout en bout. NetApp et Veeam gagnent du terrain dans la protection des données et les environnements de stockage hybride. Huawei et Fujitsu fournissent des systèmes axés sur la performance conformes aux normes européennes. Des entreprises locales comme Bechtle soutiennent l’intégration et les services dans les villes de niveau II. La concurrence est stimulée par l’innovation en matière de stockage flash, les plateformes définies par logiciel et le soutien à la conformité réglementaire. Les fournisseurs rivalisent sur l’évolutivité, l’efficacité des coûts, la durabilité et la fiabilité des services. Le marché récompense les fournisseurs qui offrent des solutions sécurisées, modulaires et haute performance conçues pour les charges de travail cloud-native et pilotées par l’IA.

Développements Récents :

- En décembre 2025, Bechtle a signé des accords de partenariat avec Deutsche Telekom et Arvato Systems pour étendre son portefeuille multi-cloud, intégrant une infrastructure conforme au RGPD provenant de centres de données allemands pour renforcer la souveraineté numérique.

- En septembre 2025, Dell Technologies a élargi son partenariat avec Nutanix en introduisant PowerStore intégré à la plateforme cloud de Nutanix pour améliorer le stockage d’entreprise dans les centres de données, généralement disponible au printemps 2026.

- En janvier 2025, Lenovo Group a annoncé l’acquisition d’Infinidat pour renforcer son portefeuille de stockage d’entreprise haut de gamme pour les centres de données modernes, en mettant l’accent sur des solutions cyber-résilientes et évolutives.