Резюме:

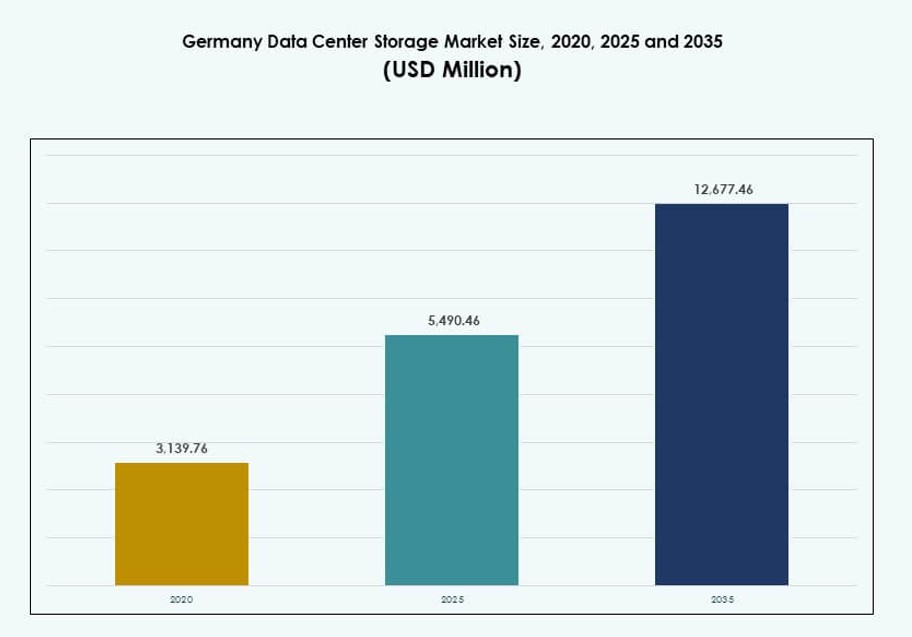

Размер рынка хранения данных в центрах обработки данных Германии оценивался в 3,139.76 млн долларов США в 2020 году и увеличится до 5,490.46 млн долларов США в 2025 году, а к 2035 году ожидается, что он достигнет 12,677.46 млн долларов США при среднегодовом темпе роста (CAGR) 8.64% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Германии 2025 |

5,490.46 млн долларов США |

| Рынок хранения данных в центрах обработки данных Германии, CAGR |

8.64% |

| Размер рынка хранения данных в центрах обработки данных Германии 2035 |

12,677.46 млн долларов США |

Быстрая цифровая трансформация в различных отраслях стимулирует высокий спрос на масштабируемые и безопасные решения для хранения данных. Компании переходят на облачные и гибридные модели, внедряя флеш-массивы, системы NVMe и платформы SDS. Растущие нагрузки AI, IoT и больших данных требуют низкой задержки и высокой пропускной способности. Соответствие требованиям GDPR и суверенных облачных мандатов добавляет срочности для локализованной инфраструктуры хранения. Роль рынка является центральной для цифровой экономики Германии, предлагая долгосрочную ценность для инвесторов и игроков инфраструктуры.

Франкфурт лидирует благодаря своей гипермасштабной инфраструктуре, плотной взаимосвязи и стратегическому положению в качестве европейского цифрового центра. Берлин и Мюнхен становятся сильными вторичными центрами с растущим спросом со стороны технологических стартапов и промышленных игроков. Другие города, такие как Гамбург и Дюссельдорф, поддерживают региональный хостинг, развертывание на периферии и нужды в восстановлении после катастроф. Этот распределенный рост отражает стремление Германии к общенациональному цифровому покрытию и локализованной обработке данных.

Динамика рынка:

Драйверы рынка

Рост объемов данных предприятий требует масштабируемых и высокопроизводительных решений для хранения

В Германии наблюдается экспоненциальный рост данных предприятий из-за цифровизации в различных отраслях. Компании заменяют устаревшие системы хранения на масштабируемую инфраструктуру с низкой задержкой для управления неструктурированными и структурированными данными. Внедрение аналитики клиентов, AI и IoT ускоряет этот переход. Высокоемкие флеш-массивы и системы NVMe набирают популярность для доступа в реальном времени. Модернизация хранения обеспечивает непрерывность бизнеса, восстановление после катастроф и оптимизацию производительности. Это поддерживает позицию Германии как цифрового лидера в Европе. Рынок хранения данных в центрах обработки данных Германии выигрывает от сильной облачной трансформации и модернизации приложений. Компании придают приоритет эффективности хранения, чтобы оставаться конкурентоспособными.

Ускорение облачной и гибридной ИТ-инфраструктуры стимулирует спрос на гибкие архитектуры хранения

Принятие облачных технологий меняет спрос на хранение данных в компаниях, у поставщиков услуг и в правительстве. Локальные системы все чаще интегрируются с облачными платформами для обеспечения переносимости рабочих нагрузок. Поставщики хранилищ запускают гибридные и программно-определяемые модели хранения, адаптированные для сложных ИТ-сред. Динамическое масштабирование и автоматизированное распределение уровней хранения необходимы для контроля затрат и гибкости. Появляются оптимизированные с помощью ИИ структуры хранения для поддержки облачных рабочих нагрузок в реальном времени. Переход к микросервисам и контейнеризированным средам требует постоянного и децентрализованного хранения. Рынок хранилищ данных в центрах обработки данных Германии наблюдает спрос на открытые, нейтральные к поставщикам платформы. Эта эволюция делает хранение данных основным элементом цифровых бизнес-стратегий.

Цифровой суверенитет и правила локализации данных стимулируют инвестиции в национальные центры обработки данных

Введение Общего регламента по защите данных ЕС (GDPR) сделало локализованное хранение данных приоритетом. Германия применяет строгие требования к резидентности данных для финансового, медицинского и государственного секторов. Компании ищут центры обработки данных в стране с сертифицированной инфраструктурой хранения. Эта нормативная база увеличивает спрос на соответствующие, устойчивые и поддающиеся аудиту системы хранения. Внутренние и международные поставщики увеличивают региональные мощности хранения для соблюдения правовых требований. Рынок хранилищ данных в центрах обработки данных Германии приобретает стратегическую значимость для компаний, работающих в строго регулируемых секторах. Развертывания суверенных облаков также стимулируют спрос на шифрование хранения и соответствие резервному копированию. Регламенты повышают необходимость в безопасном проектировании хранилищ.

- Например, Bechtle подписала партнерские соглашения с Deutsche Telekom и Arvato Systems для расширения своего портфеля мультиоблачных решений, соответствующих GDPR, размещенных в немецких центрах обработки данных, укрепляя безопасную локальную инфраструктуру данных для регулируемых отраслей.

Рост рабочих нагрузок ИИ и ВПК способствует спросу на высокоплотные и энергоэффективные хранилища

Рост ИИ, высокопроизводительных вычислений (ВПК) и аналитики больших данных создает интенсивные требования к производительности хранилищ. Эти рабочие нагрузки требуют доступа с ультранизкой задержкой, высокой пропускной способности и емкости в петабайтах. Архитектуры на базе all-flash и NVMe доминируют в развертываниях в центрах обработки данных, ориентированных на ИИ. Развертывания Edge AI дополнительно стимулируют локализованные требования к высокоскоростным хранилищам. Компании оптимизируют плотность стоек и эффективность использования энергии (PUE) с помощью интеграции передовых систем охлаждения хранилищ. Рынок хранилищ данных в центрах обработки данных Германии приобретает важность в поддержке ИИ-пайплайнов данных. Он служит основой для обучения моделей, вывода и автономных систем. Передовые хранилища также улучшают научные исследования и проекты промышленной автоматизации.

- Например, SuperMUC‑NG в Лейбницком центре суперкомпьютеров (LRZ) использует параллельную файловую систему BeeGFS с многопетабайтной емкостью и агрегированной высокой пропускной способностью для поддержки требовательных рабочих нагрузок ВПК и ИИ, включая проекты для немецких исследовательских институтов.

Тенденции рынка

Рост программно-определяемого хранения (SDS), обеспечивающего гибкость и экономическую эффективность в компаниях

Принятие SDS растет в корпоративном ландшафте Германии, чтобы отделить программное обеспечение для хранения данных от оборудования. Организации внедряют SDS для уменьшения зависимости от поставщиков, оптимизации использования ресурсов и обеспечения централизованного управления. SDS упрощает управление в гибридных и мультиоблачных средах. Он также повышает устойчивость благодаря автоматизированному предоставлению ресурсов и политико-ориентированному распределению уровней хранения. Предприятия внедряют SDS для гибкости в задачах защиты данных, резервного копирования и архивирования. Открытые платформы SDS получают признание за возможность настройки. Рынок хранения данных в центрах обработки данных Германии рассматривает SDS как инструмент для снижения CAPEX, обеспечивая при этом динамическое масштабирование. Эта тенденция соответствует целям облачно-нативной трансформации.

Управление хранилищем на основе ИИ для повышения производительности и профилактического обслуживания

Интеграция ИИ в решения для хранения данных изменяет эффективность систем и время их работы. Инструменты прогнозной аналитики помогают обнаруживать аномалии и оптимизировать распределение ресурсов хранения в режиме реального времени. Предприятия используют ИИ для прогнозирования требований к рабочей нагрузке и автоматизации резервного копирования или репликации. Интеллектуальное распределение уровней хранения гарантирует оптимальное хранение холодных и горячих данных. Платформы с поддержкой ИИ предлагают рекомендации по хранению на основе тенденций использования. Поставщики также внедряют ИИ в безопасность хранения для выявления необычного поведения при доступе. Рынок хранения данных в центрах обработки данных Германии включает ИИ для оптимизации операций инфраструктуры. Эти решения минимизируют время простоя и улучшают TCO в корпоративных развертываниях.

Развертывание периферийных центров обработки данных стимулирует локальное расширение хранилищ для рабочих нагрузок, чувствительных к задержкам

Расширение периферийных вычислений в производстве, розничной торговле и умных городах стимулирует спрос на распределенные хранилища. Приложения на периферии требуют высокоскоростного локального хранения для принятия решений в реальном времени. Немецкие предприятия развертывают микроцентры обработки данных с интегрированными флэш- или гибридными системами хранения. Эти объекты обрабатывают задачи, такие как компьютерное зрение, промышленный интернет вещей и удаленный мониторинг. Компактные, прочные платформы хранения развертываются в условиях ограниченного пространства. Периферийное хранение также снижает трафик обратной связи и затраты на передачу данных. Рынок хранения данных в центрах обработки данных Германии поддерживает рост периферии, предоставляя высокопроизводительные локализованные системы. Он удовлетворяет потребности, где допустимая задержка минимальна.

Тенденции устойчивого развития повышают спрос на энергоэффективные технологии хранения и интеграцию систем охлаждения

Стратегии зеленых ИТ в Германии побуждают центры обработки данных принимать устойчивые практики хранения. Предприятия выбирают SSD вместо HDD для снижения энергопотребления и более быстрого доступа к данным. Поставщики разрабатывают модульные хранилища с меньшим углеродным следом и перерабатываемыми материалами. Системы хранения все чаще интегрируются с интеллектуальными системами охлаждения и термоконтроля. Государственные стимулы и цели ESG стимулируют спрос на эффективные конструкции. Совместимость с жидкостным охлаждением и интеграция возобновляемой энергии также становятся все более важными. Рынок хранения данных в центрах обработки данных Германии включает экологически чистые хранилища в долгосрочное планирование мощностей. Соответствие требованиям устойчивого развития становится ключевым критерием закупок.

Проблемы рынка

Устаревшая инфраструктура и бюджетные ограничения ограничивают модернизацию хранилищ для средних предприятий

Несмотря на растущие цифровые потребности, многие немецкие средние предприятия сталкиваются с проблемами устаревающих локальных систем хранения. Обновление до современных систем хранения часто связано с высокими первоначальными затратами и сложной интеграцией. Устаревшие системы не обладают масштабируемостью и эффективностью для современных объемов данных и рабочих нагрузок. Риски безопасности и соответствия требованиям увеличиваются при использовании устаревших систем. Мелкие фирмы могут колебаться при переходе на гибридное или облачное хранение из-за чувствительности данных и нехватки навыков. Недостаток квалифицированного ИТ-персонала для SDS и виртуализации дополнительно ограничивает внедрение. Рынок хранения данных в центрах обработки данных Германии сталкивается с сопротивлением со стороны консервативных ИТ-покупателей. Рост рынка зависит от усилий поставщиков по упрощению развертывания и снижению TCO.

Проблемы кибербезопасности и угрозы программ-вымогателей ставят под угрозу стратегию хранения в критически важных секторах

Промышленные и государственные секторы Германии часто становятся мишенью кибератак. Среды хранения становятся уязвимыми точками для программ-вымогателей и утечки данных. Предприятия требуют неизменяемых резервных копий, контроля доступа на основе нулевого доверия и шифрования данных в состоянии покоя. Управление безопасностью в гибридных облачных и локальных платформах является сложной задачей. Обнаружение и реагирование на угрозы в реальном времени требуют интеграции в системы хранения. Соответствие GDPR усложняет обработку инцидентов и отчетность о нарушениях. Рынок хранения данных в центрах обработки данных Германии должен удовлетворять растущий спрос на защищенные и устойчивые системы хранения. Регуляторные штрафы и потеря репутации повышают ставки за надежность хранения.

Возможности рынка

Растущие инвестиции в ИИ и ВКВ открывают возможности для многоуровневого, низколатентного и высокоплотного хранения

Инвестиции Германии в инфраструктуру ИИ, включая исследовательские лаборатории и промышленную автоматизацию, увеличивают спрос на производительное хранение. ВКВ-центры в академической и корпоративной среде требуют высокоскоростных решений для хранения с быстрой доставкой IOPS. Рост рабочих нагрузок машинного обучения способствует использованию хранилищ NVMe и интегрированных с GPU. У поставщиков есть возможность предлагать многоуровневые системы для холодных, теплых и горячих слоев данных. Рынок хранения данных в центрах обработки данных Германии может извлечь выгоду из внедрения ИИ с масштабируемыми и энергоэффективными проектами. Рост ускоряется благодаря национальным стратегиям, таким как GAIA-X и европейские облачные инициативы.

Расширяющаяся экосистема облачных и колокационных услуг создает спрос на настраиваемые и модели хранения как услуга

Рост облачных технологий в Франкфурте, Берлине и Мюнхене увеличивает спрос на эластичное хранение. Провайдеры колокации расширяют предложения хранилищ под белой этикеткой с доступом на основе API и измеряемым использованием. Предприятия предпочитают модели на основе opex для снижения финансовых рисков. Поставщики, предлагающие хранение как услугу и планы оплаты по использованию, находятся в выгодной позиции. Рынок хранения данных в центрах обработки данных Германии набирает обороты, поддерживая переносимость рабочих нагрузок и интеграцию API. Модульные стойки хранения, удаленное развертывание и интерфейсы, независимые от поставщиков, будут способствовать внедрению.

Сегментация рынка

По типу хранения

Полностью флэш-хранилища лидируют в критически важных по производительности развертываниях, заменяя традиционные вращающиеся дисковые накопители. Гибридные системы хранения остаются популярными в условиях, чувствительных к затратам, балансируя скорость и емкость. Традиционное хранение сокращается, но все еще используется для устаревших рабочих нагрузок. Рынок хранения данных в центрах обработки данных Германии смещается в сторону архитектуры на основе флэш-памяти из-за более быстрого времени доступа и меньшего энергопотребления. Поставщики, предлагающие гибкие конфигурации, доминируют.

По развертыванию хранения

Системы сетей хранения данных (SAN) доминируют в крупных корпоративных развертываниях благодаря высокой доступности и централизованному управлению. Сетевое хранилище (NAS) распространено в приложениях с большим объемом медиа и контента. Прямое подключение хранилища (DAS) предпочитается для небольших установок или периферийных сайтов. На рынке хранилищ данных в Германии SAN является основным типом развертывания для критически важных операций. Рост внедрения NAS связан с обменом файлами и распределенными командами.

По компонентам

Аппаратное обеспечение занимает наибольшую долю рынка из-за требований к физической инфраструктуре расширяющихся центров данных. Программное обеспечение приобретает все большее значение с ростом SDS и виртуализации. На рынке хранилищ данных в Германии наблюдается высокий интерес к инструментам автоматизации, управляемым программным обеспечением. Интеграция платформ управления хранилищами, резервного копирования и оркестрации способствует росту использования программного обеспечения.

По носителю

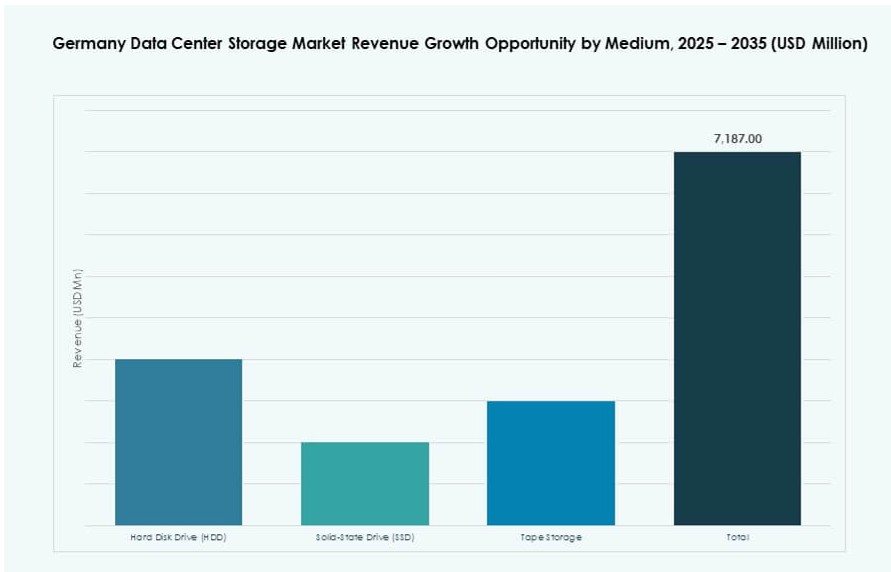

Твердотельные накопители (SSD) доминируют благодаря более высокой скорости, надежности и энергоэффективности. Жесткие диски (HDD) остаются актуальными для архивных и крупнообъемных нужд хранения. Лентовое хранилище ограничено долгосрочным резервным копированием и холодным хранением. На рынке хранилищ данных в Германии приоритет отдается внедрению SSD в активных рабочих нагрузках. Предприятия переходят с HDD на SSD для улучшения задержки и производительности.

По модели развертывания

Облачное хранилище набирает обороты среди предприятий, ориентированных на цифровые технологии. Локальные решения остаются важными для регулируемых секторов и приложений, чувствительных к задержкам. Гибридные модели растут благодаря их способности сочетать контроль с масштабируемостью. На рынке хранилищ данных в Германии предпочтение отдается гибридным развертываниям для поддержки гибких инфраструктурных целей. Предприятия ищут бесшовные пути миграции и совместимость с поставщиками.

По применению

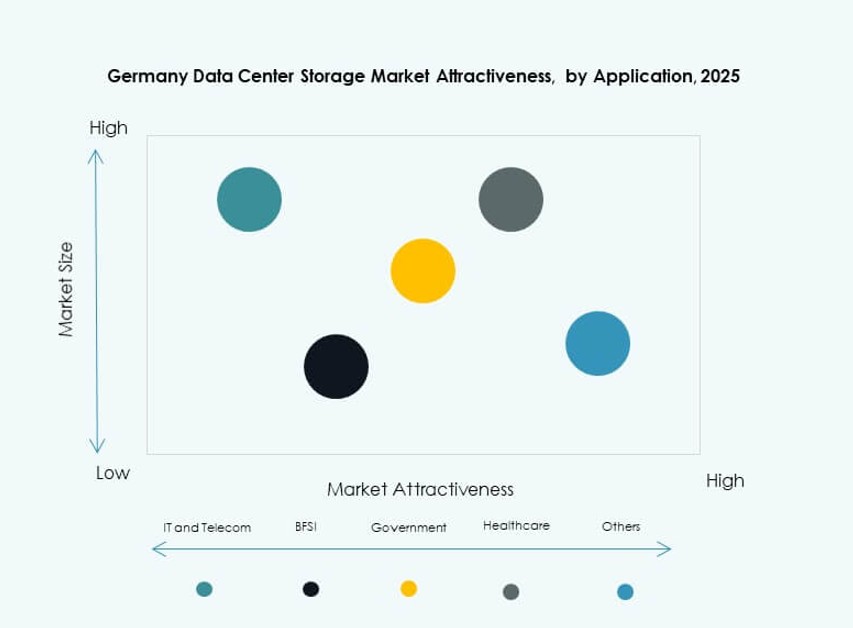

ИТ и телекоммуникации лидируют по спросу с постоянными обновлениями хранилищ для сетевых операций и предоставления услуг. BFSI требует безопасного и соответствующего хранения для финансовых записей и транзакций. Государственный и медицинский сектора придают приоритет резидентности данных, соответствию и доступности. На рынке хранилищ данных в Германии поддерживаются все вертикали, с BFSI и ИТ как основными потребителями. Другие включают розничную торговлю и производство, инвестирующие в цифровую инфраструктуру.

Региональные инсайты

Франкфурт лидирует с более чем 35% долей благодаря своей роли центра обмена данными Европы

Франкфурт является основным кластером центров данных в Германии, размещая ключевых облачных провайдеров, IXP и гипермасштабные объекты. Его плотная волоконная связь и регуляторная стабильность привлекают международные и местные предприятия. Доступность электроэнергии и устойчивость сети города поддерживают инфраструктуру хранения высокой плотности. На рынке хранилищ данных в Германии Франкфурт рассматривается как якорная зона. Провайдеры расширяют модульные и оптимизированные для ИИ емкости хранения в этом регионе для поддержки роста.

- Например, Digital Realty начала строительство FRA20, предоставляя 16 МВт ИТ-емкости, готовой к ИИ, на площади 8 100 квадратных метров.

Берлин и Мюнхен занимают 20% и 15% доли рынка соответственно благодаря технологическим экосистемам

Технологическая экосистема стартапов Берлина и присутствие правительства стимулируют спрос на масштабируемое, экономически эффективное хранилище. Колокационные и периферийные хранилища поддерживают гибридные развертывания в таких секторах, как медиа, финтех и ИИ. Мюнхен является домом для промышленных и автомобильных гигантов, инвестирующих в безопасное локальное и облачно-интегрированное хранилище. Рынок хранилищ данных в Германии демонстрирует сбалансированный рост в этих зонах. Рабочие нагрузки ИИ и ВВП дополнительно укрепляют спрос в Мюнхене.

- Например, Colt DCS расширила немецкие мощности на 117 МВт, включая объекты в Берлине, поддерживающие 130 кВт на стойку для рабочих нагрузок ИИ.

Другие регионы, включая Гамбург, Дюссельдорф и Штутгарт, составляют 30% в совокупности из-за региональных потребностей в хостинге

Второстепенные города расширяют колокационные и корпоративные ИТ-ресурсы для регионального доступа и восстановления после сбоев. Логистика порта Гамбурга, финансовые учреждения Дюссельдорфа и производственный сектор Штутгарта подпитывают локализованные потребности в хранилище. Эти города размещают периферийные объекты, которые интегрируют хранилище с вычислительными ресурсами для задач, чувствительных к задержкам. Рынок хранилищ данных в Германии распространяется по регионам для обеспечения устойчивости и соответствия требованиям. Города второго и третьего уровня поддерживают стратегии децентрализации.

Конкурентные инсайты:

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies

- Fujitsu Limited

- Lenovo Group

- Cisco Systems, Inc.

- Veeam Software

- Bechtle

Рынок хранилищ данных в Германии характеризуется сбалансированным сочетанием глобальных технологических поставщиков и местных поставщиков ИТ-инфраструктуры. Dell Technologies, HPE и IBM лидируют в развертывании корпоративного масштаба с полными портфелями хранилищ. NetApp и Veeam завоевывают позиции в области защиты данных и гибридных сред хранения. Huawei и Fujitsu предоставляют системы, ориентированные на производительность, соответствующие европейским стандартам. Местные компании, такие как Bechtle, поддерживают интеграцию и услуги в городах второго уровня. Конкуренция обусловлена инновациями в области флэш-хранилищ, программно-определяемых платформ и поддержкой нормативного соответствия. Поставщики конкурируют по масштабируемости, экономической эффективности, устойчивости и надежности услуг. Рынок вознаграждает поставщиков, предлагающих безопасные, модульные и высокопроизводительные решения, созданные для облачных и ИИ-ориентированных рабочих нагрузок.

Последние события:

- В декабре 2025 года Bechtle подписала партнерские соглашения с Deutsche Telekom и Arvato Systems для расширения своего мультиоблачного портфеля, включая инфраструктуру, соответствующую требованиям GDPR, из немецких центров обработки данных для усиления цифрового суверенитета.

- В сентябре 2025 года Dell Technologies расширила свое партнерство с Nutanix, представив PowerStore, интегрированный с Nutanix Cloud Platform для улучшенного корпоративного хранения в центрах обработки данных, доступного весной 2026 года.

- В январе 2025 года Lenovo Group объявила о приобретении Infinidat для укрепления своего портфеля высококлассных корпоративных хранилищ для современных центров обработки данных, с акцентом на киберустойчивые и масштабируемые решения.