Riassunto esecutivo:

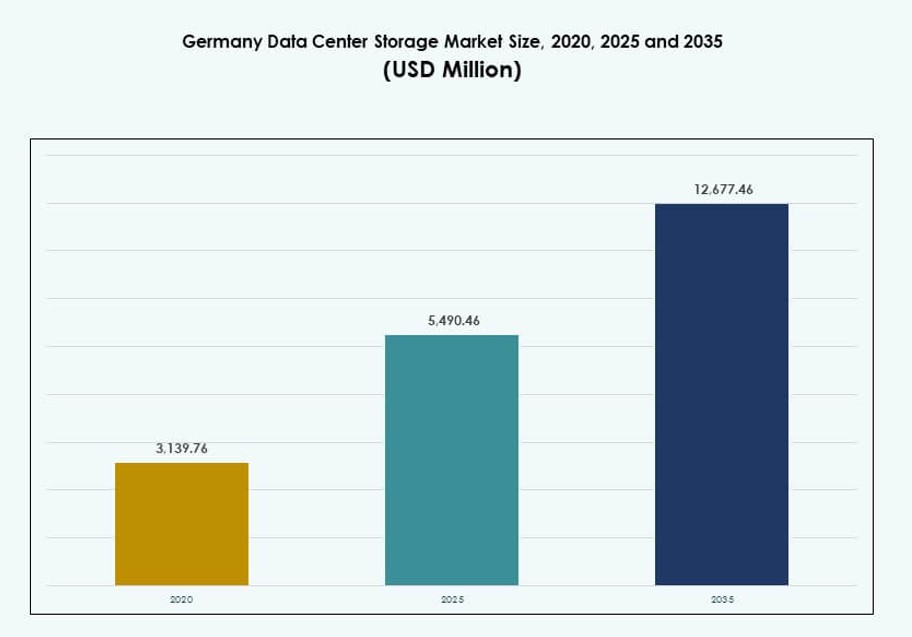

Il mercato dello storage dei data center in Germania è stato valutato a 3.139,76 milioni di USD nel 2020, a 5.490,46 milioni di USD nel 2025 e si prevede che raggiungerà i 12.677,46 milioni di USD entro il 2035, con un CAGR dell’8,64% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Germania 2025 |

5.490,46 Milioni di USD |

| Mercato dello Storage dei Data Center in Germania, CAGR |

8,64% |

| Dimensione del Mercato dello Storage dei Data Center in Germania 2035 |

12.677,46 Milioni di USD |

La rapida trasformazione digitale in tutti i settori sta guidando una forte domanda di soluzioni di storage scalabili e sicure. Le aziende stanno passando a modelli basati su cloud e ibridi, adottando array flash, sistemi NVMe e piattaforme SDS. L’aumento dei carichi di lavoro di AI, IoT e big data richiede prestazioni a bassa latenza e alta velocità. La conformità al GDPR e i mandati di cloud sovrano aggiungono urgenza per un’infrastruttura di storage localizzata. Il ruolo del mercato è centrale per l’economia digitale della Germania, offrendo valore a lungo termine per investitori e operatori infrastrutturali.

Francoforte guida grazie alla sua impronta iperscalabile, alla densa interconnessione e alla posizione strategica come hub digitale europeo. Berlino e Monaco stanno emergendo come forti centri secondari con una crescente domanda da parte di startup tecnologiche e operatori industriali. Altre città come Amburgo e Düsseldorf supportano l’hosting regionale, il deployment edge e le esigenze di disaster recovery. Questa crescita distribuita riflette la spinta della Germania per una copertura digitale nazionale e un’elaborazione dati localizzata.

Dinamiche di Mercato:

Fattori di Mercato

L’aumento dei volumi di dati aziendali richiede soluzioni di storage scalabili e ad alte prestazioni

La Germania sta assistendo a una crescita esponenziale dei dati aziendali a causa della digitalizzazione in tutti i settori. Le aziende stanno sostituendo i sistemi di storage legacy con infrastrutture scalabili e a bassa latenza per gestire dati strutturati e non strutturati. L’adozione di analisi dei clienti, AI e IoT accelera questo cambiamento. Gli array all-flash ad alta capacità e i sistemi NVMe stanno guadagnando terreno per l’accesso in tempo reale. La modernizzazione dello storage garantisce la continuità aziendale, il disaster recovery e l’ottimizzazione delle prestazioni. Supporta la posizione della Germania come leader digitale in Europa. Il mercato dello storage dei data center in Germania beneficia di una forte trasformazione cloud-native e modernizzazione delle applicazioni. Le aziende stanno dando priorità all’efficienza dello storage per rimanere competitive.

L’accelerazione delle infrastrutture IT cloud e ibride guida la domanda di architetture di storage flessibili

L’adozione del cloud sta rimodellando la domanda di storage tra le imprese, i fornitori di servizi e il governo. I sistemi on-premises sono sempre più integrati con piattaforme cloud-native per consentire la portabilità dei carichi di lavoro. I fornitori di storage stanno lanciando modelli di storage ibrido e software-defined su misura per ambienti IT complessi. La scalabilità dinamica e il tiering automatizzato sono essenziali per il controllo dei costi e l’agilità. Stanno emergendo framework di storage ottimizzati per l’IA per supportare i carichi di lavoro cloud in tempo reale. Il passaggio a microservizi e ambienti containerizzati richiede uno storage persistente e decentralizzato. Il mercato dello storage nei data center in Germania sta assistendo a una domanda di piattaforme aperte e neutrali rispetto ai fornitori. Questa evoluzione rende lo storage un pilastro fondamentale delle strategie aziendali digitali.

Sovranità Digitale e Regolamenti sulla Localizzazione dei Dati Alimentano gli Investimenti nei Data Center Nazionali

L’introduzione del Regolamento Generale sulla Protezione dei Dati (GDPR) dell’UE ha reso lo storage dei dati localizzato una priorità assoluta. La Germania applica rigidi mandati di residenza dei dati per i settori finanziario, sanitario e governativo. Le imprese cercano data center nel paese con infrastrutture di storage certificate. Questo quadro normativo aumenta la domanda di sistemi di storage conformi, resilienti e auditabili. I fornitori nazionali e internazionali stanno aumentando la capacità di storage regionale per soddisfare i requisiti legali. Il mercato dello storage nei data center in Germania acquisisce rilevanza strategica per le aziende che operano in settori altamente regolamentati. Le implementazioni di cloud sovrano stimolano anche la domanda di crittografia dello storage e conformità al backup. Le normative elevano la necessità di un design di storage sicuro.

- Ad esempio, Bechtle ha firmato accordi di partnership con Deutsche Telekom e Arvato Systems per espandere il suo portafoglio multi-cloud conforme al GDPR ospitato nei data center tedeschi, rafforzando l’infrastruttura locale sicura per le industrie regolamentate.

Crescita dei Carichi di Lavoro di IA e HPC che Promuove la Domanda di Storage ad Alta Densità ed Efficiente dal Punto di Vista Energetico

L’ascesa dell’IA, del calcolo ad alte prestazioni (HPC) e dell’analisi dei big data crea intense esigenze di prestazioni di storage. Questi carichi di lavoro richiedono accesso a latenza ultra-bassa, alta velocità di trasferimento e capacità su scala petabyte. Le architetture basate su all-flash e NVMe dominano le implementazioni nei data center focalizzati sull’IA. Le implementazioni di Edge AI stimolano ulteriormente i requisiti di storage locale ad alta velocità. Le imprese stanno ottimizzando la densità dei rack e l’efficacia dell’uso dell’energia (PUE) con l’integrazione avanzata del raffreddamento dello storage. Il mercato dello storage nei data center in Germania acquisisce importanza nel supportare le pipeline di dati IA. Serve come base per l’addestramento dei modelli, l’inferenza e i sistemi autonomi. Lo storage avanzato migliora anche la ricerca scientifica e i progetti di automazione industriale.

- Ad esempio, SuperMUC-NG presso il Leibniz Supercomputing Centre (LRZ) utilizza un filesystem parallelo BeeGFS con capacità multi-petabyte e throughput aggregato elevato per supportare carichi di lavoro di ricerca HPC e IA impegnativi, inclusi progetti per istituzioni di ricerca tedesche.

Tendenze di Mercato

Crescita dello Storage Software-Defined (SDS) che Abilita Agilità ed Efficienza dei Costi tra le Imprese

L’adozione di SDS sta crescendo nel panorama aziendale tedesco per disaccoppiare il software di archiviazione dall’hardware. Le organizzazioni implementano SDS per ridurre il vincolo dei fornitori, ottimizzare l’uso delle risorse e consentire un controllo centralizzato. SDS semplifica la gestione in ambienti ibridi e multi-cloud. Migliora anche la resilienza attraverso il provisioning automatico e il tiering basato su policy. Le aziende stanno implementando SDS per flessibilità nella protezione dei dati, backup e attività di archiviazione. Le piattaforme SDS open-source stanno guadagnando accettazione per la personalizzazione. Il mercato tedesco dei data center vede SDS come uno strumento per ridurre il CAPEX consentendo al contempo una scalabilità dinamica. Questa tendenza è in linea con gli obiettivi di trasformazione cloud-native.

Gestione Predittiva dell’Archiviazione Basata su AI Migliora le Prestazioni e la Manutenzione Preventiva

L’integrazione dell’AI nelle soluzioni di archiviazione sta rimodellando l’efficienza del sistema e il tempo di attività. Gli strumenti di analisi predittiva aiutano a rilevare anomalie e ottimizzare l’allocazione delle risorse di archiviazione in tempo reale. Le aziende utilizzano l’AI per prevedere le richieste di carico di lavoro e automatizzare il backup o la replica. Il tiering intelligente garantisce che i dati freddi e caldi siano archiviati in modo ottimale. Le piattaforme abilitate all’AI offrono raccomandazioni di archiviazione basate sulle tendenze di utilizzo. I fornitori integrano anche l’AI nella sicurezza dell’archiviazione per identificare comportamenti di accesso insoliti. Il mercato tedesco dei data center sta incorporando l’AI per semplificare le operazioni infrastrutturali. Queste soluzioni minimizzano i tempi di inattività e migliorano il TCO nelle implementazioni aziendali.

Implementazioni di Data Center Edge Stimolano l’Espansione dell’Archiviazione Localizzata per Carichi di Lavoro Sensibili alla Latenza

L’espansione del computing edge nei settori manifatturiero, retail e delle città intelligenti sta alimentando la domanda di archiviazione distribuita. Le applicazioni all’edge richiedono un’archiviazione locale ad alta velocità per il processo decisionale in tempo reale. Le aziende tedesche stanno implementando micro data center con sistemi di archiviazione flash o ibridi integrati. Queste strutture gestiscono attività come la visione artificiale, l’IoT industriale e il monitoraggio remoto. Piattaforme di archiviazione compatte e robuste sono implementate in ambienti con spazio limitato. L’archiviazione edge riduce anche il traffico di backhaul e i costi di trasferimento dati. Il mercato tedesco dei data center supporta la crescita dell’edge fornendo sistemi localizzati ad alte prestazioni. Risponde alle esigenze dove la tolleranza alla latenza è minima.

Tendenze di Sostenibilità Aumentano la Domanda di Tecnologie di Archiviazione ad Alta Efficienza Energetica e Integrazione del Raffreddamento

Le strategie IT verdi in Germania spingono i data center ad adottare pratiche di archiviazione sostenibili. Le aziende adottano SSD rispetto agli HDD per un consumo energetico inferiore e un accesso ai dati più rapido. I fornitori stanno progettando soluzioni di archiviazione modulari con un’impronta di carbonio ridotta e materiali riciclabili. I sistemi di archiviazione sono sempre più integrati con sistemi di raffreddamento intelligente e controllo termico. Gli incentivi governativi e gli obiettivi ESG guidano la domanda di design efficienti. La compatibilità con il raffreddamento a liquido e l’integrazione delle energie rinnovabili stanno diventando sempre più importanti. Il mercato tedesco dei data center incorpora soluzioni di archiviazione ecologiche nella pianificazione della capacità a lungo termine. La conformità alla sostenibilità sta diventando un criterio chiave per gli acquisti.

Sfide del Mercato

Infrastrutture Legacy e Vincoli di Bilancio Limitano la Modernizzazione dell’Archiviazione per le Imprese di Medie Dimensioni

Nonostante l’aumento delle esigenze digitali, molte medie imprese tedesche faticano con sistemi di archiviazione on-premise obsoleti. L’aggiornamento a soluzioni di archiviazione moderne comporta spesso alti costi iniziali e un’integrazione complessa. I sistemi legacy mancano di scalabilità ed efficienza per i volumi di dati e i carichi di lavoro odierni. I rischi di sicurezza e conformità aumentano quando si utilizzano sistemi obsoleti. Le aziende più piccole possono esitare a passare a soluzioni di archiviazione ibride o basate su cloud a causa della sensibilità dei dati e delle lacune nelle competenze. La mancanza di personale IT qualificato per SDS e virtualizzazione limita ulteriormente l’adozione. Il mercato tedesco dello storage nei data center affronta resistenza da parte degli acquirenti IT conservatori. La crescita del mercato dipende dagli sforzi dei fornitori per semplificare l’implementazione e ridurre il TCO.

Preoccupazioni per la sicurezza informatica e minacce ransomware sfidano la strategia di archiviazione nei settori critici

I settori industriali e pubblici della Germania sono bersagli frequenti di attacchi informatici. Gli ambienti di archiviazione diventano punti vulnerabili per ransomware e esfiltrazione di dati. Le imprese richiedono backup immutabili, controlli di accesso zero-trust e crittografia a riposo. Gestire la sicurezza su piattaforme cloud ibride e on-premise è complesso. La rilevazione e la risposta alle minacce in tempo reale necessitano di integrazione nei sistemi di archiviazione. La conformità al GDPR aggiunge complessità nella gestione della risposta alle violazioni e nella segnalazione. Il mercato tedesco dello storage nei data center deve affrontare la crescente domanda di soluzioni di archiviazione rinforzate e resilienti. Le multe regolamentari e la perdita di reputazione aumentano la posta in gioco per l’affidabilità dello storage.

Opportunità di Mercato

Investimenti in AI e HPC in aumento offrono possibilità per soluzioni di archiviazione a più livelli, a bassa latenza e ad alta densità

Gli investimenti della Germania nell’infrastruttura AI, inclusi laboratori di ricerca e automazione industriale, ampliano la domanda di soluzioni di archiviazione orientate alle prestazioni. I centri HPC nel mondo accademico e aziendale richiedono soluzioni di archiviazione ad alta velocità con rapida consegna di IOPS. La crescita dei carichi di lavoro di machine learning incoraggia l’uso di storage NVMe e integrato con GPU. I fornitori hanno l’opportunità di offrire sistemi a livelli per strati di dati freddi, caldi e caldi. Il mercato tedesco dello storage nei data center può capitalizzare sull’adozione dell’AI con design scalabili ed efficienti dal punto di vista energetico. La crescita accelera attraverso strategie nazionali come GAIA-X e iniziative cloud europee.

L’espansione dell’ecosistema cloud e colocation crea domanda per modelli di archiviazione personalizzabili e As-a-Service

La crescita del cloud a Francoforte, Berlino e Monaco aumenta la domanda di archiviazione elastica. I fornitori di colocation stanno espandendo le offerte di archiviazione white-label con accesso basato su API e utilizzo misurato. Le imprese preferiscono modelli basati su opex per ridurre il rischio finanziario. I fornitori che offrono storage-as-a-service e piani pay-per-use sono ben posizionati. Il mercato tedesco dello storage nei data center guadagna trazione supportando la portabilità dei carichi di lavoro e l’integrazione API. Rack di archiviazione modulari, provisioning remoto e interfacce vendor-neutral guideranno l’adozione.

Segmentazione del Mercato

Per Tipo di Archiviazione

L’archiviazione all-flash guida l’adozione in implementazioni critiche per le prestazioni, sostituendo i tradizionali dischi rigidi rotanti. I sistemi di archiviazione ibridi rimangono popolari in ambienti sensibili ai costi bilanciando velocità e capacità. L’archiviazione tradizionale è in declino ma viene ancora utilizzata per carichi di lavoro legacy. Il mercato tedesco dello storage nei data center si sta spostando verso un’architettura basata su flash grazie a tempi di accesso più rapidi e minore consumo energetico. I fornitori che offrono configurazioni flessibili dominano.

Per Implementazione di Archiviazione

I sistemi Storage Area Network (SAN) dominano le implementazioni aziendali su larga scala grazie all’alta disponibilità e al controllo centralizzato. Il Network-Attached Storage (NAS) è comune nelle applicazioni ricche di contenuti multimediali. Il Direct-Attached Storage (DAS) è preferito per configurazioni su piccola scala o siti periferici. Il mercato dello storage nei data center in Germania vede il SAN come il principale tipo di implementazione per operazioni mission-critical. La crescita nell’adozione del NAS è legata alla condivisione di file e ai team distribuiti.

Per Componente

L’hardware rappresenta la quota di mercato più grande a causa delle esigenze infrastrutturali fisiche dei data center in espansione. Il software sta crescendo in importanza con l’aumento di SDS e virtualizzazione. Il mercato dello storage nei data center in Germania sta vedendo un forte interesse per gli strumenti di automazione guidati dal software. L’integrazione di piattaforme di gestione dello storage, backup e orchestrazione guida l’adozione del software.

Per Supporto

Le unità a stato solido (SSD) dominano grazie alla maggiore velocità, affidabilità ed efficienza energetica. Gli hard disk drive (HDD) rimangono rilevanti per le esigenze di archiviazione e di grandi volumi. Lo storage su nastro è limitato a backup a lungo termine e casi di cold storage. Il mercato dello storage nei data center in Germania dà priorità all’adozione di SSD nei carichi di lavoro attivi. Le imprese passano dagli HDD agli SSD per migliorare la latenza e le prestazioni.

Per Modello di Implementazione

Lo storage basato su cloud sta guadagnando slancio tra le imprese digital-first. L’on-premise rimane essenziale per i settori regolamentati e le applicazioni sensibili alla latenza. I modelli ibridi stanno crescendo grazie alla loro capacità di combinare controllo e scalabilità. Il mercato dello storage nei data center in Germania tende verso implementazioni ibride per supportare obiettivi infrastrutturali flessibili. Le imprese cercano percorsi di migrazione senza soluzione di continuità e interoperabilità tra fornitori.

Per Applicazione

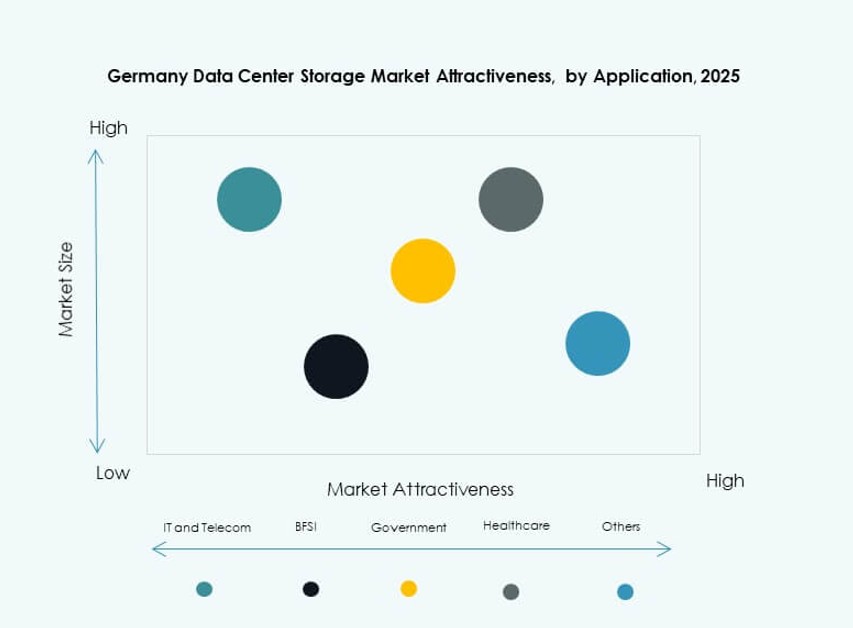

L’IT e le telecomunicazioni guidano la domanda con aggiornamenti costanti dello storage per le operazioni di rete e la fornitura di servizi. Il settore BFSI richiede storage sicuro e conforme per registri finanziari e transazioni. I settori governativo e sanitario danno priorità alla residenza dei dati, alla conformità e alla disponibilità. Il mercato dello storage nei data center in Germania supporta tutti i settori verticali, con BFSI e IT come principali adottanti. Altri includono il retail e la produzione che investono in infrastrutture digitali.

Approfondimenti Regionali

Francoforte guida con oltre il 35% di quota grazie al suo ruolo di hub di scambio dati in Europa

Francoforte è il principale cluster di data center in Germania, ospitando fornitori di cloud chiave, IXPs e strutture hyperscale. La sua densa connettività in fibra e la stabilità normativa attraggono imprese internazionali e domestiche. La disponibilità di energia della città e la resilienza della rete supportano infrastrutture di storage ad alta densità. Il mercato dello storage nei data center in Germania vede Francoforte come la sua zona di ancoraggio. I fornitori espandono la capacità di storage modulare e ottimizzata per l’IA in questa regione per supportare la crescita.

- Ad esempio, Digital Realty ha iniziato la costruzione di FRA20, fornendo 16MW di capacità IT pronta per l’IA su 8.100 metri quadrati.

Berlino e Monaco emergono rispettivamente con il 20% e il 15% di quota di mercato grazie agli ecosistemi tecnologici

L’ecosistema delle startup tecnologiche di Berlino e la presenza del governo aumentano la domanda di soluzioni di archiviazione scalabili e convenienti. Le strutture di colocation e edge storage supportano implementazioni ibride in settori come media, fintech e AI. Monaco ospita giganti industriali e automobilistici che investono in soluzioni di archiviazione sicure on-premise e integrate nel cloud. Il mercato tedesco dei data center storage vede una crescita equilibrata in queste zone. I carichi di lavoro AI e HPC rafforzano ulteriormente la domanda a Monaco.

- Ad esempio, Colt DCS ha ampliato la capacità tedesca di un totale di 117MW, inclusi i siti di Berlino che supportano 130kW per rack per carichi di lavoro AI.

Altre regioni tra cui Amburgo, Düsseldorf e Stoccarda condividono il 30% combinato a causa delle esigenze di hosting regionale

Le città secondarie stanno espandendo le impronte IT di colocation e Impresa per l’accesso regionale e il disaster recovery. La logistica portuale di Amburgo, le istituzioni finanziarie di Düsseldorf e il settore manifatturiero di Stoccarda alimentano le esigenze di archiviazione localizzate. Queste città ospitano strutture edge che integrano l’archiviazione con il calcolo per attività sensibili alla latenza. Il mercato tedesco dei data center storage si diffonde nelle regioni per resilienza e conformità. Le città di livello II e III supportano strategie di decentralizzazione.

Approfondimenti Competitivi:

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies

- Fujitsu Limited

- Lenovo Group

- Cisco Systems, Inc.

- Veeam Software

- Bechtle

Il mercato tedesco dei data center storage presenta un mix equilibrato di fornitori tecnologici globali e fornitori di infrastrutture IT locali. Dell Technologies, HPE e IBM sono leader nelle implementazioni su scala aziendale con portafogli di archiviazione end-to-end. NetApp e Veeam guadagnano terreno nella protezione dei dati e negli ambienti di archiviazione ibridi. Huawei e Fujitsu forniscono sistemi orientati alle prestazioni allineati agli standard europei. Aziende locali come Bechtle supportano l’integrazione e i servizi nelle città di livello II. La competizione è guidata dall’innovazione nello storage flash, dalle piattaforme software-defined e dal supporto alla conformità normativa. I fornitori competono su scalabilità, efficienza dei costi, sostenibilità e affidabilità del servizio. Il mercato premia i fornitori che offrono soluzioni sicure, modulari e ad alte prestazioni costruite per carichi di lavoro cloud-native e guidati dall’AI.

Sviluppi Recenti:

- A dicembre 2025, Bechtle ha firmato accordi di partnership con Deutsche Telekom e Arvato Systems per espandere il suo portafoglio multi-cloud, incorporando infrastrutture conformi al GDPR dai data center tedeschi per migliorare la sovranità digitale.

- A settembre 2025, Dell Technologies ha ampliato la sua partnership con Nutanix introducendo PowerStore integrato con Nutanix Cloud Platform per migliorare l’archiviazione aziendale nei data center, generalmente disponibile nella primavera 2026.

- A gennaio 2025, Lenovo Group ha annunciato l’acquisizione di Infinidat per rafforzare il suo portafoglio di archiviazione aziendale di fascia alta per data center moderni, enfatizzando soluzioni ciber-resilienti e scalabili.