Resumé:

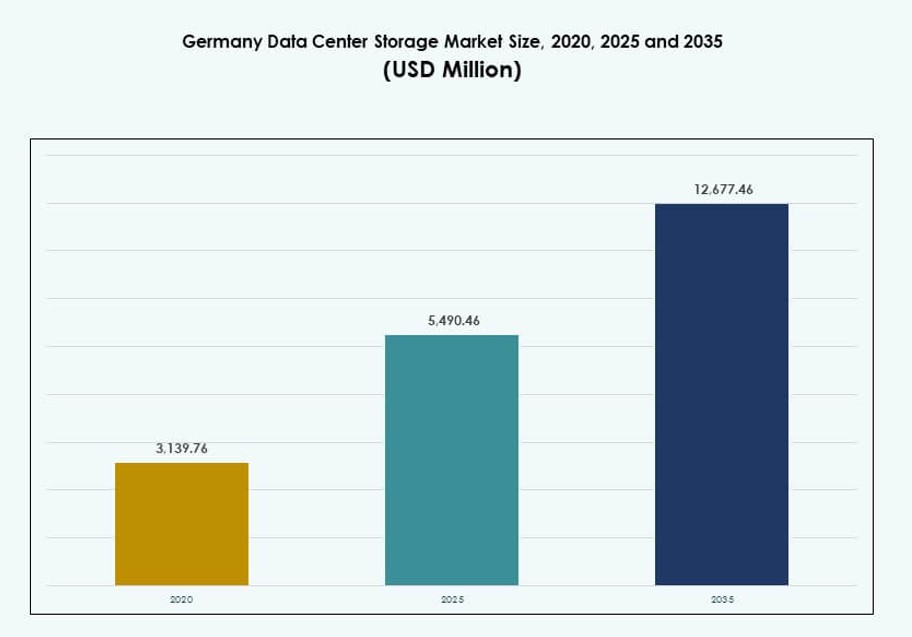

Det tyske datacenterlagermarked blev værdisat til USD 3.139,76 millioner i 2020 til USD 5.490,46 millioner i 2025 og forventes at nå USD 12.677,46 millioner i 2035, med en CAGR på 8,64% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Tysklands Datacenterlagermarked Størrelse 2025 |

USD 5.490,46 Millioner |

| Tysklands Datacenterlagermarked, CAGR |

8,64% |

| Tysklands Datacenterlagermarked Størrelse 2035 |

USD 12.677,46 Millioner |

Hurtig digital transformation på tværs af industrier driver en stærk efterspørgsel efter skalerbare og sikre lagringsløsninger. Virksomheder skifter til cloud-baserede og hybride modeller, vedtager flash arrays, NVMe-systemer og SDS-platforme. Stigende AI, IoT og big data arbejdsbelastninger kræver lav-latens og høj-gennemstrømningsydelse. Overholdelse af GDPR og suveræne cloud-mandater tilføjer hastværk for lokaliseret lagringsinfrastruktur. Markedets rolle er central for Tysklands digitale økonomi og tilbyder langsigtet værdi for investorer og infrastrukturaktører.

Frankfurt fører på grund af sin hyperskala tilstedeværelse, tætte sammenkobling og strategiske placering som et europæisk digitalt knudepunkt. Berlin og München er ved at blive stærke sekundære centre med stigende efterspørgsel fra tech-startups og industrielle aktører. Andre byer som Hamborg og Düsseldorf understøtter regional hosting, edge-udrulning og katastrofeberedskabsbehov. Denne distribuerede vækst afspejler Tysklands indsats for landsdækkende digital dækning og lokaliseret databehandling.

Markedsdynamik:

Markedsdrivere

Stigende mængder af virksomhedsdata kræver skalerbare og højtydende lagringsløsninger

Tyskland oplever eksponentiel vækst i virksomhedsdata på grund af digitalisering på tværs af industrier. Virksomheder erstatter ældre lagersystemer med skalerbar, lav-latens infrastruktur til at håndtere ustrukturerede og strukturerede data. Anvendelsen af kundeanalyser, AI og IoT fremskynder dette skift. Højkapacitets all-flash arrays og NVMe-systemer vinder frem for realtidsadgang. Lagringsmodernisering sikrer forretningskontinuitet, katastrofeberedskab og ydelsesoptimering. Det understøtter Tysklands position som en digital leder i Europa. Det tyske datacenterlagermarked drager fordel af stærk cloud-native transformation og applikationsmodernisering. Virksomheder prioriterer lagringseffektivitet for at forblive konkurrencedygtige.

Accelererende cloud og hybrid IT-infrastruktur driver efterspørgslen efter fleksible lagringsarkitekturer

Cloud-adoption omformer lagerbehovet på tværs af virksomheder, tjenesteudbydere og regeringen. On-premises-systemer integreres i stigende grad med cloud-native platforme for at muliggøre arbejdsbelastningsportabilitet. Lagerudbydere lancerer hybride og software-definerede lagermodeller skræddersyet til komplekse IT-miljøer. Dynamisk skalering og automatiseret lagdeling er essentielle for omkostningskontrol og agilitet. AI-optimerede lagerstrukturer dukker op for at understøtte realtids cloud-arbejdsbelastninger. Skiftet til mikrotjenester og containeriserede miljøer kræver vedvarende og decentraliseret lager. Det tyske datacenterlagermarked oplever efterspørgsel efter åbne, leverandørneutrale platforme. Denne udvikling gør lager til en kernepille i digitale forretningsstrategier.

Digital suverænitet og datalokalisering reguleringer driver investeringer i nationale datacentre

Indførelsen af EU’s generelle databeskyttelsesforordning (GDPR) har gjort lokaliseret datalagring til en topprioritet. Tyskland håndhæver strenge dataopholdskrav for finans-, sundheds- og regeringssektorer. Virksomheder søger datacentre i landet med certificeret lagerinfrastruktur. Denne reguleringsramme øger efterspørgslen efter overensstemmende, modstandsdygtige og reviderbare lagersystemer. Nationale og internationale udbydere øger den regionale lagerkapacitet for at opfylde lovkravene. Det tyske datacenterlagermarked får strategisk relevans for virksomheder, der opererer i stærkt regulerede sektorer. Suveræne cloud-implementeringer driver også efterspørgslen efter lagringskryptering og backup-overholdelse. Reguleringer øger behovet for sikker lagerdesign.

- For eksempel indgik Bechtle partnerskabsaftaler med Deutsche Telekom og Arvato Systems for at udvide sin GDPR-kompatible multi-cloud-portefølje, der hostes i tyske datacentre, og styrker sikker lokal datainfrastruktur for regulerede industrier.

Vækst i AI og HPC arbejdsbelastninger fremmer efterspørgslen efter høj-densitets og energieffektive lager

Stigningen i AI, højtydende computing (HPC) og big data-analyse skaber intense lagerpræstationskrav. Disse arbejdsbelastninger kræver ultra-lav-latens adgang, høj gennemstrømning og petabyte-skala kapacitet. All-flash og NVMe-baserede arkitekturer dominerer implementeringer i AI-fokuserede datacentre. Edge AI-implementeringer stimulerer yderligere lokaliserede højhastigheds lagerkrav. Virksomheder optimerer rack-tæthed og strømforbrugseffektivitet (PUE) med avanceret lagerkølingsintegration. Det tyske datacenterlagermarked får betydning i understøttelsen af AI-datapipelines. Det tjener som fundament for modeltræning, inferens og autonome systemer. Avanceret lager forbedrer også videnskabelig forskning og industrielle automatiseringsprojekter.

- For eksempel bruger SuperMUC-NG ved Leibniz Supercomputing Centre (LRZ) et BeeGFS parallelt filsystem med multi-petabyte kapacitet og samlet høj gennemstrømning til at understøtte krævende HPC og AI forskningsarbejdsbelastninger, herunder projekter for tyske forskningsinstitutioner.

Markedsudviklinger

Vækst i software-defineret lager (SDS) muliggør agilitet og omkostningseffektivitet på tværs af virksomheder

SDS-adoption vokser på tværs af Tysklands virksomhedsmiljø for at adskille lagringssoftware fra hardware. Organisationer implementerer SDS for at reducere leverandørafhængighed, optimere ressourcebrug og muliggøre centraliseret kontrol. SDS forenkler styringen på tværs af hybride og multi-cloud miljøer. Det forbedrer også modstandsdygtigheden gennem automatiseret klargøring og politikbaseret lagdeling. Virksomheder implementerer SDS for fleksibilitet i databeskyttelse, backup og arkiveringsopgaver. Open-source SDS-platforme vinder accept for tilpasning. Det tyske datacenterlagermarked ser SDS som et værktøj til at reducere CAPEX, mens det muliggør dynamisk skalering. Denne tendens er i overensstemmelse med cloud-native transformationsmål.

AI-baseret forudsigende lagringsstyring forbedrer ydeevne og forebyggende vedligeholdelse

AI-integration i lagringsløsninger omformer systemeffektivitet og oppetid. Forudsigende analysetools hjælper med at opdage uregelmæssigheder og optimere allokering af lagringsressourcer i realtid. Virksomheder bruger AI til at forudsige arbejdsbelastningskrav og automatisere backup eller replikering. Intelligent lagdeling sikrer, at kolde og varme data opbevares optimalt. AI-aktiverede platforme tilbyder lagringsanbefalinger baseret på brugstendenser. Leverandører integrerer også AI i lagringssikkerhed for at identificere usædvanlig adgangsadfærd. Det tyske datacenterlagermarked inkorporerer AI for at strømline infrastrukturdrift. Disse løsninger minimerer nedetid og forbedrer TCO på tværs af virksomhedsimplementeringer.

Edge-datacenterimplementeringer stimulerer lokaliseret lagerudvidelse for latenstidsfølsomme arbejdsbelastninger

Udvidelsen af edge computing på tværs af fremstilling, detailhandel og smarte byer øger efterspørgslen efter distribueret lagring. Applikationer ved kanten kræver højhastigheds lokal lagring til beslutningstagning i realtid. Tyske virksomheder implementerer mikrodatacentre med integrerede flash- eller hybridlagersystemer. Disse faciliteter håndterer opgaver som computer vision, industriel IoT og fjernovervågning. Kompakte, robuste lagringsplatforme implementeres i pladskrævende miljøer. Edge-lagring reducerer også backhaul-trafik og datatransferomkostninger. Det tyske datacenterlagermarked understøtter edge-vækst ved at levere højtydende lokaliserede systemer. Det imødekommer behov, hvor latenstolerance er minimal.

Bæredygtighedstendenser øger efterspørgslen efter energieffektive lagringsteknologier og køleintegration

Grøn IT-strategier i Tyskland presser datacentre til at vedtage bæredygtige lagringspraksisser. Virksomheder vælger SSD’er frem for HDD’er for lavere strømforbrug og hurtigere dataadgang. Leverandører designer modulære lagre med lavere CO2-aftryk og genanvendelige materialer. Lagringssystemer integreres i stigende grad med smart køling og termiske kontrolsystemer. Regeringsincitamenter og ESG-mål driver efterspørgslen efter effektive designs. Kompatibilitet med væskekøling og integration af vedvarende energi stiger også i betydning. Det tyske datacenterlagermarked inkorporerer miljøvenlig lagring i langsigtet kapacitetsplanlægning. Overholdelse af bæredygtighed bliver et centralt indkøbskriterium.

Markedsudfordringer

Ældre infrastruktur og budgetbegrænsninger begrænser lagringsmodernisering for mellemstore virksomheder

På trods af stigende digitale behov kæmper mange tyske mellemstore virksomheder med aldrende on-premise lagersystemer. Opgradering til moderne lagring indebærer ofte høje startomkostninger og kompleks integration. Ældre systemer mangler skalerbarhed og effektivitet til nutidens datamængder og arbejdsbyrder. Sikkerheds- og overholdelsesrisici øges, når forældede systemer anvendes. Mindre virksomheder kan tøve med at skifte til hybrid- eller cloud-baseret lagring på grund af datasensitivitet og manglende færdigheder. Manglen på kvalificeret IT-personale til SDS og virtualisering begrænser yderligere adoptionen. Det tyske datacenterlagermarked møder modstand fra konservative IT-købere. Markedets vækst afhænger af leverandørernes indsats for at forenkle implementering og reducere TCO.

Cybersikkerhedsproblemer og ransomware-trusler udfordrer lagerstrategi på tværs af kritiske sektorer

Tysklands industrielle og offentlige sektorer er hyppige mål for cyberangreb. Lagringsmiljøer bliver sårbare punkter for ransomware og dataeksfiltration. Virksomheder kræver uforanderlige backups, zero-trust adgangskontrol og kryptering i hvile. Håndtering af sikkerhed på tværs af hybrid cloud og on-premise platforme er komplekst. Realtids trusselsdetektion og respons skal integreres i lagersystemer. Overholdelse af GDPR tilføjer kompleksitet i håndtering af brudrespons og rapportering. Det tyske datacenterlagermarked skal imødekomme den stigende efterspørgsel efter hærdet og robust lagring. Regulatoriske bøder og tab af omdømme øger indsatsen for lagerpålidelighed.

Markedsmuligheder

Stigende AI- og HPC-investeringer tilbyder muligheder for lagdelt, lav-latens og høj-densitetslagring

Tysklands investeringer i AI-infrastruktur, herunder forskningslaboratorier og industriel automatisering, øger efterspørgslen efter ydelsesdrevet lagring. HPC-centre på tværs af akademia og erhvervsliv kræver højhastigheds lagringsløsninger med hurtig IOPS-levering. Vækst i maskinlæringsarbejdsbyrder opmuntrer til NVMe- og GPU-integreret lagring. Leverandører har en mulighed for at tilbyde lagdelte systemer til kolde, varme og varme datalag. Det tyske datacenterlagermarked kan drage fordel af AI-adoption med skalerbare og energieffektive designs. Væksten accelererer gennem nationale strategier som GAIA-X og europæiske cloud-initiativer.

Udvidelse af cloud- og colocation-økosystem skaber efterspørgsel efter tilpasselige og som-en-service lagermodeller

Cloud-vækst på tværs af Frankfurt, Berlin og München øger efterspørgslen efter elastisk lagring. Colocation-udbydere udvider white-label lagerudbud med API-baseret adgang og målt forbrug. Virksomheder foretrækker opex-baserede modeller for at reducere finansiel risiko. Leverandører, der tilbyder lagring-som-en-service og betalingsplaner efter brug, er godt positioneret. Det tyske datacenterlagermarked vinder indpas ved at støtte arbejdsbyrdeportabilitet og API-integration. Modulare lagerracks, fjernprovisionering og leverandørneutrale grænseflader vil drive adoptionen.

Markedssegmentering

Efter lagertype

All-flash lagring fører adoptionen i ydelseskritiske implementeringer og erstatter traditionelle roterende diskdrev. Hybride lagersystemer forbliver populære i omkostningsfølsomme miljøer, der balancerer hastighed og kapacitet. Traditionel lagring er i tilbagegang, men bruges stadig til ældre arbejdsbyrder. Det tyske datacenterlagermarked skifter mod flash-baseret arkitektur på grund af hurtigere adgangstider og lavere strømforbrug. Leverandører, der tilbyder fleksible konfigurationer, dominerer.

Efter lagerimplementering

Storage Area Network (SAN)-systemer dominerer store virksomhedsinstallationer på grund af høj tilgængelighed og centraliseret kontrol. Network-Attached Storage (NAS) er almindeligt i medie- og indholdstunge applikationer. Direct-Attached Storage (DAS) foretrækkes til små opsætninger eller kantsteder. Det tyske datacenterlagermarked ser SAN som den primære installationstype til missionkritiske operationer. Væksten i NAS-adoption er knyttet til fildeling og distribuerede teams.

Efter Komponent

Hardware tegner sig for den største markedsandel på grund af de fysiske infrastrukturelle krav til udvidelse af datacentre. Software vokser i betydning med fremkomsten af SDS og virtualisering. Det tyske datacenterlagermarked oplever stor interesse for software-ledede automatiseringsværktøjer. Integration af lagerstyring, backup og orkestreringsplatforme driver softwareoptagelsen.

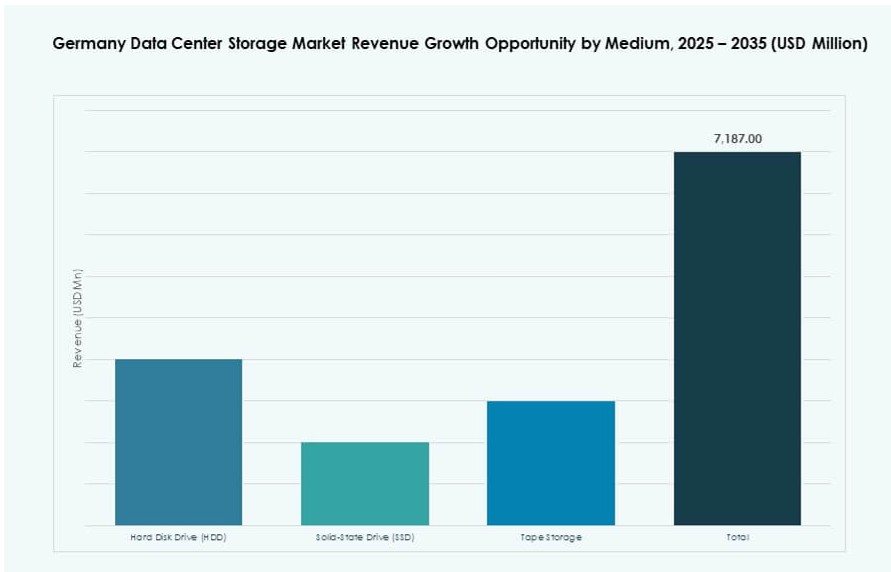

Efter Medium

Solid-State Drives (SSDs) dominerer på grund af højere hastighed, pålidelighed og energieffektivitet. Hard Disk Drives (HDDs) forbliver relevante for arkivering og behov for lagring af store mængder. Båndlagring er begrænset til langtidsbackup og koldlagringscases. Det tyske datacenterlagermarked prioriterer SSD-adoption i aktive arbejdsbelastninger. Virksomheder skifter fra HDDs til SSDs for at forbedre latenstid og ydeevne.

Efter Implementeringsmodel

Cloud-baseret lagring vinder frem hos digital-first virksomheder. On-premise forbliver essentielt for regulerede sektorer og applikationer med følsom latenstid. Hybridmodeller vokser på grund af deres evne til at kombinere kontrol med skalerbarhed. Det tyske datacenterlagermarked hælder mod hybride installationer for at understøtte fleksible infrastrukturmål. Virksomheder søger sømløse migrationsveje og leverandørinteroperabilitet.

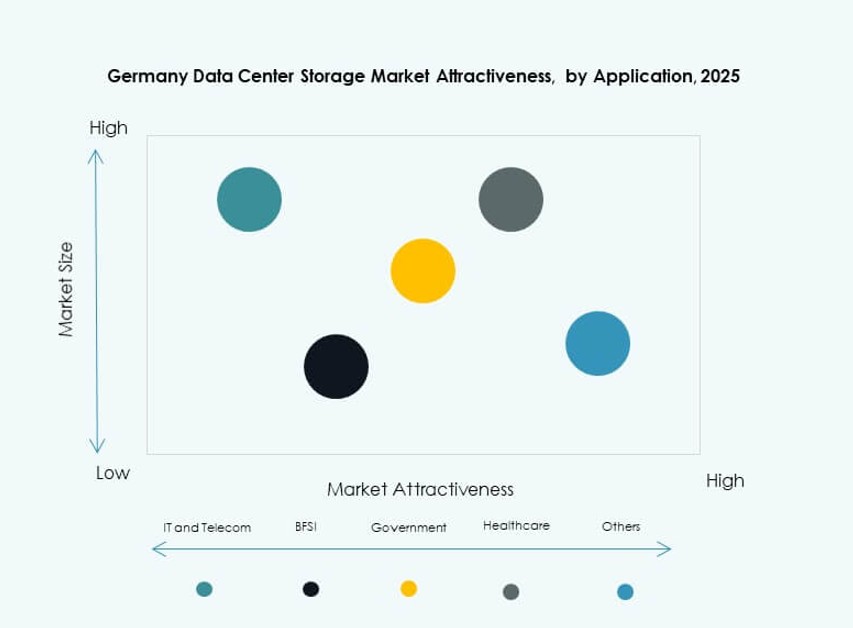

Efter Anvendelse

IT og telekommunikation fører efterspørgslen med konstante lageropgraderinger til netværksoperationer og servicelevering. BFSI kræver sikker og compliant lagring til finansielle optegnelser og transaktioner. Offentlige og sundhedssektorer prioriterer dataophold, compliance og tilgængelighed. Det tyske datacenterlagermarked understøtter alle vertikaler, med BFSI og IT som de største adoptanter. Andre inkluderer detailhandel og fremstilling, der investerer i digital infrastruktur.

Regionale Indsigter

Frankfurt Leder med Over 35% Andel på Grund af Sin Rolle som Europas Dataudvekslingshub

Frankfurt er Tysklands primære datacenterklynge, der huser nøgle cloud-udbydere, IXPs og hyperscale faciliteter. Dens tætte fiberforbindelse og regulatoriske stabilitet tiltrækker internationale og indenlandske virksomheder. Byens strømtilgængelighed og netværksresiliens understøtter høj-densitets lagerinfrastruktur. Det tyske datacenterlagermarked ser Frankfurt som sin ankerzone. Udbydere udvider modulær og AI-optimeret lagerkapacitet i denne region for at understøtte vækst.

- For eksempel begyndte Digital Realty konstruktionen på FRA20, der leverer 16MW AI-klar IT-kapacitet på tværs af 8.100 kvadratmeter.

Berlin og München Fremstår med Henholdsvis 20% og 15% Markedsandel på Grund af Teknologiøkosystemer

Berlins tech-startup-økosystem og regerings tilstedeværelse driver efterspørgslen efter skalerbar, omkostningseffektiv lagring. Colocation- og edge-lagringsfaciliteter understøtter hybride deploymenter på tværs af sektorer som medier, fintech og AI. München er vært for industrielle og automotive giganter, der investerer i sikker on-premise og cloud-integreret lagring. Det tyske datacenterlagermarked ser en balanceret vækst på tværs af disse zoner. AI- og HPC-arbejdsbelastninger styrker yderligere efterspørgslen i München.

- For eksempel udvidede Colt DCS tysk kapacitet med i alt 117MW, inklusive Berlin-lokationer, der understøtter 130kW pr. rack til AI-arbejdsbelastninger.

Andre regioner inklusive Hamborg, Düsseldorf og Stuttgart deler 30% samlet på grund af regionale hostingbehov

Sekundære byer udvider colocation og Virksomhed IT-fodaftryk for regional adgang og katastrofeberedskab. Hamborgs havnelogistik, Düsseldorfs finansielle institutioner og Stuttgarts fremstillingssektor driver lokale lagringsbehov. Disse byer er vært for edge-faciliteter, der integrerer lagring med beregning for latenstidssensitive opgaver. Det tyske datacenterlagermarked spreder sig over regioner for modstandsdygtighed og overholdelse. Tier II og Tier III byer understøtter decentraliseringsstrategier.

Konkurrenceindsigt:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies

- Fujitsu Limited

- Lenovo Group

- Cisco Systems, Inc.

- Veeam Software

- Bechtle

Det tyske datacenterlagermarked har en balanceret blanding af globale teknologileverandører og lokale IT-infrastrukturudbydere. Dell Technologies, HPE og IBM fører an i Virksomhed-scale deploymenter med end-to-end lagerporteføljer. NetApp og Veeam vinder terræn inden for databeskyttelse og hybride lagermiljøer. Huawei og Fujitsu leverer performance-centrerede systemer i overensstemmelse med europæiske standarder. Lokale firmaer som Bechtle understøtter integration og tjenester på tværs af Tier II byer. Konkurrencen drives af innovation inden for flash-lagring, softwaredefinerede platforme og støtte til overholdelse af regler. Leverandører konkurrerer på skalerbarhed, omkostningseffektivitet, bæredygtighed og servicepålidelighed. Markedet belønner udbydere, der tilbyder sikre, modulære og højtydende løsninger bygget til cloud-native og AI-drevne arbejdsbelastninger.

Seneste udviklinger:

- I december 2025 underskrev Bechtle partnerskabsaftaler med Deutsche Telekom og Arvato Systems for at udvide sin multi-cloud portefølje, der inkorporerer GDPR-kompatibel infrastruktur fra tyske datacentre for at styrke digital suverænitet.

- I september 2025 udvidede Dell Technologies sit partnerskab med Nutanix ved at introducere PowerStore integreret med Nutanix Cloud Platform for forbedret Virksomhed-lagring i datacentre, generelt tilgængelig i foråret 2026.

- I januar 2025 annoncerede Lenovo Group opkøbet af Infinidat for at styrke sin high-end Virksomhed-lagerportefølje for moderne datacentre, med vægt på cyber-resiliente og skalerbare løsninger