Résumé exécutif :

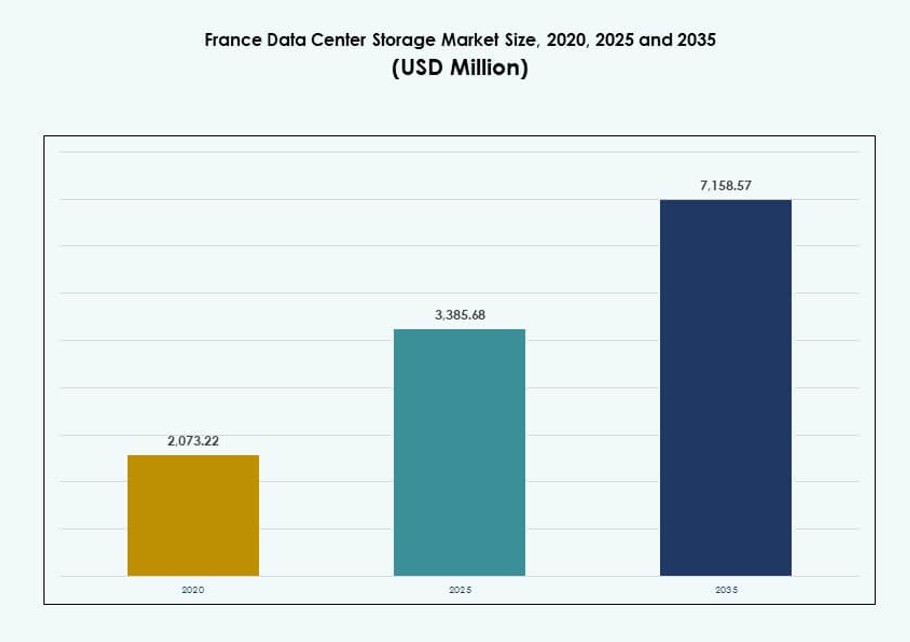

La taille du marché du stockage des centres de données en France était évaluée à 2 073,22 millions USD en 2020, atteindra 3 385,68 millions USD en 2025 et devrait atteindre 7 158,57 millions USD d’ici 2035, avec un TCAC de 7,70 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en France 2025 |

3 385,68 millions USD |

| Marché du Stockage des Centres de Données en France, TCAC |

7,70% |

| Taille du Marché du Stockage des Centres de Données en France 2035 |

7 158,57 millions USD |

L’adoption croissante du cloud, la virtualisation et l’intégration de l’IA transforment les demandes de stockage dans tous les secteurs. Les entreprises recherchent une infrastructure évolutive, rapide et sécurisée pour gérer des volumes de données croissants. Le passage vers des environnements hybrides et multi-cloud stimule l’investissement dans les baies flash, le stockage défini par logiciel et les systèmes basés sur des objets. Ces technologies permettent de meilleures performances, une latence réduite et un meilleur contrôle opérationnel. Les entreprises et les investisseurs considèrent le marché comme une base pour la transformation numérique, la résilience et l’avantage concurrentiel.

L’Île-de-France domine le marché en raison de la forte densité d’entreprises, de l’infrastructure réseau et du développement hyperscale en cours. Paris et ses banlieues accueillent la plupart des déploiements majeurs de centres de données, attirant la demande des secteurs public et privé. Des régions comme Auvergne-Rhône-Alpes et PACA émergent, soutenues par la croissance industrielle, les améliorations de la fibre et les initiatives de villes intelligentes. Ces zones montrent un intérêt croissant pour les déploiements en périphérie et les modèles de stockage de données localisés.

Dynamique du Marché :

Moteurs du Marché

Augmentation de la Numérisation dans les Industries et Poussée pour la Modernisation Avancée du Stockage

La France connaît une transformation numérique rapide dans de nombreux secteurs tels que la santé, le gouvernement et les télécommunications. Les entreprises recherchent des solutions de stockage évolutives et sécurisées pour gérer des charges de données croissantes. Le passage aux services numériques, au télétravail et à l’analyse en temps réel a accru la demande pour une infrastructure à faible latence. Le marché du stockage des centres de données en France bénéficie de ce changement, avec des institutions publiques et privées augmentant leur capacité. Les systèmes de stockage avancés comme SAN et NAS offrent un accès efficace aux données et une gestion centralisée. Les fournisseurs investissent dans des systèmes modulaires et le stockage flash pour répondre aux besoins spécifiques des charges de travail. La disponibilité et les capacités de récupération des données sont devenues des impératifs stratégiques. Les entreprises privilégient les systèmes permettant une intégration transparente dans des environnements hybrides. Les investisseurs voient de forts rendements dans ce segment en raison de la demande constante.

- Par exemple, OVHcloud exploite son campus phare de Gravelines dans le nord de la France, l’un des plus grands centres de données d’Europe. À partir de 2026, il prend en charge le stockage d’objets haute performance et les charges de travail d’entreprise utilisant des architectures NVMe flash et compatibles S3.

Transition vers le stockage basé sur la mémoire flash pour les applications d’entreprise critiques en termes de performance

Les organisations remplacent les systèmes de disques durs hérités par une architecture basée sur des SSD haute performance. La montée en puissance des charges de travail de virtualisation, d’IA et d’analytique stimule cette transition. Les SSD offrent une latence plus faible et un débit plus élevé, permettant un accès plus rapide aux données critiques. Cette tendance alimente la croissance des baies entièrement flash et du stockage hybride. Le marché du stockage des centres de données en France reflète cette évolution, avec les hyperscalers et les entreprises augmentant l’adoption des SSD. Les gains de performance significatifs et l’efficacité énergétique rendent les SSD attractifs malgré des coûts initiaux plus élevés. L’innovation numérique soutenue par le gouvernement encourage également ce changement. Les opérateurs de centres de données se concentrent sur la réduction de la consommation d’énergie tout en améliorant les IOPS. Le stockage flash s’aligne sur les objectifs de performance et de durabilité.

L’adoption du cloud par les entreprises stimule la demande de solutions de stockage évolutives et flexibles

Le stockage cloud gagne en popularité dans les modèles publics et hybrides, poussé par la demande de mise à l’échelle flexible des ressources. Les entreprises préfèrent les plateformes qui prennent en charge la reprise après sinistre, l’accès à distance et la multi-location. Le marché du stockage des centres de données en France bénéficie de la dépendance croissante aux modèles IaaS et SaaS. Le stockage évolutif soutient la migration vers une infrastructure virtualisée. Les déploiements hybrides augmentent en raison des préoccupations de sécurité concernant les modèles entièrement publics. Les centres de données intègrent le stockage défini par logiciel pour un meilleur contrôle et une meilleure adaptabilité. Le stockage cloud réduit les dépenses d’investissement et améliore la mobilité des données. Le cadre réglementaire favorable de la France soutient les pratiques de données centrées sur le cloud. Les entreprises optimisent leurs opérations en passant des modèles capex aux modèles opex.

Les déploiements d’infrastructures AI, IoT et 5G nécessitent de nouvelles architectures de stockage

Le déploiement des réseaux 5G et de l’informatique de périphérie amplifie la demande de stockage décentralisé et à haute vitesse. Les charges de travail AI et IoT génèrent d’énormes volumes de données nécessitant un traitement et une récupération en temps réel. Les systèmes traditionnels sont mal équipés pour gérer de telles charges à grande échelle. Le marché du stockage des centres de données en France s’adapte grâce à l’intégration du stockage en périphérie et au traitement distribué des données. Les cas d’utilisation dans l’automobile, les villes intelligentes et l’automatisation industrielle accélèrent cette tendance. Les systèmes flash prêts pour la périphérie et le stockage modulaire permettent une agrégation de données sans faille. Les entreprises déploient des solutions de stockage alimentées par l’IA pour le classement intelligent et l’équilibrage de charge. Ces changements rendent le stockage de nouvelle génération essentiel pour la croissance de l’infrastructure numérique. Les systèmes de stockage fonctionnent désormais comme des facilitateurs d’innovation et d’agilité.

- Par exemple, Atos a déployé les solutions HPE GreenLake pour soutenir ses environnements de calcul haute performance BullSequana en France, permettant des modèles de consommation de stockage flexibles sur site. Cette intégration améliore les capacités de stockage évolutif et d’analytique pour les charges de travail AI et de grandes données.

Tendances du marché

Adoption du stockage défini par logiciel (SDS) pour améliorer le contrôle, l’efficacité des coûts et l’évolutivité

Le SDS découple le logiciel de stockage du matériel, permettant un contrôle centralisé et une optimisation des coûts. Les entreprises recherchent des plateformes indépendantes des fournisseurs qui s’adaptent à la demande. Le SDS améliore l’automatisation, la surveillance des performances et la gestion des sauvegardes. Le marché du stockage des centres de données en France voit une adoption croissante du SDS pour l’agilité et la compatibilité multi-cloud. Les équipes informatiques obtiennent une meilleure visibilité sur les charges de travail grâce à l’orchestration basée sur des politiques. Les solutions SDS sont idéales pour les environnements distribués et le déploiement de cloud privé. Les plateformes open-source favorisent également les économies de coûts dans les segments gouvernementaux et PME. La tendance soutient la souveraineté numérique grâce à un contrôle localisé. La modernisation informatique de la France s’aligne avec ce changement architectural.

Utilisation accrue de la gestion du stockage basée sur l’IA pour des insights prédictifs et l’optimisation des charges de travail

L’intelligence artificielle transforme la gestion du stockage en permettant l’analyse prédictive et la détection des pannes. Les outils pilotés par l’IA prévoient le trafic de données, identifient les anomalies et automatisent la planification de la capacité. Cela augmente le temps de fonctionnement et l’efficacité des charges de travail. Le marché du stockage des centres de données en France bénéficie de l’intérêt croissant pour l’infrastructure informatique autonome. L’IA soutient le classement intelligent, alignant les charges de travail avec les types de stockage optimaux. Elle réduit l’intervention humaine et améliore la fiabilité opérationnelle. L’IA en périphérie dans les systèmes de stockage prend en charge le calcul à faible latence pour les applications en temps réel. Les secteurs des télécommunications et du commerce de détail voient de solides cas d’utilisation. L’intégration de l’IA dans les couches de contrôle du stockage devient standard.

Infrastructure de stockage écoénergétique gagnant du terrain pour des opérations de centre de données durables

La durabilité reste une priorité absolue pour les hyperscalers et les fournisseurs de colocation. La France impose des objectifs de neutralité carbone, qui influencent la conception des centres de données. Les systèmes de stockage écoénergétiques réduisent la consommation d’énergie et améliorent les indicateurs PUE. Le marché du stockage des centres de données en France reflète cela en se tournant vers des SSD à faible consommation et un refroidissement intelligent. Les fournisseurs introduisent une optimisation au niveau des racks pour un meilleur flux d’air et un équilibre thermique. L’équipement de stockage est désormais pris en compte dans les rapports ESG et les normes de conformité. Les investisseurs préfèrent les actifs qui s’alignent sur les stratégies de centres de données verts. Le refroidissement liquide et la surveillance améliorée par l’IA soutiennent également les objectifs de durabilité. La conception de stockage efficace soutient des économies opérationnelles à long terme.

Expansion des nœuds de stockage en périphérie pour soutenir l’analyse en temps réel et le traitement décentralisé

L’adoption du stockage en périphérie se développe pour soutenir les cas d’utilisation en temps réel dans les transports, les services publics et la surveillance. Les architectures centralisées font face à des limites de latence et de bande passante, surtout avec l’augmentation des données provenant de l’IoT. Les nœuds de stockage décentralisés permettent une capture et une analyse des données plus rapides. Le marché du stockage des centres de données en France évolue avec les opérateurs télécoms et les entreprises déployant des clusters de stockage localisés. Ces nœuds traitent les données plus près des utilisateurs finaux, réduisant le trafic de retour. Les configurations en périphérie utilisent des systèmes durcis et compacts adaptés aux environnements difficiles. L’intégration avec les plateformes 5G et MEC stimule davantage le déploiement. Les industries exploitent ce modèle pour des opérations réactives et autonomes. Le stockage en périphérie soutient un retour rapide des données pour les applications sensibles au temps.

Défis du marché

Les dépenses d’investissement élevées et la dépendance aux systèmes hérités limitent l’adoption du stockage moderne

Passer d’une infrastructure héritée à un stockage moderne nécessite un investissement initial significatif. De nombreuses entreprises en France exploitent encore des environnements hybrides avec des composants obsolètes. Les problèmes de compatibilité, le coût de la migration et les besoins de formation ralentissent l’adoption. Le marché du stockage des centres de données en France fait face à des contraintes budgétaires dans les entreprises de taille moyenne. Ces entreprises reportent souvent les mises à niveau en raison du risque perçu et de l’incertitude du retour sur investissement. Les systèmes hérités limitent la scalabilité et la sécurité, mais restent critiques dans les opérations. La transformation du stockage nécessite une coordination interfonctionnelle et un soutien des fournisseurs. Les incitations gouvernementales ne compensent que partiellement les coûts d’infrastructure. L’hésitation persiste dans les industries avec des environnements informatiques réglementés.

Paysage Réglementaire Complexe et Conformité à la Souveraineté des Données Créant des Barrières Opérationnelles

Les réglementations sur la confidentialité et la résidence des données en France nécessitent un stockage local des données et des contrôles d’accès stricts. Les opérateurs doivent se conformer au RGPD, aux lois nationales sur la cybersécurité et aux mandats spécifiques au secteur. Cela augmente le coût et la complexité de la planification de l’architecture de stockage. Le marché du stockage des centres de données en France observe un déploiement plus lent des solutions basées sur le cloud et transfrontalières. Les entreprises doivent garantir un stockage chiffré, des pistes d’audit et une isolation multi-locataires. Les déploiements hybrides ajoutent une complexité supplémentaire dans la surveillance de la conformité. Les amendes et les risques d’application dissuadent l’utilisation flexible du stockage. Les audits réglementaires exigent une visibilité granulaire sur les activités de stockage. Ces exigences sollicitent les ressources et limitent la flexibilité d’adoption.

Opportunités du Marché

Augmentation des Charges de Travail en IA et Analytique Créant une Demande pour un Stockage Rapide et Intelligent

L’adoption de l’IA dans les secteurs de la santé, de la finance et de la fabrication crée une nouvelle demande pour un stockage rapide et intelligent. L’inférence en temps réel et l’entraînement des modèles nécessitent des plateformes de stockage à faible latence et évolutives. Le marché du stockage des centres de données en France peut répondre à ce besoin avec des systèmes de stockage NVMe et pilotés par l’IA. Les fournisseurs ont des opportunités d’offrir des ensembles intégrés d’analytique et de stockage. Les investissements dans l’infrastructure GPU déclenchent également une croissance dans les couches de stockage de soutien. Les entreprises recherchent des solutions avec mise en cache hiérarchisée et placement intelligent des données. Un stockage à haut débit permet des décisions plus rapides et des cycles d’innovation.

Croissance de l’Infrastructure Régionale Edge Soutenant les Charges de Travail Décentralisées et les Besoins de Conformité

L’informatique de périphérie se développe dans les villes régionales et les zones industrielles de la France. Les fournisseurs de stockage peuvent cibler des déploiements localisés avec du matériel et des logiciels adaptés. Le marché du stockage des centres de données en France bénéficie de SSD prêts pour le edge, d’enceintes renforcées et de logiciels de gestion sécurisés. Le stockage décentralisé s’aligne avec les règles nationales de résidence des données et les besoins des applications en temps réel. La croissance du edge ouvre des opportunités dans les secteurs de la logistique, du commerce de détail et de l’énergie. Les partenariats avec les opérateurs de télécommunications et les réseaux informatiques municipaux peuvent générer de nouveaux contrats.

Segmentation du Marché

Par Type de Stockage

Le marché du stockage des centres de données en France est segmenté en stockage traditionnel, stockage tout-flash, stockage hybride et autres. Le stockage tout-flash domine en raison de ses performances supérieures, de sa faible latence et de son efficacité spatiale. Le stockage hybride connaît également une croissance en combinant la vitesse du flash avec l’accessibilité des disques durs. Les systèmes traditionnels restent utilisés dans les charges de travail sensibles aux coûts. La demande continue de se déplacer vers le flash à mesure que les charges de travail en IA et en temps réel se développent.

Par Déploiement de Stockage

Le déploiement de stockage inclut SAN, NAS, DAS et d’autres. Les systèmes SAN dominent le marché en raison de leur fiabilité dans la gestion des données d’entreprise à grande échelle. Les systèmes NAS gagnent du terrain parmi les PME pour leur facilité d’utilisation et l’accès au niveau des fichiers. Le DAS soutient l’accès local à haute vitesse dans des configurations à forte intensité de performance. Les entreprises préfèrent de plus en plus le SAN avec redondance intégrée et centralisation.

Par Composant

Par composant, le marché est segmenté en matériel et logiciel. Le matériel domine avec une demande significative pour les SSD, HDD, boîtiers et contrôleurs. Le logiciel gagne du terrain grâce aux plateformes SDS et aux outils de gestion qui améliorent l’évolutivité et l’automatisation. Les logiciels de stockage jouent un rôle essentiel dans le contrôle des coûts, l’orchestration et la visibilité.

Par Support

Les supports de stockage incluent HDD, SSD et stockage sur bande. Le SSD mène en part de valeur grâce à sa rapidité et sa fiabilité dans les charges de travail d’entreprise. Le HDD reste pertinent dans le stockage d’archives et de masse à faible coût. L’utilisation de la bande décline mais persiste dans les scénarios de sauvegarde à long terme en raison de sa durabilité et de son rapport coût-efficacité.

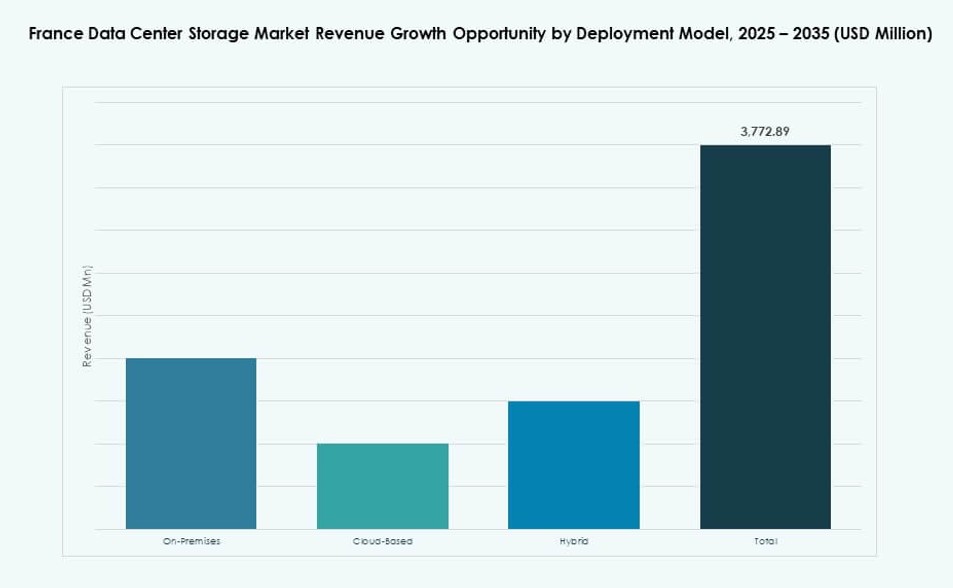

Par Modèle de Déploiement

Les modèles de déploiement incluent sur site, basé sur le cloud et hybride. Les modèles hybrides dominent alors que les organisations recherchent un équilibre entre contrôle et flexibilité. Les configurations sur site sont préférées dans les secteurs réglementés, tandis que le cloud gagne en popularité dans les startups et les entreprises agiles. L’adoption hybride augmente avec l’utilisation du stockage en périphérie et du multi-cloud.

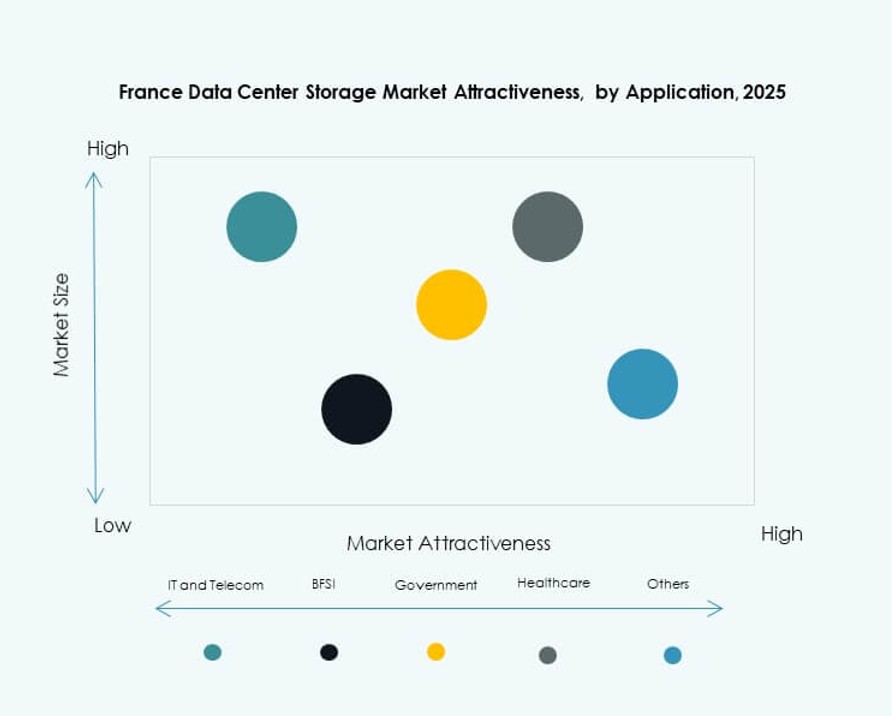

Par Application

Les applications clés sont l’informatique et les télécommunications, BFSI, gouvernement, santé et autres. L’informatique et les télécoms dominent en raison de la génération massive de données, du déploiement de la 5G et des fortes demandes de services. Le BFSI suit, poussé par la conformité, le traitement en temps réel et la haute sécurité du stockage. Le gouvernement et la santé voient une croissance régulière grâce à la transformation numérique et aux initiatives de santé électronique.

Aperçus Régionaux

Paris et l’Île-de-France Mènent le Marché National avec Plus de 45% de Part Grâce à une Base d’Entreprises Dense

Paris et sa région environnante, l’Île-de-France, dominent le marché du stockage des centres de données en France avec une part de marché dépassant 45%. Cette région accueille la majorité des hyperscalers, des institutions financières et des sièges d’entreprises. Une connectivité dense, une infrastructure informatique solide et la proximité des organismes gouvernementaux en font le principal hub de centres de données. Les investissements affluent dans les mises à niveau de stockage et l’expansion de la capacité dans cette zone. Les réglementations sur la localisation des données stimulent également l’expansion des installations locales. Cette région ancre la plupart des opérations cloud, IA et big data.

- Par exemple, Equinix exploite le centre de données PA10 IBX à Saint-Denis, Île-de-France, dans le cadre de son campus parisien, soutenant les charges de travail de stockage d’entreprise et cloud. L’installation renforce l’empreinte locale de colocation d’Equinix et permet un accès à faible latence pour les fournisseurs de services hyperscale et numériques dans la région.

Occitanie, Auvergne-Rhône-Alpes et Provence-Alpes-Côte d’Azur Émergent avec une Forte Activité d’Investissement

Les régions du sud et du centre comme l’Occitanie, l’Auvergne-Rhône-Alpes et la PACA émergent comme des zones de croissance clés. Ces régions contribuent à près de 30 % du marché combiné. Le développement industriel, les partenariats universitaires en R&D et l’amélioration de la connectivité en fibre encouragent l’expansion des centres de données. Les déploiements de stockage en périphérie augmentent ici pour répondre aux besoins informatiques décentralisés. Les gouvernements régionaux soutiennent les projets d’infrastructure numérique pour attirer les entreprises. Ces zones montrent un fort potentiel pour des modèles de centres de données verts et des services à faible latence.

- Par exemple, Data4 exploite l’installation DC23 sur son campus de Paris-Saclay en Île-de-France, offrant environ 30 MW de capacité électrique. Le site prend en charge une infrastructure de colocation et de stockage évolutive pour les charges de travail d’entreprise et de cloud.

Hauts-de-France, Grand Est et Bretagne contribuent à hauteur de 20 à 25 % avec un accent sur le stockage en périphérie et axé sur la conformité

Les régions du nord et de l’ouest telles que les Hauts-de-France, le Grand Est et la Bretagne représentent 20 à 25 % du marché du stockage des centres de données en France. Ces sous-régions offrent des avantages logistiques pour les déploiements en périphérie et desservent des industries en croissance comme la logistique, la santé et l’agriculture intelligente. La proximité avec le Benelux et l’Allemagne améliore la connectivité numérique transfrontalière. La demande pour des solutions de stockage conformes et à faible consommation d’énergie est en hausse. Les mises à niveau de l’infrastructure et les initiatives de villes intelligentes soutiennent davantage l’expansion du marché dans ces zones.

Perspectives concurrentielles :

- OVHcloud

- Atos

- Orange Business Services

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- IBM Corporation

- NetApp

- Seagate Technology

- Huawei Technologies

- Cisco Systems, Inc.

Le marché du stockage des centres de données en France est très concurrentiel, avec un mélange de fournisseurs technologiques mondiaux et d’acteurs nationaux stimulant l’innovation et l’expansion des capacités. Les principaux fournisseurs comme Dell Technologies, IBM et HPE dominent grâce à des portefeuilles de stockage étendus et une forte présence locale. Les entreprises françaises telles qu’OVHcloud et Atos maintiennent une pertinence stratégique grâce à des offres localisées et des initiatives de stockage en périphérie. Les acteurs investissent dans le stockage flash, le SDS et les modèles hybrides pour répondre à la demande des entreprises pour des systèmes évolutifs et économes en énergie. Les fournisseurs de cloud et les opérateurs télécoms ajoutent une pression concurrentielle avec des services d’infrastructure groupés. Cela favorise les partenariats entre fournisseurs, les acquisitions et les mises à niveau technologiques pour maintenir la position sur le marché. Le paysage concurrentiel récompense ceux qui offrent un stockage à faible latence, sécurisé et haute performance adapté aux charges de travail d’IA et d’analytique.

Développements récents :

- Le 10 juillet 2025, Vesper Infrastructure Partners a signé un accord contraignant pour acquérir 100 % de Thésée DataCenter auprès de propriétaires incluant la Caisse des Dépôts et Consignations et Groupe IDEC Invest. Thésée exploite une installation en Île-de-France avec une capacité actuelle de 4,6 MW et un potentiel futur de 33 MW.

- En juin 2025, Atos a reçu une offre d’acquisition confirmatoire du gouvernement français pour sa division Advanced Computing, évaluée à 410 millions d’euros. L’offre cible les segments de l’informatique haute performance et de l’IA, renforçant les capacités de la France en matière de traitement avancé des données et d’infrastructure de stockage.

- En janvier 2024, DATA4 s’est associé à OVHcloud pour mettre en œuvre des solutions de refroidissement liquide dans son centre de données de Marcoussis près de Paris. L’initiative améliore l’efficacité de l’infrastructure de stockage pour répondre à la demande croissante en IA et en colocation, en accord avec les stratégies durables des centres de données.

- En février 2024, NTT DATA a annoncé des plans pour construire un nouveau centre de données à Paris avec une capacité informatique de plus de 84 MW. Le développement vise à soutenir la demande croissante pour des services de stockage sécurisé et de colocation, positionnant NTT DATA parmi les acteurs clés du marché du stockage en expansion en France.